內部控制、真實盈余管理與成本粘性

2023-12-08 17:13:37楊順華肖慧方季佳瑩

會計之友 2023年24期

關鍵詞:內部控制

楊順華 肖慧方 季佳瑩

【摘 要】 以2016—2020年A股上市高新技術企業為樣本,基于內部控制視角,實證研究內部控制對真實盈余管理與成本粘性關系的調節作用,以期為企業改善公司治理、提高內控質量,減少管理層基于自利的成本管控行為提供新證據。研究發現,上市高新技術企業存在成本粘性,并同時存在應計和真實兩種盈余管理行為,管理層更偏向真實盈余管理;真實盈余管理中異常經營性現金流增加成本粘性,異常酌量性費用和異常生產成本則相反;高質量的內部控制能有效抑制真實盈余管理行為,繼而降低成本粘性。因此真實盈余管理對企業成本粘性的影響取決于內部控制質量效用的發揮。研究成果有利于高新技術企業針對自身發展階段,加強內部控制,提高企業成本管理效率。

【關鍵詞】 盈余管理; 內部控制; 成本粘性

【中圖分類號】 F234.3;F275? 【文獻標識碼】 A? 【文章編號】 1004-5937(2023)24-0092-08

一、引言

高新技術企業“降成本”任務的提出對成本管理提出了更高要求。傳統模型認為成本費用只是機械地隨著業務量的變化而變化,而忽視管理層決策的作用。Anderson et al.[1]借用經濟學價格粘性,將銷售業務量上升時成本增加的比例大于業務量等額下降時成本減少的比例這一現象稱為成本粘性。孫崢等[2]首次實證檢驗了我國上市公司存在成本粘性。管理層采取多種手段粉飾企業利潤表的行為即盈余管理,Schipper[3]將盈余管理分為應計盈余管理和真實盈余管理。近年來越來越多學者開始研究盈余管理與成本粘性的關系[4-7]。

規范企業盈余管理離不開企業的內部控制體系,內部控制的重要性受到廣泛關注。2008年以來,我國相繼發布了《企業內部控制基本規范》《企業內部控制配套指引》等被譽為“中國版薩班斯法案”的規范和指引文件,填補了我國內部控制領域的空白[8]。而從掌握的文獻來看,缺少將公司內部控制、盈余管理與成本粘性納入統一框架進行研究的文獻,尤其以成本粘性高的高新技術企業為樣本的更是少之又少。那么盈余管理對企業成本粘性的影響是否取決于內部控制質量效用的發揮呢?

本文以2016—2020年A股上市高新技術企業為樣本,基于內部控制質量研究視角,研究內部控制質量在盈余管理對企業成本粘性影響中的調節作用。研究發現:(1)上市高新技術企業確實存在成本粘性,并同時存在應計和真實兩種盈余管理行為,管理層更偏向真實盈余管理;(2)真實盈余管理中異常經營性現金流增加成本粘性,異常酌量性費用和異常生產成本相反;(3)內部控制質量能夠有效調節真實盈余管理對企業成本粘性的影響。高質量的內部控制能有效抑制盈余管理行為,繼而影響成本粘性。本研究為改善公司治理、提高內控質量,減少管理層基于自利的成本管控行為提供了新證據。

與既有研究相比,本文的增量貢獻主要體現在:(1)從內部控制視角探討了高新技術企業管理層的盈余管理行為對成本粘性的影響,豐富了分行業研究成果,有利于高新技術企業根據行業特點針對性地提高企業成本管理效率。(2)在探索內部控制質量、真實盈余管理與成本粘性相互關系的基礎上,發現了內部控制質量會對“真實盈余管理—成本粘性”的作用機制產生調節作用,完整地勾勒出內部控制對盈余管理與成本粘性的影響機制,豐富和深化了人們對內部控制質量影響成本粘性作用機制的理解,有利于改善公司現有不合理的內部控制治理結構,提高成本管理效率。

二、理論分析與研究假設

(一)A股上市高新技術企業成本粘性存在性

Anderson et al.[1]第一次檢驗了關于成本粘性存在性假設。劉武[9]通過實證成功論證各個行業的企業都存在著企業管理層通過調節企業的成本而獲取利益的現象。孔玉生等[10]也得出了相似的結果。A股上市高新技術企業所有權和經營權分離,必然也存在股東和管理層信息不對稱。企業在銷售上升期,相應的銷售成本增長速度會慢于銷售收入,財務報表顯示較好的業績,因此可以給管理層帶來較高的報酬或者良好的聲譽。當銷售下降時,管理層從自利角度出發會做出相應的選擇。一方面,當管理層看好企業的未來前景時,管理層預計未來經營環境良好,目前的銷售下降僅僅是暫時的,為了節約成本往往會使成本費用的下降低于銷售收入下降的速度。減少生產必然會導致企業設備和資源閑置或降低生產效率,但某些已經投入的必要支出如固定資產折舊費用還在發生,成本費用不斷增加。另一方面,如果管理層面臨的經營環境惡化,為了維持自身利益,防止虧損,管理層會選擇增加賬面收入,有保留地調降部分成本,某些產品不能及時售出導致倉儲費、管理費的增加。因此,企業維持較高的費用水平,以保證管理層待遇不受影響,由此產生成本粘性。基于以上分析,提出研究假設1。

H1:A股上市高新技術企業進行成本管控時,總體上存在成本粘性。

(二)應計盈余管理和真實盈余管理

盈余管理是管理層通過改變會計方法或者安排真實交易調整對外財務報告,引導會計信息使用者對公司效益產生不同于實際情況的理解,從而實現自身利益最大化的行為。Schipper[3]首先提出,盈余管理分為應計和真實盈余管理行為。應計盈余管理是指管理層利用會計準則中的自由選擇權,通過會計政策選擇和會計估計變更等手段調整會計數據來粉飾或掩蓋真實會計信息的盈余管理活動。真實盈余管理是指管理層通過適時而刻意地構造、調整或改變公司實際的銷售、生產、投融資等活動來進行利潤操控的盈余管理活動[11]。為什么管理層要進行盈余管理?管理層的薪酬和聲譽與企業的績效相關,管理層為了自身利益最大化進行盈余管理。所有權和經營權的分離使得管理者與股東的目標函數不一致,由于信息不對稱,管理層通過盈余管理來滿足自利動機。在銷售業務量上升期通過增加成本和擴大規模,擴大資源控制;而在業務量下降時卻選擇保留部分資源,以便降低任期內對工作開展的影響。管理層在面對不同的經濟形勢時采取快速增加資源投入或者削減資源投入的策略來降低成本,從而導致業務量變化與成本的邊際變化在方向上的非對稱性,產生成本粘性。公司管理層盈余管理行為正是造成企業成本粘性的重要內部根源。

Roychowdhury[11]則指出,應計盈余管理比真實盈余管理的隱蔽性更弱。羅珊梅[12]發現盈余管理一般不會違反會計準則的規定,尤其真實盈余管理所構建的交易活動大多是真實存在的,不易被察覺,風險較低,因此企業更樂于選擇真實盈余管理。隨著我國市場和企業內部監管力度不斷加大,管理層會選擇更隱蔽的真實盈余管理。進行真實盈余管理時,管理層為了保持較高的利潤,會通過一定的措施減少企業日常活動所需的支出,不同的企業成本費用的調控力度不同,進而導致成本變動率和收入變動率的失衡,產生成本粘性。高新技術企業高研發費用、高風險等特征導致無法實現企業目標時,管理層為了躲避監管懲罰和自身利益最大化,必然選擇更隱蔽的真實盈余管理。Turetken et al.[13]研究發現大部分應計盈余管理成本小于真實盈余管理,且基本上只要把握好盈余管理程度,實施應計盈余管理的風險也能在可控范圍,所以大部分管理層在實施真實盈余管理時,會同時進行應計盈余管理。基于此,提出假設2。

H2:A股上市高新技術企業進行成本管控時,同時存在應計和真實盈余管理兩種行為,且管理層更傾向真實盈余管理行為。

(三)真實盈余管理對成本粘性的影響

Roychowdhury[11]提出的模型把真實盈余管理分為異常經營性現金流、異常酌量性費用和異常生產成本三部分。(1)異常經營性現金流。Gray et al.[14]認為管理者為了快速提升企業的利潤,通過給予商業折扣或者賒銷提升業務量,但是利潤增長并沒有給企業帶來大量現金流,導致企業出現異常經營性現金流。業務量上升帶動短期成本的大幅增加,其增加程度高于正常經營下的業務量下降時成本減少的程度,總體上增加企業的成本粘性。(2)異常酌量性費用。調整酌量性費用是管理層控制企業費用較常見的手段。如果需要調增利潤可以減少企業的酌量性費用,比如廣告費、員工培訓費等,而業務量并沒有因為酌量性費用的減少在短期呈現大幅波動,因而總體上減少企業的成本粘性。(3)異常生產成本。Kreilkamp et al.[15]認為企業的管理者為了提高企業的績效,降低企業的成本費用,可能會增加產品的產量分擔固定成本,造成產能過剩,導致企業出現異常生產成本,此時生產成本并沒有因為業務量增加而超出正常水平,因而不會加劇企業成本與業務量非對稱變動,總體上降低了企業成本粘性。據此提出假設3。

H3:在A股上市高新技術企業進行真實盈余管理時,異常經營性現金流會增加企業成本粘性,異常酌量性費用和異常生產成本會降低成本粘性。

(四)內部控制對真實盈余管理與成本粘性的調節作用

建立高質量的內部控制,企業內部相互制約和監督可以有效減少真實盈余管理,進而降低企業的成本粘性。在日常的經營活動中,高質量內部控制可以將各類企業角色進行分工形成制衡機制,企業內部的信息溝通更加流暢,從而形成一張讓企業所有者、管理者和全體員工互相監督的信息網,促使管理者正確行使權力并進行合理的成本決策。研究發現,內部控制的優劣對于成本粘性存在顯著影響,內部控制越好,對成本粘性的抑制作用越好。研究發現,企業管理層愿意解決公司內控存在的問題并主動配合內控的實施,使得企業管理者調節盈余的行為隨之減少,保證了企業的盈余質量。高質量的內部控制能夠有效抑制企業的真實盈余管理行為。由此可以看出,良好內部控制機制的實施能顯著改變真實盈余管理行為,使得盈余管理真正成為提升財務決策合理性、融資能力和市場競爭力的助推劑,從而有效降低成本粘性。也就是說,高質量的內部控制使得真實盈余管理對成本粘性的促進作用得到顯著削弱。內部控制越好,真實盈余管理對成本粘性的抑制作用越有效。據此提出假設4。

H4:A股上市高新技術企業建立并實施高質量的內部控制,真實盈余管理得到有效抑制,成本粘性降低。

三、相關理論與研究設計

(一)數據選擇

本文選擇2016—2020年滬深A股上市的高新技術企業475家為研究對象,總共得到了2 375個樣本觀測值。本文所選取的數據來自國泰安數據庫,內部控制指數來自迪博數據庫,軟件使用Stata16.0。

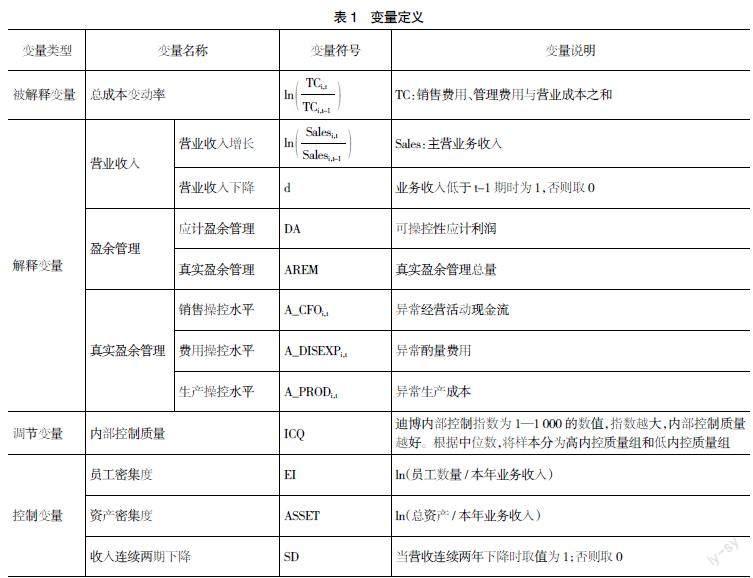

(二)變量定義

對高新技術企業成本粘性的測度,采用Anderson et al.[1]的行業計量模型,將總成本定義為銷售費用、管理費用和營業成本之和。具體變量定義見表1。

(三)模型構建

構建模型1檢驗A股上市高新技術企業是否存在成本粘性。ln表示公司的主營業務收入從上期到本期的變動幅度,β0表示常數項;di,t為虛擬變量;β1表示營收上升1%,總成本費用增加的百分比;β2表示總成本費用的粘性系數;(β1+β2)表示營收每降低1%總成本費用減少的百分比,如果存在成本粘性,則有β1>β1+β2,即β2<0,因此β2是衡量成本費用粘性的重要指標,β2越小,粘性水平越高。為更加準確地檢驗上市高新技術企業成本粘性的存在性,在模型1中還加入了控制變量。當β2小于0時,可以證明A股上市高新技術企業存在成本粘性,則H1成立,且β2越大,A股上市高新技術企業的成本粘性水平越高。

構建模型2、模型3檢驗應計和真實盈余管理對成本粘性的影響。系數γ1和γ2存在時,可以證明兩種盈余管理行為同時存在。系數γ1和γ2顯著為正時,表明兩種盈余管理使成本粘性水平降低;系數γ1和γ2顯著為負時,則表明兩種盈余管理使成本粘性水平增強;當γ1小于γ2時,可以證明A股上市高新技術企業更多采用真實活動盈余管理行為。通過比較A_CFOi,t、A_PRODi,t和A_DISEXPi,t的系數γ2顯著性和絕對值大小,可以進一步分析出三種真實盈余管理手段對成本粘性的影響是否顯著以及管理層對使用三種真實盈余管理手段的偏好。

為進一步檢驗內部控制質量對真實盈余管理與成本粘性的調節作用,選擇內部控制質量ICQ為解釋變量,首先對樣本企業的內部控制質量進行分類,選取迪博內部控制指數為1—1 000的數值,指數越大,內部控制質量越好。以內部控制指數均值為標準,高于當年樣本中位數分入高內部控制質量組,低于均值的進入低內部控制質量組,即根據中位數將樣本分為高內控質量組和低內控質量組。

分組后再根據模型3分別對高內控質量組和低內控質量組的樣本企業進行回歸分析,高內控質量組的(β1+β2+γ2)大于(β1+β2),且γ2顯著大于0;低內控質量組的(β1+β2+γ2)小于(β1+β2),且γ2顯著小于0,則H4成立。

四、實證分析

(一)描述性統計分析

對全樣本主要變量進行描述性統計分析:營業收入變動率(lnSale)和總成本變動率(lnTC)的均值和中位數均大于0,說明A股上市高新技術企業的營業收入和營業成本均呈上升趨勢。而lnTC的均值0.127和中位數0.117大于lnSale的均值0.117和中位數0.1,表明在A股上市的高新技術企業的總成本變動幅度略大于營業收入變動幅度,可以推測可能樣本企業存在成本粘性。業務收入下降時d的均值為0.248,表明樣本企業有約24.8%存在營收下滑。觀察兩種盈余管理行為的數據可以發現,DA的均值0.016和中位數0.003分別小于AREM的均值0.153和中位數0.155,說明A股上市高新技術企業同時存在應計和真實兩種盈余管理行為,真實盈余管理強度更大。限于篇幅不列示描述性統計表。

(二)相關性分析

主要變量相關性分析見表2。總成本變動率(lnTC)與營業收入變動率(lnSale)的相關性系數為0.940,大于0且在1%水平顯著,營業收入下降(d)與lnTC的相關性系數為-0.552,小于0且在1%水平顯著,表明在A股上市高新技術企業營收下降時總成本的變化率不等于營收上升時總成本的變化率,推測樣本企業中存在成本粘性現象。營業收入下降(d)與真實盈余管理(AREM)的相關性系數為0.073,即γ2大于0且在1%水平顯著,表明真實盈余管理降低成本粘性,即當企業營收下降時,A股上市的高新技術企業的管理層在降低成本粘性時會偏向真實盈余管理。lnTC與控制變量資產密集度(ASSET)、員工密集度(EI)、連續虧損(SD)均在1%水平顯著相關且系數均小于0.2,說明本文選取的控制變量可靠。

從表2相關性分析結果可知,lnTC與lnSale的相關性系數為0.94,是否會存在多重共線性問題?經過對幾組關鍵變量進行方差膨脹因子VIF檢驗,發現VIF值均小于10,表明不存在多重共線性,確保了研究結果的可信度。限于篇幅,不列示VIF檢驗表。

(三)多元線性回歸分析

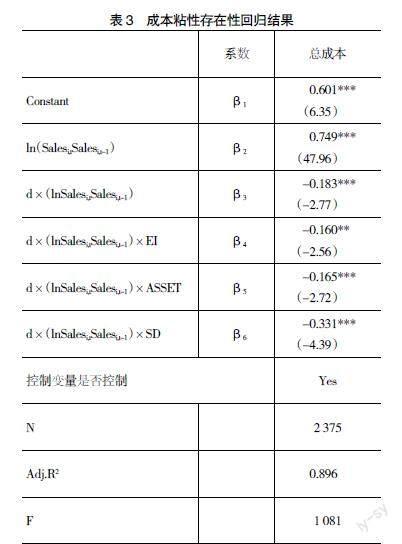

1.成本費用粘性存在性分析

通過模型1對H1進行多元回歸線性方程檢驗,檢驗結果見表3。總成本β1在1%水平顯著,表明營業收入增加1%則公司的總成本增加0.749%;β2為-0.183,小于0且在1%水平顯著,說明當營業收入下降1%時,公司總成本降低0.566%(0.749-0.183),即營業收入變化時,總成本的增長幅度大于下降幅度,企業業務成本隨銷售收入的變化滿足非對稱條件,驗證了H1,A股上市高新技術企業存在成本粘性現象。

2.盈余管理對成本粘性影響的回歸分析

當企業的營業收入每增加1%,其成本費用便增多β1%,而當企業的營業收入下降1%時,成本費用降低的幅度為(β1+β2+γ)%,其中β2表示成本費用粘性的程度。當γ>0且顯著時,表明該項盈余管理方式有可能降低企業的成本費用粘性;而當γ<0且顯著時,則相反。

(1)應計和真實盈余管理

多元回歸模型2和模型3的數據結果見表4。這里將應計和真實盈余管理兩個模型的成本粘性水平進行了直觀對比。模型2中的應計盈余管理系數γ1為-0.339,而模型3中的真實盈余管理系數γ2為1.214,系數γ1和γ2均存在,說明A股上市高新技術企業成本管控時,同時存在應計和真實盈余管理。γ2大于γ1,說明真實盈余管理的程度更大。γ1為-0.339,β1為0.75,β2為-0.191,說明當營收降低1%時,成本費用降低的幅度為0.22%(0.75-0.191-0.339),說明A股上市高新技術企業管理層在總體上使用應計盈余管理行為強化了成本粘性但并不顯著。而γ2為1.214大于0且在1%水平顯著,β1為0.754,β2為-0.135,說明當營收降低1%時,成本費用降低的幅度為1.833%(0.754-0.135+1.214),表明樣本企業運用真實盈余管理行為總體上顯著弱化了成本粘性,H2得證。

(2)真實盈余管理對企業成本粘性的影響

表5結果表明三種不同真實盈余管理手段對企業成本粘性的影響有較明顯區別,不同手段之間的影響作用可能會抵消。A_CFOi,t的相關系數γ2為-1.125,顯著為負,說明高新技術企業采用調整經營性現金流(A_CFOi,t)的手段能顯著增加企業的成本粘性水平。調整生產成本(A_PRODi,t)和酌量性費用(A_DISEXPi,t)這兩種手段相關的系數γ2為0.287和1.286,說明高新技術企業采用調整生產成本(A_PRODi,t)和酌量性費用(A_DISEXPi,t)這兩種手段能降低企業的成本粘性水平,但調整酌量性費用(A_DISEXPi,t)的影響效果更為顯著,通過進一步分析,對比三種不同真實盈余管理手段系數γ2的絕對值大小,可以得出A股上市高新技術企業管理層更傾向于調整經營性現金流(A_CFOi,t)和酌量性費用(A_DISEXPi,t)。綜上,H3得證。

3.內部控制對盈余管理與成本粘性的影響

根據企業內部控制質量的高低進行分組并對模型3進行回歸檢驗結果見表6,β2是衡量成本費用粘性的重要指標,β2越小,粘性水平越高。低內控質量組的β2為-0.591***,高內控質量組的β2為-0.277***,說明低內控質量組的粘性水平高于高內控質量組。再來分析真實盈余管理(AREM)與成本粘性水平的回歸系數γ2,系數顯著為正,表明盈余管理降低成本粘性,系數顯著為負,表明盈余管理加強了成本粘性。當樣本企業的內控質量較高時,γ2為0.549,系數顯著為正,成本粘性低。當樣本企業的內控質量較低時,γ2為-0.743,系數小于0且在1%水平顯著,成本粘性高;實證檢驗的結果表明,當樣本企業的內部控制質量較高時,管理層實施真實盈余管理的動機和機會得到有效抑制,企業成本管控能降低成本粘性,H4得證。研究說明,內控質量的高低對于成本粘性存在顯著影響,內控質量越高,盈余管理動機或機會越小,對于成本粘性的抑制作用越好,企業成本越接近成本性態模型,根據成本性態模型進行成本決策越準確。反之,內控質量差的企業進行成本決策誤差較大;相較于其他形式的成本控制,內部控制花費的成本是最低的方式之一,為了提高成本決策的有效性,應當加強企業的內部控制質量。

(四)穩健性檢驗

為進一步確認本研究結論的穩健性,本文改變成本粘性指標中成本變量,參考李增福等[16]的做法用營業成本變動率的自然對數lnO代替,進行上述成本粘性檢驗,結果與本研究結果無實質性差異,說明原結果真實有效。考慮篇幅不列示穩健性檢驗表。

五、研究結論與建議

基于2016—2020年A股上市高新技術企業的財務數據和內部控制指數,實證檢驗了盈余管理對成本粘性的影響以及內部控制質量對這一影響的調節作用。通過研究,本文得出以下結論:(1)A股上市高新技術企業成本管控時,總體存在成本粘性。(2)A股上市高新技術企業同時存在應計和真實兩種盈余管理行為,且管理層更傾向真實盈余管理。因此應當規范企業管理層安排交易事項的權力,避免管理層通過大范圍的商業折扣、賒銷來處置公司的產品或服務,損害企業的長遠利益。(3)在A股上市高新技術企業整體真實盈余管理活動中,異常經營性現金流會增加企業成本粘性,異常酌量性費用和異常生產成本降低企業成本粘性。A股上市高新技術企業更傾向通過調整企業經營性現金流和酌量性費用達成盈余目標降低成本粘性,且這兩種手段對成本粘性影響更顯著。因此限制管理層對高新技術企業經營性現金流和酌量性費用支出權力,由董事會或專業的評估機構協助管理層決定酌量性費用的支出。(4)當A股上市高新技術企業建立并實施高質量的內部控制,管理層利用盈余管理進行調節盈余的機會和行為減少,進而降低企業的成本粘性。高新技術企業應充分考慮企業自身的特點和所屬行業的特殊性,加強內部控制建設,將內部控制制度設計和實施的質量納入到對管理層的考核中,以此來提高內部控制質量,最終在幫助企業實現“降成本”目標時,助力企業實現健康可持續發展。

【參考文獻】

[1] ANDERSON M C,et al.Are selling,general,and administrative costs "Sticky"?[J].Journal of Accounting Research,2003,41(1):47-63.

[2] 孫錚,劉浩.中國上市公司費用“粘性”行為研究[J].經濟研究,2004(12):26-34.

[3] SCHIPPER K.Commentary on earnings management[J].Accounting Horizons,1989,5(4):105-121.

[4] 馬永強,張澤南.限薪令效應、國企高管薪酬與真實活動盈余管理[C].中國會計學會管理會計與應用專業委員會2013年學術研討會,2013.

[5] 江偉,胡玉明,應計盈余管理影響企業的成本粘性嗎[J].南開管理評論,2015(2):83-91.

[6] 彭飛.企業盈余管理對成本粘性的實證分析[J].統計與決策,2019(9):184-188.

[7] 索志林,隋菁菁.管理層激勵、盈余管理與成本粘性[J].財會通訊,2020(22)49-52.

[8] 郝穎.股權結構對盈余管理的治理效應——基于內部控制質量視角[J].會計之友,2022(10):2-9.

[9] 劉武.企業費用“粘性”行為:基于行業差異的實證研究[J].中國工業經濟,2006(12):105-112.

[10] 孔玉生,朱乃平,孔慶根.成本粘性研究:來自中國上市公司的經驗證據[J].會計研究,2007(11):58-65.

[11] ROYCHOWDHURY S.Earnings management thro-

ugh real activities manipulation[J].Journal of Accounting & Economics,2006,42(3):335-370.

[12] 羅珊梅.管理層權力、盈余管理與股市流動性基于企業生命周期的視角[J].財經理論與實踐,2017,38(1):95-102.

[13] TURETKEN O,et al.Internal audit effectiveness:operationalization and influencing factors[J].Managerial Auditing Journal,2020,35(2):238-271.

[14] GRAY S,PREMTI A.Transaction-based lending and accrual quality[J].Managerial Finance,2020,47:36-85.

[15] KREILKAMP N,et al.The effect of cost stickiness on peer-based valuation models[J].European Accounting Review,2021,30(5):913-938.

[16] 李增福,鄭友環,連玉君.股權再融資、盈余管理與上市公司業績滑坡——基于應計項目操控與真實活動操控方式下的研究[J].中國管理科學,2011,19(2):49-56.

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 15:30:24

中國市場(2016年36期)2016-10-19 04:47:17

中國市場(2016年35期)2016-10-19 02:01:14

中國市場(2016年33期)2016-10-18 13:48:00

中國市場(2016年33期)2016-10-18 13:22:56

中國市場(2016年33期)2016-10-18 13:21:30

中國市場(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37