美科200億元IPO,鎮江包頭俱成贏家

2023-11-24 21:53:41鮑有斌

新財富 2023年5期

鮑有斌

美科股份2020年資產重組后放棄多晶硅,完全擁抱單晶硅。其計劃將單晶硅產能提升至35GW,用更高規模換取更高毛利率,進而促進估值提升,此路徑能否跑順,IPO募資50億元是關鍵一步。

豐厚利潤刺激下,光伏產業鏈大擴張,然而,潛在的產能過剩危機也不容忽視。2023年一季度,A股光伏公司平均市盈率從68倍調整至40倍,跌超四成,股價腰斬者不在少數。

和一體化廠商相比,硅片專業廠商的估值、營收和市值規模都更低。在專業廠商中,美科股份毛利率低于同行,但其16倍發行市盈率和同行相當,其能否順利發行,和資本市場冷熱、行業發展起落息息相關。

江蘇美科太陽能科技股份有限公司(簡稱“美科股份”)實控人王祿寶是光伏老兵,還是一個連續創業者。從創辦服裝廠到化肥廠,再到硅片企業,如今,他終于將美科股份帶到IPO關口。他的兒子王藝澄作為“創二代”,也已出任公司董事、總經理,有多名80后高管輔助,為全面接掌家族企業做好準備。

2021年,美科股份三輪融資超15億元,一級市場對光伏賽道的追捧可見一斑。其中,央企背景的中石化資本投資2.7億元,至IPO前浮盈336%;員工持股平臺浮盈率為672%,多名高管獲益超過千萬元。

美科股份注冊地位于江蘇鎮江,IPO募投產能落地卻由內蒙古包頭市承接。2020年末,包頭市國資背景的產業發展基金出資1.4億元,投資美科股份全資子公司包頭美科硅能源有限公司(簡稱“包頭美科”),其并未占股,只要求收回本金和1.85%年化收益率。最終,這筆“名股實債”的投資,或為當地帶來總投資70億元,貢獻利稅25億元,解決就業崗位數千個。地方政府招商引資,亦將杠桿效應發揮到了新境界。

2022年6月,美科股份IPO申請獲深交所受理,是年12月順利過會,主承銷商為國信證券(002736)。這意味著,其登陸創業板進入沖刺階段。

美科股份擬發行約1.459億股,募資50億元,其預期發行價約為34.27元/股,發行完成后,總股本增至5.836億股,發行總市值約為200億元。

而2021年6月,其融資前估值僅25億元,1年時間估值漲7倍,原因還是業績大增。

2022年,美科股份預計實現營收約127億元,同比增長約252%;預計實現歸母凈利潤約12.61億元,同比增長約529%。若和2019年營收5.5億元、凈虧損1.35億元相比,美科股份營收3年增長超20倍,并從虧損轉為大規模盈利,這和其及時轉至單晶硅賽道有關。

2017年,在中國,單晶硅市場份額只有35%,到2020年已猛增至90%以上,美科股份亦是浪潮中的轉舵者(圖1)。

2019年,多晶硅片/硅錠還是美科股份營收主力,為其創收2.78億元,貢獻半壁江山,但該板塊毛利率為-9.64%,如此,不虧都難。此時,其單晶硅產能在爬坡中。到了2020年中,美科股份決定聚焦單晶硅產業鏈,并停止多晶硅業務,當年,其多晶硅業務營收占比下滑至6.2%。雖然清理過程導致虧損,但到了2021年,其營收已全都來自單晶硅產品,并順利扭虧。

從大方向上看,美科股份賭對了。不過,其基本是在行業形勢完全明朗后才徹底轉型,因此,和同行相比,毛利率處在下風,近3年基本在13%左右。

以2021年為例,美科股份單晶硅毛利率為13.55%,大約為隆基綠能(硅片和硅棒業務)、京運通毛利率的一半,也明顯低于TCL中環、上機數控(表1)。雙良節能從2021年開始建設單晶硅產能,該板塊毛利率從負轉為2022年的7.86%,和美科股份此前戰略轉型時情形相似。

數據來源 :美科股份招股書、同業公司公告,新財富整理(美科股份毛利率取2022年1-6月)

美科股份解釋道,隨著新建產能快速爬坡和產銷規模大幅提升,折舊、攤銷及人工較高成本因素將減弱,規模效應全面顯現,會使其毛利率水平進一步提升。

截至2020年、2021年末,美科股份的單晶產能分別達到約3GW和10GW;2021年,其自產硅片產量在全球市場占有率約為1.76%。截至2022年6月末,美科股份的“二期二標段5GW”單晶拉棒項目已達產,全部已達產能約17GW單晶拉棒和11GW單晶切片。2022年上半年,全國硅片產量約152.8GW,美科股份產硅片產量約4.15GW,市占率約為2.72%。

美科股份已開工建設包頭美科“三期20GW”單晶拉棒項目和配套切片產能,未來合計具備約35GW產能,該項目投資總額為40億元。而截至2021年末,其流動資產47.3億元,其中,貨幣資金、交易性金融資產合計18.7億元,還需要繼續募資。

50億元IPO募資中,美科股份擬投入該項目37.5億元,占比為75%;同時補充流動資金12.5億元,其流動性將大為改善。

歷史上,美科股份共獲得三輪融資,累計獲得資金大約15.4億元,用于擴充單晶硅片業務產能。若其此次IPO成功募資50億元,將是歷史募資總額3倍以上。

按200億元發行市值測算,美科股份對應市銷率為1.57倍,市盈率大約16倍。相比同行,該估值處于低位。即使經過一季度的大幅調整,截至2023年3月20日,隆基綠能、TCL中環、晶科能源、上機數控和京運通等市盈率(TTM)也分別為24倍、23倍、47倍、12.5倍和16.3倍(表2)。

資料來源:美科股份招股書、同業公司公告、Wind(市值截至2023年3月20日收市)

整體看,2022年,硅片企業營收和利潤雙雙大增,營收增幅全部在60%以上,實現翻倍的也有一半;而利潤增幅多在60%以上,光伏行業快速發展可見一斑。只有京運通“增收不增利”,2022年前三季度凈利潤增幅僅有18%,比營收增幅要少108%。

此外,三家硅片一體化廠商(同時擁有硅片、電池及組件業務)估值更高,市盈率都超過20倍,平均約為32倍,市值都高于千億元;而硅片專業化廠商估值普遍偏低,市盈率都低于20倍,受限于營收和利潤規模,市值都低于500億元。

美科股份發行估值和專業化硅片同行當前估值基本一致,但其毛利率明顯低于同行,這或許意味著,其16倍市盈率并不低。而其IPO募資規模明顯高于京運通(25.2億元)、上機數控(10.7億元),也領先早期上市的TCL中環(5.8億元)和隆基綠能(15.75億元),是2022年初從美股分拆至A股的晶科能源100億元募資規模的一半。

美科股份毛利率受到壓制,一方面是新增產能爬坡,還有一個重要因素,則是其上游成本高居不降。近年,光伏最上游的硅料商定價話語權更高,拿走了行業更多利潤。美科股份的單晶硅片銷售均價從2019年的2.69元/片,增至2022年上半年的5.79元/片,增幅為115%;而同期主要原材料硅料及循環料,采購均價從58.04元/千克增至215.15元/千克,增幅為270%,遠遠大于硅片。

硅料廠商獲利遠超中下游,這種趨勢在2022年依然在延續。

根據業績預告,硅料巨頭2022年預計凈利潤增幅均在1倍甚至2倍以上。如通威股份(600438)2022年凈利潤為257.3億元,同比增長217%。大全能源(688303)凈利潤191.2億元,同比增長234%。特變電工(600089)盈利158.5億元,同比增長119%。新特能源(01799.HK)預計凈利134億元,同比增長170%。

而硅片龍頭隆基綠能2022年歸母凈利潤147.8億元,同比增長63%。另一個龍頭TCL中環2022年凈利潤68.2億元,同比增長69%。

無論是利潤規模還是增速,硅片龍頭都比硅料龍頭遜色。

光伏產業中上游真金白銀的利潤讓龍頭企業停不下來,擴產如火如荼,并有將產業一體化進行到底的趨勢。

2022年初,晶科能源登陸A股募資100億元,擴產底氣十足,至2022年底,其硅片、電池片、組件產能分別是65GW、55GW和70GW,較2021年的32.5GW、24GW和45GW大幅提高。

2023年1月19日,晶澳科技(002459)拋出約400億元擴產計劃,預計2023年組件總產能將達80GW、硅片和電池分別達到70GW左右。

到2022年底,隆基綠能硅片、電池、組件產能分別達到150GW、60GW和85GW。2023年1月17日,其宣布斥資452億元在西安投建100GW硅片和50GW電池片項目,再加上蕪湖、鄂爾多斯、嘉興等35GW在建組件項目,未來隆基綠能將形成250GW硅片、110GW電池、120GW組件產能。

而硅料龍頭也不滿足于只掙最上游的錢。2022年底,通威股份電池片產能為63GW,組件產能14GW。據披露的投資規劃,到2023年底,其組件產能將達80GW,總體規劃產能100GW,2024-2026年電池片產能達到130-150GW。

光伏行業大發展,但各環節潛在的產能過剩風險也不容忽視。硅業分會預計,2023年硅料產能增量約104萬噸/年,年底總產能或超240萬噸/年,已明顯超出全球需求量。

截至2021年末,全球單晶硅片產能為415GW,硅片產量為232GW,整體產能利用率僅為56%,在建或設計產能全部達產后,下游組件廠商和電站能否消化掉新增產能,這也是美科股份IPO擴產后不得不面對的課題。

美科股份當家人王祿寶,是一個連續創業者,且涉及領域頗為廣泛,其在光伏領域耕耘已有18年,將家族最有價值的資產送上市,也逐步完成家族財富的傳承。

曾和無錫尚德合作

王祿寶1958年出生于江蘇省揚中縣油坊鎮一個農民家庭,家中7個孩子,他排行第五,9歲時就一邊上學一邊學習編竹籃,貼補家用。

15歲,王祿寶初中畢業后學習裁縫手藝,后和妻子吳美蓉回鄉創辦服裝廠,淘到“第一桶金”,成為揚中縣首個萬元戶。讓家族事業做大的則是創辦化肥廠,1994年,王祿寶與南化集團合作,并注冊“環太”品牌,1998年銷售額破1億元。

21世紀初,光伏行業方興未艾,王祿寶抓住機會轉戰至新賽道。2003年,王祿寶和無錫尚德創始人施振榮會面,順利成為其供應商。隨后,王祿寶陸續設立鎮江環太硅、鎮江輝煌硅、鎮江大旺奧克硅、江蘇高照太陽能和江蘇美科硅等公司,從事硅片制造以及配套生產。

彼時的125mm×125mm硅片賣到26元/片,還供不應求,王祿寶轉行初期利潤豐厚。但好景不長,2011年,受到歐債危機、貿易戰影響,光伏行業產能過剩。硅片價格斷崖式下跌到7.5元/片,低于成本價8元/片,生產越多虧損就越多。王祿寶后來回憶,每天最高時虧損100萬元。為了能讓企業生存,他殫精竭慮,苦苦支撐。

2014年,隨著國家對光伏行業扶持力度加大,海外太陽能發展提速,活下來的環太集團迎來新發展機遇。2016年,王祿寶的環太集團銷售太陽能硅片5.2億片,銷售額37.5億元,其中出口硅片2.56億片,出口總額1.85億美元。

中國光伏賽道,從上游硅材料,到中游硅片電池片,再到下游組件和電站,各企業無不在資本市場風生水起,借助上市,拓展新融資通道,進入發展快車道。王祿寶審時度勢,不僅及時轉換技術路線,還通過重組整合攢出最優質資產送上市,“敲鐘”夢想正變得越來越現實。

重組最優質資產,提升上市平臺盈利能力

美科股份2017年設立時全稱為“江蘇高照新能源發展有限公司”,注冊資本31800萬元,由王祿寶持有98%,其子王藝澄持股2%,并于2020年11月更名為“江蘇美科太陽能科技有限公司”(簡稱“美科有限”)。2021年9月,美科有限整體變更為“江蘇美科太陽能科技股份有限公司”。

2020年后,美科有限戰略轉型同時,家族企業群還通過一系列收購整合轉讓,厘清單晶硅業務與資產,為其上市鋪平道路。

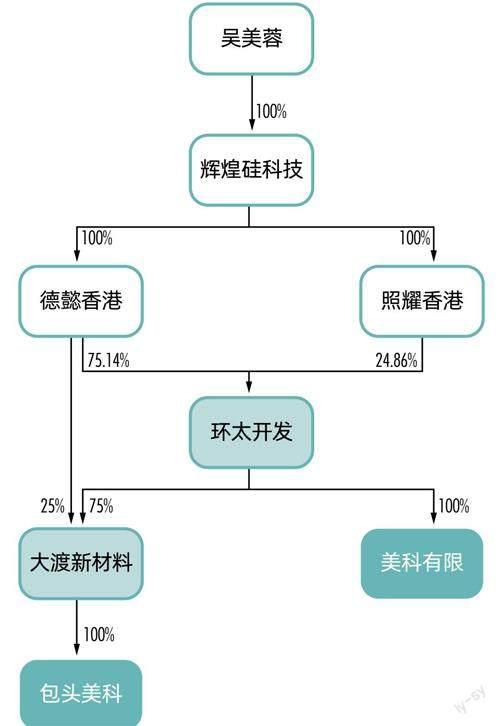

重組前,家族企業中進行單晶硅和多晶硅生產的企業包括美科有限、包頭美科、環太開發和大渡新材料,穿透下來均由王祿寶妻子吳美蓉100%控制(圖2)。

資料來源:美科股份招股書

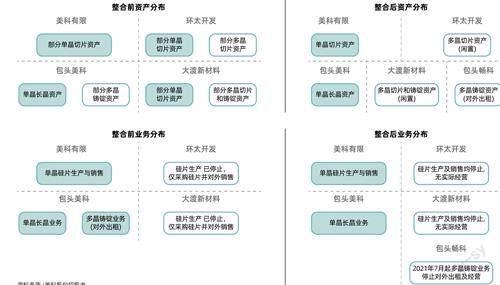

為將所有單晶類資產聚攏在美科有限上,美科有限一方面向環太開發和大渡新材料購買單晶資產;另一方面收購包頭美科100%股權,獲得其單晶硅棒業務,并將多晶類資產剝離。該資產具體重組又分為四個步驟。

第一步,重組前準備。大渡新材料由環太開發控股75%、德懿香港持股25%,為滿足后續整合過程在100%直接同一控制下企業間進行,德懿香港將大渡新材料25%股權以名義定價1元轉讓至環太開發,由此,環太開發獲得大渡新材料100%股權。

第二步,單晶資產購買。美科有限以不含稅價格7572.94萬元、4294.95萬元購買租賃自環太開發、大渡新材料的相關單晶資產,并抵消對應關聯欠款。

第三步,多晶資產剝離。包頭美科將多晶設備、配套設施等資產及等額負債,無償轉讓至大渡新材料在包頭新設的全資子公司包頭暢科。包頭暢科再擇機將多晶業務對外租賃及出售。

第四步,單晶資產合并。美科有限以0元對價收購包頭美科100%股權。

2020年9月至12月,資產重組完成,王祿寶家族的單晶硅業務已全部集中于美科有限及其100%控制的包頭美科,其他企業不再經營,上市主體業務和資產更加獨立清晰,還解決了同業競爭問題,而在這一過程中,美科有限掏出的現金僅1.19億元(圖3)。

“創二代”走到臺前

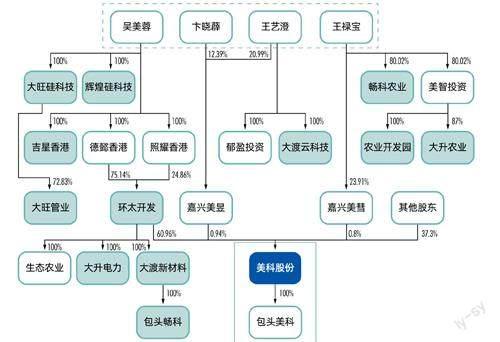

美科股份實際控制人為王祿寶、吳美蓉、王藝澄與卞曉晨,王藝澄系王祿寶與吳美蓉之子,王藝澄與卞曉晨是夫妻,四人均有持股,且俱擔任高管職位。

目前,吳美蓉持股最高,擔任美科股份董事,王祿寶擔任董事長。家族合計持有美科股份大約2.69億股,按照發行價34.27元/股測算,市值超過92億元。高比例持股也為上市后持續資本運作留下更多空間。

除了主要資產美科股份外,王祿寶名下還有部分農業板塊資產,吳美蓉和王藝澄名下也有部分科技板塊資產,但無實際經營活動(圖4)

資料來源:美科股份招股書(標淡藍色業務公司已無實際業務)

“創二代”王藝澄為85后,其從瓦爾帕萊索大學畢業后,先后在無錫尚德、美國極特先進技術公司任投資助理、分析師,2012年進入家族企業,目前已出任美科股份的法定代表人、董事兼總經理,其妻子卞曉晨亦擔任副總經理。

美科股份高管團隊除了財務負責人是70后,其他均是80后,用心良苦的老父親王祿寶已經提前搭好班子,為王藝澄全面接班打下基礎。

在業務轉型及資產重組完成后,美科股份迅即于2021年完成三輪融資,價格較為友好,股東也得以獲得較高浮盈。

2021年6月,正泰科技、疌泉毅達和卞葉忠、高撐等15名股東,以7.8616元/股,向美科有限增資注冊資本480.82萬元,耗資3780萬元。同時,員工持股平臺嘉興美昱、嘉興智彗以3.93元/股向美科有限增資763.2萬元,耗資3000萬元,兩筆融資共計6780萬元。

與此同時,吳美蓉100%控制的環太開發,向上述15名股東轉讓美科有限合計5114.7789萬元注冊資本,以增資價打9.5折作為轉讓價,即7.4686元/注冊資本,環太開發獲得資金大約3.82億元,用以歸還關聯方欠款和清償銀行債務。

2021年7月,美科有限繼續增資,引入新股東中國石化集團資本有限公司(簡稱“中石化資本”,中國石化集團持股51%,中國石化股份公司持股49%),此次增資價格亦為7.8616元/注冊資本。中石化資本以2.7億元認購新增注冊資本3434.4001萬元,晉升為第二大股東,并提名楊科為董事。

對上兩輪增資,美科有限以2021年7月同行業可比上市公司近6個月的平均市盈率約50倍打五折,即25倍作為參考市盈率,投前估值25億元。

包頭以鋼鐵和稀土產業聞名天下,現在則成了光伏行業熱點城市。

2021年12月,完成股份制改造的美科股份以16.45元/股的價格,新增注冊資本7294.8329萬元,北京瑞遠、建信金融、中信投資和中電投融等機構股東入局,自然人高撐也再次出手,美科股份獲得融資12億元。

2021年底,美科股份已達產10GW產能,預計可實現凈利潤約2億元。美科股份以2021年12月同行業可比上市公司近6個月平均市盈率約60倍打五折,即30倍市盈率募資,投前估值60億元。

約半年時間,美科股份合計融資15.4億元,可見一級市場對光伏賽道非常看好。

美科股份IPO前,中石化資本、北京瑞遠、正泰科技持股7.85%、4.17%和3.5%,為第二至第四大股東。北京瑞遠收益率約108%,更早入局的中石化資本等投資收益率為336%。

中石化資本注冊資本100億元,2018年7月成立,直接持有多家上市公司股權,如瑞豐新材(300910)、海正生材(688203)、中控技術(688777)和石化機械(000852)等,還直接或通過子基金參與了超過10家公司戰略和Pre-IPO輪投資,投資領域主要集中在半導體、材料和新能源等高端產業群。

美科股份前十大股東中,還有自然人卞葉忠,持股近600萬股,占比1.37%。卞葉忠是吳美蓉妹妹的配偶,招股書表示,其較了解公司情況,看好光伏行業發展而入股。2021年6月,卞葉忠以4500萬元投資美科有限,按照發行價測算,其持股市值大約2.056億元,浮盈超過1.6億元,浮盈率為356%。

嘉興美昱、嘉興智彗著兩大員工持股平臺則承載高管和核心員工的利益。硅棒工廠總經理王軍磊、董事會秘書楊利所、財務負責人王世平、硅片工廠總經理馮琰、切片技術研發部主任工程師倪敏,出資份額分別為200萬元、200萬元、120萬元、50萬元和20萬元。

王軍磊曾任職于內蒙古中環,馮琰曾任職于昱輝陽光能源和無錫尚德,倪敏則較早服務于大渡新材料,這三人也是美科股份核心技術人員。董秘楊利所職業生涯較為豐富,曾任職于畢馬威(中國)、浙商證券(601878)、上海泛皓投資、晶科科技(601778)和景杰生物,2017年1月至2020年10月出任晶科科技董事會秘書,曾出資300萬元,在員工持股平臺金石能源享有1.19%份額。2020年5月,晶科科技上市,5個月后,楊利所就離職,金石能源還在1年鎖定期中。

以員工持股平臺在美科股份IPO前投資收益率772%測算,王軍磊、楊利所兩高管浮盈超過1500萬元,其他高管也有數百萬元收益。

美科股份注冊地在江蘇,不過,其新一輪產能升級的重點項目則由唯一全資子公司包頭美科承建。

2022年,包頭GDP約為3750億元,在內蒙古自治區排名第二,僅次于鄂爾多斯市。此前,包頭以鋼鐵和稀土產業聞名天下,現在則成了光伏行業熱點城市。通威股份、大全能源等四大多晶硅頭部企業均已布局包頭。2022年,包頭市多晶硅產能達到30萬噸,2023年底前將形成87萬噸多晶硅產能,約占全球40%。

此外,美科股份、雙良節能(600481)、晶澳科技(002459)、阿特斯、東方日升(300118)等一大批單晶、切片、組件頭部企業也集聚包頭。2023年,包頭單晶產能將達到250GW,占全球40%;切片達到106GW,占全球20%以上。2022年,包頭市光伏裝備制造業產值或突破1000億元,2025年將達到6000億元。達成這一切,和地方政府積極爭取分不開。

如包頭美科作為包頭市政府招商引資的重點企業,當地政府產業基金直接為其提供資金支持,助力企業發展。

2020年11月,內蒙古恒久通資產管理有限公司作為基金管理人出資1萬元、美科有限出資1.6億元、包頭市重點產業發展投資基金(有限合伙)出資1.4億元,共同發起設立包頭市重點產業基金昆都侖區伍號子基金(有限合伙,簡稱“伍號子基金”),共計3億元。

該產業基金為專款專用,2020年12月至2021年2月,伍號子基金分三次分別向包頭美科轉入增資款5000萬元、1.5億元及1億元,累計3億元,以此獲得包頭美科注冊資本金額19260萬元,出資比例為28.38%。不過,包頭美科未就該增資辦理工商變更手續。

根據合伙協議,伍號子基金享有定期取得固定分紅權利,固定收益率為1.85%/年;包頭美科應于2024年4月按照投資款及尚未支付的分紅金額,向伍號子基金回購其持有的包頭美科全部股權,伍號子基金取得回購款后將退還美科有限出資1.6億元。由此看,該3億元堪稱“名股實債”,包頭美科獲得極低成本的資金。

據當地媒體報道,包頭美科30GW單晶拉棒項目總投資約70億元,分三期進行,全部達產后,預計實現年銷售收入160億元規模,利稅25億元,創造就業崗位3600個。地方政府出資1.4億元,撬動了包頭美科70億總投資,直接拉動當地GDP、稅收和就業,杠桿效應顯著。

美科股份自身的注冊地則位于江蘇鎮江揚中,這也是王祿寶創業的起點。江蘇是中國經濟第二大省,也是國內光伏業熱點地區之一,擁有天合光能(688599)、邁為股份(300751)、上機數控和雙良節能等17家光伏上市公司,產業實力明顯領先其他省份。

鎮江位于常州和南京之間,常駐人口只有322萬人左右,在江蘇省13個地級市中最少,2022年GDP剛過5000億元,在兄弟城市中“存在感”較低。但鎮江卻有21家A股公司,排在第六位,超過GDP更高的徐州、揚州等城市(表3)。

數據來源:Wind,新財富根據公開資料整理(市值取自2023年3月17日收市)

鎮江上市公司市值超過百億元有7家,數量也排在省內第六,其中,魚躍醫療(002223)市值超過300億元。美科股份若成功上市,鎮江百億市值公司陣營也將擴容。但美科股份想要超過魚躍醫療,成為鎮江市值新“一哥”,意味著上市后股價要漲一倍,這并不容易。

這是因為,一則硅片專業化企業整體估值在20倍以內,美科股份發行估值和同行已相差無幾,上漲潛力或有限;二則,光伏上市公司平均市盈率已經從2022年底的68倍下降到3月中旬40倍左右,回調明顯,對美科股份定價也應有影響。行業估值整體回落,二級市場還在震蕩,美科股份IPO募資50億元并不算低,這對主承銷商國信證券來說也是挑戰。