國有企業(yè)內(nèi)審工作標(biāo)準(zhǔn)化現(xiàn)狀及標(biāo)準(zhǔn)體系的創(chuàng)新構(gòu)建

2023-11-22 09:27:24喬俊許萌君

中國標(biāo)準(zhǔn)化 2023年21期

關(guān)鍵詞:標(biāo)準(zhǔn)化國有企業(yè)

喬俊 許萌君

摘 要:國有企業(yè)的內(nèi)部審計工作是國有企業(yè)審計監(jiān)督體系的重要組成部分,對于推進國有企業(yè)全面深化改革、強化國有企業(yè)內(nèi)部控制、提高國有企業(yè)經(jīng)營效益、維護國有資本安全具有重要意義。本文以標(biāo)準(zhǔn)化視角為切入點,研究國有企業(yè)內(nèi)部審計工作在業(yè)務(wù)管理上的現(xiàn)狀和問題,從標(biāo)準(zhǔn)體系建設(shè)的角度為規(guī)范國有企業(yè)內(nèi)部審計工作提出指引和策略,從而為相關(guān)企業(yè)優(yōu)化內(nèi)審工作提供技術(shù)參考。

關(guān)鍵詞:國有企業(yè),內(nèi)審,審計工作,標(biāo)準(zhǔn)體系,標(biāo)準(zhǔn)化

DOI編碼:10.3969/j.issn.1002-5944.2023.21.005

Status of Standardization of Internal Audit Work and Innovative Construction of Standards System in State-owned Enterprises

QIAO Jun1 XU Meng-jun2

(1. Jiangsu Port Group Investment Management Co., Ltd. ; 2. Jiangsu Institute of Quality and Standardization)

Abstract: The internal audit work of state-owned enterprises is an important component of the audit supervision system of state-owned enterprises. It is of great signifi cance to comprehensively deepening reform, strengthening internal control of state-owned enterprises, improving the operational effi ciency of state-owned enterprises, and maintaining the safety of stateowned capital. This paper takes the standardized perspective as an entry point to study the current situation and problems of internal audit work of state-owned enterprises in the fi eld of business management, provides guidance and strategies for standardizing the internal audit work of state-owned enterprises from the perspective of standards system construction, thereby providing technical reference for relevant enterprises to optimize internal audit work.

Keywords: state-owned enterprise, internal audit, audit work, standards system, standardization

0 引 言

國有企業(yè)在我國經(jīng)濟組成中發(fā)揮著舉足輕重的中堅作用,承擔(dān)著經(jīng)濟結(jié)構(gòu)轉(zhuǎn)型升級的帶頭領(lǐng)軍角色,而國有企業(yè)的內(nèi)部審計工作對于規(guī)范國有企業(yè)資本運作、業(yè)務(wù)運轉(zhuǎn)、管理運行發(fā)揮著不可替代的自我約束、自我監(jiān)督作用[1],扎實有效地開展內(nèi)部審計工作能有效促進國有企業(yè)在健康發(fā)展的道路上行穩(wěn)致遠。黨的十八以來從全面深化改革、全面推進依法治國的高度,對新形勢下加強國有企業(yè)審計監(jiān)督、完善審計制度、保障依法獨立行使審計監(jiān)督權(quán)提出了明確要求,《國務(wù)院關(guān)于加強審計工作的意見》對強化審計的保障和監(jiān)督作用、健全審計工作的保障機制做出了具體規(guī)定;2018年,習(xí)近平總書記在中央審計委員會第一次會議上也強調(diào)“加強全國審計工作統(tǒng)籌,優(yōu)化審計資源配置,做到應(yīng)審盡審、凡審必嚴(yán)、嚴(yán)肅問責(zé),努力構(gòu)建集中統(tǒng)一、全面覆蓋、權(quán)威高效的審計監(jiān)督體系”等要求[2]。國家對國有企業(yè)及相關(guān)民生重點行業(yè)的審計監(jiān)管日益規(guī)范,要求也越來越高。以江蘇省為例,高度銜接中央關(guān)于審計工作的管理要求,先后出臺了《江蘇省內(nèi)部審計工作規(guī)定》《江蘇省“十四五”審計事業(yè)發(fā)展規(guī)劃》等重要文件,明確了審計工作的重要性,可見審計工作的規(guī)范化建設(shè)和運行在目前具有重要意義。

但內(nèi)部審計制度在我國發(fā)展歷史并不長,國家出臺的內(nèi)部審計制度和辦法仍有較大完善空間,內(nèi)審工作的規(guī)范化運行還存在一定的滯后和缺陷,相關(guān)審計標(biāo)準(zhǔn)體系較為缺乏,如何完善審計管理體系、豐富審計全流程標(biāo)準(zhǔn),已成為審計領(lǐng)域必須研究的一項重要課題。本文探討國有企業(yè)內(nèi)審工作的標(biāo)準(zhǔn)化現(xiàn)狀,從標(biāo)準(zhǔn)體系構(gòu)建的角度為內(nèi)審工作的增效提質(zhì)提供重要的技術(shù)指引。

1 國有企業(yè)內(nèi)審工作標(biāo)準(zhǔn)化現(xiàn)狀

內(nèi)審工作標(biāo)準(zhǔn)化管理可以有效提高國有企業(yè)內(nèi)部審計效率和審計質(zhì)量,最大程度節(jié)約審計人力、物力以及財力。推進內(nèi)審工作標(biāo)準(zhǔn)化管理全面實施,有利于不斷提升審計工作質(zhì)量水平、有力保障審計事業(yè)行穩(wěn)致遠。然而就整個審計工作全鏈條而言,其標(biāo)準(zhǔn)化建設(shè)極不完善,針對審計工作的業(yè)務(wù)管理和質(zhì)量控制也主要依托相關(guān)《審計署關(guān)于內(nèi)部審計工作的規(guī)定》《內(nèi)部審計基本準(zhǔn)則》等部門規(guī)章文件,在操作層面上的具體技術(shù)規(guī)范尚不豐富。

從全國范圍內(nèi)的審計工作標(biāo)準(zhǔn)化組織來看,與審計工作密切關(guān)聯(lián)的標(biāo)委會僅有2個,分別是國家審計署籌建的TC 341(全國審計信息化標(biāo)準(zhǔn)化技術(shù)委員會),以及財政部籌建的TC 524(全國會計信息化標(biāo)準(zhǔn)化技術(shù)委員會)。TC 341發(fā)布的審計標(biāo)準(zhǔn)主要涉及會計核算軟件及企業(yè)資源計劃(ERP)軟件,相關(guān)軟件的數(shù)據(jù)格式、數(shù)據(jù)交換、信息傳輸和安全等內(nèi)容,涉及到具體審計業(yè)務(wù)本身的質(zhì)量控制標(biāo)準(zhǔn)鮮見;而TC 524成立以來還沒有正式發(fā)布的相關(guān)國家標(biāo)準(zhǔn)。TC 20(全國能源基礎(chǔ)與管理標(biāo)準(zhǔn)化技術(shù)委員會)、TC 442(全國節(jié)水標(biāo)準(zhǔn)化技術(shù)委員會)等分別發(fā)布GB/T 17166-2019《能源審計技術(shù)通則》、GB/ T 38284-2019《鋼鐵行業(yè)能源審計技術(shù)導(dǎo)則》、GB/ T 33231-2016《企業(yè)用水審計技術(shù)通則》等能源審計方面的標(biāo)準(zhǔn),但僅可為國有企業(yè)開展內(nèi)部能源審計提供參考。

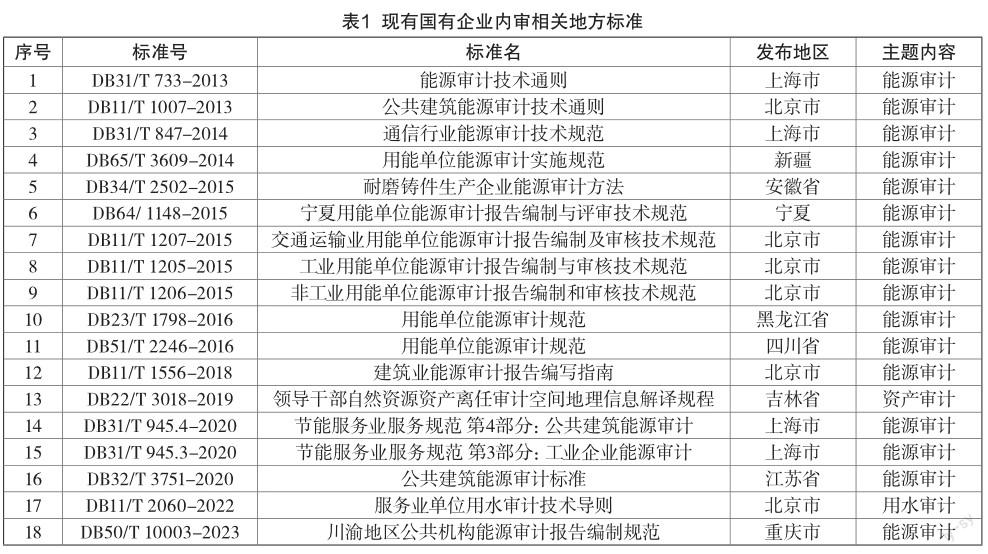

以各地方發(fā)布的審計相關(guān)地標(biāo)來看,也多是在GB/T 17166框架下建立了地方能源審計規(guī)范,和國有企業(yè)相關(guān)的所有地方標(biāo)準(zhǔn)共計18項,明細見表1。

經(jīng)過研究分析,也尚未發(fā)現(xiàn)有針對審計工作全鏈條的標(biāo)準(zhǔn)體系,國家層面或者省級層面的國有企業(yè)內(nèi)審工作標(biāo)準(zhǔn)體系更是無從談起,可見國有企業(yè)內(nèi)審工作標(biāo)準(zhǔn)化總體統(tǒng)籌乏善可陳,在經(jīng)濟效益審計、經(jīng)濟責(zé)任審計、資產(chǎn)管理審計等實務(wù)操作層面,缺乏系統(tǒng)性的標(biāo)準(zhǔn)化支撐,特別對國有企業(yè)內(nèi)部審計質(zhì)量控制層面,除以中國內(nèi)部審計協(xié)會發(fā)布《中國內(nèi)部審計質(zhì)量評估手冊》為指引外,也沒有嚴(yán)格意義上的“技術(shù)規(guī)范”做指導(dǎo),導(dǎo)向和質(zhì)控標(biāo)準(zhǔn)難以體現(xiàn)“全面審計、突出重點”的審計方針,難以保證內(nèi)審質(zhì)量,內(nèi)審工作難免掛一漏萬[3]。

2 國有企業(yè)內(nèi)審工作標(biāo)準(zhǔn)體系的構(gòu)建

2.1 體系構(gòu)建思路

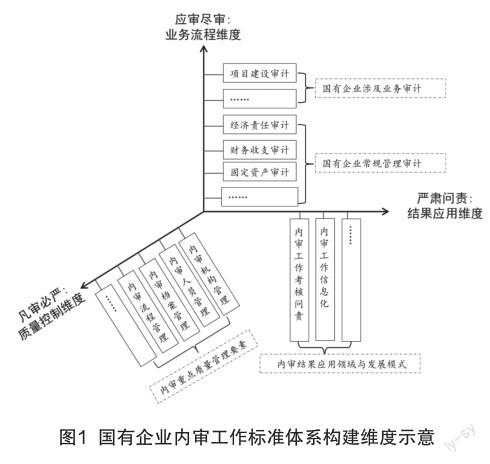

系統(tǒng)性地開展國有企業(yè)內(nèi)部審計工作的標(biāo)準(zhǔn)化研究,其核心任務(wù)之一是構(gòu)建完善的國有企業(yè)內(nèi)審工作標(biāo)準(zhǔn)體系,這是審計工作規(guī)范化的必要前提,缺乏標(biāo)準(zhǔn)體系的總體規(guī)劃,容易導(dǎo)致各部門審計項目覆蓋面和審計深度參差不齊、審計流程繁簡不一、審計記錄描述不規(guī)范、審計報告格式不統(tǒng)一等問題。介于上文所述,國內(nèi)鮮少有審計工作標(biāo)準(zhǔn)體系的建設(shè)資料,本文結(jié)合《內(nèi)部審計準(zhǔn)則》等政策文件依據(jù),依托習(xí)近平總書記2018年在中央審計委員會第一次會議上對全國審計工作提出的“應(yīng)審盡審、凡審必嚴(yán)、嚴(yán)肅問責(zé)”12字為方針,形成構(gòu)建標(biāo)準(zhǔn)體系的邏輯維度框架,如圖1所示。

“應(yīng)審盡審”是以國有企業(yè)內(nèi)審工作覆蓋面為方向,構(gòu)建內(nèi)審工作業(yè)務(wù)流的全覆蓋,國有企業(yè)涉及到的行業(yè)眾多,大型央企亦有控股公司、參股公司等受總部管轄開展內(nèi)審工作,需要用統(tǒng)一的準(zhǔn)則開展內(nèi)審工作,則可根據(jù)實際情況按照常規(guī)管理和實際業(yè)務(wù)開展具體審計業(yè)務(wù)事項的拆解、分析、合并等,構(gòu)建完整的業(yè)務(wù)流程維度審計工作標(biāo)準(zhǔn)子體系。

“凡審必嚴(yán)”指引了在內(nèi)審機構(gòu)、內(nèi)審人員、檔案管理等方面開展標(biāo)準(zhǔn)體系內(nèi)容構(gòu)建,解決審計質(zhì)量控制措施薄弱單一,完善審慎性流程建設(shè)的問題,從而通過嚴(yán)格的質(zhì)量把控提高內(nèi)審工作效率。比如,以《關(guān)于深化中央企業(yè)內(nèi)部審計監(jiān)督工作的實施意見》(國資發(fā)監(jiān)督規(guī)〔2020〕60號)要求為依據(jù),在相關(guān)國有企業(yè)內(nèi)部需要強化總部對內(nèi)審工作總體控制,完善內(nèi)部審計機構(gòu)甚至形成“區(qū)域?qū)徲嬛行摹钡饶J絒3],統(tǒng)籌開展審計人才隊伍建設(shè)等工作。因此,在該部分要充分梳理內(nèi)審工作質(zhì)量控制要素構(gòu)建標(biāo)準(zhǔn)子體系。

“嚴(yán)肅問責(zé)”體現(xiàn)了內(nèi)審結(jié)果的合理應(yīng)用及其價值的有效實現(xiàn),國有企業(yè)作為中國特色社會主義經(jīng)濟的重要組成部分,要充分銜接“數(shù)字政府”新形勢要求,強化內(nèi)審工作的信息化建設(shè);此外,國有企業(yè)的領(lǐng)導(dǎo)干部在承擔(dān)內(nèi)審合規(guī)責(zé)任的同時也承擔(dān)著不同于一般企業(yè)的廉政角色,在內(nèi)審結(jié)果應(yīng)用維度充分考慮應(yīng)用形式、應(yīng)用領(lǐng)域,從而構(gòu)建相關(guān)標(biāo)準(zhǔn)子體系。

2.2 標(biāo)準(zhǔn)體系結(jié)構(gòu)

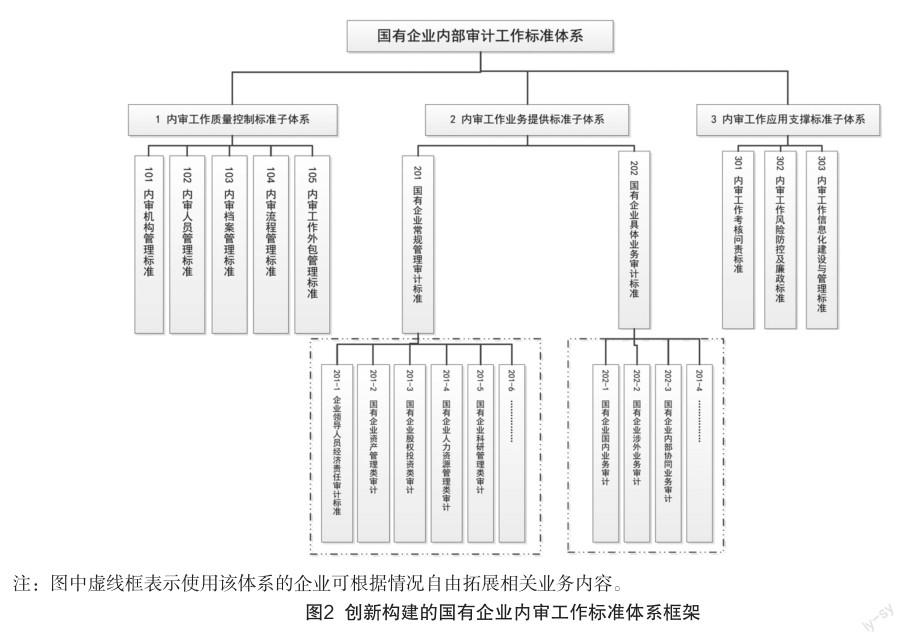

綜合上文所述,本文從業(yè)務(wù)流程維度、質(zhì)量控制維度、結(jié)果應(yīng)用維度入手,抓住“全面提高審計工作質(zhì)量”這條主線,在全面分析國有企業(yè)審計流程、審計作業(yè)事項、審計文書要求的基礎(chǔ)上,以“簡化、統(tǒng)一、協(xié)調(diào)、優(yōu)化”標(biāo)準(zhǔn)化原則為出發(fā)點,依據(jù)GB/T 13016、GB/T 13017等標(biāo)準(zhǔn)體系構(gòu)建指導(dǎo)性標(biāo)準(zhǔn)的基礎(chǔ)上,創(chuàng)新構(gòu)建覆蓋國有企業(yè)內(nèi)審工作全鏈條的標(biāo)準(zhǔn)體系,為相關(guān)企業(yè)全面開展審計工作標(biāo)準(zhǔn)化建設(shè)提供重要技術(shù)參考,標(biāo)準(zhǔn)體系框架圖如圖2所示。

(1)內(nèi)審工作質(zhì)量控制標(biāo)準(zhǔn)子體系

該子體系從國有企業(yè)內(nèi)審工作質(zhì)量控制要素的角度,為內(nèi)審工作質(zhì)量控制提供指引,主要包括但不限于:內(nèi)審機構(gòu)管理、內(nèi)審人員管理、內(nèi)審檔案管理、內(nèi)審流程管理、內(nèi)審工作外包管理五大板塊,其中內(nèi)審機構(gòu)管理可再具體細化規(guī)定,如《內(nèi)審組織與董事會或最高領(lǐng)導(dǎo)層的關(guān)系》《區(qū)域內(nèi)審審計中心職責(zé)要求》等標(biāo)準(zhǔn),內(nèi)審人員管理可再具體細化規(guī)定,如《內(nèi)審人員培訓(xùn)規(guī)范》《外聘審計專家管理規(guī)范》等內(nèi)容,為全面優(yōu)化提升審計工作效能提供管理支撐。

(2)內(nèi)審工作業(yè)務(wù)提供標(biāo)準(zhǔn)子體系

該子體系涉及國有企業(yè)常規(guī)管理審計標(biāo)準(zhǔn)、國有企業(yè)具體業(yè)務(wù)審計標(biāo)準(zhǔn)兩大板塊,其中國有企業(yè)常規(guī)管理審計應(yīng)根據(jù)審計準(zhǔn)則系統(tǒng)性梳理常規(guī)管理脈絡(luò),做到管理類審計業(yè)務(wù)全覆蓋,包含但不限于經(jīng)濟責(zé)任審計、不良資產(chǎn)、固定資產(chǎn)等資產(chǎn)類審計、股權(quán)投資類審計、人力資源類、科研管理類審計等,標(biāo)準(zhǔn)體系的具體內(nèi)容應(yīng)明確管理類事項審計的具體要求;國有企業(yè)具體業(yè)務(wù)類審計標(biāo)準(zhǔn)則主要根據(jù)企業(yè)涉及的行業(yè)不同,針對自身的業(yè)務(wù)屬性進行板塊設(shè)置,本文的框架做了一個示例,按照國內(nèi)業(yè)務(wù)、涉外業(yè)務(wù)、內(nèi)部協(xié)同業(yè)務(wù)的方式進行了分類,也可按照主營業(yè)務(wù)、特殊業(yè)務(wù)、其他業(yè)務(wù)或者總部業(yè)務(wù)、區(qū)域分部業(yè)務(wù)等其他方式進行分類,目標(biāo)是將國有企業(yè)的業(yè)務(wù)事項對應(yīng)審計要求進行合理劃分,做到業(yè)務(wù)類審計工作鏈條全覆蓋。

(3)內(nèi)審工作應(yīng)用支撐標(biāo)準(zhǔn)子體系

該子體系涉及內(nèi)審工作考核問責(zé)、內(nèi)審工作風(fēng)險防控及廉政標(biāo)準(zhǔn)、內(nèi)審工作信息化建設(shè)與管理標(biāo)準(zhǔn)三個板塊,側(cè)重于引導(dǎo)內(nèi)審結(jié)果的有效應(yīng)用及內(nèi)審工作的數(shù)字化、智慧化轉(zhuǎn)型,切實提升審計成果運用的層次和水平。可包括但不限于《國有企業(yè)內(nèi)審工作監(jiān)督管理標(biāo)準(zhǔn)》《重大內(nèi)審問題問責(zé)管理標(biāo)準(zhǔn)》《內(nèi)審問題風(fēng)險防范與化解》等內(nèi)容。

3 結(jié) 語

國有企業(yè)內(nèi)審工作標(biāo)準(zhǔn)體系的建設(shè),目標(biāo)是為了保證其內(nèi)審工作的質(zhì)量、提高審計效果,以審計管理方式的規(guī)范化,即規(guī)范化的組織設(shè)計和業(yè)務(wù)流程設(shè)計為載體,貫穿于審計工作始終的一種科學(xué)的、動態(tài)的管理方式,確保通過內(nèi)審工作流程、質(zhì)控的規(guī)范性來實現(xiàn)提高審計最終結(jié)果的精準(zhǔn)性、有效性的目的[4],這項工作的有效推進也是促進國有企業(yè)良性健康可持續(xù)發(fā)展的基礎(chǔ)性管理保障之一。

本文旨在通過拋磚引玉的探索性思考,為相關(guān)企業(yè)開展內(nèi)審工作的規(guī)范化建設(shè)提供藍圖指引。標(biāo)準(zhǔn)體系建設(shè)僅是內(nèi)審工作標(biāo)準(zhǔn)化建設(shè)的開局部署,相關(guān)企業(yè)可根據(jù)自身情況細化標(biāo)準(zhǔn)體系明細,加快具體標(biāo)準(zhǔn)的制定、實施,支撐標(biāo)準(zhǔn)體系有效運行和持續(xù)改進,以標(biāo)準(zhǔn)化戰(zhàn)略思維,持續(xù)推動國有企業(yè)建立健全內(nèi)部審計工作機制,更好地為國有企業(yè)高質(zhì)量發(fā)展提供監(jiān)督保障。

參考文獻

[1]李曉軍.國有企業(yè)內(nèi)部審計存在問題及對策思考[J].交通財會,2023(3):58-60.

[2]袁亮亮,羅黨論,郭蒙.新時代國有企業(yè)內(nèi)部審計:現(xiàn)狀、發(fā)展與挑戰(zhàn)——來自問卷調(diào)查的經(jīng)驗證據(jù)[J].審計文摘, 2022(1):139-145.

[3]唐肖敬.國有企業(yè)內(nèi)部審計質(zhì)量控制研究[J].財經(jīng)界,2022(15):128-130.

[4]王曉玲.淺析如何有效完善國有企業(yè)內(nèi)部審計工作機制[J].財訊,2019(6):97.

作者簡介

喬俊,工商管理碩士,長期從事財政經(jīng)濟管理、企業(yè)管理、風(fēng)險防控、內(nèi)部控制、審計績效等領(lǐng)域研究工作。

許萌君,項目管理碩士,長期從事國家標(biāo)準(zhǔn)、行業(yè)標(biāo)準(zhǔn)、地方標(biāo)準(zhǔn)等編制及相關(guān)標(biāo)準(zhǔn)體系建設(shè)研究工作。

(責(zé)任編輯:張佩玉)

猜你喜歡

石油化工管理干部學(xué)院學(xué)報(2022年1期)2022-08-06 07:34:40

商品與質(zhì)量(2021年43期)2022-01-18 05:30:14

口腔護理用品工業(yè)(2021年4期)2021-11-02 08:22:56

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

機械工業(yè)標(biāo)準(zhǔn)化與質(zhì)量(2018年5期)2018-05-30 09:48:17

中國公路(2017年9期)2017-07-25 13:26:38

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:34

中國勞動關(guān)系學(xué)院學(xué)報(2015年5期)2015-09-26 12:26:30

質(zhì)量與標(biāo)準(zhǔn)化(2015年7期)2015-07-12 12:21:02