鄉村振興戰略下山東省農村數字普惠金融效率測度與影響因素分析

2023-11-12 16:33:59董思源劉絲雨宋曉

中國集體經濟 2023年30期

董思源 劉絲雨 宋曉

摘要:鄉村振興戰略下,數字普惠金融對推進農業農村現代化發揮著重要作用。文章采用數據包絡分析(DEA)模型,定量評估2015-2021年山東省16市農村地區數字普惠金融的效率及Malmquist指數。同時利用面板Tobit模型對影響數字普惠金融效率的因素進行分析,以探討數字普惠金融與農村經濟高質量發展的關聯性。研究結果表明,山東省農村地區的數字普惠金融綜合效率狀況基本穩定,數字普惠金融全要素生產率在樣本期間未實現改善;農業發展水平等要素與數字普惠金融效率顯著正相關,城鄉收入差距及城鎮化水平等與數字普惠金融效率顯著負相關。

關鍵詞:鄉村振興戰略;數字普惠金融效率;DEA-Malmquist-Tobit模型

一、引言

近年來,數字普惠金融的概念引起研究人員和政策制定者的高度關注,越來越多的共識認為,數字普惠金融是促進農業高質量發展的關鍵因素,它使農民能夠投資獲得新的生產技術,購買先進的農業設備和優質的種子、化肥和農藥,擴大生產經營。

山東省是我國傳統的農業大省,“十四五”時期,山東省始終把“三農”工作作為重中之重。在普惠金融發展方面,2017年,山東在全國率先出臺《關于推進普惠金融發展的實施意見》,系列政策措施相繼實施。但截至目前,山東省數字普惠金融發展仍有缺陷。一方面,“金融排斥”“二八定律”問題加劇了經濟弱勢群體及城鄉之間的數字非均衡水平;另一方面,山東省16市農村發展不統一,導致數字普惠金融發展不均衡。因此,山東省應作出相應舉措。

由此可得,通過對數字普惠金融的綜合效率、變化趨勢以及影響因素的深度探討和剖析,我們能夠更好地理解和利用其在減少城鄉收入不均、推動城鄉融合發展以及實現鄉村振興等方面的重要作用,也證明了本課題在理論和實踐上都具有現實意義。

二、山東省數字普惠金融效率測度

(一)效率測度方法

數據包絡分析(DEA)是一種非參數線性規劃方法,適用于衡量多投入和多產出情況下決策單元(DMU)的相對效率。DEA模型使用一種數學方法來評估DMU的表現,并確定有效邊界,即數據集中表現最好的單位。

在量化數字普惠金融效率時,通常可以借助兩種數據包絡分析模型:CCR模型與BCC模型。與CCR模型相比,BCC模型的應用范圍更廣,因為它不再堅持規模報酬恒定的假設,能在投入和產出之間存在非比例關系時使用。

由于本文決策單元沒有以其最佳規模運行,且不以研究數字普惠金融產出最大為目的,因此選擇投入導向型BCC模型對數字普惠金融效率進行測度。同時,為對不同時期山東省農村數字普惠金融效率進行動態分析,引入DEA分析中的Malmquist指數。Malmquist指數是根據兩個不同時期每個觀察點與有效前沿距離的比率來計算的,如果該指數大于1,說明全要素生產率有所提高,如果小于1,說明全要素生產率有所退步。

(二)指標確認及數據來源

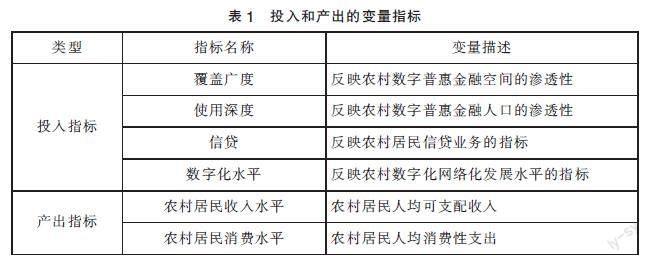

運用數據包絡分析方法對山東省16市農村地區數字普惠金融效率進行測度,關鍵在于確定合適的投入和產出指標。在綜合考慮山東省農村金融相關數據的可獲得性、一致性及科學性的基礎上,依據北京大學數字普惠金融指數,投入指標選取了數字普惠金融覆蓋廣度、使用深度、信貸及數字化水平指標;產出指標選取了農村居民收入和消費水平指標,具體變量描述如表1所示。

本文的關注對象為山東省16個地級市的農村地區,考察的時間范圍為2015-2021年。指標相關數據分別來源于《北京大學數字普惠金融指數(2011-2021年)》、山東省統計年鑒。在處理產出指標時,本文以2015年為基準,對農村居民人均可支配收入和人均消費性支出進行了平減處理,以剔除價格因素的影響。

(三)實證結果分析

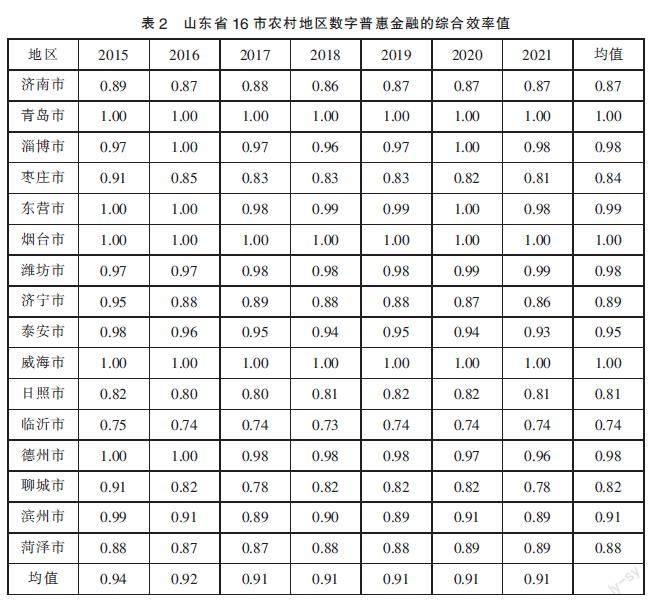

首先,對山東省農村數字普惠金融效率進行靜態分析。本文采用DEA-BCC模型作為基礎框架,使用Deap2.1軟件對2015-2021年山東省16市農村地區的數字普惠金融效率進行測算,結果如表2所示。

由表2可知,從時間序列上,多數城市的綜合效率值在2015-2021年間并無顯著波動,或者說波動幅度較小,表明這些地區的綜合效率狀況基本穩定。然而,有些城市如棗莊市和聊城市的綜合效率值在此期間出現了輕微下滑,這可能意味著這些地區存在一定的經濟問題亟待解決。

從空間分布來看,青島、煙臺和威海在整個樣本期都保持著1的綜合效率值,這意味著這些地區在這段時間內表現出較高的效率。相反,像臨沂這樣的地區,平均效率為0.74,表明效率水平較低,有潛在的效率提高空間。

其次,對山東省農村數字普惠金融效率進行動態分析。本文運用DEA分析中的Malmquist模型,通過Deap2.1軟件對2015-2021年山東省16市農村地區的Malmquist指數進行測算,分析不同年份的效率變動情況。山東省16市農村地區的Malmquist指數及其分解如表3所示。

由表3可知,山東省16市農村地區在2015-2021年期間的Malmquist指數的均值為0.969,該數值小于1,說明在樣本期間山東省農村地區的全要素生產率未實現提升。在這16個城市中,技術效率變化的均值為0.994,純技術效率變化的均值為1.000,規模效率變化的均值為0.994,技術效率和規模效率整體變化不大。而技術進步的均值為0.974,顯示這一時期內的技術水平出現了下降。因此,未能實現全要素生產率的提升主要是由于技術進步速度較慢,這暗示了山東省農村地區的科技發展速度和技術應用程度需要進一步提高。

具體到各個市,淄博市、濰坊市和菏澤市在技術效率變化上有所提升,而聊城市和棗莊市等的技術效率則有所下降。純技術效率方面,大多數城市保持穩定,日照市、淄博市略微提升。在規模效率變化上,濰坊市和菏澤市表現出一定的提升。而從技術進步的角度看,所有城市在樣本期間均有所下降。其中,臨沂市和德州市的技術進步下降最為明顯,這可能也使這兩個市的全要素生產率相對較低。

三、山東省農村地區數字普惠金融效率的影響因素分析

(一)Tobit模型建立

在上述測算過程結束后,本文以山東省16市農村數字普惠金融綜合效率指數為被解釋變量,構建引入解釋變量,對山東省普惠金融效率的影響因素進行實證分析。

由于DEA-BCC模型得出的數字普惠金融效率值位于0和1之間,使得被解釋變量具有界限。為避免回歸誤差,需要采用面板Tobit模型進行數據的合并回歸,以實現更精確的結果分析。本文擬選取以下六個變量為解釋變量建立Tobit模型。

1. 農業發展水平。農業在農村地區扮演著重要角色,如果一個地區農業發展良好,那么農戶可能會更傾向于使用金融服務來進行生產和銷售活動,例如貸款購買設備或種子,或使用數字支付平臺來進行銷售,這可能會提高數字普惠金融的效率。本文選擇人均農林牧漁產值衡量農業發展水平。

2. 政府惠農程度。政府在農村地區的投入和支持對農村金融的發展和效率有重要影響。政府可實施有益的金融政策、提供職業技能培訓和教育機會,以及改善基礎設施,提高農村地區的數字金融普惠性服務質量。因此,政府惠農程度可能會對農村地區數字普惠金融的效率產生正相關影響。本文選擇地方財政農林水事務支出占一般公共預算支出的比重衡量政府惠農程度。

3. 互聯網發展程度。互聯網是數字金融的基礎,互聯網的發展水平可能會對農村地區的數字普惠金融效率產生顯著影響。如果一個地區的互聯網覆蓋率高,網絡質量好,那么這個地區的居民能更容易接觸和使用數字金融服務。基于數據的可得性,本文選擇山東省農村地區互聯網寬帶接入用戶數衡量互聯網發展程度。

4. 人口對教育的重視程度。教育水平對于理解和利用金融服務有重要作用,如果農村地區的人口對教育重視程度較高,他們理解和使用金融產品的能力可能會更強,從而提高普惠金融效率。反之,如果對教育重視程度較低,可能會導致金融知識和技能的不足,致使普惠金融的效率降低。本文選擇農村居民教育支出占消費總支出的比重衡量人口對教育的重視程度。

5. 城鄉收入差距。城鄉收入差距反映的是經濟發展的平衡性和公平性問題,由于金融排斥現象的存在,如果城鄉收入差距過大,農村地區的金融需求可能會被忽視,金融服務提供者會更傾向于服務城市人口,這可能會降低普惠金融效率。本文參考了王少平,歐陽志剛的研究,選擇城鄉收入差距的泰爾指數衡量城鄉收入差距。

6. 城市化水平。城市化水平的提高可能對數字金融效率產生混合影響。一方面,如果城市化給農村地區帶來基礎設施的發展,就可以改善金融服務的獲取。另一方面,如果城市化導致農村地區人口減少,剩下的農村人口可能會更加缺乏金融服務。本文選擇年末城鎮人口占總人口的比重衡量城市化水平。

各變量如表4所示。

本文以2015年為基期,對人均農林牧漁產值進行平減處理,以消除價格因素的影響。同時,為了降低模型中數據的異方差性,對人均農林牧漁產值和農村互聯網寬帶接入用戶數進行了對數轉換。

數字普惠金融效率影響因素的面板Tobit模型為:

Yit=α+β1lnX1it+β2X2it+β3lnX3it+β4X4it+β5X5it+β6X6it+μi+εit

β為各變量待估參數,i代表山東省不同的地級市,t代表不同年份。

(二)實證分析

由于本文選取的解釋變量之間可能存在高度的關聯性,使得區別各變量對農村地區數字普惠金融效率獨立貢獻的難度增大、模型預估結果與真實值產生偏誤,進而影響結果的準確性。因此,本文使用多重共線性檢驗以對各變量進行分析,運用Stata16.0軟件計算變量間的方差膨脹因子(VIF),具體的結果如表5所示。

由表5可知,各變量的VIF值均在10以內,可判定不存在多重共線性,指標選取合理。

接下來對模型進行驗證。在LR檢驗中,P值為0,意味著存在個體效應,表明應采用面板Tobit回歸的隨機效應模型。同時,在Hausman檢驗中,P值為0.4605,足以接受原假設。因此,綜合LR檢驗和Hausman檢驗結果,本文選定使用隨機效應的面板Tobit回歸模型。回歸結果如表6所示。

由表6可知,前文的解釋變量均對數字普惠金融效率有顯著影響。

農業發展水平、政府惠農程度、人口對教育的重視程度對農村數字普惠金融效率具有顯著的正向影響,這與前文的假設一致。說明隨著農業發展水平的不斷提高,政府積極推行支農惠農政策,居民熱情學習金融知識,能顯著提升數字普惠金融的效率。

互聯網發展程度、城鄉收入差距、城市化水平對農村數字普惠金融效率具有顯著的負向影響。其中,互聯網發展程度的負向影響與前文預期存在偏差,依據任海軍等學者的觀點,可能是因為農村地區的中老年人受教育程度相對較低,導致對互聯網的學習和使用方面有一定難度,無法充分發揮互聯網的效用。也可能是互聯網發展程度較高的地區有更多的機會獲得傳統金融服務,從而減少對數字金融服務的依賴。

四、政策建議

結合實證分析結果,本文對山東省農村地區提升數字普惠金融效率有以下建議。

一是強化農業支持及基礎設施建設。為深入推進鄉村振興戰略,政府需不斷增強其財政補助農業發展的力度,提升對農業的關注程度。應積極推行先進的農業技術,優化農業資本融資效率,以刺激農業經濟的高質量發展。同時,需繼續加強農村基礎設施建設,尤其在確保優質的互聯網連接和電力供應上下更大功夫,從而更好地推動數字普惠金融的發展。

二是加大對教育及數字技能的投資。實證結果表明,教育在推動數字普惠金融方面具有不可忽視的作用。政府應保障農村地區的教育質量,將數字技能和金融素養深入融入正規教育以及社區教育項目之中,舉辦定期的數字普惠金融知識推廣活動,旨在全方位地提升農村居民的金融知識水平,為鄉村振興提供堅實的人才支撐。

三是緩解社會經濟差距。鑒于城鄉收入差距和城市化水平對數字普惠金融效率產生的負面影響,政府應致力于減少收入的不平等,同時在城市化進程中注意平衡,以確保不忽視農村地區的融資需求,持續保證和提升農村的金融及互聯網服務。

四是推動技術創新。考慮到全要素生產率的增長已然受到技術進步速度緩慢的約束,進展變得滯緩,政府有必要激勵與農村數字金融相關的技術創新。應鼓勵科技公司開發適合農村實際需求的科學技術,并促使農村金融機構和居民采納這些創新技術。同時,加快推進農村金融服務的數字化和人工智能集成,從而提升農村互聯網金融的覆蓋面積和服務效率。

參考文獻:

[1]Li H,Shi Y,Zhang J,Zhang Z,Zhang Z,et al.Digital inclusive finance & the high-quality agricultural development: Prevalence of regional heterogeneity in rural China[J].PLOS ONE,2023,18(03):42-65.

[2]郭峰,王靖一,王芳,等.測度中國數字普惠金融發展:指數編制與空間特征[J].經濟學季刊,2020,19(04):1401-1418.

[3]王少平,歐陽志剛.我國城鄉收入差距的度量及其對經濟增長的效應[J].經濟研究,2007,42(10):44-55.

[4]任海軍,王藝璇.鄉村振興戰略下的西部數字普惠金融效率測度及影響因素研究[J].蘭州大學學報(社會科學版),2021,49(05):40-48.

*本文為山東省大學生創新創業訓練計劃項目“鄉村振興戰略下山東省農村普惠金融效率測度與影響因素的實證分析”研究成果(編號:S202210451066)。

(作者單位:魯東大學)