我國上市醫療器械企業實際所得稅現狀及影響因素研究

2023-11-10 19:21:45張煒樂?鄭家奧?陳遠清

今日財富 2023年31期

關鍵詞:企業

張煒樂?鄭家奧?陳遠清

中國醫療器械的市場規模不斷擴大,醫療器械企業在進行市場擴張的同時稅收負擔也隨之增大。醫療器械行業作為大健康產業的潛力市場,政府給予了高度關注,發展空間大。減輕醫療器械企業的所得稅稅負,有利于相關企業增收創收。本文主要探討了醫療器械行業企業所得稅稅負的影響因素,重點分析了企業內部特征對所得稅稅負的影響程度,同時結合當前醫療器械企業所得稅稅負的現狀,從企業角度提出切實可行的建議,幫助醫療器械企業降低稅負。

隨著老齡化時代的到來以及居民生活水平的提高,民眾健康意識日益增強,對高水平醫療越來越重視,醫療器械市場迎來巨大利好。考慮到醫療器械行業一般為高新技術型企業,眾多學者對有關實際稅負率ETR(effective Tax Rate)的測量以利潤表為依據,也有結合現金流量表數據計算得出實際稅負率。本文主要研究企業內部變量對實際稅負的影響,為該行業企業稅務籌劃提供建議。

(一)研究對象的選取

企業的實際所得稅稅負本文主要選用實際稅負率進行衡量,即企業在特定會計期間實際繳納稅款與經營利潤的比值。本研究選擇醫療器械行業企業所得稅實際稅負為研究對象,數據源于choice金融終端內中國上市醫療器械企業的財務報表。上市企業的財務資產負債表和利潤表經過會計師事務所的審計認證,可信度高,可以確保整體數據來源的真實性。企業所得稅實際稅負更能體現企業真實的所得稅稅負水平,更具有探討價值。

(二)研究方法

本文采用企業所得稅實際稅負率作為衡量企業實際稅收負擔的指標,實際稅負采用的測算方法為:企業所得稅實際稅負率=所得稅費用/息稅前利潤。本文主要考慮到在衡量稅負時要避免所求的稅負與實際稅負有大幅度偏離,故在衡量企業所得稅實際稅負公式的基礎上,采用息稅前利潤來代替稅前利潤,從而更全面地反映企業所得稅實際稅負率。

一、上市醫療器械行業所得稅稅負現狀

本文以2017-2021年我國A股醫療器械企業的相關財務數據為研究樣本,深入分析了我國醫療器械企業所得稅的現狀,并探討了相關稅收優惠政策,以更好地理解醫療器械企業所得稅負擔。截至2021年,國內醫療器械行業有241家A股上市公司。在企業的篩選過程中,排除了以下企業:財務報表數據不完整的企業、企業所得稅實際稅負率小于0或大于1的企業、在研究時間段被標記為ST的企業。最終,我們選取37家符合要求的企業,調取其五年稅負數據,使得個案數達到185個。根據該部分內容,我們將使用所選公式來計算這些上市醫療器械企業的實際稅負。

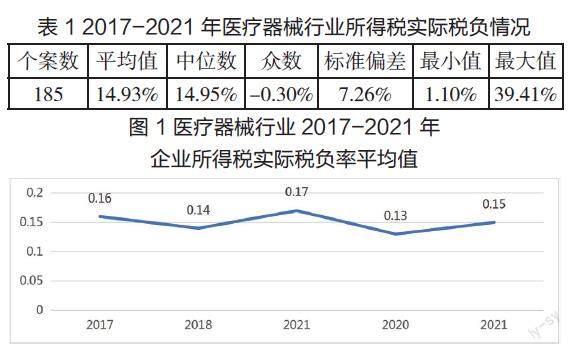

以下表格是對所選樣本數據使用spss進行描述統計所得出的結果,反映的是2017-2021年醫療器械行業所得稅實際稅負情況。

由表格 1和圖 1觀察發現,在2017-2021年間,我國上市醫療器械企業的所得稅稅負平均為14.93%。與一般稅率25%相比,14.93%的稅率差距較大。從均值的角度看,我國醫療器械企業的實際所得稅負擔較低,整體上稅負水平較為合理。

二、醫療器械行業企業所得稅稅負影響因素的分析

(一)稅負影響因素選擇

在進行研究時,考慮到樣本數量和數據獲取的限制,本文著重分析企業內部特征對企業所得稅稅負的影響,主要包括企業的盈利能力等指標,增加研發支出規模作為創新指標。

(二)稅負影響因素假設

不同規模的企業享受著不同程度的所得稅稅收優惠政策。基于此,提出以下初步假設。

假設一:醫療器械企業規模與實際稅負呈反相關,規模越大,實際稅負越低。

假設二:負債水平與實際稅負呈正相關,負債越高,實際稅負越高。

假設三:固定資產密集度與實際稅負呈反相關,密集度越高,實際稅負越低。

假設四:盈利能力與實際稅負呈反相關,盈利能力越強,實際稅負越低。

假設五:股權集中度與實際所得稅稅負呈反相關,股權集中度越高,實際所得稅稅負越低。

假設六:研發支出規模與實際所得稅稅負呈反相關關系,研發支出規模越大,實際所得稅稅負越低。

(三)變量選取和模型設定

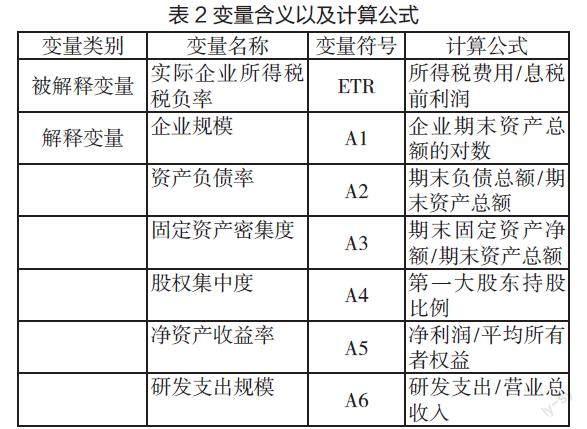

學術上普遍認為企業所得稅實際稅負更能體現企業真實的所得稅稅負水平,更具有探討價值。為確保本研究的回歸結果更加準確和明確,綜合考慮所得稅費用和息稅前利潤這兩個關鍵因素,并參考企業實際所得稅稅率這一重要指標。從利潤表中獲取企業所得稅費用的數據,從資產負債表中計算出企業的遞延所得稅費用,從金融choice的財務報表分析中獲得息稅前利潤數據,結合已有的文獻研究和相關理論基礎,考慮了醫療器械行業特征,表2具體說明了選取的解釋變量。

本研究使用2017-2021年37家醫療器械上市企業的相關財務數據,因此適合采用面板數據分析的方法進行分析。

具體的多元回歸模型如下:

ETRit=β0+β1A1it+β2A2it+β3A3it+β4A4it+β5A5it+β6A6it+εit

該模型中,i表示第i家醫療器械上市制造公司(i=1…37),t表示不同的研究年度(t=2017…2021),β是每個解釋變量回歸的系數估計值,ε是殘差項。

(四)描述性統計分析

本文對選取185個醫療器械企業財務數據使用spss軟件從均值、最大值、最小值和標準誤差四個方面對多元回歸模型進行簡單的描述統計和分析。

根據表4數據,可以知道醫療器械企業在各項指標上存在差異。企業規模(A1)的平均值約為4,數據分布較分散,表明企業內部資源分配不均。資產負債率(A2)平均為28.89%,相對上市企業通常在40%~60%的負債水平較保守。因長期固定資產投入龐大,資產密集度(A3)加權平均值為19%,高于一般水平的10%。第一大股東持股比例(A4)加權平均為38.1%,顯示股權結構差異大,影響管理決策。凈資產收益率(A5)平均為11.54%,高于銀行存款利率,符合快速發展階段特征,但仍有提升空間。研發投入強度(A6)平均為1.92%,相對其他高新技術企業較低。然而,充分運用相關政策,可規避企業納稅籌劃風險,降低企業稅收成本,通過科研增強企業綜合能力,在符合條件的費用里進行額外最高75%的扣除。

(五)實證結果與分析

為初步判斷六個變量間是否具有多重共線性,首先進行相關檢驗。經檢驗,相關系數的絕對值均小于0.5的水平,由此可得,多重共線性不存在所選取的六個研究變量之間。

VIF(容差的倒數)用于共線性診斷(變量之間的關聯度):當0<VIF<10,不存在多重共線性:當10S<VIF<100,存在較合理的多重共線性;當VIF>Z100,存在嚴重多重共線性。其VIF數值分布在1上下,不存在多重共線性問題。因此這些變量都可以納入到上述回歸模型中。德賓-沃森檢驗簡稱D-檢驗,是目前檢驗自相關性最常用的方法,但它只適用于檢驗一階自相關性,經檢驗可知DW數值為1.5,可以認為存在正自相關性。

R方表示模型的擬合度,越接近1越好,調整后的R方為0.723,擬合度接近1,擬合效果良好。顯著性小于0.01拒絕“實際稅負與其他因素不構成相關關系”的原假設,意味著對于本次回歸有效,自變量與因變量有相關關系。

(六)回歸結果分析

經調整后的R方為0.723,表示該固定效應模型對醫療器械企業所得稅實際稅負的解釋程度為72.3%。同時,F統計量為81.097,在顯著水平0.000下通過檢驗,表明被解釋變量與解釋變量之間存在顯著的線性相關關系。綜上,模型回歸結果支持所提假設,所構建的固定效應模型在統計顯著性方面性能良好。

綜上,根據顯著性檢驗結果,在1%的置信水平下發現我國醫療器械企業的ETR與公司規模存在明顯相關性。具體而言,公司規模與我國醫療器械企業的實際所得稅負呈正相關,回歸系數為0.841。這預示著隨著公司規模的增大,醫療器械行業企業的實際所得稅稅負率也隨之增加,與假設一相悖。對于醫療企業的經營管理來說,大規模企業制定的管理戰略更具遠見。然而,初期股權規劃不完善的公司要進行相應的股權結構變革,通常需要支付巨額的稅費。

此外,5%的顯著性水平,即資產負債率與企業所得稅稅負水平間存在顯著關聯,回歸系數為0.189,假設二成立。資產負債率正向變動一個單位,企業所得稅實際稅負將上升0.189個單位。通過對37家企業的財務狀況進行分析,發現大多數醫療器械企業更傾向采取保守的融資策略,更偏好股權性融資或流動負債。在企業經營的高敏高風險區間,財務杠桿的抵稅效應并沒有顯著性,這可能會增加企業經營風險。此外,經過1%置信水平的顯著性檢驗發現,醫療器械企業的所得稅實際稅負與資產密集度之間存在顯著相關性,回歸系數為-0.358,與假設方向一致。資產密集度正向變動一個單位,企業的實際所得稅負將下降0.358個單位。這表明實際所得稅稅率較低的企業通常是資產密集度較高的企業。因此,在具體的資產結構選擇時,需要考慮對稅負壓力的影響。綜上,假設三成立:我國醫療器械企業的固定資產密集度越高,企業的實際稅負水平越低。除以上提及,假設四也成立,通過1%的顯著水平檢驗,即我國醫療器械企業的所得稅稅負與股權集中度存在顯著相關性,回歸系數為0.198。從理論上說,股權集中度可能對醫療器械企業的所得稅實際稅負產生影響,股東會在避稅方面做出不同的決策,實施稅收籌劃方案通常需要一定的成本,并且企業的經營目標是追求眼前利益的最大化。對于持有企業股權的股東來說,他們希望企業能夠獲得可觀的稅后利潤。企業則更關注稅收籌劃的成本和收益之間的差額。因此在實際應用中,這可能導致企業的實際所得稅負增加。

三、結論及建議

(一)提高財務能力

優化資本結構和管理負債水平是企業發展的關鍵,資產負債率與企業所得稅稅負間存在正相關,一定程度上企業可以通過增加負債來支持周期長且回報率高的研發創新活動,并實現稅前扣除以達到減稅的目標。另外,固定資產密集度越高,企業的實際稅負水平越低,所以在具體的資產結構選擇時,需要著重增加固定資產的比例,在資產折舊的選取方面進行適當取舍,如考慮加速折舊法等,降低稅收負擔。

(二)利用稅收優惠政策

公司規模與我國醫療器械企業的實際所得稅負呈正相關,可通過擴大企業規模和提高盈利能力,更好地滿足稅收優惠政策的要求,并為未來的長期穩定發展做出貢獻。此外,股權集中度對實際稅負同樣產生正相關影響,需要制定好符合醫療器械企業的發展計劃,逐步完善股權結構的設計,分攤股權改革帶來的巨額稅費,通過合理的稅收籌劃來減輕單期稅收負擔。

(作者單位:東莞理工學院)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26