商業銀行金融產品效益后評價框架搭建研究

2023-11-10 02:15:05陳自花

今日財富 2023年31期

陳自花

本文探索搭建金融產品效益后評價指標框架,采取定性+定量的評價方法,直觀體現金融產品效益,實現金融產品迭代升級,提升銀行的經濟效益和產品創新管理水平。

一、商業銀行金融產品效益后評價定義及范圍

(一)金融產品效益后評價定義。指金融產品研發完成,并推出市場一定時期,設計一系列指標,對金融產品的產品收益、產品競爭力、客戶滿意度、風險狀況和系統功能等進行全面系統分析,并提出金融產品后續運用結果,如大力推廣或退市等,以促進商業銀行產品創新能力,提升經濟效益。

(二)金融產品效益后評價范圍。金融產品效益后評價包括兩種,一種是金融產品研發成功后的驗收評估及對研發過程的全面評價,即產品未上市以前;一種是在金融產品上市后,收集、統計、分析金融產品的客戶滿意度、風險狀況及產生的效益等,是對產品結果的綜合性評價。本文探討的是第二種。

二、金融產品效益后評價意義

現實中人們往往非常重視產品研發驗收時對產品各項功能的測試,測試通過后就大功告成,在金融產品領域尤其如此。金融產品由于其特殊性,存在嚴重的同質化,產品結構缺乏科學性,客戶滿意度、產品效益等方面也有瑕疵,甚至影響業務經營和管理。因此對金融產品上市后開展效益后評價,充分反映產品收益、產品競爭力、風險狀況及客戶滿意度,對于提高金融產品開發創新,提高經濟效益和經營管理非常重要。

開展金融產品效益后評價工作的意義主要有以下三個方面。

(一)通過金融產品效益后評價流程、方法和指標體系的搭建,為商業銀行提供評價途徑,有利于為掌握商業銀行整體產品運營情況提供信息支持,借以制定科學的產品發展規劃和競爭策略。

(二)有利于發現產品的問題和不足,為產品整合提升或退出市場提供數據支持。

(三)有利于提高商業銀行整體的產品管理水平,為產品全流程管理提供依據。

三、金融產品效益后評價框架搭建

評價指標框架搭建包括三個步驟。

(一)設計指標框架。首先明確評價目標以及識別評價相關干系人,充分了解金融產品效益后評價的信息需求。評價相關干系人主要包括:決策者、研發者、銷售者、操作者和客戶。全面評價產品的信息包括以下三個方面:一是自身情況,即財務情況、風險情況和技術功能;二是市場情況,即與同業同類產品的對比情況;三是內外部客戶體驗情況。這三個維度綜合呈現一個產品的全貌。

將上述三個維度歸納為五個指標大類:產品收益、產品競爭力、客戶滿意度、風險狀況、系統功能。在以上五個指標大類基礎上,根據產品類型進一步細化為一級指標和二級指標,形成一個金融產品效益后評價的指標框架。

1.產品收益。產品收益指標反映產品的盈利能力。主要指評價期內金融產品凈利潤率,評分方法采用目標值法,如達到同類產品或同業平均利潤率,作為計算參數,當高于或低于該參數的某一階梯點時相應加分或扣分。評價期凈利潤率=(評價期各項收入-評價期各項成本)/評價期各項收入×100%。其中各項收入包括直接收入和派生收入,各項成本包括直接成本和可分配的間接成本。

2.產品競爭力。產品競爭力指標反映與同類產品相比占領市場的能力。主要指市場份額,評分方法采用目標值法,以產品市場平均占有率(如同時有5個金融機構同時參與此產品競爭,平均占有率則為20%)作為計算參數,當高于或低于該參數的某一階梯點時相應加分或扣分。其中,市場份額=本機構產品業務量/本地區金融機構同類產品業務量×100%。該指標大類還可以根據產品類別不同細分一級指標和二級指標,如業務量增長率、客戶使用率等。

3.客戶滿意度。客戶滿意度指標反映內外部客戶對產品功能以及體驗的滿意度。產品功能滿意度可以分為功能完整性和功能有效性,前者指與客戶預期相比,產品功能是否符合客戶需求,后者指與客戶預期相比,產品功能實現程度是否滿足或達到客戶需求。產品體驗滿意度可以分為渠道多樣性和服務便利性,前者指客戶是否可以通過各種服務渠道使用產品,后者指銀行提供服務是否方便高效。評分方法采用問卷調查法,取N份問卷調查結果的平均值,評分結果采用等級法,如非常滿意為5分,滿意為4分,以此類推。

4.風險狀況。風險狀況指標反映產品運營中的風險情況,可分為風險控制、風險防范、風險損失。風險控制、風險防范評分方法采用關鍵事件法,即有無發生或符合該類情況;風險損失采用目標值法,設定風險損失率作為計算參數。

(1)風險控制評分計算。查閱產品營運過程各種文檔,現場查看操作流程,對照有無違反國家法律法規和本機構規章制度,制度執行情況和操作流程執行情況、問題整改情況等,有則不得分,無則計算分數值。

(2)風險防范評分計算。查閱產品有關的檔案資料,是否設置風險防范措施,風險防范意識即風險防范預案,風險防范能力即發生風險的反應能力等,有或反應快速的則計算分數值,無或反應慢或造成損失的則不得分。

(3)風險損失評分計算。設定風險損失率作為計算參數,不超過該參數得滿分,每上升幾個百分點就對應扣幾個百分點的分值,直至得分為0分。如設定參數為1%,即不超過1%得滿分,每上升1個百分點就對應扣10%的得分,計算公式為風險損失得分=設定分-設定分×(風險損失率-1%)/1%×10%,且0≤得分≤設定分。其中,風險損失率=(產品營運風險直接損失+產品營運風險間接支出如罰沒款、處理費用等)/產品營運總收入×100%。

5.系統功能。該指標反映支撐產品運行的軟硬件系統的技術性能。可分為平穩性、安全性、出錯頻率、反應速度、易用性。

(1)平穩性可以用系統故障次數來表示,即系統發生故障或不能正常訪問的次數。評分方法采用關鍵事件法,即系統故障次數越多,分數越低,達到限定的次數則為0分。

(2)安全性可以用事件次數來表示,即系統在身份認證、支付保護等方面出現的,給客戶帶來風險損失事件的次數(一般用于渠道類產品)。評分方法與平穩性評分方法相同。

(3)差錯頻率可以用程序差錯次數來表示,即出現賬務、打印、報表、界面、處理流程等程序錯誤的次數。評分方法與平穩性、安全性評分方法相同。

(4)反應速度指操作人員執行操作或交易指令的反應時間。評分方法采用問卷調查法,取N份問卷調查結果的平均值,評分結果采用等級法,如非常滿意為5分,滿意為4分,以此類推。

(5)易用性可分為產品說明即產品使用或操作說明是否簡單易懂,指導性強(包含對柜員的操作說明及客戶的操作指導);產品憑證即產品使用所需填寫或打印的憑證,設置是否科學合理、要素是否簡潔明了;操作界面即人機交互界面是否友好親近;操作流程即操作是否簡捷、高效;異常提示即系統出現異常時,提示信息是否明確。評分方法同反應速度評分方法相同。

(二)指標選取及賦權。搭建好通用的、基本符合所有評價相關干系人的評價需求的基本指標框架后,各評價相關干系人根據評價目標、產品特點等,選擇和細化以上五大類指標,或根據實際情況進行篩選、替代或擴展。再根據目標、產品特點等賦予對應的權重,計算得出最終評價分數。這里采用百分制。

指標選取和賦權應考慮以下因素的影響。

1.考慮業務目標的影響。根據業務目標的不同,金融產品可分為貸款、存款、渠道業務和中間業務四大類。不同類型的產品,指標選取和賦權則不同。

2.考慮生命周期的影響。產品生命周期一般分為引入期、成長期、成熟期和衰落期。金融產品所處的生命周期階段不同,其發展的側重點有所不同,對評價指標應用將產生直接的影響。引入期產品剛上市,顧客對產品不了解,銷售量會較低,需要大量促銷費用,對產品進行宣傳,成本高,基本沒有利潤,產品收益不是評價的重點,另外產品剛上市,缺陷較多,系統功能需要重點評價。成長期的產品,市場逐步擴大,成本相對較低,利潤增長較快,產品收益和產品競爭力是評價的重要指標。成熟期,客戶對于產品的使用操作已經熟悉,系統功能可降低權重。衰落期的產品主要評價產品收益、產品競爭力和風險狀況指標,可能需要為退市提供參考依據。

3.考慮市場定位的影響。根據市場定位的不同,金融產品可分為戰略型、競爭型和客戶型三大類。不同的市場定位決定了金融產品的發展策略和要求,對應的評價指標和權重也應隨之調整。戰略型產品為實現戰略發展服務,是現在或將來的主營業務,投入資源較多,產品競爭力和產品收益指標權重較大。競爭型產品為對付競爭對手,避免對手過度壟斷市場而開發,一般采取追隨策略,投入資源較少,產品競爭力指標權重較大。客戶型產品為滿足客戶的某些需求,提高客戶的黏性,客戶滿意度指標權重較大。

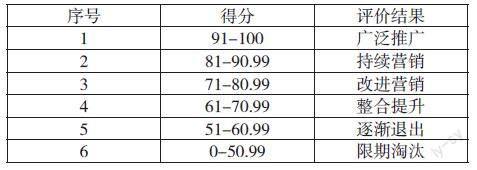

(三)結果運用。根據各大類指標得分以及各大類指標權重,加權計算得出綜合得分,并根據綜合得分運用對應的結果。運用結果的評分區間可根據實際情況進行調整。結果運用如下:

四、金融產品效益后評價案例

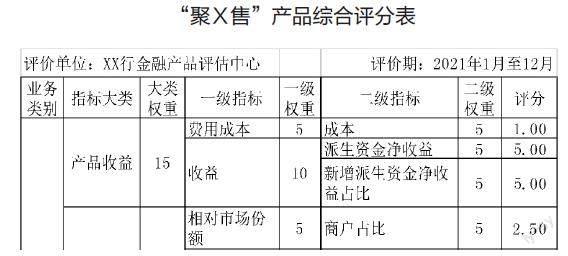

(一)某銀行渠道類產品“聚X售”掃碼收單產品評價案例

以某銀行開展的產品效益評價為案例,闡述評價指標框架搭建、指標選取及賦權、結果運用等。

該產品為渠道類產品,其目標是滿足客戶的便利性需求并提升客戶黏性,產品競爭力和客戶滿意度為主要的評價指標;產品剛推出一年,系統會有缺陷,系統功能亦是評價的重要指標;另外,還派生存款、貸款,帶來間接收益,產品收益也是評價指標;風險較低,權重可以低點。評分結果如下:

(二)評價分析

該產品是某銀行2021年1月推出的針對商戶場景應用的收單業務,屬于渠道類產品,對于商戶不僅保留該產品超強的用戶黏性及強大的管理功能,而且可結合某銀行商戶綜合優惠方案享受低廉的產品使用成本,為商戶提供更豐富優質的服務。同時有助降低商戶推廣成本,提高某銀行獲利能力及服務質量。

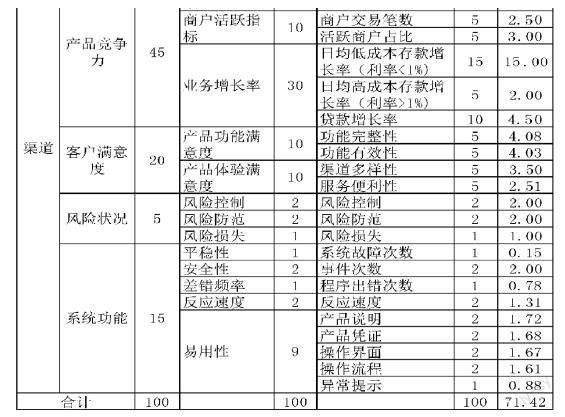

1.評價結果。截至2021年末,該產品關聯客戶各項存款余額4.35億元,比年初增加1.71億元,增長65.2%;各項貸款28.74億元,比年初增加5.20億元,增長22.07%。評價期內,因該產品派生凈收入643.22萬元,各成本支出633.92萬元,綜合盈利9.30萬元。綜合評分71.42分,在結果運用上為“改進營銷”(區間71~80.99分)。

2.評價分析。一是從產品收益,該產品推出市場一年,推出該產品首年基本實現收支平衡,未來將隨著帶動的低成本存款規模增長而持續提升盈利水平。二是從產品競爭力,商戶關聯的存款,尤其是低成本存款增長明顯,評價期內,商戶關聯的低成本時點存款、日均存款增長率分別高達65.20%、78.00%。三是從客戶滿意度,76.00%的受訪客戶給出了“滿意”和“非常滿意”的總體評價,但使用的便利性有待提高。四是從系統功能,產品說明、憑證、操作流程等需進一步提高。

3.評價建議。提升使用的便利性,優化系統操作流程,美化操作界面,提升系統的穩定性,降低系統故障率等。

結語:

通過搭建一套通用直觀的金融產品效益后評價指標框架,對金融產品推出后及時進行效益評價,能夠快速發現產品優點或問題,為產品大力推廣或退出,作出參考依據。

猜你喜歡

工會博覽(2023年3期)2023-04-06 15:52:34

今日農業(2022年16期)2022-09-22 05:38:36

今日農業(2022年14期)2022-09-15 01:43:28

小康(2021年7期)2021-03-15 05:29:03

活力(2019年19期)2020-01-06 07:34:38

雜文月刊(2019年15期)2019-09-26 00:53:54

當代水產(2019年1期)2019-05-16 02:42:02

金橋(2018年12期)2019-01-29 02:47:36

今日農業(2019年14期)2019-01-04 08:57:40

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40