社會養老保險對于農村居民消費的影響研究

2023-11-03 05:25:28羅雅欣

村委主任 2023年4期

羅雅欣

摘要:消費是推動國民經濟增長的重要動力之一,消費在擴大內需的同時還能提高人民的物質生活水平,完善的社會保障體系能夠將居民消費需求與社會的總需求聯系起來。文章基于2018年中國家庭動態跟蹤調查數據(Chinese Family Panel Studies,CFPS)運用基準回歸與分位數回歸的方法,研究社會養老保險對農村居民消費的影響。研究發現社會養老保險對于農村居民的消費總量沒有顯著的影響;基本養老保險的購買提高了農村居民發展型消費,使得農村居民生存型消費增速放緩,對享受型消費的影響不顯著;按照收入與年齡將樣本進行分類并進行異質性分析得出當農村居民收入水平較低時,購買養老保險的行為會使得消費減緩;在按照年齡分組中,養老保險對生存型消費的影響不顯著,對青年組及中年組的發展型消費具有顯著的正向影響。因此,我國需要全面推行養老保險制度的改革,發展完善農村經濟,拓寬農村居民的收入來源,完善農村居民的養老服務設施,不斷地提高農村居民的消費水平。

關鍵詞:居民消費;居民收入;社會養老保險;預防性儲蓄

文章編號:1674-7437(2023)04-0115-05? ? ?中國圖書分類號:F842.67;F323.8? ? ?文章標識碼:A

“十四五”規劃將暢通國內大循環作為重要的戰略規劃,明確提出提振消費需求才是穩定國民經濟的主要動力。然而目前我國的消費情況并不理想,據世界銀行統計,2019年我國的居民消費率低于世界的同期水平[1]。同時城鄉消費差距依然較大,農村居民的消費潛力未得到充分挖掘,開拓廣大的農村消費市場,對于我國經濟增長具有重要的作用。社會養老保險制度的發展能夠減少農村居民的預防性儲蓄需求,提高農村居民的消費水平。截至2021年末,全國60周歲及以上老年人口26 736萬人,占總人口的18.9%[2]。2014年新農保和城居保合并,形成統籌的城鄉居民養老保障體系。但是因起步較晚,城鄉居民基本養老保險至今尚未實現省級統籌,且各省差異較大,文章運用CFPS2018年的數據,來分析社會養老保險制度對于農村居民消費的影響,讓農村居民能夠真正的敢消費,提升農村居民的養老保障水平。

1?? 文獻綜述與研究假設

1.1?? 文獻綜述

國內外學者對養老保險制度對于居民消費的影響展開了大量的研究。國外在養老保險對于消費總量的影響研究方面,Hubbard(1985)[3]基于流動性約束理論發現養老保險的繳納行為會降低青年人當前的可支配收入,降低當前的消費支出。Van Santen(2016)[4]選擇相關數據進行調查,發現養老金的增加會增加居民的消費,減少儲蓄行為的發生。Aguiar(2015)[5]發現養老保險金額的補貼會增加被保險人在醫療方面的支出。Young(2016)[6]認為隨著養老保險制度的完善,居民在食品與醫療方面的消費支出均有所增加。國內學者在研究養老保險對于消費的影響研究方面,賀立龍(2015)[7]發現對于真正繳納養老保險金的人來說,將未來的養老保險金視為穩定的收入,會相應減少當前儲蓄,增加當期的消費。王亞柯(2011)[8]認為農村保險制度是收入再分配的一種形式,能夠保障農民的生活水平。在養老保險對于居民的消費結構影響的研究方面,周海珍(2018)[9]運用DID 分析方法,發現新農保能夠增加教育與衛生方面的消費支出。臧旭恒(2020)[10]認為,基于世代交疊模型,在同等的養老金覆蓋與支付水平下,養老金對于中西部居民消費的刺激作用更大。劉冰,仇夢暉(2014)[11]基于ELSE模型發現新農保制度能夠增加農村居民在醫療保健方面的支出。

1.2?? 研究假設

基于傳統的生命周期理論,消費者會將自己的收入理性地分配到不同的階段,用公式表達為:

C = aWR+ bYL(1)

從公式 (1)可知,WR是指消費者的財產性收入,YL是指消費者的勞動所得,而 a、b 是財產和勞動收入的邊際消費傾向。在傳統的生命周期理論中,加入養老金的財富變量,將生命周期理論進行拓展,養老保險具有資產的替代效應與引致退休的效應。兩者的強弱關系導致社保對于居民支出產生不同影響,若資產替代效應大于引致退休效應,社保對消費的刺激會更大,相反消費會減少。農村居民需要達到一定的年齡才可以領取養老金,因此農民的資產替代效應會大于引致退休效應,養老保險制度對農村居民的消費具有促進作用。

提出假設 1:社會養老保險對于農村居民的總體消費有促進作用。

基于絕對收入理論,收入與消費之間存在著線性關系,收入是決定消費的關鍵因素,絕對收入理論可以表示為:

C = α + βY(2)

由公式(2)可知,C 表示消費,Y 表示可支配收入,α為參數,β是邊際消費傾向。

將公式進一步變形可以得到邊際消費傾向:

APC = C/Y = β + α/Y(3)

由公式(3)可知可支配收入與平均消費傾向成反比,可支配收入的增加會使得平均消費傾向降低,人們的儲蓄會增加,這表明社會的收入分配均衡時,整體的社會平均支出會提升。凱恩斯認為市場并不是唯一的正確選擇,需要采取一定的干預措施,其中社會保障制度是一種有效的手段。基本養老保險是社會保障制度的重要組成部分,當基本養老金提高時,農村老年人的收入也會提高,農村老年人的消費水平也會得到提升。而對于未達到領取年齡的老年人,繳納養老金的行為會降低當前的可支配收入,減少消費。

提出假設 2:社會養老保險會提高60周歲及以上的農村老年人的消費水平。

基于預防性儲蓄理論,消費者在對未來的收入不確定的情況下,認為自己沒有能力抵御未來的風險時,會傾向于提高儲蓄、減少消費。養老保險體系的建立,讓消費者認為未來會有穩定的收入來源,減少因收入不確定性而增加的預防性儲蓄。然而基本養老金不能覆蓋包含教育,醫療等方面的不確定性。

提出假設 3:城鄉居民基本養老保險會推進 60 周歲以上的農村居民的基礎型消費支出。

沒有達到年齡要求的農村居民,養老保險制度能夠在將來減輕他們的養老負擔,減少儲蓄,增加消費支出,在滿足基本的生活支出后,增加其它類型的消費。

提出假設 4:社會養老保險會改善 60 周歲以下農村居民的消費結構。

綜上所述,作為我國重要的社會保障制度,國內外學者已經對農村居民養老保險對于消費水平及消費的結構的影響展開了較為深入的研究,國外學者主要是基于生命周期理論進行研究,國內學者主要是根據農村居民養老保險在中國實施的具體情況進行研究。文章采用CFPS 2018 數據,分析社會養老保險對農村居民消費觀念及結構的影響,評估其在實際的運行中發揮的作用及效果。

2?? 數據來源、變量選取及描述性統計

2.1?? 數據來源與樣本選擇

文章的數據來源為中國家庭追蹤調查 (Chinese Family Panel Studies,CFPS)。CFPS是一項全國性、大規模、多學科的社會跟蹤調查項目,重點關注中國居民在勞動力、人力資本、人口遷移、社會保障等經濟與非經濟福利方面的情況。CFPS每兩年調查一次,覆蓋全國25個省份,問卷的調查對象包含社區、家庭、成人和少兒四類,豐富的個人與家庭信息可以為分析參加農村基本養老保險前后的消費及消費結構提供樣本。文章使用的是 2018 年CFPS 中的個人問卷以及家庭經濟問卷收集整理的數據。在家庭經濟問卷中“你家里哪個人最了解,能解答最近一年的家庭財政問題?”將回答財務問題的人定義為戶主,并與個人問卷中有關于戶主的信息進行匹配。為避免異常值的出現將家庭消費最低值和最高值、家庭凈資產家庭收入的1%樣本替換成離其最近的值,然后刪除戶主年齡在16歲以下、86歲以上的樣本,在剔除無效的數據后得到農村樣本3 313個。

2.2?? 變量定義與描述性統計

2.2.1?? 變量定義

被解釋變量:文章將為家庭人均總消費(consume total)、家庭人均生存型消費(consume survival)、家庭人均享受消費(consume enjoy)、家庭人均發展型消費(consume devlopmend)設為被解釋變量。其中家庭人均總消費包含食品、住房、交通,服裝、日用品等十二項支出;生存型消費包含個人吃、穿、住、行方面的消費,滿足人生存最低層次的要求;以家庭為單位,在娛樂及家居設備和醫療方面的消費等更深層次的消費歸類為享受型消費;將家庭成員的教育方面的支出歸類為發展型消費。

解釋變量:文章將養老保險覆蓋率(coverage)設為解釋變量,該解釋變量為二值變量,將問卷中參加老農保及新農保的農村居民賦值為 1,反之對其賦值為 0。

控制變量:將控制變量按照個人、家庭、區域三個層面進行劃分。個人層面涉及戶主的年齡(age)、性別(sex,男=1,女=0,)、婚姻狀況(marriage,已婚或同居=1,未婚、離婚或喪偶=0)、受教育年限(education age )、健康狀況(health,已婚或同居=1,未婚、離婚或喪偶=0);家庭層面包括家庭規模(population,家庭人口數)、年收入(income,家庭總收入/家庭人口數);區域層面按照受訪者所處的經濟帶分為東中西三個區域(area,東部=1,中部=2,西部=3)。

2.2.2?? 描述性統計

3 313個調查對象中家庭人均總消費為 12 688 元,最大值為77 826 元,最小值為1 220 元,年收入均值為 15 249 元,差額高達75 000元,資產為 85 993 元,我國居民的收入及消費支出的差距較大。在消費類型中人均消費的占比達到70%,人均享受與發展型消費的占比較少。戶主的平均年齡為48歲,人均受教育年限為6.58年,農民知識水平普遍較低。性別變量均值為0.53,表明男女的樣本差異較小,地區變量均值為2.06,表明地區樣本數量差異較小。

按照持有與未持有養老保險將樣本分為兩組,并進行對比分析。樣本中養老保險的覆蓋率為64%,其中2 113戶擁有養老保險,1 200戶沒有養老保險。參與養老保險的居民人均總消費支出12 393元,未參與養老保險的人均總消費支出為13 210元。消費結構方面參與養老保險的人生產型消費下降10%,享受型消費下降5.4%,發展型消費增加15.9%。

3?? 實證檢驗

3.1?? 模型構建

基于消費模型,文章使用線性回歸模型研究社會養老保險對于農村居民消費的影響:

lncon_totali=α+βcoveragei+γIndividuali+δFamilyi+εi(4)

lncon_suri=α+βcoveragei+γIndividuali+δFamil-yi+εi(5)

lncon_enji=α+βcoveragei+γIndividuali+δFamil-yi+εi(6)

lncon_devi=α+βcoveragei+γIndividuali+δFamil-yi+εi(7)

其中公式(4~7)中的解釋變量 lncon_total,表示家庭的人均消費水平,lncon_suri 表式家庭人均生存型消費,lncon_enji表示家庭人均享受型消費,lncon_devi表示家庭人均發展型消費;coverage表示養老保險覆蓋率,Individual為個人層面的控制變量,Famliy表示家庭層面的控制變量,ε為隨機誤差項。

3.2?? 實證檢驗

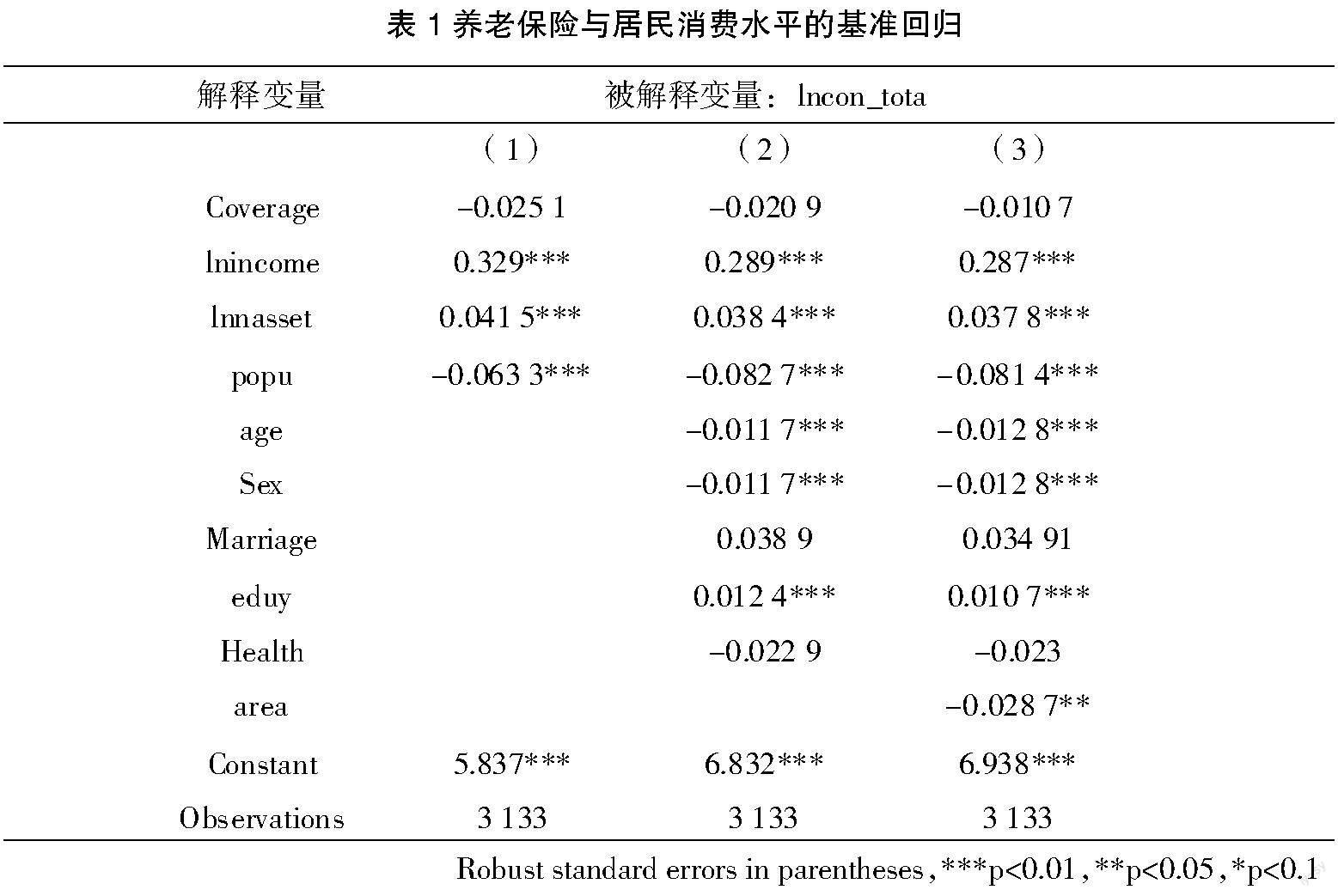

基準回歸分析:向模型中依次加入家庭、個人、區域變量進行基準回歸。結果如下表所示。

從表1中的回歸結果可知,養老保險的覆蓋率與農村居民的消費水平沒有顯著的關系。家庭收入層面上,家庭人均收入增加1%,總消費增加0.329%,家庭凈資產增加1%,總消費增加0.041 5%。家庭規模的大小與家庭人均總消費呈負相關的關系。在個人的層面上,性別、婚姻狀況、健康狀況對消費水平并沒有顯著的影響,不同的年齡段與文化程度對消費水平具有顯著的影響,表現為隨著年齡的增加,消費水平會降低,教育程度提高,消費水平會隨之提高。在地區層面上東部地區農村居民的消費增速大于西部地區。

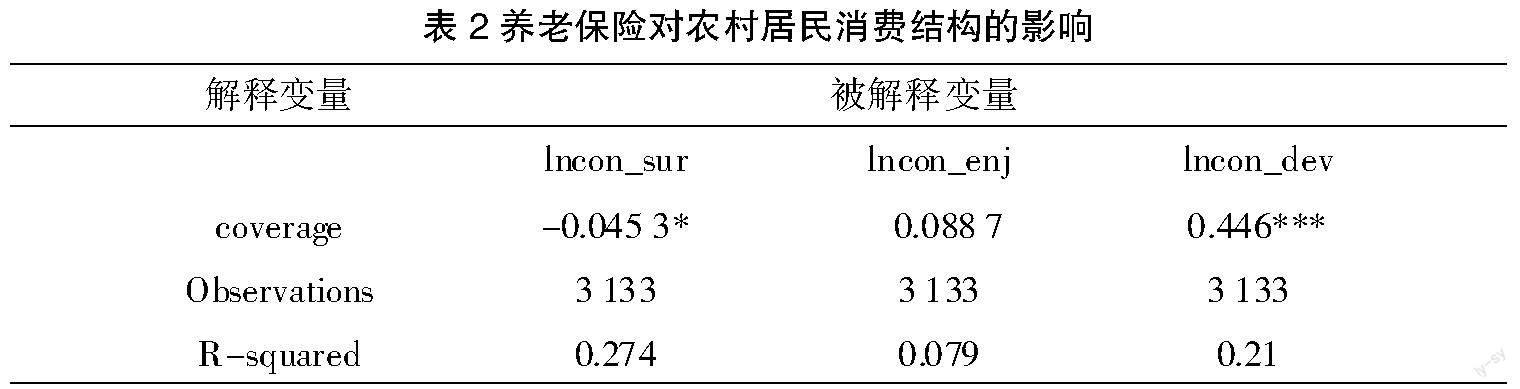

表2中的回歸結果可以看出養老保險對于享受型消費的影響并不顯著,對于生存與發展型消費影響顯著。養老保險增加1%,居民生存型消費會降低4.55%,發展型消費會增加0.446%。養老保險對生存型消費和發展型消費影響顯著,而對享受型消費影響不顯著。從實證結果看,養老保險增加 1%會使居民生存型消費增加 0.045 3%,使發展型消費增加 0.446%。

3.3?? 異質性分析

因實證結果中發現養老保險對于總消費水平與發展型消費沒有顯著的影響,所以在后續異質性分析時,僅保留生存及發展型消費。文章將從收入與年齡兩個維度對農村居民的消費影響因素進行分析。

文章將收入水平分為5個檔次,并根據收入水平分組進行基準回歸,由回歸結果可知養老保險的覆蓋率增加1%,中等收入組的生存型消費會降低0.117%,而養老保險對于家庭生存型消費的影響在其它4個組的結果并不顯著。家庭凈資產的提高可以增加各個組的生存型消費。回歸結果顯示,養老保險對于中等收入及以下的家庭發展型消費的影響顯著。養老保險的覆蓋率增加1%,在最低收入組、低收入組、中等收入組中發展型消費分別增加0.524%、0.356%、0.589%。

按照不同的年齡進行分組。文章將戶主按照年齡來進行分組,16~45歲分為青壯年組、45~60 歲為中年組、60 歲以上為老年組。將各個年齡組的回歸結果進行比較。回歸結果顯示養老保險對于生存型消費的影響不顯著,影響方向明顯為負,可能的原因為農村居民的消費水平較低,消費類型仍然以生存型消費為主,而養老金的標準較低,還不能夠對消費產生明顯的作用。

根據回歸結果,養老保險對于青年組與中年組在發展型消費中具有顯著正向的結果,養老保險覆蓋率增加1%,青年組與中年組的發展型消費分別增加,養老保險對老年組的影響不顯著。上述結果產生的原因是養老金會增加青年人及中年人未來的預期收入,所以減少預防性儲蓄的需求,從而增加消費。

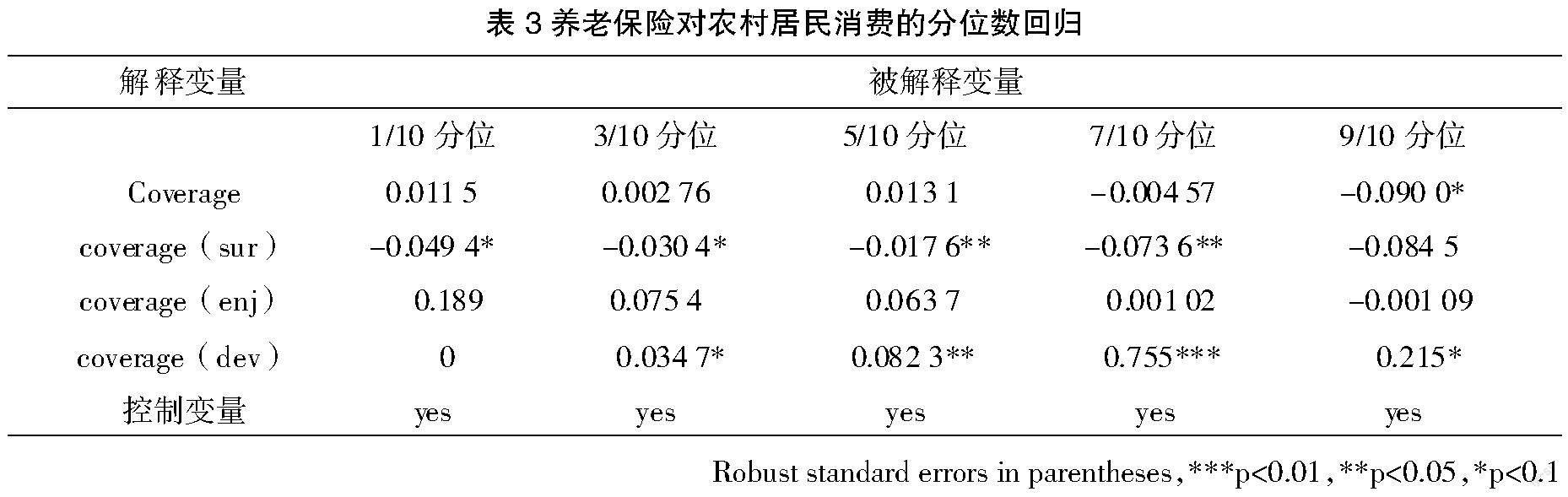

3.4?? 穩健性檢驗

分位數回歸的方法能夠減少由于極端值造成對回歸結果的不良影響,更好地反映出樣本的整體情況,所以文章選用分位數回歸的方法進行穩健性檢驗。通過比較分位數回歸與基準回歸的結果發現,養老保險對生存型與發展型消費的分位數回歸結果顯著方向為正,對總消費水平及享受型消費回歸結果不顯著。綜上可知,養老保險覆蓋率對農村居民消費水平和消費層次的分位數回歸的結果與基準回歸一致,表明基準回歸結果可靠。

4?? 研究結論與建議

4.1?? 研究結論

社會養老保險對于完善我國的社會保障體系具有重要的作用,能夠促進居民的消費、優化居民的消費結構。當農村居民的收入較高時會增加對于社會養老保險的需求;教育水平越高的居民越傾向于購買社會養老保險;相較于中西部地區的居民,東部地區的居民購買養老保險的傾向性更強。養老保險能夠減少農村居民對未來收入的不確定性,減少預防性儲蓄的需求,增加農村居民的發展型消費,而對于享受型消費的影響不顯著。對于不同的年齡與收入的農村居民,養老保險影響的差異較大,當農村居民收入水平較低時,生存型消費增速較慢,養老保險對于中青年的發展型消費有顯著的正向影響。

4.2?? 建議

未來我國應繼續推行社會養老保險制度的改革,同時需要不斷地發展壯大農村集體經濟,提高農村居民的收入水平,拓寬農村居民的收入來源渠道,完善農村居民養老保險配套服務,鼓勵更多的高素質專業人才投身于養老行業的發展,讓農村居民真正能夠老有所依,實現真正的敢消費。

參考文獻:

[1]李敏.擴大內需視角下人口結構演變對鄉村消費擴容提質的影響效應[J].商業經濟研究,2023(16):90-94.

[2]中國政府網.2021年度國家老齡事業發展公報[EB/OL].(2022-10-26)[2022-10-26].https://www.gov.cn/xinwen/2022-10/26/content_5721786.htm.

[3]HUBBARD R G.Social security,liquidity constraints,and pre-retirement consumption[J].Southern economic journal,1985,52(2):471-483.

[4]VAN SANTEN P.Uncertain pension income and household saving[J].Sveriges riksbank working paper series,2016(330):1-41.

[5]AGUIAR? M,HURST E.Deconstructing life cycle expenditure[J].Journal of political economy,2015,121(3):437-492.

[6]YOUNG S. Comparison in consumption expenditure structure of households by a level of relative deprivation[J].Korean journal of humanecology,2016,25(1):39-54.

[7]賀立龍,姜召花.新農保的消費增進效應——基于 CHARLS 數據的分析[J].人口與經濟,2015(01):116-125.

[8]王亞柯.基于精算估計方法的養老保險再分配效應研究[J].中國軟科學,2011(05):154-161+192.

[9]周海珍,吳美芹.新型農村社會養老保險對農村居民消費的影響——基于CHARLS數據的分析[C]//清華大學經濟管理學院中國保險與風險管理研究中心,倫敦城市大學卡斯商學院.2018中國保險與風險管理國際年會論文集.北京:清華大學出版社,2018:12.

[10]臧旭恒,李曉飛.人口老齡化對居民消費的非線性影響——基于養老保險發展的動態面板異質性門檻效應[J].經濟與管理研究,2020,41(03):21-36+86.

[11]劉冰,仇夢暉.“新農保”有利于農村居民生活水平的改善嗎?——基于ELES模型的分析[J].湘潭大學學報(哲學社會科學版),2014,38(05):64-68+73.