獨立董事海外背景與企業稅收激進行為實證研究

2023-11-02 14:41:53楊慧芬王秋紅

九江學院學報(自然科學版) 2023年3期

楊慧芬 王秋紅

摘要:文章以2010—2019年滬深兩市A股上市公司為樣本,實證驗證了獨立董事海外背景對企業稅收激進行為的影響。研究結果認為:獨立董事海外背景能夠顯著地抑制企業稅收激進行為,且該抑制作用是通過董事會咨詢職能的中介作用發揮的。進一步從企業生命周期、內部控制有效性及產權性質來研究發現,相對于處于成熟期的企業而言,處于成長期的企業獨立董事海外背景對企業稅收激進行為的抑制效果更顯著;相對于企業內部控制的無效性,內部控制有效的企業獨立董事海外背景對企業稅收激進行為的抑制效果更顯著;非國有企業比國有企業的獨立董事海外背景對企業稅收激進行為的抑制效果更加顯著。研究結論豐富了獨立董事海外背景對企業稅收激進行為影響的相關研究,同時為企業聘用海外高層次人才,提供了理論與數據支持。

關鍵詞:獨立董事,海外背景,企業稅收激進行為

中圖分類號:F273.1

文獻標識碼:A

文章編號:1674-9545(2023)03-0081-(08)

DOI:10.19717/j.cnki.jjun.2023.03.016

1引言

稅收激進行為是企業管理層進行節稅與避稅以減低公司實際稅負的一種財務決策行為[1],該行為可能會產生不良的影響。從社會層面上看,如果一家企業被認定為存在稅收激進行為,則可能會導致嚴重的負面影響:聲譽受損、承擔罰款及消費抵制[2];從企業層面上看,由于存在委托代理的問題,管理層會通過稅收激進行為侵蝕企業資產[3]、降低企業投資效率[4]。基于此,為了抑制企業稅收激進行為,學術界對于影響企業稅收激進行為的因素進行了廣泛研究,但鮮有基于公司治理角度——獨立董事海外背景的研究。

近年來,隨著世界經濟重心的東移及國內一系列吸引海外人才政策的實施,留學回國就業人數大幅度增長。據相關數據統計: 2021年海外留學生回國就業學生達到104.9萬人,同比增長35.00%。已有研究也證明海外人才不僅能夠促進企業大量的出口、更好的海外并購,而且還能發揮監督及咨詢功能。在公司治理中,董事會是監督、咨詢及建議管理層的重要部門,且董事異質性也會影響董事職責履行的有效性。董事會分為獨立董事和非獨立董事,目前僅有Wen等[5]研究發現具有海外經歷的董事為維護聲譽往往選擇抑制企業的稅收激進行為。那么,對于獨立董事而言,其海外背景對企業稅收激進行為產生何種影響?這種影響是通過何種途徑進行的?不同的企業特征這種影響是否依舊存在?

鑒于此,文章以2010—2019年滬深兩市A股上市公司為初始研究樣本,經過相關數據處理后,實證檢驗了獨立董事海外背景對企業稅收激進行為的影響效果及影響路徑。主要的可能貢獻有以下幾點:①文章以企業稅收激進為切入點,研究了具有海外背景的獨立董事的治理作用,豐富了獨立董事海外背景的公司治理效應及其作用路徑方面的研究。②文章在研究獨立董事海外背景對企業稅收激進行為及路徑的基礎上,進一步結合企業特征(企業生命周期、內部控制有效性及產權性質)研究了獨立董事海外背景對企業稅收激進行為作用的差異,深化了企業特征影響公司治理效應的研究。

2文獻回顧、理論分析與研究假設

2.1獨立董事海外背景與企業稅收激進行為

隨著留學人才的回歸,擁有海外背景的獨立董事已成為我國證券市場上不可忽視的群體。獨立董事制度的引入更是在一定程度上解決了因委托代理而產生的信息不對稱問題,已有研究證明相對于公司的其他董事,獨立董事因其獨立性在公司中主要承擔監督和建議職能,且對公司的各方面產生影響。如具有海外經歷的獨立董事不僅能夠提高審計質量[6]、提高公司商業信用融資水平[7],而且可以充分利用海外經驗[8],提高業績敏感性[9],進而提升企業價值[8-10]。

企業稅收激進是一項重要的財務決策,其在實踐中受多種因素的影響,既有外部因素也有內部因素。已有研究證明,外部因素主要有、地方政府換屆[11]、機構投資者[12]及媒體關注[13]等。內部因素有內部控制[14]、董事背景[5,15]、高管激勵[10]、管理層個體特征[16]、產權背景[17]及企業控制權分配[18]等因素。海外背景作為獨立董事一項重要的背景特征,自然也會對企業的稅收激進行為產生顯著影響。

首先,從獨立董事海外背景自身角度來看,更具動機和能力發揮正向的監督職能。具有海外背景的獨立董事一般都是花費了較多時間、經歷與資金才具有專業特長,且專業水平在行業中處于頂尖,對其職責與責任是非常清楚的,比較重視自身聲譽與未來職業發展。同時,由于海外背景的獨立董事不僅能夠較好地分析國際經濟形式,而且其自身較高的獨立性與專業的權威保證其在履行獨立董事職責時具有較高的話語權。稅收激進行為從某種程度上而言是一種違背社會利益的機會主義行為,可能會對企業的未來帶來風險和聲譽的損失。此時,擁有海外背景的獨立董事不會受制于管理層,而是發揮其監督的話語權抑制稅收激進行為的發生。

其次,從相關政策層面來看,隨著《證券法》及相關法律的修訂,尤其是近期剛印發的《關于上市公司獨立董事制度改革的意見》,對獨立董事的職責定位、履職方式、任職管理、選任制度、履職保障、履職情況監督管理、責任約束機制及內外部監督體系都進一步給予了明確規定。這對于擁有海外背景的獨立董事而言,更有助于在執行相關監管職責的過程中有明確的政策依據。一般而言,具有海外背景的獨立董事,其受海外資本市場規則的影響,保護中小股東的意識更強,尤其是在企業采取稅收激進行為等影響企業長期發展或者損害中小股東的利益時,海外背景的獨立董事更愿意獨立地表達意見,履行獨立董事的實質性 “獨立性”,監督制衡管理層的決策。

基于以上分析,文章提出假設1:

企業中獨立董事海外背景更有可能抑制企業的稅收激進行為。

2.2獨立董事海外背景、董事會咨詢職能與企業稅收激進行為

目前證監會的相關文件中要求獨立董事發揮咨詢、監督及決策職能,但在實踐中,獨立董事究竟發揮了何種職能及職能的效果怎么樣?已有文獻做出了研究,發現在董事會中獨立董事主要發揮的是咨詢職能,上市公司聘請獨立董事的主要動因就是咨詢[19]。也有研究發現:海外背景董事能夠通過董事會咨詢功能的發揮,最終影響企業戰略決策或行動[8]。

董事會是由異質性成員構成的機構團體,在參與公司戰略決策的過程中,能夠融合各個董事的知識、信息及聲譽等資源對管理層提供有力咨詢和建議。特別是擁有海外背景的獨立董事,由于其在海外學習或者工作經歷有別于國內,其擁有的國際視野能夠更好地把控企業潛在的風險,具備的專業知識及經驗能夠提升董事會建議的針對性及權威性。另外,擁有海外背景的獨立董事一般學歷較高,捕捉信息的能力比較強,能夠及時抓取同行業的經營情況及稅負情況,有助于董事會在提供咨詢建議時做到有理有據,腳踏實地,從而管理層結合自身實際情況進行合理有效的稅務規劃。

另一方面,具有海外背景的獨立董事可以利用自身的海外關系網絡,獲取更多的國際信息,也可以了解同行業國際公司的實際盈余管理水平,從而更好地識別管理層激進的避稅行為。此時,他們往往會鼓勵公司減少風險更大的稅收計劃,以避免因避稅失敗而對自己聲譽造成損害,從而幫助董事會更好地發揮咨詢職能。

基于此,文章提出假設2:獨立董事海外背景可以發揮董事會強大的咨詢職能,以此來抑制企業稅收激進行為。

3研究設計

3.1變量選取

3.1.1被解釋變量

現有研究度量企業稅收激進程度的方法主要有兩類,一類是有效稅率類,另一類是賬面稅差異類。這兩類方法在國內外研究企業稅收激進程度的文獻中得到廣泛使用。文章借鑒王媛[20]的做法,選用賬面稅差異類指標衡量企業的稅收激進程度,以會計賬面與實際稅負之間的差異(btd)作為被解釋變量來表示稅收激進程度。一般而言,會計賬面與實際稅負差異(btd)越大,說明企業的稅收激進程度越高。

btd=(稅前會計利潤-應納稅所得額)/期末總資產

3.1.2解釋變量

文章選擇獨立董事海外背景作為解釋變量。如果公司內部至少有一名獨立董事在海外工作或學習過,則獨立董事海外背景虛擬變量(overseas)取1,否則取0。

3.1.3中介變量

董事會的咨詢職能可以提高企業的創新績效。因此,文章參考李嘉寧的做法,用創新投入(rd)衡量董事會的咨詢職能。

3.1.4控制變量

文章選取的控制變量包括:公司規模(size)、資產負債率(lev)、總資產周轉率(turn)、成長性(growth)、存貨比例(invent)、股權集中度(top1)及法治環境(law)。除此之外,還引入年度和行業控制變量(year)和行業虛擬變量(industry)。參考盧莉[21]法治環境(law)采用賦值,如果上市公司所在地為廣東、浙江、江蘇、福建、山東、上海、天津、湖北、安徽、遼寧、湖南、重慶、河南、北京及江西 15省份,賦值為1;如果處于其他省份,則賦值為0。

綜上所述,選取的變量如下表1所示:

3.2模型設計

為了分析企業海外背景獨立董事與企業稅收激進行為之間的關系,根據前文的假設,建立如下回歸模型:

btd=β0+β1overseas+β2size+β3lev+β4turn+β5growth+β6invent+β7top1+β8law+∑year+∑industry+ε ???(1)

rd=γ0+γ1overseas+γ2size+γ3lev+γ4turn+γ5growth+γ6invent+γ7top1+γ8law+∑year+∑industry+φ ???(2)

btd=δ0+δ1overseas+δ2rd+δ3size+δ4lev+δ5turn+δ6growth+δ7invent+δ8top1+δ9law+∑year+∑industry+ξ ???(3)

其中式(1)主要用來檢驗假設1,借鑒溫忠麟等(2014)中介效應的檢驗方法,式(2)和式(3)結合式(1)來對假設2進行檢驗。

3.3樣本和數據來源

由于2020年及2021年受疫情影響,國家出臺了很多稅收優惠措施,企業經營情況也受到宏觀環境的影響,為了使研究結果更加穩健,本文選取我國滬深A股2010-2019年上市公司作為初始樣本,并對其進行如下處理:①剔除金融類企業;②剔除ST和*ST類企業;③剔除凈利潤小于0的公司;④剔除資不抵債的公司;⑤剔除有關變量缺失的樣本。此外,文章對樣本數據中的連續變量進行了1%的winsor縮尾處理,最終獲得了10914個觀測值。變量數據來自CSMAR數據庫,統計軟件使用Stata17.0。

4實證分析

4.1描述性統計

從表2可看出,企業稅收激進行為的最大值為0.224,最小值為-0.165,表明樣本公司個體上稅收激進行為存在較大差異。由于我國稅法對企業應納稅所得額規定比較嚴格,致使大多數公司的應納稅所得額大于利潤總額,所以企業稅收激進行為平均值為負數。海外背景獨立董事的均值為0.38,表明在10914個樣本數據中,有大約38.0%的企業具備海外背景的獨立董事,說明海外背景獨立董事在上市公司中已占到1/3以上。公司規模的最大值為26.652,最小值為20.155。其他變量的最小值、最大值及均值都在合理的范圍之內。

4.2相關性檢驗

表3顯示了變量的相關性分析結果。從表中可以看出,解釋變量獨立董事海外背景(overseas)在1%的水平上顯著為負,初步可以說明獨立董事海外背景能夠有效抑制企業稅收激進行為。表中相關系數基本上都小于0.8,變量之間不存在嚴重的共線性,具體影響可進一步進行回歸分析。

4.3回歸結果分析

4.3.1 獨立董事海外背景與企業稅收激進行為

回歸結果如下表4第(1) 所示:獨立董事海外背景(overseas)與企業稅收激進行為(btd)的相關系數為-0.0032,在1%的水平上呈現顯著的負相關關系,說明海外背景獨立董事對企業稅收激進行為有顯著的抑制作用,假設1得到驗證。控制變量中企業規模(size)與企業稅收激進行為(btd)呈顯著正相關,可能是因為企業規模越大,企業越有機會采取激進的稅收行為。資產負債率(lev)與企業稅收激進行為(btd)呈顯著負相關,這是因為資產負債率高的企業本身正面臨著較大的財務風險,此時企業會謹慎采取稅收激進行為。

4.3.2獨立董事海外背景、董事會咨詢職能與企業稅收激進行為 表4的第(1)列和第(2)(3)列聯合報告了海外背景獨立董事(overseas)通過董事會咨詢職能(rd)對企業稅收激進行為(btd)產生作用的檢驗結果。依據溫忠麟等[22]中介效應的檢驗方法程序結果:第(1)列中獨立董事海外背景與企業稅收激進行為在1%的水平上呈現顯著的負相關關系。 第(2)列中海外背景獨立董事能夠在1%的顯著性水平上正向促進董事會咨詢職能(rd)。第(3)列回歸結果中,獨立董事海外背景、董事會咨詢職能對企業稅收激進的影響系數分別是-0.0031和-0.226,且均在1%的水平上顯著為負。由此表明董事會咨詢職能在獨立董事海外背景和企業稅收激進行為之間存在部分中介效應。為了保證結論的可靠,文章也使用Bootstrap自助抽樣法來檢驗中介效應的穩健性。檢驗結果顯示,董事會咨詢職能間接效應分布的95%置信區間均不包含0,表明中介效應顯著,假設2得到驗證。

4.4穩健性檢驗

為了驗證上述結論的穩健性,還需要進行如下穩健性檢驗

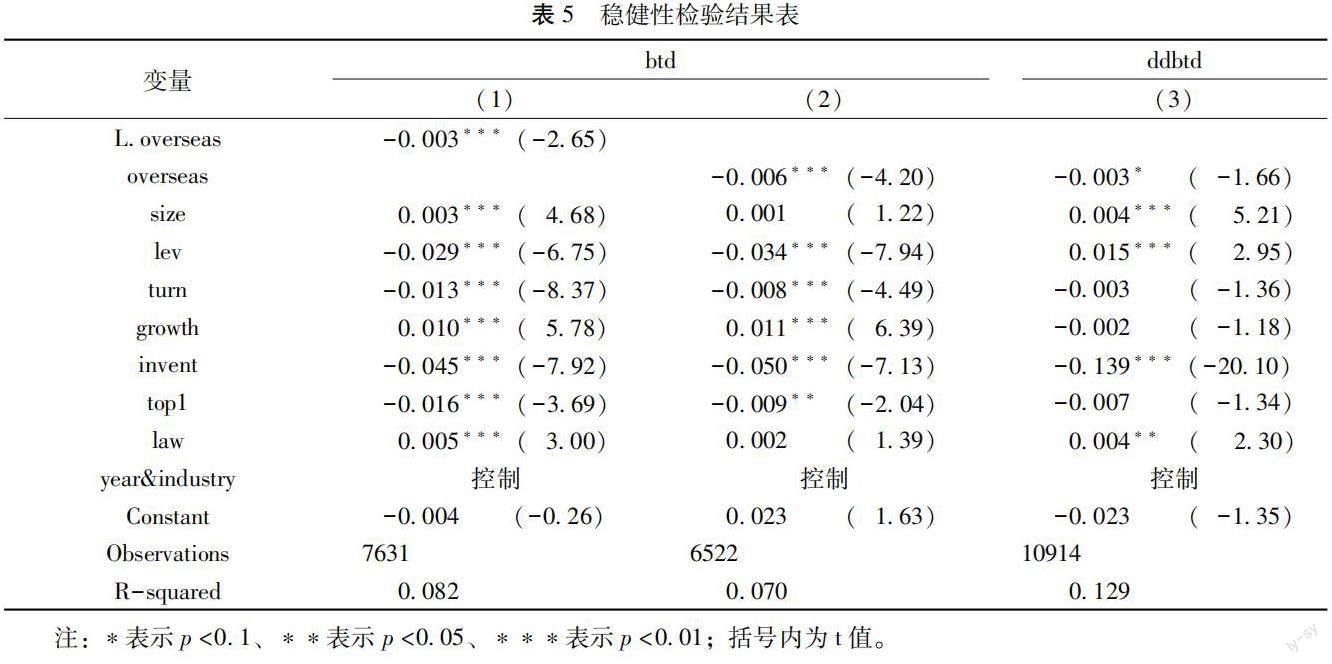

4.4.1將解釋變量滯后1期 獨立董事海外背景對企業稅收激進行為的影響可能產生內生性問題,也可能存在滯后效應,為了抵消這兩個問題對研究結果的影響,文章將獨立董事海外背景滯后一期處理進行回歸,結果如表5第(1)列所示。

4.4.2選取制造業樣本 考慮到行業差異可能會影響研究結論,文章選取行業內占主導地位的制造業樣本進行穩健性檢驗,結果如表5第(2)列所示。

4.4.3替換被解釋變量指標 衡量變量的指標可能不一樣,不同指標的計算方法可能會導致誤差,從而影響結論的可靠性。因此,文章選取扣除應計利潤影響的會計賬面與實際稅負差異(ddbtd)進行穩健性檢驗:

btdi,t=TACCi,t+μi,t+εi,t

ddbtdi,t=μi,t+εi,t

其中,TACC為應計項目總額,等于(凈利潤-經營活動產生的凈現金流)/資產總額。ddbtd代表btd中無法用應計利潤解釋的部分,該數值越高,表示企業稅收行為越激進。將ddbtd替換btd代入回歸模型進行檢驗,檢驗結果如表5第(3)列所示。

上述穩健性檢驗的實證結果除了相關系數不同外,顯著性結果都與主回歸分析基本一致。因此,文章的結論是穩健的。

4.5進一步分析

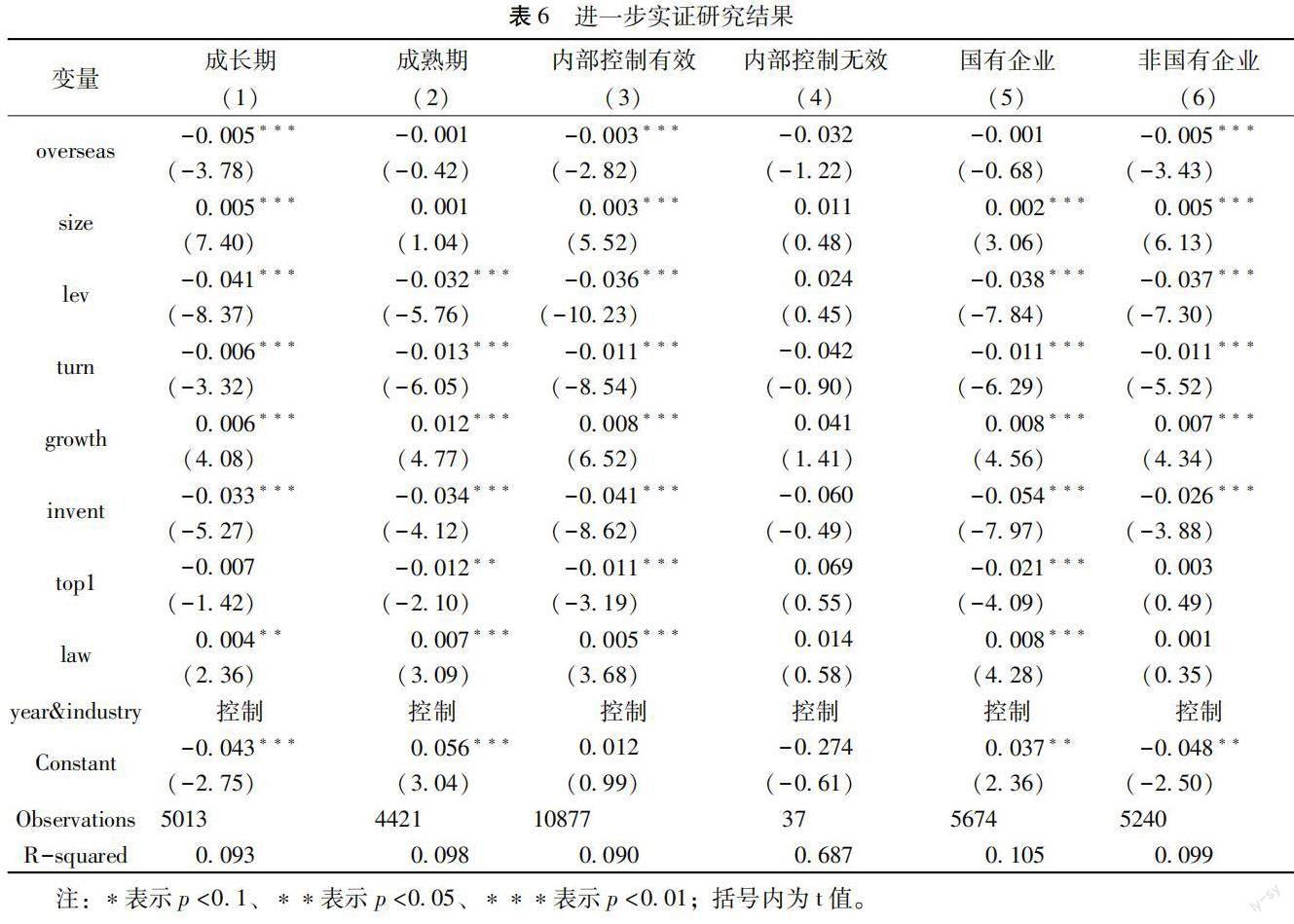

4.5.1基于企業生命周期的研究

企業在不同生命周期的經營風險、財務狀況、現金流量等方面存在較大差異,因此,擁有海外背景的獨立董事會采用不同的稅收策略來適應企業不同生命周期的情況。由于文章的研究對象是不包括ST和*ST的上市公司,說明研究對象基本跨過初創期,尚未到達衰退期。因此,將企業生命周期為成長期和成熟期。文章參考Dickinson[23]和王媛[20]的方法,采取經營活動、投資活動和籌資活動的現金流符號劃分生命周期。

表6的第(1)和(2)列探究了獨立董事海外背景對成長期及成熟期企業稅收激進行為的影響。結果表明,在成長期,獨立董事海外背景對企業稅收激進行為產生顯著的負相關關系,即對企業稅收激進行為產生明顯的抑制作用。但是在成熟期,獨立董事海外背景對企業稅收激進行為會產生抑制作用,但不顯著。這可能的原因是在企業的成熟期,企業發展比較穩定,各種規章制度比較健全,一切管理步入正軌,此期間海外背景獨立董事對激進的稅收行為的影響可能就不顯著。

4.5.2基于內部控制的研究

內部控制是公司治理的制度基礎,有效的內部控制制度能夠降低代理成本,促進公司進行合理的可持續發展決策。因此,選取國泰安數據庫里面的內部控制指標,內部控制有效值為1,無效則為0,分為內部控制有效和內部控制無效兩組,對其進行分組回歸檢驗。表6的第(3)和第(4)列回歸結果顯示,內部控制有效時,獨立董事海外背景對企業稅收激進行為的抑制作用在1%的水平上顯著。內部控制無效時,獨立董事海外背景對企業稅收激進行為抑制作用不明顯。

4.5.3基于產權性質的研究

已有文獻證明,獨立董事在國有企業和非國有企業中作用顯著不同。因此,文章從產權性質的角度進一步研究獨立董事海外背景對企業稅收激進行為的影響。表6的第(5)和第(6)列回歸結果表明,在國有企業中,獨立董事海外背景對企業稅收激進行為的影響不顯著;而在非國有企業中,獨立董事海外背景對企業稅收激進行為的回歸系數為負數,且在1%的水平上顯著,表明與國有企業相比,非國有企業的海外背景獨立董事能夠顯著抑制企業稅收激進行為。

6結論

文章以2010—2019年滬深A股上市公司為樣本,研究了獨立董事海外背景對稅收激進行為的影響以及董事會咨詢職能在兩者之間發揮的作用,并進一步從企業生命周期、內部控制和產權性質三個角度研究獨立董事海外背景對稅收激進行為的作用。結果表明:獨立董事海外背景會抑制企業稅收激進行為;海外背景獨立董事通過董事會咨詢職能對稅收激進行為產生抑制作用。成長期企業的海外背景獨立董事對企業稅收激進行為抑制效果更顯著;相較于內部控制無效的企業來說,有效的內部控制能夠強化獨立董事海外背景對稅收激進行為的抑制作用;與國有企業相比,非國有企業獨立董事海外背景對稅收激進行為有顯著的約束作用。

文章從獨立董事海外背景這一角度開展公司治理方面的研究,拓展了獨立董事制度發揮治理作用的研究。對企業而言,海外背景獨立董事通過影響董事會咨詢來影響企業的稅收激進行為。擁有海外背景的獨立董事具有高度獨立性,可以發揮董事會強大的咨詢職能,從而減少企業稅收激進行為的發生,有利于企業的長遠發展。此外,公司引進在國外工作或者學習的人才參與公司決策,產生了巨大的正外部性,對公司乃至國家發展產生了積極影響,為我國企業引進海外背景管理人才提供了事實依據。

參考文獻:

[1]Frank MM, Lynch LJ, and Rego SO. Tax reporting aggressiveness and its relation to aggressive financial reporting[J]. The Accounting Review, 2009, 84(2): 467.

[2]Wilson RJ. An examination of corporate tax shelter participants[J]. The Accounting Review, 2009, 84(3): 969.

[3]Desai M A, Dyck A, and Zingales L. Theft and taxes[J]. Journal of Financial Economics, 2007, 84(3): 591.

[4]王裕,任杰.獨立董事的海外背景、審計師選擇與審計意見[J].審計與經濟研究,2016,31(4):40.

[5]Wen W, Cui H, and Ke Y. Directors with foreign experience and corporate tax avoidance[J]. Journal of Corporate Finance, 2020, 62(2):169.

[6]高鳳蓮,董必榮,王杰,等.獨立董事背景特征與審計質量的實證研究[J].審計與經濟研究,2020,35(2):27.

[7]王曉燕,王超.獨立董事的海外背景對商業信用融資的影響研究[J].武漢金融,2021,41(4):47.

[8]謝獲寶,丁龍飛,廖珂.海外背景董事與債務融資成本——基于董事會咨詢和監督職能的中介效應[J].管理評論,2019,31(11):202.

[9]Giannetti M, Liao G, and Yu X. The brain gain of corporate boards: evidence from China[J]. Journal of Finance, 2015, 70(4): 1629.

[10]王化成,王裕,胡靜靜,等.獨立董事的海外背景與高管薪酬契約[J].東南大學學報(哲學社會科學版),2015,17(3):67.

[11]盧洪友,張楠.地方政府換屆、稅收征管與稅收激進[J].經濟管理,2016,38(2):160.

[12]邢斐,周泰云,李根麗.機構交叉持股能抑制企業避稅嗎?[J].經濟管理,2021,43(5):125.

[13]田高良,司毅,韓潔,等.媒體關注與稅收激進——基于公司治理視角的考察[J].管理科學,2016,29(2):104.

[14]劉行,葉康濤.企業的避稅活動會影響投資效率嗎?[J].會計研究,2013,34(6):47.

[15]Chen MC, Chang CW, and Lee MC. The effect of chief financial officers accounting expertise on corporate tax avoidance: the role of compensation design[J]. Review of Quantitative Finance and Accounting, 2020, 54(1): 273.

[16]Plasencia P, Hirsch F, and Sha J, et al. Taxonomy and evolution of the Triassic conodont pseudofurnishius[J]. Acta Palaeontologica Polonica, 2015.

[17]Chen S, Chen X, and Cheng Q, et al. Are family firms more tax aggressive than non-family firms?[J]. Journal of Financial Economics, 2010, 95(1): 41.

[18]Richardson E. Islamic finance for consumers in Ireland: A comparative study of the position of retail-level Islamic finance in Ireland[J]. Journal of Muslim Minority Affairs, 2011, 31(4): 534.

[19]何威風,劉巍.公司為什么選擇法律背景的獨立董事?[J].會計研究,2017,38(4):45.

[20]王媛.海歸高管、企業生命周期與稅收激進行為[J].會計之友,2020,38(15):61.

[21]盧莉.民營上市公司董事長的黨員身份與企業稅收激進行為[D].成都:四川:西南財經大學,2021.

[22]溫忠麟,葉寶娟.中介效應分析:方法和模型發展[J].心理科學進展,2014,22(5):731.

[23]Dickinson V. Cash flow patterns as a proxy for firm life cycle[J]. Accounting Review, 2011, 86(6): 1969.

(責任編輯 羅江龍)