基于層次分析法的企業融資雙重動態成本智能控制方法

2023-11-01 02:22:08秦偉

中國管理信息化 2023年15期

秦偉

[摘 要]為了提高企業融資成本控制效果,降低融資難度,文章提出基于層次分析法的企業融資雙重動態成本智能控制方法。建立企業融資雙重動態成本控制結構,分解出融資成本的主要影響因素;基于層次分析法計算雙重動態成本控制因素序值,通過重要性判斷矩陣分析出潛在的成本控制目標;利用模糊隸屬度改進層次分析模型,實現企業融資雙重動態成本智能控制。測試結果表明,采用本文方法能夠有效建立企業融資雙重動態成本影響因素模型,提高了成本控制精度,可為企業發展融資提供助力。

[關鍵詞]層次分析法;企業融資成本;智能控制

doi:10.3969/j.issn.1673-0194.2023.15.007

[中圖分類號]F275 [文獻標識碼]A [文章編號]1673-0194(2023)15-0028-04

0? ? ?引 言

隨著資本市場的發展,越來越多的企業選擇通過融資獲得建設和發展資金。但在融資過程中受到多種復雜因素的影響,融資成本具有動態特征。尤其是一些收益周期長、資金需求量大的融資項目,在融資方面具有較大的難度。由于融資渠道較為單一,融資成本受到多因素的影響,難以有效進行控制,增加了企業的經濟損失,降低了企業的融資熱情,不利于企業的長遠發展,因此有必要對企業融資成本進行控制[1]。為解決這一問題,提出基于層次分析法的企業融資雙重動態成本智能控制方法。

1? ? ?企業融資雙重動態成本智能控制方法設計

1.1? ?建立企業融資雙重動態成本控制結構

本文設計的企業融資雙重動態成本智能控制方法中,需要分解影響企業融資雙重動態成本控制的復雜影響因素。對融資項目準備階段、融資階段與融資成本控制階段中存在的影響因素進行識別與分解,獲取企業融資雙重動態成本控制結構。

本文在對影響因素識別與分解時,堅持遵循影響因素選擇的定性分析與定量分析相結合原則、多層次原則、動態性與靜態性相結合原則、可比性與可操作性相結合原則四個基本原則。定性分析與定量分析原則是規定企業融資成本控制影響因素具有規范性,為接下來成本控制效果奠定基礎,如果不遵循此項原則,構建的控制結構整體圖就會受到無效因素的干擾,導致構建的企業融資雙重動態成本控制結構不具有可信度[2]。多層次原則是選取企業融資成本控制影響因素時,不可將因素關聯的信息切割,要按層次地保留下來,保證選擇影響因素符合全面性要求。選取企業融資成本控制影響因素要平衡各個影響因素的動態性,滿足成本控制雙重動態性要求,提高成本控制的靈活性[3]。可比性與可操作性相結合原則是切不可選取無法進行評估或者虛擬的影響因素,要選取具有可操作性的成本控制影響因素[4]。遵循以上選擇原則,本文分解出的影響因素是融資結構、融資環境、資本利用率、管理完善程度。企業融資雙重動態成本控制結構可分為目標層、標準層與因素層。

各個企業融資雙重動態成本控制標準層對應的控制標準不同,其中對應的控制影響因素也存在一定的差異。在此基礎上,建立初步的成本控制影響因素體系,為后續融資成本動態影響控制提供基礎。基于這些影響因素建立融資成本控制因素矩陣。

1.2? ?建立企業融資雙重動態成本控制矩陣

將上述企業融資雙重動態成本控制結構分解,得到融資成本控制的標準層及目標層。在此基礎上,建立融資成本控制因素矩陣,全方位衡量融資成本控制因素的重要性級別。

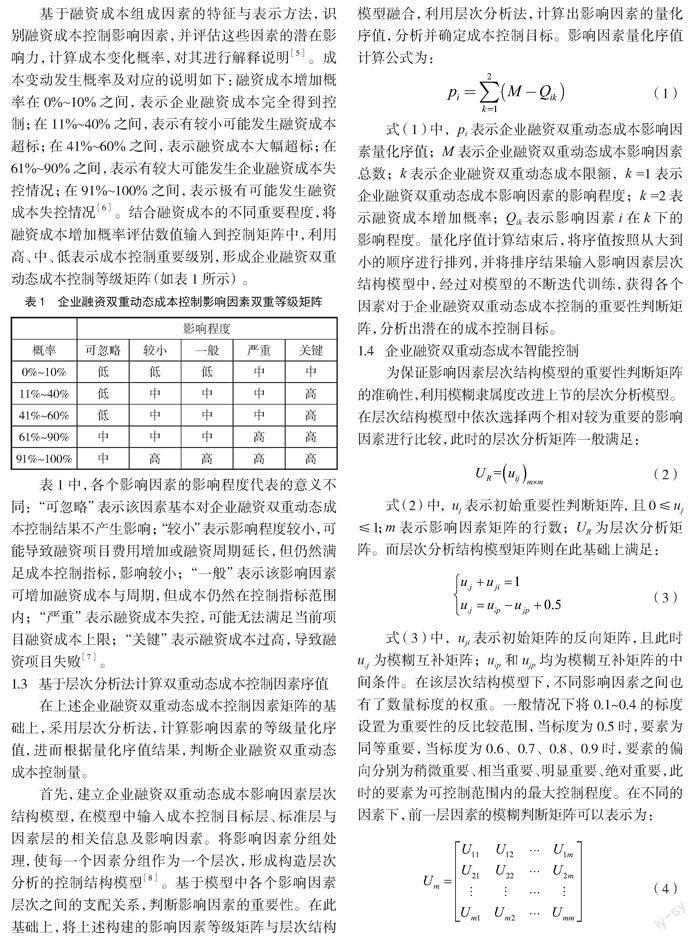

基于融資成本組成因素的特征與表示方法,識別融資成本控制影響因素,并評估這些因素的潛在影響力,計算成本變化概率,對其進行解釋說明[5]。成本變動發生概率及對應的說明如下:融資成本增加概率在0%~10%之間,表示企業融資成本完全得到控制;在11%~40%之間,表示有較小可能發生融資成本超標;在41%~60%之間,表示融資成本大幅超標;在61%~90%之間,表示有較大可能發生企業融資成本失控情況;在91%~100%之間,表示極有可能發生融資成本失控情況[6]。結合融資成本的不同重要程度,將融資成本增加概率評估數值輸入到控制矩陣中,利用高、中、低表示成本控制重要級別,形成企業融資雙重動態成本控制等級矩陣(如表1所示)。

表1中,各個影響因素的影響程度代表的意義不同:“可忽略”表示該因素基本對企業融資雙重動態成本控制結果不產生影響;“較小”表示影響程度較小,可能導致融資項目費用增加或融資周期延長,但仍然滿足成本控制指標,影響較小;“一般”表示該影響因素可增加融資成本與周期,但成本仍然在控制指標范圍內;“嚴重”表示融資成本失控,可能無法滿足當前項目融資成本上限;“關鍵”表示融資成本過高,導致融資項目失敗[7]。

1.3? ?基于層次分析法計算雙重動態成本控制因素序值

在上述企業融資雙重動態成本控制因素矩陣的基礎上,采用層次分析法,計算影響因素的等級量化序值,進而根據量化序值結果,判斷企業融資雙重動態成本控制量。

首先,建立企業融資雙重動態成本影響因素層次結構模型,在模型中輸入成本控制目標層、標準層與因素層的相關信息及影響因素。將影響因素分組處理,使每一個因素分組作為一個層次,形成構造層次分析的控制結構模型[8]。基于模型中各個影響因素層次之間的支配關系,判斷影響因素的重要性。在此基礎上,將上述構建的影響因素等級矩陣與層次結構模型融合,利用層次分析法,計算出影響因素的量化序值,分析并確定成本控制目標。影響因素量化序值計算公式為:

(1)

式(1)中,pi表示企業融資雙重動態成本影響因素量化序值;M表示企業融資雙重動態成本影響因素總數;k表示企業融資雙重動態成本限額,k =1表示企業融資雙重動態成本影響因素的影響程度;k =2表示融資成本增加概率;Qik表示影響因素i在k下的影響程度。量化序值計算結束后,將序值按照從大到小的順序進行排列,并將排序結果輸入影響因素層次結構模型中,經過對模型的不斷迭代訓練,獲得各個因素對于企業融資雙重動態成本控制的重要性判斷矩陣,分析出潛在的成本控制目標。

1.4? ?企業融資雙重動態成本智能控制

為保證影響因素層次結構模型的重要性判斷矩陣的準確性,利用模糊隸屬度改進上節的層次分析模型。在層次結構模型中依次選擇兩個相對較為重要的影響因素進行比較,此時的層次分析矩陣一般滿足:

(2)

式(2)中,uij表示初始重要性判斷矩陣,且0≤uij

≤1;m表示影響因素矩陣的行數;UR為層次分析矩

陣。而層次分析結構模型矩陣則在此基礎上滿足:

(3)

式(3)中,uji表示初始矩陣的反向矩陣,且此時uij為模糊互補矩陣;uip和ujp均為模糊互補矩陣的中間條件。在該層次結構模型下,不同影響因素之間也有了數量標度的權重。一般情況下將0.1~0.4的標度設置為重要性的反比較范圍,當標度為0.5時,要素為同等重要,當標度為0.6、0.7、0.8、0.9時,要素的偏向分別為稍微重要、相當重要、明顯重要、絕對重要,此時的要素為可控制范圍內的最大控制程度。在不同的因素下,前一層因素的模糊判斷矩陣可以表示為:

(4)

式(4)中,Um一般可以表示因素的重要性模糊判斷矩陣。在互補判斷矩陣之間,依據評價專家設定的n級評價指標,可以設置不同的隸屬度權重值,并以相容性的指標為核心,分別確定其重要程度的標度。需要在矩陣中確定單因素,且該因素的重要性需要為幾種因素中最優的一個。使用下一層的因素減去該層被提取出的單因素,此時可以得到一個或幾個差數,若差數為常數,則可以繼續進行下一項判定;若差數不是常數,則需要重新調整所有因素的重要性。如此可以將層次結構模型中的融資結構、融資環境、資本利用率、管理完善程度四個主要因素分解成多個不同的可量化單因素,在單元素之外,以相互作用的關系,將不同的單因素相互比較,最后依據其在整體層次分析中的重要程度,獲取不同單因素的權重系數。繼續使用該層提取的單因素的成本控制差數減去接下來的因素成本控制差數,繼續判定其差數是否為常數。直至所有層數的因素均被完全判定完畢。利用差數計算成本控制量的步驟可以用公式表示為:

(5)

式(5)中,Umn表示所有分析層數的成本控制差數,umk表示第一行提取的單因素與第k層因素的成本控制差數,Um表示第一層的單因素,k表示當前因素的層數。通過以上算法,可以得到成本控制差量,即成本控制量,實現企業融資雙重動態成本智能控制。

2? ? ?測試與分析

上述內容為本文采用層次分析法設計的企業融資雙重動態成本智能控制方法的整體流程。在此基礎上,為了進一步驗證本文設計方法的可行性,進行了實例應用分析。選取某地區高速公路融資項目為本次研究對象,進行融資成本控制。

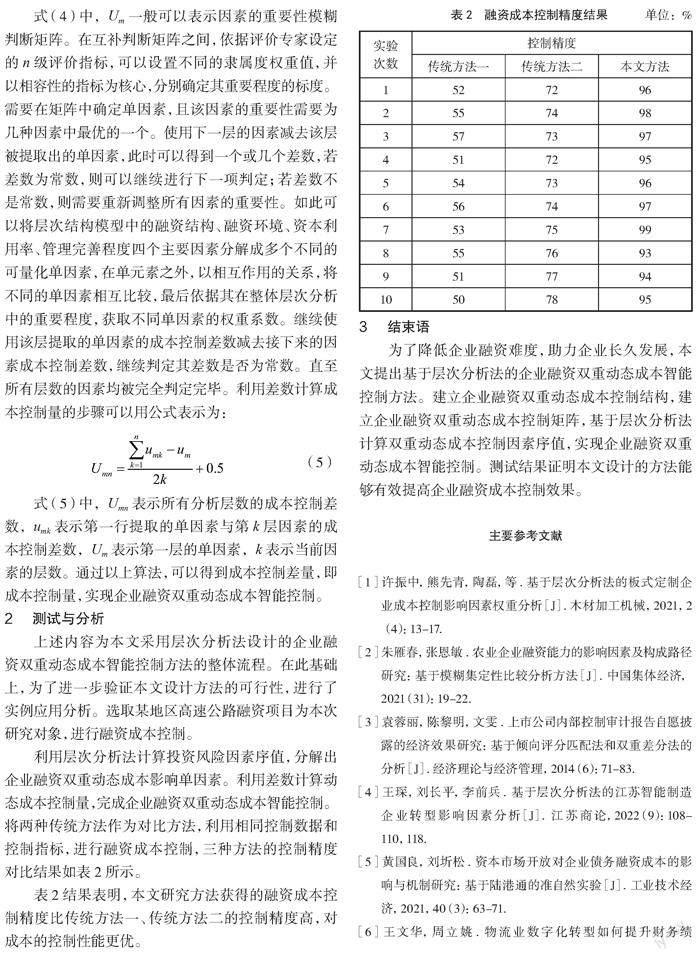

利用層次分析法計算投資風險因素序值,分解出企業融資雙重動態成本影響單因素。利用差數計算動態成本控制量,完成企業融資雙重動態成本智能控制。將兩種傳統方法作為對比方法,利用相同控制數據和控制指標,進行融資成本控制,三種方法的控制精度對比結果如表2所示。

表2結果表明,本文研究方法獲得的融資成本控制精度比傳統方法一、傳統方法二的控制精度高,對成本的控制性能更優。

3? ? ?結束語

為了降低企業融資難度,助力企業長久發展,本文提出基于層次分析法的企業融資雙重動態成本智能控制方法。建立企業融資雙重動態成本控制結構,建立企業融資雙重動態成本控制矩陣,基于層次分析法計算雙重動態成本控制因素序值,實現企業融資雙重動態成本智能控制。測試結果證明本文設計的方法能夠有效提高企業融資成本控制效果。

主要參考文獻

[1]許振中,熊先青,陶磊,等.基于層次分析法的板式定制企業成本控制影響因素權重分析[J].木材加工機械,2021,2

(4):13-17.

[2]朱雁春,張恩敏. 農業企業融資能力的影響因素及構成路徑研究:基于模糊集定性比較分析方法[J]. 中國集體經濟, 2021(31):19-22.

[3]袁蓉麗,陳黎明,文雯. 上市公司內部控制審計報告自愿披露的經濟效果研究:基于傾向評分匹配法和雙重差分法的分析[J]. 經濟理論與經濟管理,2014(6):71-83.

[4]王琛,劉長平,李前兵. 基于層次分析法的江蘇智能制造企業轉型影響因素分析[J]. 江蘇商論,2022(9):108-110,118.

[5]黃國良,劉圻松. 資本市場開放對企業債務融資成本的影響與機制研究:基于陸港通的準自然實驗[J]. 工業技術經濟,2021,40(3):63-71.

[6]王文華,周立姚. 物流業數字化轉型如何提升財務績效?——基于融資成本與管理效率的雙重路徑[J]. 財會通訊,2022(20):44-48.

[7]劉建勇,葉佳瑤. 企業無形化程度影響債務融資成本嗎?——來自中國滬深A股上市公司的經驗證據[J]. 上海金融,2022(11):42-63.

[8]周蘭,姚星齊,劉澤華. CEO財務經歷與企業創新:基于風險認知和融資能力的雙重視角[J]. 南方經濟,2021(8):66-85.

[收稿日期]2023-03-06

[作者簡介]秦偉(1986— ),男,甘肅慶陽人,中級會計師,主要研究方向:成本控制、中小企業融資。

猜你喜歡

電子技術與軟件工程(2016年20期)2016-12-21 11:36:49

電子技術與軟件工程(2016年20期)2016-12-21 11:00:56

計算機教育(2016年10期)2016-12-19 12:15:52

演藝科技(2016年10期)2016-11-26 22:11:21

大學教育(2016年11期)2016-11-16 20:27:55

價值工程(2016年29期)2016-11-14 01:02:43

現代經濟信息(2016年19期)2016-10-20 20:58:28

中國市場(2016年35期)2016-10-19 02:03:21

中國市場(2016年35期)2016-10-19 01:52:09

商(2016年27期)2016-10-17 07:03:47