國際金融中心核心功能區建設的國際經驗和上海路徑

2023-10-28 15:00:04姚大慶徐炳勝

經濟研究導刊 2023年18期

姚大慶 徐炳勝

摘? ?要:進入新世紀以來,全球國際金融中心的發展出現了若干新趨勢和新特征,核心功能區在國際金融中心的發展上發揮著越來越重要的作用。借鑒紐約和倫敦這兩個當今世界上僅有的頂級國際金融中心的發展經驗發現,上海國際金融中心的核心功能區建設目前仍存在著明顯的差距和不足。上海市要從實際出發,將歷史傳承與政府戰略相結合,以市場功能為主,服務于人民幣國際化使用,離岸與在岸齊頭并進,走出一條有上海特色的國際金融中心核心區建設路徑,為新時代中國經濟金融的高質量發展做出應有的貢獻。

關鍵詞:國際金融中心;核心功能區;上海路徑

中圖分類號:F831.6? ? ? ?文獻標志碼:A? ? ? 文章編號:1673-291X(2023)18-0001-05

一、全球國際金融中心發展的新趨勢、新特征

進入新世紀以來,特別是在2008年全球金融危機和2020年的全球疫情爆發以后,世界面臨著“百年未有之大變局”,全球國際金融中心的發展也出現了一些新趨勢、新特征。

第一,頂級國際金融中心的地位更加突出,全球資源配置功能強化。“頂級國際金融中心”,或稱“全球金融中心”,是國際金融中心的高級階段,它強調的是在全球范圍內的融合度和影響力,特別是在全球范圍內資源配置的功能突出。近半個世紀以來,紐約和倫敦始終保持了全球僅有的兩個頂級國際金融中心的地位,這種穩定性在相當長的時期內是難以撼動的。例如,2019年紐約市場的外匯交易量在全球占比16%,僅次于倫敦。2020年紐約市場的股票市值40.72萬億美元,占全球的38%;股票成交規模90.08萬億美元,占全球的48%。

第二,頂級國際金融中心與頂級國際貨幣的結合更加緊密。回顧歷年國際金融中心排名前10位的城市,如穩居前兩位的紐約、倫敦,以及東京、香港、新加坡、上海,它們的顯著特點是,或者其本幣為國際貨幣(紐約、東京及上海),或者其業務以為國際貨幣服務為主(香港、新加坡),或者兼而有之(倫敦)。這代表了國際金融中心的兩種模式:在岸型和離岸型。

第三,頂級國際金融中心控制關鍵金融基礎設施,在維護國家金融安全上的作用更加突出。進入新世紀以來,美國在對外關系中多次將金融制裁作為政治工具,先后對朝鮮、伊朗和俄羅斯等國發動金融制裁,其形式包括凍結外國的金融資產、限制外國與本國的金融交易、制裁外國特定金融機構和個人、限制使用美元結算等,直到被稱為“金融核武器”的二階制裁。美國的這些金融制裁高度依賴于紐約國際金融中心的Fedwire、CHIPS等美元支付與結算系統。

第四,國際金融中心所在地的法律制度以普通法系為主,位居前列的國際金融中心所在的法律體系大多數是普通法系,少數為大陸法系。例如,2022年3月GFCI排名前20位的國際金融中心有16個屬于普通法系(迪拜等中東金融中心專門基于英國普通法原則設立法庭,處理金融民商事糾紛,不適用其國家的伊斯蘭法系)。這是由于大陸法系保守,法官必須在成文法的限定內審判,難以適應迅速發展的金融市場,從而在制度上不鼓勵金融創新。

第五,后起的國際金融中心多為政府主導型。除了19世紀起即逐漸形成的阿姆斯特丹、倫敦、紐約等國際金融中心主要由于市場力量形成,后起的如香港、東京、法蘭克福、新加坡、迪拜等國際金融中心均由政府主動引導并結合國際市場需要而形成。

第六,國際金融中心與金融科技的關系更加緊密,數字金融業務成為國際金融中心競爭的新藍海。隨著信息科技和通信技術的迅速發展,金融業務的信息化、網絡化、數字化勢頭方興未艾,數字貨幣則可能成為顛覆現有國際支付體系的創新。國際金融中心必須引領金融科技的前沿,主動運用最新的金融科技成果。

第七,國際金融中心不只是金融機構集聚,更是金融信息高地和金融產品定價中心。眾多金融機構集聚如“金融街”、“金融城”只是外在的國際金融中心的表現形式,而內在的國際金融中心內核應該是金融信息高地和金融產品定價中心。金融的本質是處理信息不對稱,因此產生信息越多的城市就越可能成為金融中心。在金融市場上,最重要的主動產生的信息就是金融產品的價格,因此定價權就成為各個金融中心的必爭之地。

第八,國際金融中心在金融支持實體經濟、新型工業化和科創產業上發揮更大的作用。2008年全球金融危機后,各國均意識到與實體經濟相脫節的過度衍生金融產品蘊涵著巨大的風險,而全球價值鏈過度延伸所導致的實體經濟空心化在2020年疫情爆發時也讓歐美國家措手不及。因此,開曼群島、維爾京群島等記賬型國際金融中心風光不再,國際金融中心更多地與實體經濟發展和促進科技進步相結合。

第九,為金融服務的法律、財稅、咨詢等專業服務業和為高端人才服務的文化創意產業在國際金融中心集聚。金融業從來不是單一的產業,它與法律、財稅、咨詢等專業服務業密切聯系。例如,在紐約等頂級國際金融中心,專業服務業的從業人員數量已經超過了金融業。這些高端人才的集聚,又進一步要求有國際一流的文化、演藝、體育、休閑、教育、會展等機構和設施為之提供服務。因此,國際金融中心又成為引領國際生活時尚的中心。

二、紐約和倫敦國際金融中心核心功能區發展的國際經驗

紐約和倫敦是當今世界上僅有的兩個頂級國際金融中心,在它們的發展過程中,核心功能區都起到了至關重要的作用。

紐約國際金融中心的核心功能區在曼哈頓。整個曼哈頓島面積59.5平方公里,僅占紐約市(包括曼哈頓、布朗克斯、布魯克林、皇后和史丹頓島共5個區)總面積的約7%。2020年曼哈頓島的人口約161萬,占紐約市總人口的15.6%。這么一個南北狹長的小島,卻擁有30.7萬金融從業人員,創造了2 655億美元的金融業增加值,占整個紐約市金融業增加值的93.6%(均為2020年數據),可謂是“寸土寸金”。特別是在曼哈頓南端以華爾街為中心的老城或“下城區”(downtown)集中了幾十家大銀行、保險公司、交易所以及上百家國際大公司總部,建筑的平均容積率超過20,在3平方公里的土地上就集聚了32.3萬人就業,占曼哈頓總就業人數的1/3,是世界上就業密度最高的地區。在這3平方公里的地下,有各個方向的10幾條地鐵線路穿過,設有20多個地鐵站,并且多數線路是全天24小時運營,為超高密度的金融從業人員和商務、旅游人員提供通勤服務。這種高度集中的金融業態,即使與其他所有的國際金融中心相對比也是極為罕見的。

倫敦國際金融中心的核心功能區是倫敦金融城(City of London)。倫敦金融城是內倫敦的14個區(英文為borough,指享有自治權的市或區)之一。16世紀起,隨著英國資本主義經濟的發展,倫敦市逐漸成為國際貿易和商業中心,銀行業、保險業等為商業貿易服務的產業隨之興旺起來,并集聚在如今的倫敦金融城區域。1565年成立了皇家交易所,1734年英格蘭銀行遷入現址。附近的倫巴第街則成為保險機構的代名詞。外倫敦則包括19個自治市,人們通常所說的倫敦即指“大倫敦”,由內外倫敦組成,土地面積1 577平方公里,城市人口880萬人。2020年大倫敦的GDP約為4 702億英鎊。倫敦金融城東西北三面被其他區包圍,南面是泰晤士河,土地面積僅有約1平方英里(2.6平方公里),常住人口0.86萬人。但是,在這片彈丸之地上卻聚集了大量銀行、證券交易所、黃金市場等金融機構,集中了19.25萬的金融從業人員,區域的金融業增加值2020年為320億英鎊。當然,由于面積有限,倫敦金融城的金融業增加值占倫敦全市金融業增加值的比重只有約36%,低于曼哈頓在紐約金融業增加值中的比重。

從紐約曼哈頓和倫敦金融城這兩個國際金融中心核心功能區的發展歷程,我們可以得出以下幾點經驗。

第一,國際金融中心核心功能區多由歷史上的金融聚集區發展而來,具有歷史的傳承和延續性。紐約市的歷史就開始于1626年荷蘭西印度公司的殖民者在曼哈頓島登陸后用60荷蘭盾(約合23美元)與土著的卡納西印第安人所做的購買22平方英里土地的交易,①這相當于買下了整個曼哈頓島。倫敦金融城的起源則可以追溯到公元43年羅馬軍團在泰晤士河邊所建的定居點,這也是后來倫敦市的雛形。曼哈頓島南端和倫敦金融城分別成為紐約和倫敦最早的金融業聚集區,顯然與資本主義早期的海上貿易有關,因為紐約和倫敦是當時北美和英國最重要的海運港口,沿著碼頭岸線向內擴展,就是最初的商業銀行和保險公司所在地,商品交易所、證券交易所、法院和仲裁機構等隨之設立起來。由于西方國家“小政府”的特點,后續的金融機構主要受到經濟因素的作用而在最初的金融集聚區周邊布局發展,有關的歷史街區、建筑等也歷經百年歲月基本不變,保持了國際金融中心核心功能區良好的歷史傳承和傳統積淀。

第二,國際金融中心核心功能區在不大的地理區域內集聚了國際金融中心大部分的金融機構和金融從業人員,其金融業增加值占國際金融中心的比重很高。由于紐約和倫敦金融中心已經發展了二三百年,各類金融機構在集聚效應作用下不斷地向核心區“扎堆”,最終導致曼哈頓和倫敦金融城這兩個核心區中分別集聚了紐約市和倫敦市大部分的金融機構和金融從業人員。例如,在華爾街這條僅500多米長、11米寬的小街上集中了紐約證券交易所、聯邦儲備銀行等金融機構和美國洛克菲勒、摩根、杜邦等大財團開設的銀行、保險、鐵路、航運等大公司的總管理處,以及各公用事業和保險公司的總部和棉花、咖啡、糖、可可等商品交易所。

第三,國際金融中心核心功能區發揮著國際金融中心的核心功能。紐約、倫敦作為世界上兩個頂級的國際金融中心,它們在全球資源配置、全球資產管理、全球價格發現和全球貨幣服務上的核心功能,均是由曼哈頓、倫敦金融城這兩個核心功能區所發揮的。以紐約市為例,位于曼哈頓的紐約聯邦儲備銀行是美國聯儲體系中最大的區域分行和貨幣政策工具的實際操作者,一舉一動均對全球金融市場產生巨大影響。位于曼哈頓的紐交所和納斯達克交易所,2017年市場總值達22.08萬億美元,幾乎等于上海、香港、東京和新加坡4個市場的價值之和。全球最重要的金融資產是美國國債,它的交易在一級市場是通過紐約聯儲銀行指定的一級交易商投標競價,在二級市場則包括紐交所的場內交易和紐約的OTC市場進行。位于曼哈頓的紐約清算所CHIPS系統每年清算全球95%左右的國際美元交易,從而確立了紐約的美元全球服務中心地位。與此類似,英格蘭銀行、倫敦證券交易所、倫敦外匯市場、倫敦保險和再保險市場等英國主要的金融機構和金融市場也密集分布于倫敦金融城之內,發揮著倫敦國際金融中心的核心功能。

第四,國際金融中心核心功能區的配套產業發達,擁有世界一流的商業、文化、教育和生活設施。例如,曼哈頓不僅是世界金融之都,同時也是世界級的演藝、會展、購物、娛樂、休閑和時尚之都。以第五大道為中心的商業區云集了世界一流的名店、娛樂廳、酒吧等商業服務業,而中央公園、自由女神像等世界著名景點和以大都會博物館為代表的文化設施,以及以炮臺公園為代表的在金融區附近步行可達的海濱公園,都為金融人才提供了良好的生活環境。尤為值得一提的是,曼哈頓島雖然寸土寸金,但卻擁有哥倫比亞大學、紐約大學、紐約城市大學等世界級的大學以及紐約視覺藝術學院等排名全美前列的專科學院,為在曼哈頓工作的高端人才提供了在職教育、同行交流、頭腦風暴的充足機會。倫敦金融城雖然面積很小,但它地處倫敦的中心位置,以步行或騎車的方式就可到達如牛津街等世界一流的時尚購物區、大英博物館等世界頂級會展區、丹麥街等流行音樂文化區和海德公園、攝政公園等城市綠地,以及帝國理工學院、倫敦國王學院、倫敦政治經濟學院等世界一流大學。

三、上海國際金融中心核心功能區建設的現狀與國際對標

與紐約曼哈頓、倫敦金融城的成熟定位不同,上海國際金融中心的核心功能區目前尚在發展建設之中,而且對其區域范圍有不同的意見。如果回顧歷史,20世紀30年代上海市作為遠東第一位的金融中心,其核心區顯然是在當時的外灘區域,大體上是蘇州河以南、十六鋪以北的黃浦江西岸一帶。改革開放以來,在1990年中央決定浦東開發開放和1992年黨的十四大報告提出“盡快把上海建成國際經濟、金融、貿易中心之一”之后,上海國際金融中心的核心區域在向上海浦東,特別是陸家嘴區域移動。2021年中央《關于支持浦東新區高水平改革開放打造社會主義現代化建設引領區的意見》中提出,“以服務共建一帶一路為切入點和突破口,積極配置全球資金、信息、技術、人才等要素資源,打造上海國際金融中心、貿易中心、航運中心核心區。”這表明,中央把建設上海國際金融中心核心區的歷史任務交給了浦東。

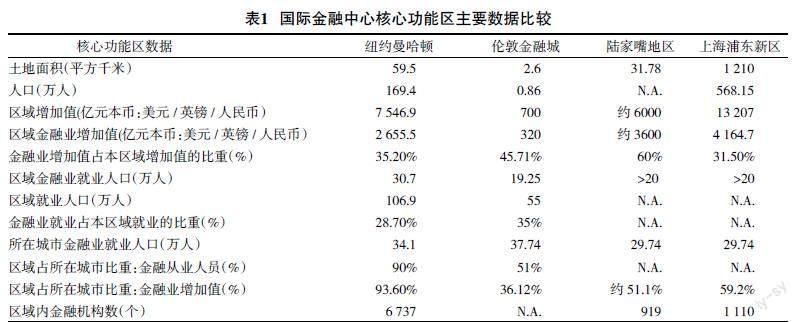

但是,在浦東新區打造上海國際金融中心的“核心區”,不等于在浦東新區全域平均著力地分布和發揮上海國際金融中心的所有功能。事實上,浦東新區1 210平方公里的土地面積超過紐約全市的總面積846.7平方公里,接近于大倫敦地區的總面積1 577平方公里,這對于發揮金融核心功能來說不免是太大了。因此,無論從歷史或現實的角度看,以小陸家嘴(浦東南路-東昌路-黃浦江合圍區域)為中心的“陸家嘴金融貿易區”,也即浦東的內環內區域,都應該作為浦東新區打造上海國際金融中心核心區的重點,我們稱之為上海國際金融中心的核心功能區。這個區域面積31.78平方公里,約為紐約曼哈頓面積的一半,大致相當于曼哈頓下城區與中城區的面積(曼哈頓北部自59街以北的上城區,以中央公園為核心,包括哥倫比亞大學校園和眾多高檔住宅區,金融機構相對較少)。因此,在國際金融中心核心功能區的對標研究上,陸家嘴金融貿易區(以下簡稱陸家嘴地區)與紐約曼哈頓和倫敦金融城有較大的可比性。為便于對比,有關的數據列表如表1。

由于我國城市中區級以下的街道、鎮級統計信息很不完整,表1中涉及陸家嘴地區的數據系通過到相關部門調研所得的估計數。由表1中數據可知,相比于紐約曼哈頓、倫敦金融城這樣的頂級國際金融中心核心功能區,現有的浦東陸家嘴地區在金融業從業人員數量上介于曼哈頓和倫敦金融城之間,在金融業增加值占比和金融業就業占比這兩個比重數據上遠高于曼哈頓和倫敦金融城。但是,金融業增加值只有約3 600億元人民幣,折合540億美元,僅為曼哈頓金融業增加值的1/5;陸家嘴地區金融業的人均增加值(約120萬元人民幣,或18萬美元)也只有曼哈頓金融業人均增加值(近90萬美元)的1/5;陸家嘴地區的金融機構數量,約為曼哈頓的1/8,這說明,陸家嘴地區的金融機構人員規模偏大(平均每個機構有326人),人均產出相對較低,仍處于相對粗放的發展階段。

四、國際金融中心核心功能區建設的上海路徑

國際金融中心核心功能區建設的路徑并不是唯一的。紐約曼哈頓、倫敦金融城分別經過了兩百多年的發展,它們的經驗可供上海市參考借鑒,卻未必要亦步亦趨地生搬硬套。

根據上海國際金融中心的國家定位及上海城市發展的現狀特點,應采用以陸家嘴地區和黃浦濱江(含黃浦江兩岸)為核心的“一區一帶”核心功能區發展路徑。這個區域是在上述浦東新區內環內(陸家嘴地區32平方公里)之外,加上從楊浦大橋沿黃浦江到南浦大橋之間(岸線約10公里)的浦西濱江地區,并預留黃浦江兩岸從南浦大橋到川楊河(岸線約7公里)的兩岸濱江區域。如果濱江地區的縱深以從岸線起1 000米計算,則“一區一帶”的上海國際金融中心核心區面積約為42平方公里(浦西到南浦大橋)或56平方公里(浦江兩岸到川楊河)。

這樣一個由“一區一帶”構成、土地面積接近紐約曼哈頓島的上海國際金融中心核心功能區,可以從以下幾個方面體現國際金融中心核心功能區建設的上海路徑的特點。

第一,歷史傳承與政府戰略相結合的核心功能區。如前所述,紐約、倫敦等老牌的國際金融中心大都是圍繞其最初的金融聚集區經過百年以上的自然發展而來的,而后起的新加坡、深圳等金融中心則多是由政府戰略規劃出的一個金融集聚區。上海市的歷史介于兩者之間,它曾經是遠東最大的國際金融中心,既有1842年開埠之后“十里洋場”近百年的歷史積淀,又擁有中國20世紀90年代起浦東開發開放的國家戰略加持。上海國際金融中心的核心功能區,以浦東的陸家嘴地區為主,包含浦江西岸的外灘地區,并沿著黃浦江向南北兩側適當延伸,充分體現了歷史傳承與政府戰略的結合,具有鮮明的中國特色和時代特征。

第二,以市場功能為主的核心功能區。國際金融中心的核心功能區往往兼具金融管理功能。例如,紐約聯邦儲備銀行位于曼哈頓,英格蘭銀行位于倫敦金融城,新加坡、中國香港等的金融主管機構也位于其金融核心區。但中國的金融管理部門如國務院金融委、中國人民銀行、國家金融監管總局、中國證監會等均在北京市,上海市則主要發揮金融市場的功能。目前,上海國際金融中心核心功能區已經集聚了股、債、期貨、保險、信托、外匯13家金融要素市場和基礎設施,是全球金融要素市場最完備、交易最活躍的地區之一,主要的金融市場包括上海證券交易所、上海期貨交易所、中國金融期貨交易所、中國外匯交易中心暨全國銀行間市場、上海股權托管交易中心、上海國際黃金交易中心、上海國際能源交易中心、上海保險交易所、中國信托登記有限責任公司、中央國債登記結算有限公司上海總部、中國人民銀行清算總中心上海中心、中債金融估值中心、中國證券登記結算公司上海分公司等,主要要素市場的成交水平在全球名列前茅。

第三,服務人民幣國際化使用的核心功能區。中央對上海國際金融中心建設的要求是“基本建成與我國經濟實力和人民幣國際地位相適應的國際金融中心”,因此,服務人民幣國際化使用是上海國際金融中心核心功能區責無旁貸的使命。上海市積極探索創設有利于風險管理的自由貿易賬戶系統,率先推進資本項目可兌換、金融市場開放、人民幣國際化、利率市場化等關鍵領域金融改革,便利人民幣的國際使用,助力人民幣國際化。人民幣跨境支付系統(CIPS)落戶上海浦東,為境內外金融機構人民幣跨境和離岸業務提供資金清算與結算服務,系統經多次升級已能滿足各主要時區的人民幣業務發展需要,提高了跨境清算效率,提高了交易的安全性。上海證券交易所推出股票“滬港通”“滬倫通”,開通中日ETF互通,實現內地資本市場與國際資本市場交易連通。上海期貨交易所推出國際化品種原油期貨、國際銅期貨、原油期權等,國際投資者參與度不斷提升。上海國際黃金交易中心啟動“黃金國際板”,依托自由貿易賬戶體系引進離岸資金參與人民幣報價的貴金屬交易,實現了境內外黃金市場的有效聯通。中國外匯交易中心推出內地與香港債券市場互聯互通(“債券通”),引入自由貿易賬戶參與銀行間外幣拆借市場交易;上海保險交易所上線國際再保險平臺,滿足市場對再保險基礎設施服務的需求。

第四,離岸與在岸齊頭并進的核心功能區。紐約曼哈頓雖然有名為“國際銀行設施”的離岸美元業務,但是其主要是從事在岸金融業務,為美元的全球使用服務是曼哈頓的鮮明特色。而倫敦金融城固然有不小的英鎊在岸業務,但它作為國際金融中心的核心功能卻是為全球主要貨幣提供離岸業務,特別是美元、歐元的離岸市場。相比之下,上海國際金融中心核心功能區的特點是人民幣離岸與在岸業務雙輪驅動、齊頭并進。上海市擁有完備的金融市場體系,人民幣跨境支付系統(CIPS)的建立更是使上海市成為全球人民幣跨境循環的核心,是人民幣的國內循環與跨境循環的戰略鏈接點。與此同時,鑒于中國資本項目開放的漸進性和長期性,在相當長的時期內人民幣跨境業務將與境內業務保持一定的隔離,人民幣的離岸市場也將長期存在。相比于中國香港、倫敦等境外的離岸人民幣中心,在上海借鑒紐約“國際銀行設施”的經驗建立與境內市場相對獨立的離岸人民幣市場,具有良好的基礎條件。

五、結論

國際金融中心的核心功能區是國際金融機構和人員的聚集區,集中發揮著國際金融中心配置全球資源的功能,也是全球主要國際金融中心競爭的關鍵環節。上海市作為黨中央、國務院明確提出建設的、與我國國際地位和人民幣國際化水平相適應的國際金融中心,目前在核心功能區的國際對比上仍然存在較為明顯的差距,這制約了上海市作為國際金融中心的功能發揮。上海要借鑒紐約曼哈頓和倫敦金融城兩個世界頂級國際金融中心核心區建設的經驗,從上海本市的實際出發,將歷史傳承與政府戰略相結合,以市場功能為主,服務于人民幣國際化使用,離岸與在岸齊頭并進,走出一條有上海特色的國際金融中心核心區建設路徑,為新時代中國經濟金融的高質量發展做出應有的貢獻。

參考文獻:

[1]? ?陳銘仁.金融機構集聚:國際金融中心形成過程的新視角[J].上海立信會計學院學報,2010(3).

[2]? ?黃國妍.上海金融中心功能演進與功能拓展研究[J].全球城市研究,2021(1).

[3]? ?賈德錚,朱文生.國際金融機構體系與國際金融中心建設研究[M].上海:復旦大學出版社,2017.

[4]? ?金鵬輝.關于上海國際金融中心的若干思考[J].上海金融,2020(11).

[5]? ?尤瑟夫·凱西斯.資本之都:國際金融中心變遷史[M].北京:中國金融出版社,2011.

[6]? ?喬治·蘭克維奇.紐約簡史[M].上海:上海人民出版社,2020.

[7]? ?理查德·羅伯茨.倫敦金融城[M].大連:東北財經大學出版社,2008.

[8]? ?上海國際金融中心建設前瞻研究課題組.邁向新時代全球金融中心[M].北京:中國金融出版社,2022.

[9]? ?盛維.全球城市中心城區功能布局的動態演化及對上海的啟示[J].全球城市研究,2020(12).

[10]? ?張明.人民幣離岸金融市場:發展動力、經驗教訓與前景展望[J].新金融,2022(2).

[責任編輯? ?興? ?華]