綠色金融對農民收入影響研究——基于財政支農水平的中介效應

2023-10-13 03:30:44朱夢菲謝逸濤謝西格

廣東蠶業 2023年8期

朱夢菲 毛 瑩 謝逸濤 謝西格

綠色金融對農民收入影響研究——基于財政支農水平的中介效應

朱夢菲毛瑩謝逸濤謝西格

(武漢紡織大學經濟學院湖北武漢430200)

文章基于2012年—2021年全國30個省份的面板數據,運用雙向固定效應模型和中介效應進行實證分析,研究綠色金融、財政支農水平和農民收入三者之間的關系。研究結果顯示:(1)綠色金融發展可以促進農民收入增長;(2)在綠色金融和農民收入之間,財政支農水平發揮了中介效應,驗證了“綠色金融—財政支農水平—農民收入”這一作用途徑。據此,文章提出了加大在農村地區對綠色金融的宣傳力度,建設專業化綠色金融服務隊伍,推動綠色金融與財政支農協同發展等政策建議。

綠色金融;發展水平;農民收入;財政支農水平

“三農”問題的核心是農民問題,農民問題的核心就是收入問題。現階段,我國在收入分配、就業、教育、社會保障等方面推出一系列重大舉措,努力建設體現效率、促進公平的收入分配體系,推動形成橄欖型分配格局,人民群眾獲得感、幸福感、安全感更加充實、更有保障、更可持續,共同富裕取得新成效。但與此同時,目前我國發展不平衡和不充分問題仍然較為突出,城鄉區域發展和收入分配差距有待進一步縮小。為了增加農民收入,政府進行了一系列經濟政策改革,調整了財政支農政策,以保證農民能夠享受改革的紅利。綠色金融是指支持綠色、低碳、可持續發展的金融活動,它被視為實現經濟轉型升級、推動可持續發展的重要手段。當前,我國正處在工業化中期和城鎮化中后期,發揮綠色金融支持鄉村振興的正效應,是我國經濟高質量發展的內在要求。因此,在全面推進鄉村振興、加快農業農村現代化的背景下,研究綠色金融對農民收入的影響以及作用機制,有助于解決“三農”問題,縮小城鄉收入分配差距。

1 文獻綜述

眾多學者對影響農民收入的因素以及影響途徑展開了豐富的研究。楊偉明、粟麟、王明偉驗證了數字普惠金融可以通過經濟增長和創業行為這個中介,對農民收入的增加產生間接推動作用,由此得到對應的傳導途徑,利用該途徑有效推進農民可支配收入增加[1]。周才云、劉森發現數字普惠金融對農民收入增長具有正向推動作用[2]。涂爽、徐玖平、徐芳對農村金融規模、農村金融效率以及農村金融結構和農民收入結構之間的關系進行了研究,發現對于不同來源的收入,農村金融規模、農村正規金融以及農村金融效率均具有正向效應[3]。范麗琴、劉國勇通過構建面板時空地理加權回歸模型和空間收斂模型,發現數字普惠金融顯著促進農民收入增加,在不同地區、不同時期,普惠金融的推動程度有所不同[4]。戴浩、魏君英發現數字普惠金融對農民收入增加具有顯著的推動作用,并發現農戶創業對其具有中介效應。因此,推動數字普惠金融與農戶創業有效融合,有利于進一步增加農民收入[5]。

通過梳理大量文獻發現,研究普惠金融對于農民收入的影響居多,鮮有研究綠色金融對于農民收入的影響效應以及傳導路徑。因此,本研究對綠色金融發展水平進行測度,探討綠色金融對于農民收入的影響效應,并將財政支農水平作為中介變量進行機制分析,研究其影響路徑,最后根據實際情況以及研究結果,對如何促進農民收入增長提出政策建議。

2 研究設計

2.1 樣本選取與數據來源

本文基于財政支農水平的中介機制,研究綠色金融對農民收入的影響效應。采用全國30個省份農民收入、綠色金融、財政支農水平等相關變量數據,構建2012年—2021年的面板數據集。數據源于《中國統計年鑒》《中國保險年鑒》和各省份《統計年鑒》。

2.2 變量選取

2.2.1 被解釋變量

農民收入為被解釋變量,以農村居民人均可支配收入衡量。為了保證檢驗結果的精確性,實證中對其進行取對數處理。

2.2.2 解釋變量

綠色金融為解釋變量,為了更加符合綠色金融發展的理論,本文從不同的綠色指標出發,根據曾學文采用熵值法計算得出金融指數來衡量綠色金融[6],在實證中統一使用省級層面數據。

2.2.3 中介變量

財政支農水平為中介變量,在該變量指標的衡量上,本文參照現有研究做法,以農林水事務支出與農林牧漁業總產值的比值來作為財政支農水平。

2.2.4 控制變量

為了盡量減少遺漏變量的影響,本文采用了農業產業結構、農業現代化水平和城鎮化率等作為控制變量。

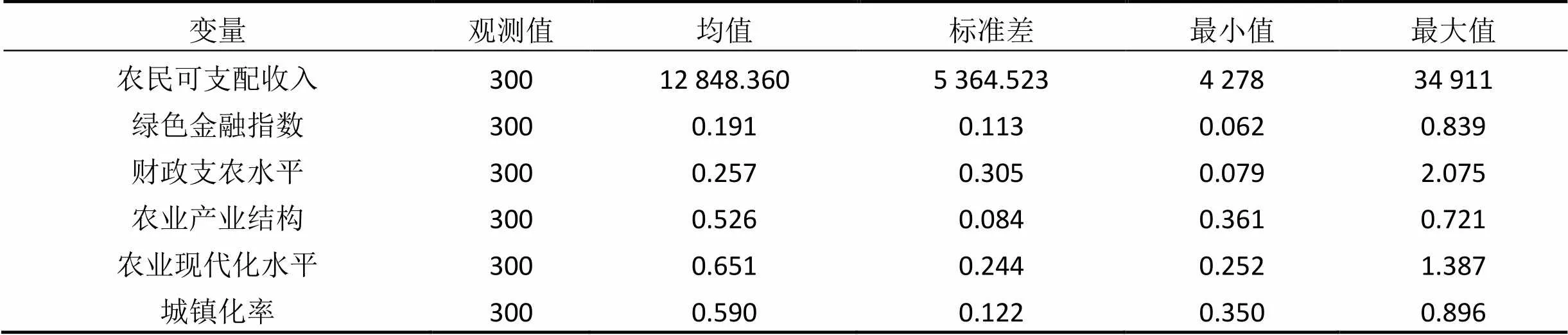

2.3 描述性統計

相關變量的描述性統計結果如表1所示。

表1 描述性統計結果

2.4 模型構建

構建如下回歸模型:

GRPI,,=0+1FI,,+X,+,(1)

其中,表示地區,表示年份,GRPI為農民可支配收入,0為常數,1為綠色金融對農民收入的總效應,FI為綠色金融指數,為控制變量,為隨機誤差項。本文對于相關的固定效應,使用最典型的“雙向固定效應模型”(控制時間和省份)進行實證分析。

為研究財政支農水平在綠色金融與農民收入之間是否發揮中介效應,本文參考溫忠鱗、葉寶娟[7]和江艇[8]的研究方法構建以下中介效應模型:

GRPI,,=0+1FI,,+,(2)

IS,,=0+1FI,,+,(3)

GRPI,,=0+1FI,,+X,+,(4)

IS,,=0+1FI,,+X,+,(5)

其中,IS為中介變量財政支農水平,0為常數,1反映財政支農水平的中介效應。

檢驗的詳細流程:

首先,對式(2)、式(3)進行回歸,觀察在沒有控制變量的情況下1、1是否顯著。若顯著,說明在未加入控制變量時,綠色金融對于農民收入的促進效應是存在的,且財政支農水平的中介效應也是存在的,繼續進行下一步。

其次,對式(4)進行回歸,檢驗在加入相關控制變量之后系數1是否顯著。若顯著,則說明綠色金融對農民可收入的總效應是存在的,進而進行下一步檢驗。

再次,對式(5)進行回歸,檢驗系數1是否顯著。若顯著,則說明財政支農水平具有中介效應。

最后,根據現有的前人理論或文獻進一步分析財政支農水平對農民收入的中介效應。

3 實證分析

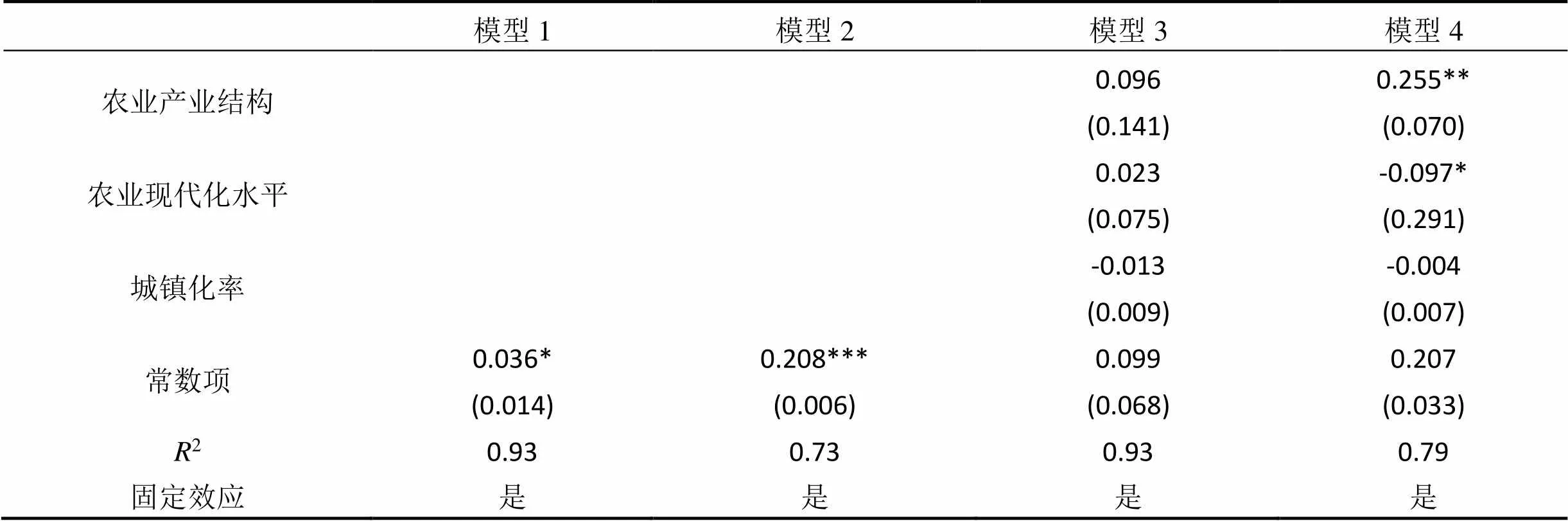

本文采用面板數據對式(2)、式(3)、式(4)、式(5)分別進行回歸,來研究綠色金融、財政支農水平和農民收入之間的關系。回歸結果如表2所示。

表2 回歸結果分析

續表2回歸結果分析

模型1模型2模型3模型4 農業產業結構 0.096(0.141)0.255**(0.070) 農業現代化水平 0.023(0.075)-0.097*(0.291) 城鎮化率 -0.013(0.009)-0.004(0.007) 常數項0.036*(0.014)0.208***(0.006)0.099(0.068)0.207(0.033) R20.930.730.930.79 固定效應是是是是

注:***、**、*分別表示1%、5%和10%的顯著水平。

3.1 基礎模型回歸分析

由表2可以看出,模型1是驗證“綠色金融指數-農民可支配收入”基本關系的基準回歸,結果發現,綠色金融指數對農民可支配收入在1%的水平上有顯著影響,回歸系數為0.320,說明綠色金融發展可以促進農民收入的增長。從結果可以看出,在加入相關控制變量后的回歸模型3中,綠色金融指數的系數為0.306,且在1%顯著性水平上為正,這說明在解決遺漏變量問題之后,在綠色金融的影響下,農民收入仍得到了增長,呈現出正的促進效應。

3.2 中介機制分析

對于財政支農與農民收入的關系,有大量學者進行了研究。黃壽峰利用空間面板分位數回歸方法,分析發現在不同的分位數水平之下,財政支農均對農民收入增長具有顯著的促進作用[9]。李倩、杜江探討了財政支農水平對農村居民收入的影響,通過協整分析、因果關系檢驗等系列分析,發現財政支農與農村居民收入水平具有正相關關系[10]。李艷秋、辛立秋、趙孟鑫利用空間面板回歸模型和面板門檻門模型分析了財政支農與農民收入之間的關系,研究發現財政支農對居民收入水平增長具有促進作用[11]。前人的研究結果顯示,財政支農水平可以顯著促進農民收入增長。

再結合表2,模型2中系數值為0.264,反映出綠色金融的發展提高了財政支農水平。在納入相關控制變量后,模型4中綠色金融指數系數為0.194,顯著性水平為1%,通過了顯著性檢驗。且與模型3相比系數值變小,說明財政支農水平扮演了中介的角色。

3.3 穩健性分析

為考察“綠色金融—財政支農水平—農民收入”作用機制的穩健性,本文使用Bootstrap方法對中介效應再次進行檢驗分析,檢驗結果如表3所示。在95%置信區間下,綠色金融通過財政支農水平影響農民收入的間接效應是0.061 4,且置信區間不包含0,證明中介效應存在。

表3 Bootstrap中介效應檢驗

注:***、**、*分別表示1%、5%和10%的顯著水平。

4 結論與政策建議

4.1 研究結論

本文就綠色金融與農民收入之間的關系進行研究,借助2012年—2021年全國30個省份的面板數據,引入財政支農水平這一中介變量,分析驗證綠色金融、財政支農水平和農民收入之間的關系。得出以下主要結論:首先,綠色金融對于農民收入增長具有促進作用;其次,財政支農水平在綠色金融和農民收入之間扮演了中介角色,驗證了“綠色金融—財政支農水平—農民收入”這一作用途徑,并可以通過該中介機制,結合其他因素,在實踐中尋求更多提高農民收入水平的方法。

4.2 政策建議

第一,加大農村地區對綠色金融的宣傳力度。目前大部分農民并不了解綠色金融,甚至存在抵觸心理。因此當地政府應組織宣講會等活動,積極向農民普及綠色金融知識,讓農民更全面地了解綠色金融產品的優點,利用綠色金融產品來更好地發展綠色產業,增加收入來源。

第二,建設專業化綠色金融服務隊伍。首先,建設綠色金融專業化的團隊,加強內部員工對綠色金融以及綠色產品的認識,了解綠色金融在鄉村的發展方向,提高團隊的專業素養。其次,通過訪問等方式多去了解農民的切實需求,結合其需求,來制定針對性的金融產品或金融方案,提供更好的金融服務。

第三,推動綠色金融與財政支農協同發展。借助“綠色金融—財政支農水平—農民收入”這一作用途徑,探索適合農村居民的綠色金融發展方式。在政府提供財政支農補貼支持農業發展時,銀行等信用度高的金融機構應與政府方向一致,開展農業相關綠色金融業務,對農業機械、技術引進等進行資金投入,幫助農民進行高效率的生產,減少人力投入成本,增加收入。

[1]楊偉明,粟麟,王明偉.數字普惠金融與城鄉居民收入:基于經濟增長與創業行為的中介效應分析[J].上海財經大學學報,2020,22(4):83-94.

[2]周才云,劉森.數字普惠金融對農民收入增長的影響機理及實證分析[J].東北農業大學學報(社會科學版),2023,21(1):1-13.

[3]涂爽,徐玖平,徐芳.農村金融發展對農民收入的影響:基于收入結構的視角[J].農村經濟,2022(4):90-98.

[4]范麗琴,劉國勇.數字普惠金融發展對農民收入影響的時空分異與收斂性分析[J].中國農機化學報,2023,44(4):248-256.

[5]戴浩,魏君英.數字普惠金融與農民增收:基于農戶創業中介效應的再考察[J].浙江金融,2023(3):30-42.

[6]曾學文,劉永強,滿明俊,等.中國綠色金融發展程度的測度分析[J].中國延安干部學院學報,2014(6):112-121,105.

[7]溫忠麟,葉寶娟.中介效應分析:方法和模型發展[J].心理科學進展,2014,22(5):731-745.

[8]江艇.因果推斷經驗研究中的中介效應與調節效應[J].中國工業經濟,2022(5):100-120.

[9]黃壽峰.財政支農?金融支農促進了農民增收嗎?:基于空間面板分位數模型的研究[J].財政研究,2016(8):78-90.

[10]李倩,杜江.金融發展與財政支農對農村居民收入影響的實證[J].統計與決策,2020,36(4):159-162.

[11]李艷秋,辛立秋,趙孟鑫.財政支農與金融助農促進農民增收的空間溢出和門檻特征[J].地方財政研究,2021(10):65-71,79.

10.3969/j.issn.2095-1205.2023.08.21

F323.8;F812.8;F832.7

A

2095-1205(2023)08-64-04

朱夢菲(1999—),女,漢族,安徽合肥人,碩士研究生在讀,研究方向為農村金融。

猜你喜歡

品牌研究(2022年26期)2022-09-19 05:54:46

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

海峽姐妹(2019年3期)2019-06-18 10:37:10

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國工程咨詢(2016年10期)2016-01-31 03:12:10

河北金融年鑒(2014年0期)2014-02-27 13:20:03

百科知識(2008年8期)2008-05-15 09:53:30