排污費改稅制度演進與政策實施效應

2023-10-09 14:36:34張小艷孔維莉

法制博覽 2023年28期

張小艷 孔維莉

三峽大學經濟與管理學院,湖北 宜昌 443000

習近平總書記早在2013 年就提出要將生態環境保護擺在突出位置,并將生態文明建設作為“十三五”規劃的重要內容,生態環境治理逐漸成為政府、社會及企業共同關注的問題。2015 年6 月,國務院法制辦公布了《中華人民共和國環境保護稅法(征求意見稿)》(以下簡稱《環境保護稅法(征求意見稿)》),廣泛征求社會各界意見。這是中國綠色稅制改革的一個重要進展,一方面是值得稱贊的,另一方面其實施效應能否達到公眾期待仍需考察。隨后,2018 年頒布的《中華人民共和國環境保護稅法》(以下簡稱《環境保護稅法》)作為首個以環境保護為目標的綠色稅種,通過稅收將社會成本內部化,有效調節企業排污行為,那么,除此之外是否還存在其他經濟效應?本文對環保稅的作用理論進行闡述,回顧排污費改稅的變遷歷程及實施效應,并提出政策建議以完善環保稅制度。

一、理論依據

(一)外部性理論和庇古稅理論

外部性理論最初始于馬歇爾提出的“外部經濟”概念,接著由其嫡傳弟子庇古加以擴充形成了庇古稅理論。外部性可以分為正外部性和負外部性。正外部性是指經濟主體(企業或個人)的生產或消費給其他主體帶來收益但無法向其他主體收取任何費用的現象。負外部性是指經濟主體的生產或消費給其他主體帶來損失且前者無法給予后者補償的現象。實際上,政府通常利用外部性理論參與環境治理,如排污者的經營活動對環境的侵害進而影響到公眾生活質量就體現了負外部性。因此,政府應該征收環境保護稅,將社會成本內化為企業成本以糾正負外部性。

福利經濟學家庇古于1920 年全面分析了環境與稅收之間的關系,認為課征環境稅可以補貼排污企業的私人成本與社會成本之間的差額。庇古認為,如果市場中的經濟主體無償開發利用公共資源并無限制地排放污染物,必定導致私人的最優及社會的非最優,即市場配置資源失效。因此,當私人成本小于社會成本時,政府向企業課稅;當私人收益小于社會收益時,政府給予企業獎勵或發放補貼。政府采用課稅和補貼等手段,將污染生產者造成的外部成本轉為內在稅收成本,這就是“庇古稅”的意義。

(二)雙重紅利理論

“雙重紅利”觀點最初始于戈登· 塔洛克對水資源的研究,他建議用環境稅收來替代原有的其他扭曲性稅收,以提升環境質量,同時降低其他扭曲性稅收造成的福利損失。皮爾斯是首位提出“雙重紅利”這一術語的學者,他在研究碳稅改革時指出,碳稅取代現有的扭曲性稅種的做法可以降低現有扭曲性稅種的稅率,從而獲得雙重紅利:既可以約束生產行為以改善環境,又可以削弱扭曲稅制帶來的效率損失。現今,學者們基本對“雙重紅利”理論的含義達成共識,認為其至少包括兩層含義:一是對超額排污企業課稅,增加排污企業成本,約束企業的排污行為,從而改善生態環境,即“綠色紅利”;二是開征環境稅對國家稅收制度結構產生影響,既可以減輕現存稅種對市場的扭曲,又可以增加社會就業,提高企業產出,促進經濟增長,即“藍色紅利”。

二、制度演進

(一)排污費改稅的變遷過程

生態環境沒有替代品,良好的生態環境是人類生存的基礎。為解決日益凸顯的環境問題,我國一直在改革完善環境稅制度,發展歷程分為三個階段。第一階段:1978—2002 年,制度建立階段。全國人大常委會在1979 年頒布了《中華人民共和國環境保護法(試行)》,首次提出“以費代稅”的排污費制度并在部分地區開啟試點。1982年頒布的《征收排污費暫行辦法》表明了排污費制度的正式建立。之后二十年間,陸續頒布了《中華人民共和國水污染防治法》《中華人民共和國大氣污染防治法》及《中華人民共和國清潔生產促進法》等法律作為排污費制度的補充,健全排污收費制度。第二階段:2003—2015 年,總量排污收費階段。2003 年頒布的《排污費征收使用管理條例》是一座里程碑,意味著排污費制度在我國全面實行,并建立了統一的總量排污收費體系。2007 年始,多個省市先后開展了排污費征收標準調整工作,不同程度地提高地方排污標準。第三階段:2015 年至今,排污費改稅階段。黨的十八大召開后,生態文明建設被納入“五位一體”的國家發展總體布局,2015 年國務院法制辦發布《環境保護稅法(征求意見稿)》,2016 年底《環境保護稅法》獲得表決通過,并于2018 年1 月1日正式實施,第一部綠色稅制法律誕生,實現了排污費向環境稅的過渡。

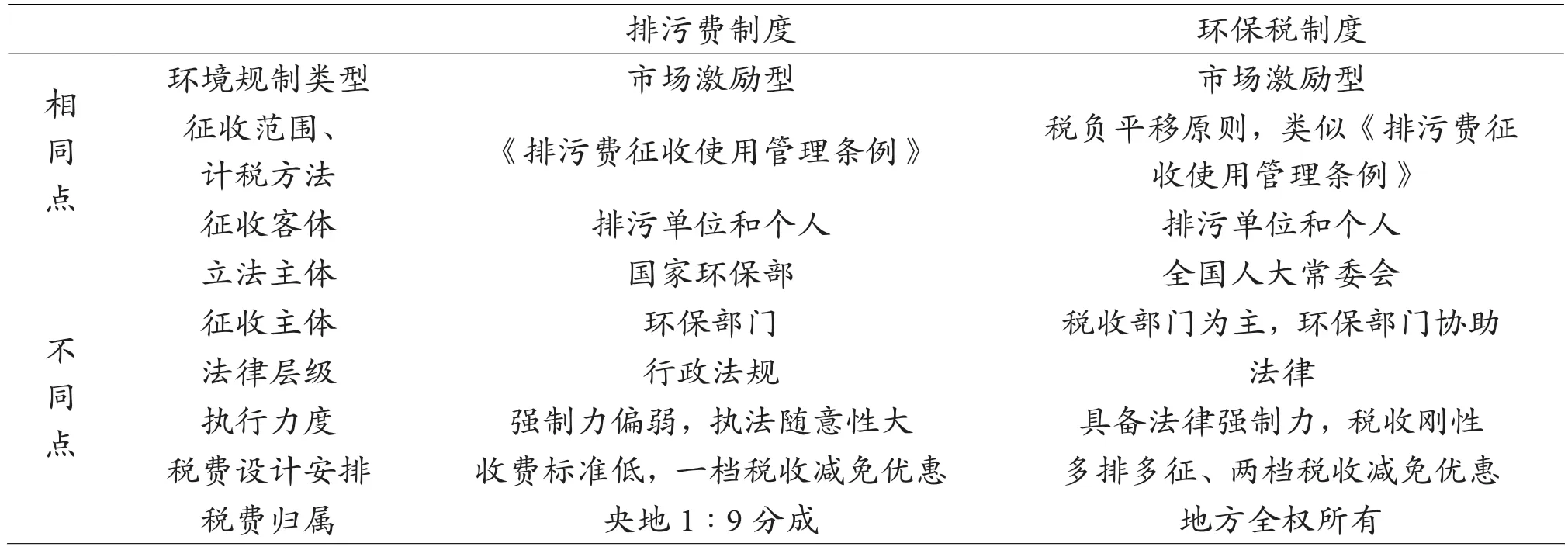

(二)環保稅與排污費制度的異同

排污費制度存在執法剛性弱、違法成本低、受地方政府干預等弊端,因此,排污費改稅是必然選擇,排污費與環保稅的異同如表1 所示。

表1 排污費與環保稅的異同

三、政策實施效應

(一)綠色紅利效應

學術界對環境稅的綠色紅利基本持相同觀點,郭俊杰[1]認為排污費征收標準提高能夠顯著降低工業大氣污染物及各行業的污染排放,減少環境污染。另有學者質疑中國排污費制度產生的綠色紅利效應,他們的觀點基于中國較低的排污費征收標準,相較之下污染治理成本更高,污染減排效應不明顯,反而會引起工業三廢排放量增加。此外,排污費、資源稅等環境相關稅費也沒有起到降低能源消耗和工業污染的作用。

然而,國內少有文獻對環保稅進行研究,因為我國環保稅政策較晚面世,2018 年環保稅開征之前的文獻大多是從加大排污費征收力度的視角出發,不涉及環保稅減排效應。部分學者對加大環境規制力度的實施效應進行探討,也無法準確體現我國環保稅的實施效應。近年來,有研究表明環保稅的開征有利于約束企業排污行為,文傳浩[2]認為環保稅政策能夠產生污染減排的環境效應,且由于減排技術的擴散,也促進了省域間減排效應。

(二)藍色紅利效應

現階段,我國學者認為很難實現藍色紅利,這跟環境稅制度不健全有著密切關系。采用CGE模型(即可計算的一般均衡模型)的研究發現環境稅標準的提高能夠抑制企業對污染產品的生產,對就業市場產生阻力,不利于企業發展和經濟增長。另有研究表明環境稅政策能改善空氣污染狀況并優化能源結構,但會波及宏觀經濟發展,產生不利影響,因此僅通過征收環境稅無法達成減排降耗和經濟發展的“雙重紅利”。陳利峰[3]通過構建DSEG 模型(即動態隨機一般均衡模型)考察了環保稅對宏觀經濟產生的長期與短期效應,認為短期中政府要在穩定產出、就業與生態環境可持續發展之間進行取舍。盡管短期中會對經濟發展帶來“陣痛”,但長期看來收益更顯著。

綜上,國內大多文獻基于CGE 模型進行研究,該模型本質上是一種理論分析手段,而研究環境稅改革不能僅僅依靠理論模型,應當立足于我國實情,實證研究排污費改稅的實施對經濟增長的影響。王海[4]實證發現,環保稅進一步提高稅額會降低全要素生產率,對企業發展有負面影響,且位于小城市的企業表現更為明顯。另有研究表明,排污費改稅并沒有產生預期的藍色紅利,反而抑制了經濟增長。

(三)綠色創新效應

環境規制如何影響企業的綠色創新始終是討論焦點,其理論依據為波特假說:恰當且適宜的環境規制可以刺激企業技術創新。學者們聚焦波特假說進行了研究,然而未達成共識,結論包括三個方面:一是創新促進說,設計恰當的環境規制能夠使企業將環境污染造成的外部成本轉化為內部成本,促進企業加強技術創新,用“創新補償”抵消“遵循成本”;二是創新抑制說,過度嚴格的環境規制給企業經營成本造成較大負擔,對用于創新技術的資金產生“擠出效應”,限制企業發展和技術創新;三是關系不確定性說,不僅環境規制強度會影響綠色技術創新,環境規制類型也起到一定作用,如市場激勵型環境規制在突破臨界值后,對綠色技術創新的影響會從線性轉為非線性。

綜上,現有文獻為后續研究提供了邏輯基點。現今,國內對環保稅與技術創新之間的關系研究較少,更多研究環境規制與技術創新之間的關系。環境保護稅的開征相當于經濟學領域開展的“自然實驗”,為準確識別環境保護稅對企業綠色創新的影響提供了難得的機會。梳理國內近十年的文獻,這類研究大多選擇環保投入、綠色專利申請數或綠色全要素生產率來衡量企業綠色技術創新或綠色轉型,并通過雙重差分法驗證排污費改稅對企業綠色創新行為的影響。實證結論支持“波特假說”,如劉金科[5]研究發現排污費改稅制度有效促進了企業綠色創新,但對其他技術創新產生了擠出效應。廖果平[6]認為《環境保護稅法》的實施促進了重污染企業的綠色技術創新,且對綠色實用新型創新的促進作用高于綠色發明型專利。

四、政策建議

(一)進一步擴大環境保護稅的征收范圍

本次環保稅立法并沒有將碳稅納入征收范圍。目前,我國設立了碳排放權交易制度的試點,其與碳稅具有可替代性。但碳排放權交易的存在并不排斥碳稅的存在,從歐盟碳排放權交易制度的乏力和部分國家通過碳稅來加大碳減排效應的情況可見,未來我國對二氧化碳排放進行征稅是有必要的。因此,可以考慮在《環境保護稅法》中加入對二氧化碳排放征收的相關規定,減少單獨進行碳稅立法的難度。我國作為世界上經濟建設水平位居前列的國家,需要承擔一定的責任,將碳稅納入征收范圍中,既符合時代綠色環保的發展趨勢,又可以在應對全球氣候變化方面貢獻力量。

(二)進一步提高法定稅率水平

我國現行環保稅實行地區差異稅率制度,且各省市之間的稅率差別不大,否則將導致污染物在地區之間轉移。國外許多國家采用了行業差別稅率或排污量差別稅率制度,我國可以取其精華進行借鑒。例如,德國對不同行業在噪聲污染方面存在不同的征收標準;美國是劃分汽車污染排放量最嚴格的國家,排放量高的稅率高。我國應該進一步健全和提高環保稅征收標準,對不同污染物采用差別稅率。由于環保稅政策2018 年初才正式實行,各省市根據規定相應地調整了環保稅稅率,但仍有部分省市直接將稅率平移,靈活制定稅率水平這一政策沒有被充分利用,以致無法展現環保稅的綠色減排效應。

(三)進一步協調環境保護稅與其他環境稅費之間的關系

環境稅與資源稅、消費稅之間存在一定程度上的關聯性,三種稅在征收環節存在交叉,但也存在未覆蓋到的部分。我國目前資源稅征收范圍過窄,僅對部分礦產資源以及鹽兩大類課稅,而其他與環保稅未重合的自然資源如森林、水、海洋等并未被納入課稅范圍,無法通過稅收約束得到保護。同樣,消費稅的征收對象如成品油等污染物,就不必在環保稅的征收對象上重復設計,而應當將那些常見的污染物如一次性塑料袋、氟利昂等列入征收范圍。環保稅需要與資源稅、消費稅等形成協同效應,環境相關稅種之間相互配合,能夠形成涉及開采、加工、銷售全環節的環境稅收體系,抑制經濟主體破壞生態的行為。

猜你喜歡

品牌研究(2022年26期)2022-09-19 05:54:46

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

海峽姐妹(2019年3期)2019-06-18 10:37:10

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

百科知識(2008年8期)2008-05-15 09:53:30