環境分權、環保投入與企業綠色創新:一個有調節的多重并行中介模型

2023-10-03 11:12:22朱艷嬌毛春梅

科技進步與對策 2023年8期

朱艷嬌 毛春梅

摘 要:“雙碳”目標下,加快綠色低碳發展將給企業帶來新的機遇與挑戰。通過制定合理的環境管理體制、加大環保投入提升企業綠色創新水平,是當前學術界關注的重要議題。基于中國2011—2017年上市公司數據,從環保投入視角,采用有調節的多重并行中介效應模型分析環境分權對企業綠色創新的影響。結果發現,環境分權與企業綠色創新呈倒“U”型關系,適度的環境分權可以有效提升企業綠色創新水平,過度環境分權體制下的激勵扭曲不利于企業綠色創新;綠色低碳轉型目標約束促使環境分權與企業綠色創新的倒“U”型關系曲線更加陡峭,適度的環境目標約束正向調節環境分權對企業綠色創新的影響,過度的環境目標約束促使倒“U”型曲線拐點前移。機制分析結果表明,政府環保投入、企業環保投入在環境分權對企業綠色創新的影響過程中發揮中介作用。同時,綠色低碳轉型目標約束會強化政府環保投入在環境分權與企業綠色創新間的中介作用。因此,應積極推進環境事權和管理權結構性改革,完善環境事務激勵與約束機制,從而促進企業綠色創新水平提升。

關鍵詞:綠色低碳轉型;環境分權;企業環保投入;政府環保投入;綠色創新

DOI:10.6049/kjjbydc.Q202207524

中圖分類號:F273.1

文獻標識碼:A

文章編號:1001-7348(2023)08-0078-11

0 引言

2020年9月22日,習近平主席在第七十五屆聯合國大會上提出,中國將提高國家自主貢獻力度,采取更加有力的政策和措施,二氧化碳排放力爭2030年前達到峰值,努力爭取2060年前實現碳中和。新時期,作為環境保護和技術創新行為的重要載體,企業如何成功實現綠色低碳轉型成為學界關注的重要問題[1]。2021年2月22日,國務院發布的《關于加快建立健全綠色低碳循環發展經濟體系的指導意見》提出:“鼓勵綠色低碳技術研發,鼓勵企業牽頭或參與財政資金支持的、市場導向明確的綠色技術創新項目。”我國多數企業由于綠色技術滯后,前期需投入大量成本,導致綠色技術創新成本與收益不匹配,僅憑市場機制難以實現技術進步向綠色方向轉變。因此,政府激勵企業綠色技術創新尤為重要[2]。

2008年以來,中國政府不斷加強和完善環境分權體制建設。尤其2015年《關于修改〈中華人民共和國立法法〉的決定》頒布后,地方政府被賦予更多環境事務權[3],能夠更大限度地發揮要素資源配置、信息傳遞等方面的優勢,有利于對轄區內企業特別是高污染企業進行監管,從而推動企業綠色創新。然而,在以政治集權和經濟分權為特征的中國式分權體制下,“晉升錦標賽”會抑制地方政府環境治理動機,導致環境政策扭曲[4],因而不利于企業綠色創新。賦予地方政府更多環境事務權對企業綠色創新的影響如何?探究上述問題,對于改革生態環境監管體制、構建新發展格局具有重要理論意義和現實價值。企業作為國民經濟的微觀個體,既是生產主體,也是資源消耗和污染排放主體。依據“誰開發誰保護,誰污染誰治理,誰破壞誰恢復”的原則,企業理應擔負環境保護與污染治理的主體責任。由于環境污染治理和綠色技術研發存在外部性特征,僅依靠企業無法實現有效供給,故政府通過財政政策引導和激勵企業綠色創新尤為重要。因此,本文將環境分權、政府環保投入、企業環保投入、企業綠色創新納入同一研究框架,以探討政府環保投入與企業環保投入在其中的中介作用。此外,在環境約束日益嚴峻的現實背景下,綠色低碳轉型成為企業實現綠色發展的關鍵。因此,本文進一步分析綠色低碳轉型目標的外部調節作用,以期為完善環境分權制度,提升企業綠色創新水平,加快推進社會主義生態文明建設提供建議。

1 相關文獻綜述

1.1 環境分權對企業綠色創新的影響

依據環境聯邦主義理論,環境分權的本質是以分權為基礎的中央政府與地方政府之間有關環境保護的財權和事權劃分機制[5]。環境分權是有效解決環境污染外部性問題的主要手段,上級政府授予地方政府財權與事權對當地經濟發展和綠色創新具有重要影響[6]。現有研究對環境分權與企業綠色創新的關系持促進論、抑制論及非線性相關3種觀點。

(1)促進論。地方政府在環境管理上具有一定的信息與成本優勢[7],能夠緩解資源約束,促進綠色化生產與綠色創新能力提升。同時,環境分權賦予地方政府環境事務自主權,使其在管轄區域內進行試驗,發揮“國家實驗室”的功能,實現自下而上的漸進式改革創新[8]。

(2)抑制論。環境分權下地方政府可能關注經濟增長而忽略環境治理[9],在“GDP崇拜癥”下,環境分權可能促使地方政府降低環境標準[10],形成“逐底競爭”。由此,將擴展地方政府權力尋租空間,激勵扭曲和約束不足導致企業綠色創新動機減弱。

(3)也有學者認為,環境分權與企業綠色創新并非簡單的線性關系。馬越越和王維國[2]認為,環境分權對綠色技術創新具有“U”型影響,且現階段并未跨越分權驅動創新的臨界點;彭星[11]基于產業結構升級視角研究發現,環境分權與工業綠色轉型存在顯著倒“U”型關系。

1.2 環保投入對企業綠色創新的影響

為促進企業綠色創新,一方面,政府會對受環保約束的企業伸出“寬容之手”,對其進行補貼。另一方面,政府會伸出“嚴厲之手”,加強環境監管,促使企業增加環保支出。因此,環保投入分為政府環保投入與企業環保投入。

政府環保投入對企業綠色創新的影響。現有研究對政府環保投入與企業綠色創新的關系尚無定論,一些學者認為,政府環保投入有利于企業綠色創新效率提高。例如,張平淡等[12]發現,政府環保投入具有技術溢出效應,可顯著促進綠色技術進步;Lanjouw等[13]發現,環境技術專利數量隨著環保支出增加而增加。另一些學者認為,政府環保投入不利于企業綠色創新。例如,陳思霞等[14]認為,企業綠色技術創新缺乏良好的外部條件和有效激勵;李楠、于金[15]發現,政府環保補助力度過大,反而會削弱企業技術創新能力。

企業環保投入對企業綠色創新的影響。范寶學、王文姣[16]發現,企業環保投入與企業綠色技術創新相互促進。一方面,企業環保投入通過改進原有設備與優化工藝流程提高企業綠色技術創新水平;另一方面,綠色技術創新水平提高有助于企業加強環保意識,進而加大環保投入。此外,企業環保投入對綠色創新的影響存在異質性。李楠、于金[15]發現,由于地區稟賦差異,企業環保投入對東部地區企業綠色創新具有顯著正向影響。

綜上所述,國內外學者針對環境分權與企業綠色創新、環保投入與企業綠色創新的關系進行了大量研究,但僅限于環境分權或環保投入視角,鮮有文獻將三者納入同一分析框架。此外,在環境分權與企業綠色創新相關研究中,鮮有學者基于政府支持與企業投入視角,探討政府環保投入、企業環保投入在上述作用路徑中的中介機制。本文重點研究綠色低碳轉型目標約束下,環境分權、政府環保投入、企業環保投入與企業綠色創新的關系,以期對現有相關研究進行有益補充。

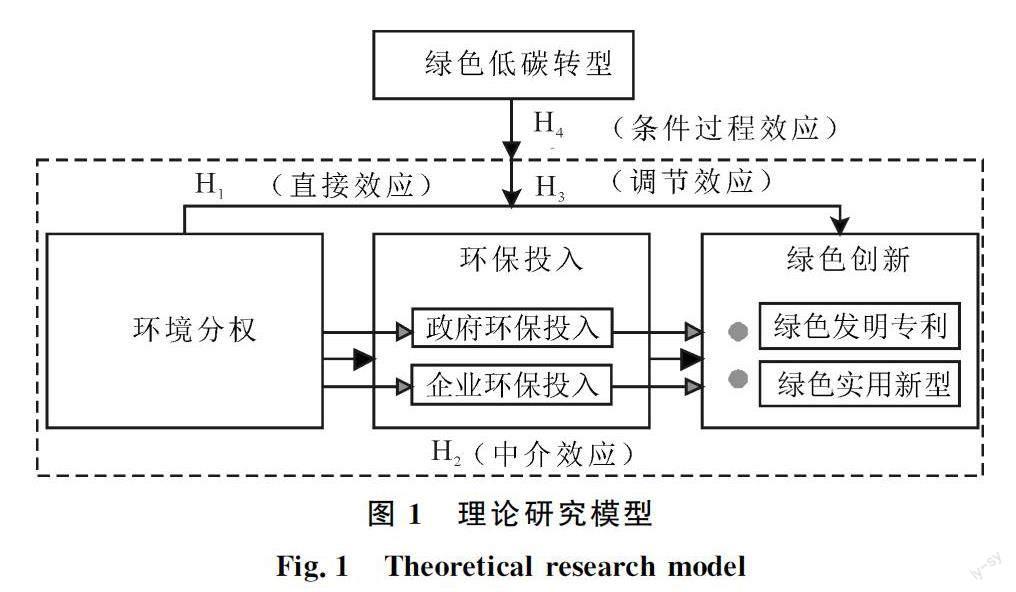

2 理論與假設

2.1 環境分權與企業綠色創新

作為污染防治的重點監測對象,企業迫切需要提升綠色創新水平。綠色創新是企業減少排放、提高能效的有效舉措。然而,綠色創新屬于技術創新前沿領域,在綠色技術創新過程中,企業承擔較高的風險且成本與收益不匹配,僅憑借市場機制難以實現技術綠色化目標。因此,政府激勵企業綠色創新變得尤為重要。相對于中央政府,地方政府是信息優勢方,更加了解轄區內企業污染情況。自2008年以來,中國政府積極推進環境分權,賦予地方政府更多環境事務權,有利于地方政府對轄區內企業進行監管。若賦予地方政府過低的環境管理權,地方政府就會面臨信息不對稱、決策距離較長等問題,進而無法對企業污染性生產行為進行有效監督和約束[17]。企業容易通過瞞報、虛報等違規手段應對環境政策,難以真正實現綠色創新。因此,過低的環境分權會抑制企業綠色創新產出。

若賦予地方政府適度的環境管理權,即中央政府將環境權力逐漸下放給地方政府,并將環境績效納入地方官員晉升考核。一方面,地方政府憑借在環境管理方面的信息優勢,能夠通過權衡地方經濟、環境需求以及地方企業綠色技術與減排情況制定環境政策,從而提高企業綠色創新效率[18];另一方面,地方政府因面臨更嚴格的環境績效考核,會倒逼企業淘汰高污染的落后產能,通過激勵企業提高生產率、增強創新能力彌補其創新所需成本,實現雙贏。因此,適度的環境分權有助于企業綠色創新能力提升。

在中國式分權體制下,中央政府擁有提拔地方官員的絕對權力,在晉升過程中,經濟績效依舊是主要考核指標。當地方政府被賦予過高的環境管理權,即中央政府將大量環境權力移交給下級行政部門時,在“GDP錦標賽”的考核方式下,地方官員出于“經濟人”與“政治人”的雙重考慮,側重于追求任期內經濟高速增長目標[19]。在上述背景下,地方政府偏好投資短期內見效快的項目。企業在權衡綠色創新成本投入與短期效益后,會主動迎合地方政府偏好,選擇污染大但經濟效益好的生產性項目,由此導致企業綠色創新動力不足。由此,本文提出以下假設:

H1:環境分權對企業綠色創新具有顯著倒“U”型影響。

2.2 環境分權、環保投入與企業綠色創新

不同地區環境污染程度、經濟發展水平、自然地理情況等差異較大,與中央政府相比,地方政府更加了解轄區內企業情況。因此,地方政府在環境問題方面具備更大信息優勢。在環境分權背景下,地方政府可能會利用信息優勢進行逐項競爭,對本轄區企業給予更多優惠補貼,從而促進綠色創新水平提升。相較于其它激勵方式,政府直接補助更有利于企業綠色創新。政府環保投入能夠使企業意識到政府環境治理的決心,激勵企業改進生產技術,提升綠色創新水平以滿足環保要求[20]。同時,政府環保投入規模能夠反映政府對環境治理的重視程度,只有當政府環保投入水平較高時,環境分權對企業綠色創新的影響才顯著。此外,制度理論認為,組織為了生存必須遵守所處環境中的規則,因而企業會迫于外界環境制度壓力實施環境管理活動,進而增加環保投入。同時,波特假說表明,為了緩解環保投入帶來的經濟壓力,企業會提高綠色創新水平以降低環保成本[21]。由此,本文提出以下假設:

H2:政府環保投入、企業環保投入分別在環境分權與企業綠色創新間發揮中介作用。

2.3 綠色低碳轉型目標下環境分權、環保投入與企業綠色創新

面向“雙碳”目標的轉型發展,成為關乎綠色發展理念和未來經濟發展模式的根本性變革[22]。實現“雙碳”目標的源頭是減碳,這一過程伴隨著企業低碳升級轉型[23],而綠色創新始終貫穿其中。因此,地區碳排放壓力越大,企業綠色創新需求越大。當地方政府發布綠色低碳政策后,相應的綠色低碳目標會對環境績效產生重要影響。對此,地方政府積極響應,要求企業通過改變生產規模、產品和工藝等適應排污標準,或通過改良污染治理技術降低生產末端污染物排放,兩者都會增加企業生產成本。此時,企業往往通過提升綠色創新水平抵消嚴格環境標準帶來的環境成本。因此,對上級政府綠色低碳政策目標的壓力感知會影響地方政府公共政策執行與關鍵資源配置,進而影響轄區內企業綠色創新。然而,當綠色低碳轉型目標約束進一步影響地方政府績效考核,即環境治理責任在官員晉升考核中的比重大幅增加時,可能導致地方政府行為發生策略性調整,如修改或隱藏本地區碳排放數據。當政府對企業污染排放監管力度減弱時,企業更愿意將資金用于生產性項目,從而抑制綠色創新。因此,較高的綠色低碳轉型目標約束會強化環境分權對企業綠色創新的抑制作用。

在實現綠色低碳轉型目標的進程中,環境分權下地方政府作為推動地區低碳轉型的責任主體和行動單元,傾向于通過財政支持[24]等市場化手段激勵企業綠色創新。同時,企業為了生存會投入環保資金進行綠色技術創新,即綠色低碳轉型目標約束能夠強化政府環保投入或企業環保投入在環境分權與企業綠色創新間的中介效應。當綠色低碳轉型壓力進一步加大時,環境事權和財權下放,囿于政績考核壓力,地方政府會減少政府環保投入。此時,相較于使用清潔生產技術,企業更愿意投入少量資金對污染進行“末端治理”。因此,當綠色低碳轉型壓力進一步加大時,環境分權通過政府環保投入或企業環保投入對企業綠色創新的影響降低。由此,本文提出以下假設:

H3:綠色低碳轉型目標約束強化環境分權與企業綠色創新的倒“U”型關系。

H4:綠色低碳轉型目標約束正向調節政府環保投入、企業環保投入在環境分權與企業綠色創新間的中介作用。

綜上,本文構建理論模型如圖1所示。

3 研究方法

3.1 模型設定

為驗證環境分權對企業綠色創新的影響,基于企業面板數據,本文構建面板交互固定效應模型,如式(1)所示。

Innovationitj=γ0+γ1edecjt+γ2edecjt2+μ∑Zit+δi+θt+εitj(1)

為驗證綠色低碳轉型目標約束下環境分權對企業綠色創新的影響,本文構建調節效應模型,如式(2)(3)所示。

Innovationitj=γ0+γ1edecjt+γ2edecjt2+γ3Dcit+μ∑Zit+δi+θt+εitj(2)

Innovationitj=γ0+γ1edecjt+γ2edecjt2+γ3Dcit+γ4edecjt×Dcit+γ5edecjt2×Dcit+μ∑Zit+δi+θt+εitj(3)

其中,Innovationitj為企業綠色創新水平,edecjt為當期環境分權,Dcit為綠色低碳轉型目標約束力度,Zit為一系列控制變量,i、t、j分別為企業、時間、省份,δi、θt分別為企業固定效應和年度固定效應,εitj為隨機擾動項。由前文分析可知,環境分權對企業綠色創新可能存在倒“U”型影響,故將環境分權的二次項(edecjt2)納入基準回歸模型,借助環境分權、環境分權的二次項與綠色低碳轉型目標約束的交互項edecjt×Dcit、edecjt2×Dcit,檢驗綠色低碳轉型目標約束在環境分權與企業綠色創新間的調節作用。

基于前文對環保投入中介機制的分析,為驗證政府環保投入、企業環保投入分別在環境分權與企業綠色創新間的中介作用,本文構建如下中介效應模型:

Innovitj=γ0+γ1edecjt+γ2edecjt2+μ∑Zit+δi+θt+εitj(4)

Mit=γ0+γ1edecjt+γ2edecjt2+μ∑Zit+δi+θt+εitj(5)

Innovitj=γ0+γ1edecjt+γ2edecjt2+γ3Mitj+μ∑Zit+δi+θt+εitj(6)

其中,Mit表示環保投入,包括政府環保投入(govI)與企業環保投入(CoI)。

為進一步探究環境分權對企業綠色創新的影響機制,參照Hansen[25]提出的面板數據門檻模型,本文以政府環保投入、企業環保投入為門檻變量,以環境分權為核心解釋變量,揭示不同環保投入水平下環境分權對企業綠色創新的影響,構建如下單門檻模型:

Innovitj=γ0+γ1edecjt·I(Mit≤γ)+γ2edecjt·I(Mit>γ)+μ∑Zit+δi+θt+εitj(7)

其中,Mit為門檻變量,γ為門檻值, I(·)為示性函數,若括號內表達式為真,則I(·)=1,反之則I(·)=0,多門檻估計方程由式(7)擴展得到。

為驗證研究假設H4,本文構建如下有調節的多重并行中介效應模型:

Innovitj=γ0+γ1edecjt+γ2edecjt2+γ3Dcit+γ4edecjt×Dcit+γ5edecjt2×Dcit+μ∑Zit+δi+θt+εitj(8)

Mit=γ0+γ1edecjt+γ2edecjt2+γ3Dcit+γ4edecjt×Dcit+γ5edecjt2×Dcit+μ∑Zit+δi+θt+εitj(9)

Innovitj=γ0+γ1edecjt+γ2edecjt2+γ3Mitj+γ4Dcit+γ5edecjt×Dcit+γ6edecjt2×Dcit+γ7Mitj×Dcit+μ∑Zit+δi+θt+εitj(10)

3.2 變量測度與說明

3.2.1 核心解釋變量

(1)被解釋變量:企業綠色創新。借鑒齊紹洲與徐佳[26]的研究成果,本文將上市公司已獲得綠色專利數量占其所有專利申請數量的比值(Innov)視為企業綠色創新水平。為進一步考察企業綠色創新水平,本文選取上市公司已獲得綠色發明專利數量占其當年所有發明專利申請數量的比值(INVInnov)與已獲得綠色實用新型專利數量占其當年所有實用新型專利申請數量的比值(MUMInnov)作為衡量指標。

(2)解釋變量:環境分權。參照祁毓等[5]的研究成果,采用中央和地方環保系統人員動態變化測算環境分權度。一方面,環保系統人員數量與機構編制是政府發揮職能的基礎,環保機構人員在不同層級的分布與財政、環保職能調整息息相關;另一方面,環境分權屬于管理分權,人員分布能夠體現環境管理的本質。結合中國環境事權劃分,中央、地方環境分權及子領域分權度計算公式如下:

其中,edec為環境分權,LE為地方環保機構工作人員數量,NE為全國環保機構工作人員數量,LP為地方人口數量,NP為全國總人口數量。環境分權可進一步細分為環境行政分權、環境監察分權及環境監測分權(esd),計算方法同式(11)。 后文將LE與NE替換為環保監測工作人員數量,以此進行穩健性檢驗。

(3)中介變量:政府環保投入與企業環保投入。本文將上市公司年報和社會責任報告中有關政府對企業環境治理、節能減排項目的事前補貼、環保專項資金及環保成果獎勵進行加總并取自然對數,以此衡量當期政府環保投入(govI)。對上市企業年報中企業利潤表“管理費用”項目的環評費、排污費、綠化費,以及在建工程科目明細中脫硫脫硝項目、污水廢氣處理設施、余熱發電、節能、清潔生產線、除塵等項目數據進行加總,并進行標準化處理,以此衡量當期企業環保投入(CoI)。

(4)調節變量:綠色低碳轉型目標約束。借鑒徐楓等[27]的研究成果,采用大數據文本分析法,提取上市公司年度報告中有關綠色低碳轉型目標的關鍵詞,篩選出綠色、低碳、清潔生產等相關詞語,通過人工匹配構建成自定義詞典,再對上市企業年報進行分詞處理,若本年度報告文本中出現詞典中的詞語,賦值為1,反之則賦值為0。若當年年度報告文本內容未包含低碳關鍵詞,僅包含綠色、清潔生產關鍵詞,則賦值為0,以此作為綠色低碳轉型目標約束程度的代理變量。

3.2.2 控制變量

本文控制變量主要包括:①公司成立年限(FirmAge):采用當年年份減去公司成立年份加1并取對數的計算方式獲得;②企業價值(TobinQ):采用托賓Q值衡量;③兩職合一(Dual):董事長與總經理是同一人則賦值為1,否則為0;④獨立董事比例(Indep):采用獨立董事占董事人數的比值衡量;⑤凈資產收益率(ROE):采用凈利潤占股東權益平均余額的比值衡量;⑥資產負債率(Lev):采用年末總負債占年末總資產的比值衡量;⑦公司規模(Size):采用公司資產總額衡量,以年總資產的自然對數表示。

3.3 樣本與數據來源

本文選取2011-2017年中國滬深A股上市公司非平衡面板數據作為研究樣本,數據來源如下:

(1)企業綠色創新。從中國研究數據服務平臺(CNRDS)的CPRD子庫中,獲取中國滬深A股上市公司發明專利和實用新型專利分類號信息,并將其與世界知識產權組織(WIPO)于2010年發布的“國際專利分類綠色清單”進行匹配,以某項專利分類號是否在“國際專利分類綠色清單”上作為依據,將上市公司專利分為綠色專利與非綠色專利,進一步篩選出綠色發明專利和綠色實用新型專利。上述識別方法與鐘昌標等[28]、王馨等[29]的研究方法一致。

(2)環境分權。通過《中國環境統計年鑒》《中國統計年鑒》獲得全國及地方環保機構人員數量、人口規模等數據,由于《中國環境年鑒》統計的各級次環保機構人員數據截至2015年[1],故2016—2017年各省環保系統人員數量基于《中國環境年鑒》中的分項數據計算獲得[30]。

(3)從上海證券交易所、深圳證券交易所、巨潮資訊公布的上市公司年度報告及社會責任報告,獲得政府環保投入、企業環保投入、綠色低碳轉型目標約束相關數據。

(4)控制變量相關數據均來自國泰安數據庫(CSMAR)。

本文對樣本進行如下篩選:第一,剔除被退市風險警示的公司樣本;第二,剔除變量數據缺失的公司樣本。同時,對連續變量進行1%水平上的縮尾處理,變量描述性統計結果如表1所示。

4 實證結果分析

4.1 基本估計結果

4.1.1 環境分權對企業綠色創新的直接效應

表2模型1顯示,環境分權一次項的影響系數均顯著為正,環境分權平方項的回歸系數均顯著為負,即環境分權對企業綠色創新的影響呈倒“U”型。上述結果表明,適度的環境分權可以有效激勵企業綠色創新,過度環境分權體制下的激勵扭曲會削弱企業綠色創新動力,支持假設H1。

從專利類型看,表2模型2、模型3顯示,環境分權的回歸系數均顯著為正,環境分權平方項的回歸系數均顯著為負,進一步證明本文研究結果具有穩健性。此外,相對于實用新型專利,發明專利的技術壁壘更高,需要投入更多資源。相較于綠色實用新型專利申請數量占比(0.241,-0.100),環境分權對綠色發明專利申請數量占比的影響更大。

通過計算發現,環境分權與綠色專利申請數量占比、綠色發明專利申請數量占比和綠色實用新型專利申請數量占比的倒“U”型關系曲線拐點分別為1.148、1.179、1.205。根據變量數據統計結果可知,當前環境分權對企業綠色創新水平的影響以促進為主。

4.1.2 綠色低碳轉型目標約束對環境分權與企業綠色創新的調節效應

由表3模型5可知,環境分權一次項與綠色低碳轉型目標約束的交互項分別在10%、1%水平上顯著為正,平方項與綠色低碳轉型目標約束的交互項分別在10%、5%水平上顯著為負。同時,本文借鑒Haans等[19]的檢驗方法,計算倒“U”型曲線中γ1γ5-γ2γ4的符號,若大于0,說明曲線拐點右移,反之則左移。γ1γ5-γ2γ4=-0.001 04<0,表明較大的環境目標壓力會促使倒“U”曲線拐點左移。此時,環境分權二次項與綠色低碳轉型目標約束的交互項系數為-0.016,且在10%水平上顯著,表明曲線變得陡峭。結合圖2可知,環境分權對企業綠色創新的倒“U”型影響增強,支持假設H6。綠色發明專利申請數量占比的回歸結果與綠色專利申請數量占比的結果一致,進一步支持本文研究假設。

4.2 穩健性檢驗

表4第(1)列將環境分權替換為地區環境事務自主能力最弱的環境監測分權;第(2)列將企業綠色創新變量滯后一期進行回歸;第(3)(4)列采用工具變量法克服內生性問題。為了避免內生性、異方差等問題,將財政分權變量作為環境分權及其平方項的工具變量,對環境分權與企業綠色創新進行2SLS及GMM回歸。IV-2SLS與IV-GMM結果顯示,Andersoncanon.corr.LM檢驗的P值均為0,明確拒絕財政分權作為工具變量存在識別不足的原假設;Cragg-Donaldwald的F值均超過5%顯著性水平的臨界值,明確拒絕工具變量存在弱識別的原假設。由此,證明工具變量選取有效。穩健性檢驗結果與基準回歸結果基本一致,進一步支持本文研究假設。

4.3 中介機制檢驗

根據前文理論假設分析,進一步探討環境分權何以對企業綠色創新產生倒“U”型影響。本文選取政府環保投入與企業環保投入作為中介變量,原因如下:一是考慮到政府環保補助能夠匹配地方環境治理長效機制;二是企業環保投入是企業短期內為應對地方環保壓力作出的環保決策,企業若想實現綠色技術創新,前期需投入大量環保成本。因此,本文通過多重并行中介效應模型檢驗假設H2、H4,政府環保投入、企業環保投入在環境分權與企業綠色創新間的中介效應回歸結果如表5~10所示。

4.3.1 一般中介檢驗

表5列示了政府環保投入、企業環保投入在環境分權與企業創新水平間的中介效應。根據非線性中介效應的一般分析框架,首先,由模型8的回歸結果可知,環境分權與企業綠色創新的倒“U”型關系顯著,滿足中介效應檢驗要求;其次,分別檢驗環境分權對政府環保投入、企業環保投入及企業創新的影響,結果顯示,二者系數均顯著,表明政府環保投入與企業環保投入均能顯著促進企業綠色創新水平提升,且環境分權對企業綠色創新的影響顯著為正,說明政府環保投入與企業環保投入在環境分權對企業綠色創新的影響過程中發揮顯著部分中介效應,假設H2得到驗證。相比于企業環保投入(P<0.05),政府環保投入(P<0.01)的中介效應更加顯著。

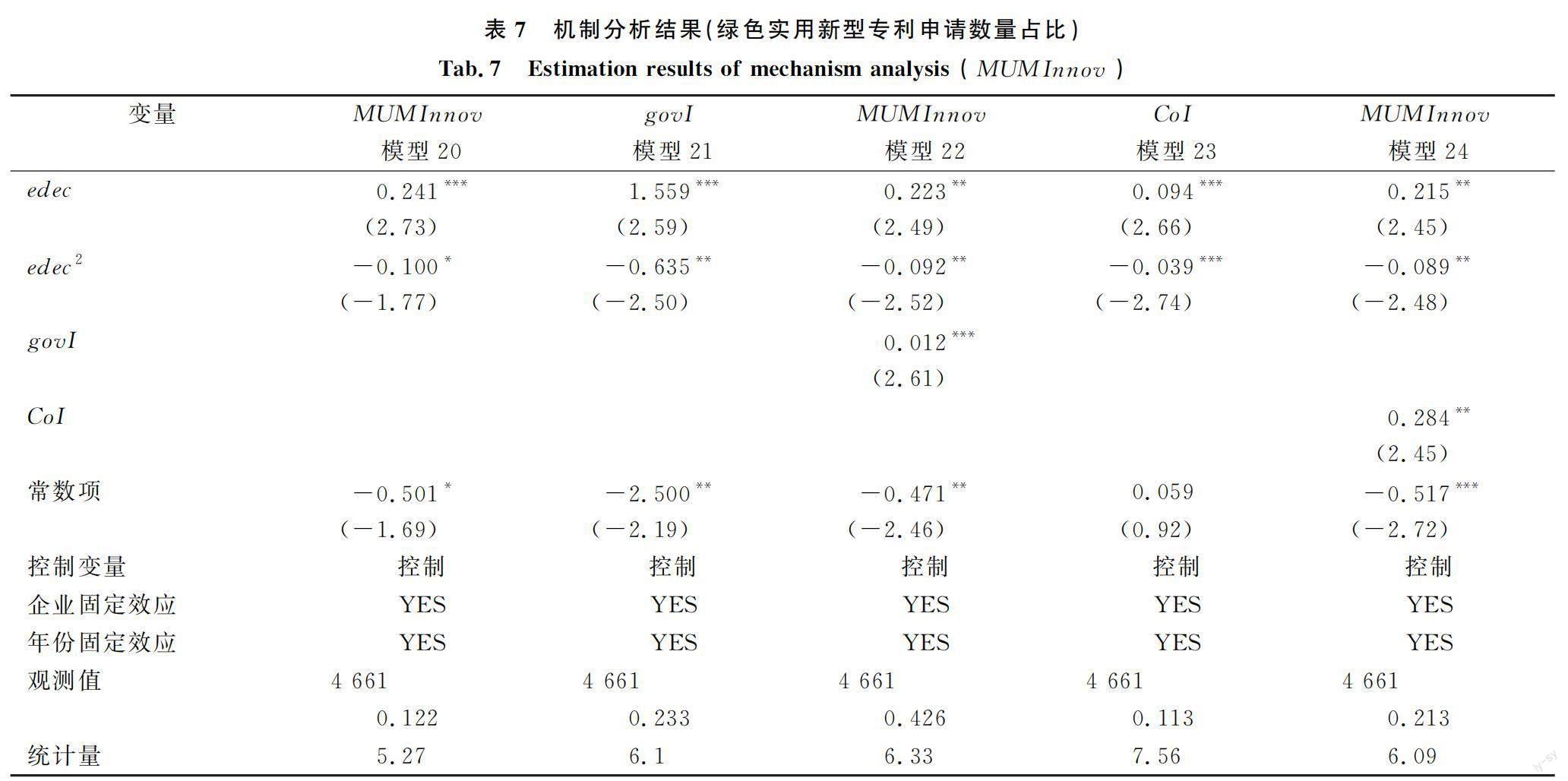

由表6可知,政府環保投入、企業環保投入在環境分權與綠色發明專利申請數量占比的倒“U”型關系間發揮部分中介效應。由表7可知,政府環保投入、企業環保投入在環境分權與綠色實用新型專利申請數量占比的倒“U”型關系間發揮部分中介效應。上述結果表明,企業環保投入與政府環保投入對企業綠色創新的作用并不受專利異質性的影響。

4.3.2 門檻回歸檢驗

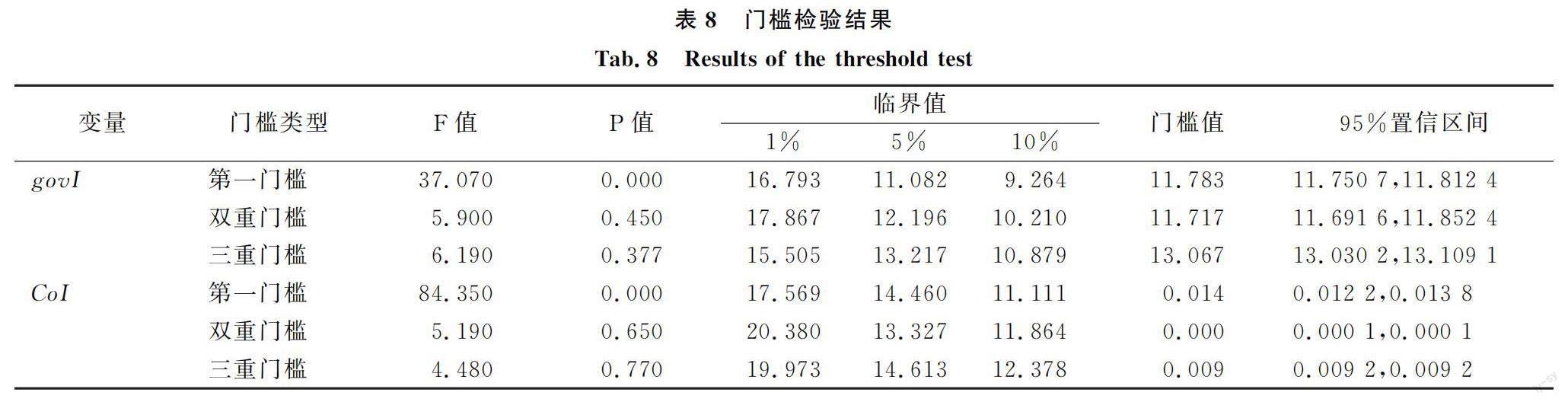

由前文理論分析可知,政府環保投入、企業環保投入分別在環境分權對企業綠色創新的影響過程中發揮中介作用,但政府環保投入與企業環保投入的中介效應是否存在門檻條件?對此,本文通過門檻回歸模型進行深入分析。在使用門檻模型前,以政府環保投入、企業環保投入為門檻變量,就環境分權對企業綠色創新的影響是否存在門檻效應進行檢驗,結果如表8所示。由表8可知,單重門檻模型為最優模型,政府環保投入、企業環保投入作為門檻變量的門檻值分別為11.783和0.014。為判斷門檻值的有效性,繪制門檻估計值在置信區間的LR圖,如圖3、圖4所示。由圖3、圖4可知,LR似然比檢驗結果與門檻區間估計結果一致。

表9報告了門檻回歸結果,政府環保投入(govI)的單門檻回歸結果顯示,當政府環保投入低于門檻值11.782 8時,環境分權對企業綠色創新影響的回歸系數為負,且不顯著;政府環保投入超過門檻值11.782 8后,環境分權對企業綠色創新影響的回歸系數顯著為正。上述結果說明,政府只有加大環保投入才能促使企業意識到政府對環境治理的決心,從而積極開展綠色創新活動。同時,我國上市企業實際得到政府環保補助的平均水平僅為6.149 8,明顯低于門檻值11.782 8。上述結果說明,需進一步加大企業環保補助力度,從而激勵其綠色創新。企業環保投入(CoI)的單門檻回歸結果顯示,當企業環保投入低于門檻值0.013 7時,環境分權對企業綠色創新影響的回歸系數為負,且不顯著;當企業環保投入超過門檻值0.013 7后,環境分權對企業綠色創新影響的回歸系數顯著為正。上述結果說明,只有企業環保投入達到較高水平,環境分權才能顯著促進企業綠色創新水平提升。

4.3.3 有調節的中介檢驗

由表10模型25可知,交互項γ4顯著為正,γ5顯著為負,在模型26中,政府環保投入的回歸系數顯著為正。上述結果說明,綠色低碳轉型目標約束會強化政府環保投入在環境分權與企業綠色創新間的中介作用,環境目標約束越大,環境分權與企業綠色創新的倒“U”型關系越顯著,環境分權對企業綠色創新的間接影響越顯著。然而,沒有證據表明,綠色低碳轉型目標約束調節企業環保投入在環境分權與企業綠色創新間的中介作用。本文認為,原因可能在于綠色低碳轉型會增加企業負擔,降低企業利潤,從而制約企業環保投入。由此,假設H4得到部分驗證。

5 結語

5.1 結論

本文基于2011—2017年中國滬深A股668家上市公司面數據構建有調節的多重并行中介效應模型,考察綠色低碳轉型目標約束下,環境分權對企業綠色創新的影響,得到以下主要結論:

(1)環境分權與企業綠色創新呈倒“U”型關系,適度的環境分權有助于企業綠色創新水平提升,過度環境分權體制下的激勵扭曲不利于企業綠色創新。從專利類型看,相較于綠色實用新型專利申請數量占比(0.241,-0.100),環境分權對綠色發明專利申請數量占比的影響更顯著。

(2)綠色低碳轉型目標約束會促使環境分權與企業綠色創新的倒“U”型曲線變得更加陡峭,較高的環境目標約束會導致倒“U”型曲線拐點前移。

(3)機制分析表明,政府環保投入、企業環保投入分別在環境分權對企業綠色創新的影響過程中發揮中介作用,且政府環保投入、企業環保投入的中介作用存在門檻效應。此外,綠色低碳轉型目標約束會強化政府環保投入在環境分權與企業綠色創新間的中介作用。

5.2 對策建議

(1)積極推進央地環境事權和管理權結構性改革,充分認識地區環境分權水平與特征,對環境分權水平進行適當控制。研究結論表明,環境分權對企業綠色創新的影響存在拐點。當地方政府被賦予過高的環境管理權時,可能導致地方政府專注發展經濟,忽視短期內難以取得效果的綠色創新。因此,需要進一步擴大上級政府在環境治理中的職責范圍和支出范圍。

(2)在環境分權的基礎上,地方政府應結合環境目標,制定環境管理體制改革配套機制。根據環境分權、環保投入對企業綠色創新的影響及內在機制,加強地方政府生態考核,充分發揮財政補助的激勵與引導作用,從而抑制環境分權的空間負溢出效應。

5.3 不足與展望

(1)未來可深入分析企業異質性與區域異質性情境下,環境分權對企業綠色創新的影響。

(2)我國環保投入主體具有多元化特征,未來可進一步探討中央環保投入、地方環保投入及企業環保投入在環境分權對企業綠色創新的作用。

參考文獻:

[1]張冬洋,張羽瑤,金岳.稅收負擔、環境分權與企業綠色創新[J].財政研究,2021,42(9):102-112.

[2]馬越越,王維國.環境分權、地方政府競爭對綠色技術創新影響的“本地—鄰地”效應[J].中國管理科學,2021,29(12):68-80.

[3]張凡,邵俊杰,周力.環境分權的城市綠色創新效應[J].中國人口·資源與環境,2021,31(12):83-92.

[4]錢麗,汪美鑫,肖仁橋.異質環境分權對企業綠色創新效率的非線性影響——考慮多重中介與財政分權調節效應[J].科技進步與對策,2023,40(7):136-147.

[5]祁毓,盧洪友,徐彥坤.中國環境分權體制改革研究:制度變遷、數量測算與效應評估[J].中國工業經濟,2014,31(1):31-43.

[6]游達明,歐陽樂茜.環境規制對工業企業綠色創新效率的影響——基于空間杜賓模型的實證分析[J].改革,2020,35(5):122-138.

[7]D'AMATO A,VALENTINI E. Enforcement and environmental quality in a decentralized emission trading system[J]. Journal of Regulatory Economics,2011,40(2) : 141-159.

[8]李強,王琰.環境分權、環保約談與環境污染[J].統計研究,2020,37(6):66-78.

[9]宋妍,陳賽,張明.地方政府異質性與區域環境合作治理——基于中國式分權的演化博弈分析[J].中國管理科學,2020,28(1):201-211.

[10]劉德海.環境污染群體性突發事件的協同演化機制——基于信息傳播和權利博弈的視角[J].公共管理學報,2013,10(4):102-113,142.

[11]彭星.環境分權有利于中國工業綠色轉型嗎——產業結構升級視角下的動態空間效應檢驗[J].產業經濟研究,2016,15(2):21-31,110.

[12]張平淡,朱松,朱艷春.我國環保投資的技術溢出效應——基于省級面板數據的實證分析[J].北京師范大學學報(社會科學版),2012,10(3):126-133.

[13]LANJOUW J O,MODY A. Innovation and the international diffusion of environmentally responsive technology[J].Research Policy,1996,25(4) : 549-571.

[14]陳思霞,盧洪友.公共支出結構與環境質量:中國的經驗分析[J].經濟評論,2014,25(1):70-80.

[15]李楠,于金.政府環保政策對企業技術創新的影響[J].世界科技研究與發展,2016,38(5):932-936,954.

[16]范寶學,王文姣.煤炭企業環保投入、綠色技術創新對財務績效的協同影響[J].重慶社會科學,2019,26(6):70-82.

[17]馬本,胡天貺,趙康.中國地方環境分權與制度變遷——多級分權度測算與污染治理效應評估[J].管理評論,2022,34(5):304-317.

[18]鄒璇,雷璨,胡春.環境分權與區域綠色發展[J].中國人口·資源與環境,2019,29(6):97-106.

[19]HAANS R F J, PIETERS C, HE Z L. Thinking about U: theorizing and testing U-and inverted U-shaped relationships in strategy research[J]. Strategic Management Journal, 2016,37(7):1177-1195.

[20]朱于珂,高紅貴,丁奇男,等.地方環境目標約束強度對企業綠色創新質量的影響——基于數字經濟的調節效應[J].中國人口·資源與環境,2022,32(5):106-119.

[21]PORTER M E, LINDE C V D. Toward a new conception of the environmental-competitiveness relationship[J]. Journal of Economic Perspectives,1995,9(4):97-118.

[22]辜勝阻.綠色轉型是實現經濟社會發展與環境質量兼顧的重要途徑[J].宏觀經濟管理,2016,32(4):6-8.

[23]武漢大學國家發展戰略研究院課題組.中國實施綠色低碳轉型和實現碳中和目標的路徑選擇[J].中國軟科學,2022,37(10):1-12.

[24]MANELLO A. Productivity growth, environmental regulation and win-win opportunities: the case of chemical industry in Italy and Germany[J]. European Journal of Operational Research, 2017,262(2):733-743.

[25]HANSEN B E. Threshold effects in non-dynamic panels: estimation, testing, and inference[J]. Journal of Econometrics, 1999,93(2):345-368.

[26]齊紹洲,徐佳.貿易開放對“一帶一路”沿線國家綠色全要素生產率的影響[J].中國人口·資源與環境,2018,28(4):134-144.

[27]徐楓,潘麒,汪亞楠.“雙碳”目標下綠色低碳轉型對企業盈利能力的影響研究[J].宏觀經濟研究,2022,38(1):161-175.

[28]鐘昌標,胡大猛,黃遠浙.低碳試點政策的綠色創新效應評估——來自中國上市公司數據的實證研究[J].科技進步與對策,2020,37(19):113-122.

[29]王馨,王營.綠色信貸政策增進綠色創新研究[J].管理世界,2021,37(6):173-188,11.

[30]劉賢趙,楊旭,張國橋,等.碳排放空間依賴視角下環境分權的碳排放效應[J].地理科學,2021,41(9):1654-1666.

(責任編輯:張 悅)

Environmental Decentralization, Environmental Investment and Enterprise

Green Innovation: A Multiple Parallel Moderated Mediation Model

Zhu Yanjiao1,? Mao Chunmei2

(1.Business School, Hohai University, Nanjing 210024, China;

2.School of Public Administration, Hohai University, Nanjing 210024, China)

Abstract:The key to green and low-carbon economic development is to integrate the "double carbon" goal and green technology innovation with the economic development goal. Enterprise green and low-carbon transformation is an important carrier of environmental protection and technological innovation behavior; however, in practice most enterprises lack the sustainable driving force of green and low-carbon transformation, and most Chinese enterprises have to invest a large amount of capital in the early stage without satisfactory output. The market mechanism alone is unable to activate green and low-carbon transformation, and thus the government incentives for the enterprises to realize technological progress towards green and low-carbon transformation become particularly important. The existing studies mostly focus on the impact of environmental goals or government environmental responsibility on enterprise green innovation, but the impact of combining environmental goals with government environmental responsibility assessment on enterprise green innovation is still unclear. Besides,researchers mostly focus on the impact of environmental decentralization on enterprise green innovation, or the impact of environmental protection input on enterprise green innovation without consideration of the mediating role of environmental protection input between environmental decentralization and enterprise green innovation. It is also unclear whether the constraint of environmental goals can mediate the role of government environmental protection input and enterprise environmental protection input between environmental decentralization and enterprise green innovation. In view of this, this paper provides an empirical analysis to remedy the above deficiencies.

Through the theoretical analysis, this study clarifies the relationship among green and low-carbon transition, environmental decentralization, enterprise environmental investment, government environmental investment and green innovation, and puts forward the research hypotheses. In the empirical test, this study selects 668 A-share listed companies in Shanghai and Shenzhen from 2011 to 2017 as the samples. On the important premise of achieving the goal of green and low-carbon transition, this study explores the impact of environmental decentralization on corporate green innovation by using the multiple parallel moderated? mediation model. The results show that there is an inverted U-shaped relationship between environmental decentralization and enterprise green innovation. Moderate environmental decentralization can effectively improve the level of enterprise green innovation, while the incentive distortion under a system with excessive environmental decentralization is not conducive to enterprise green innovation. The conclusion of the impact of environmental decentralization on enterprise green innovation remains valid with consideration of endogeneity.? From the perspective of patent types, environmental decentralization has a greater impact on the proportion of green invention patent applications in comparison with the proportion of green utility model patent applications (0.241, -0.100). In addition, the goal constraint of green and low-carbon transition makes the inverted U-shaped relationship curve between environmental decentralization and enterprise green innovation steeper, and higher environmental goal constraint makes an earlier inflection point of the inverted U-shaped relationship.

The mechanism analysis shows that government environmental protection input and enterprise environmental protection input play a mediating role in the influence of environmental decentralization on enterprise green innovation. Moreover, there is a threshold effect between government environmental input and enterprise environmental input on environmental decentralization and enterprise green innovation. When the levels of government environmental input and enterprise environmental input are high, environmental decentralization has a significant promoting effect on enterprise green innovation, and vice versa. At the same time, the goal constraint of green and low-carbon transition strengthens the mediating role of government environmental investment in environmental decentralization and enterprise green innovation.

Thus it is proposed that the central government should appropriately strengthen the responsibility in environmental affairs, improve the incentives of environmental affairs, and set a reasonable level of environmental decentralization, so as to effectively promote enterprises to improve the level of green innovation. Meanwhile, it is suggested that the impact of environmental decentralization on enterprise green innovation with enterprise heterogeneity and regional heterogeneity can be further analyzed in future studies, and the roles of central environmental protection input, local environmental protection input and enterprise environmental protection input in the impact of environmental decentralization on enterprise green innovation could be further subdivided.

Key Words: Green Low-carbon Transition; Environmental Decentralization; Enterprise Environmental Investment; Government Environmental Investment; Green Innovation