信息透明度、環保關注與重污染企業綠色創新

2023-10-03 20:27:14張玉明劉晗李雙

科技進步與對策 2023年8期

張玉明 劉晗 李雙

摘 要:企業信息透明度作為一種信息與治理機制,對于緩解綠色創新投融資約束具有重要作用。以2011—2020年中國A股上市重污染企業為樣本,基于內外雙重視角分析信息透明度對重污染企業綠色創新的影響。結果表明,信息透明度與重污染企業綠色創新績效正相關,來自政府和社會公眾的環保關注對上述關系發揮正向調節作用;中介機制檢驗結果表明,信息透明度主要通過降低外部融資成本和提高內部綠色創新意愿,提高重污染企業綠色創新績效。研究結論有助于識別綠色創新因素中的信息機制,為構建政府—公眾—企業的多維環境治理體系提供經驗證據和參考。

關鍵詞:信息透明度;綠色創新;環保關注;融資成本;綠色創新意愿

DOI:10.6049/kjjbydc.Q202207371

中圖分類號:F273.1

文獻標識碼:A

文章編號:1001-7348(2023)08-0118-12

0 引言

環境污染已然成為人類生存面臨的重大威脅。具有資源消耗和粗放式發展特征的重污染企業無疑是環境污染的主要源頭,因而也是當前環境治理的責任主體。如何在推動經濟發展的同時改善環境問題?從長期看,綠色創新能夠兼顧經濟效益和環境效益,對實現經濟可持續發展具有重要實踐意義。然而,一方面,由于投入與收益不匹配、失敗風險高等原因,企業實施綠色創新的短期壓力大。目前,市場力量還難以對綠色創新產生有效激勵,因而制度遵從性壓力是企業綠色創新的主要驅動力[1-3]。另一方面,制度倒逼效應對企業綠色創新的補償止于行政處罰的上限,從而缺乏有效激勵[4-5]。從企業能動性角度出發,資源約束和激勵不足是困擾企業綠色創新的首要難題[6-7]。然而,無論是內部激勵不足還是外部資源獲取渠道不暢,信息不對稱都是相關阻礙形成的重要邏輯線索。信息透明度作為衡量企業總體信息質量的重要指標,無疑為解決企業綠色創新的“內憂外患”提供了新思路[8]。那么,作為一個兼具內外監督性的信息指標,信息透明度是否對重污染企業綠色創新產生影響?如果是,其作用機制是什么?

近年來,信息機制在企業綠色創新戰略中的地位越來越重要。首先,政府對企業綠色創新活動信息具有天然劣勢,不利于環境規制和資源分配的實施。目前,政府干預行為的一個明顯趨勢是從單一的強制性手段逐步引入地區性和企業層面的環境信息披露制度[9-10]。環境信息披露通過與綠色金融政策等監督和資源手段的協同,具有明顯的綠色創新效應[9]。其次,企業自身和相關利益輸送方均要求披露企業價值信息而不僅僅是環境信息。有學者從企業信息傳遞視角出發,檢驗會計信息可比性對企業綠色創新的影響及其路徑[10]。實際上,企業綠色創新是一項復雜的系統工程,企業需要更綜合的信息披露環境改善上述內外部制約現狀,培育綠色創新發展的適宜條件與長效動力。

現有研究大多從資源約束和緩解管理者擔憂的角度探求企業綠色創新的驅動因素。本文同樣從上述兩個維度出發,探究信息透明度對企業綠色創新的影響。一方面,綠色創新活動前期投入大、收益不確定,對出資人而言存在較大資金風險。提高信息透明度理論上可以降低企業對銀行、政府以及其他外部利益相關者的信息不對稱程度,從而降低企業融資成本,進而更易獲得外部資金支持綠色創新活動。另一方面,不同于一般創新,綠色創新具有更高的失敗率與經濟效益困局,可能使管理者產生風險規避和保守意識。較高的信息透明度可以使委托人更好地觀察管理者實際投入與產出情況,提高對創新失敗的容忍度[6,11],從而減少管理者的職業憂慮,使其更好地承擔綠色環保責任,促進綠色創新。基于制度理論和利益相關理論,由于綠色創新具有積極的環境效益與社會效益,來自政府與社會公眾的環保關注也可能對會計信息透明度的作用過程產生一定綠色創新靶向作用。因此,本文另一個研究問題是,外界對環保的關注是否以及如何影響信息透明度與綠色創新的關系?

本文以2011—2020年中國A股上市重污染企業為樣本進行實證研究,討論信息透明度對重污染企業綠色創新的影響,并進一步探究外部資源獲取和內部決策治理的影響機制。此外,考慮不同維度的環保關注對信息透明度與重污染企業綠色創新關系的調節作用。

本文理論貢獻在于:第一,區別于既有研究關注外部制度與企業內部特征對綠色創新的影響,本文首次從信息機制角度出發,考察信息透明度對化解重污染企業綠色創新資源與意愿兩大阻礙的影響。基于資源依賴理論和信號理論,信息透明度通過降低重污染企業融資成本提高綠色創新水平;基于信息不對稱理論和委托代理理論,信息透明度通過提高重污染企業綠色創新意愿促進企業綠色創新,拓展了相關理論的外延。同時,信息透明度作為一種信息手段,兼具有對內、對外的雙重作用,值得學術界進一步關注。第二,詮釋環保關注如何影響重污染企業綠色創新,推動制度理論、信息不對稱理論和公司治理理論的融合思考與相關研究發展。將外部制度因素納入研究框架,分析正式制度政府環保關注和非正式制度公眾環保關注的調節效應及產生的環境效應,有利于調動企業綠色治理的積極性,為從政府和公眾層面促進綠色創新提供依據。第三,為政府部門制定相關政策提供理論指導。分析檢驗企業綠色創新困境中是否存在會計信息透明度的治理機制,反映資本市場與企業內部投資決策對于信息透明的關注,說明全面的信息披露對企業發展和決策具有有益影響。這為政府更好地發揮“扶持之手”的作用,健全監管與治理機制,要求企業提供詳細、規范的會計信息披露,保持高透明度提供依據和支持,具有一定現實意義。

1 文獻綜述

1.1 企業信息透明度及經濟后果

企業信息透明度是指向外界披露包含潛在經濟活動等企業信息的可獲得性,或直接定義為企業信息環境[8,12]。企業信息透明度是衡量企業信息披露質量水平的重要參考。以往研究多從會計信息質量角度入手,利用盈余信息等衡量信息透明度[13]。隨著概念和技術的發展,考慮到信息透明度的復雜性和單個衡量指標的片面性,學者們提出包括外部評價和信息披露質量在內的綜合測度指數。如向誠和陸靜[14]從盈余管理程度、深交所信息披露評級以及審計質量等角度構建綜合透明度指數,對企業信息透明度進行全面測度,本文也沿用這一思路。

現有關于信息透明度經濟后果的文獻主要集中在外部資本市場反應和企業活動等方面。在資本市場方面,現有研究發現信息透明度對降低股價波動性、股價崩盤風險和盈余公告慣性強度等具有一定作用[14-15]。在企業融資活動方面,鐘凱等[16]發現會計信息透明度在信貸資源配置中發揮重要作用;翟光宇和張博超[17]研究表明,在貨幣緊縮時期,會計信息透明度對公司債務融資活動存在影響,信息透明度越高,公司債務融資能力越強。在公司經營績效方面,李英利和譚夢卓[18]認為會計信息透明度對公司經營業績具有積極影響。

通過梳理已有文獻可知,現有研究主要從外部資本市場及企業內部融資、經營活動等角度驗證信息透明度的經濟后果。近期學者們開始關注信息透明度對企業研發行為的影響,如Zhong[12]研究發現,信息透明度可以緩解管理層職業生涯憂慮,提升公司研發資金配置效率。但目前來看,現有文獻依然缺乏信息透明度對綠色創新影響的研究,值得進一步探討。

1.2 企業綠色創新影響因素

早期學界對于企業綠色創新影響因素的研究主要聚焦外部制度環境,隨著企業異質性的影響日益擴大,有學者開始關注企業內部特征的影響。在外部環境驅動方面,根據作用主體不同,制度環境主要分為政府主導的正式制度環境和其他利益相關者主導的非正式制度環境。從政府角度出發,大量文獻認為環境規制是企業實施綠色創新戰略的主要驅動力[1-2]。對于中國制度環境的研究,現有文獻主要集中在強制型政策和市場型政策兩方面。強制型政策包括環保目標責任制、新環保法等[5,19];關于市場型政策的研究表明,排污權交易制度和綠色信貸政策對企業綠色創新具有積極影響[10,20]。從其他益相關者角度出發,已有研究表明,輿論環境、媒體關注等可以顯著影響企業綠色技術創新行為[21];顧客環保意識增強會向企業施加綠色壓力,對企業增加綠色創新投入具有正向作用[3]。在企業內部特征驅動方面,主要涉及企業特征、管理層特征等因素。從企業特征角度出發,王鋒正和陳方圓(2018)研究發現,企業規模、盈利能力、治理水平等特征能促進企業綠色創新。從管理層特征角度出發,有學者發現CEO家鄉認同、高管學術經歷對企業綠色創新存在積極影響[22-23]。此外,還有學者關注高管意識,并驗證高管環保認知對企業綠色技術創新具有直接促進作用或調節作用[24-25]。

學界正逐漸重視信息對重污染企業綠色創新的影響,部分文獻提示了信息透明度可能從治理方面施加潛在影響。在信息披露與綠色創新方面,從內部看,宋德勇等[26]認為企業數字化可以通過提升企業信息共享水平促進企業綠色技術創新;張俊民和王曉祺[10]研究分析會計信息可比性對企業綠色創新的影響及路徑。從外部看,孫振清和聶文鈺[27]測算發現,地方財政信息透明度對提升區域綠色創新能力具有積極影響;王馨和王營[9]基于《環境空氣質量標準》的準自然實驗發現,環保信息公開有利于推動高環境風險行業企業層面的綠色創新。在信息透明度與企業研發創新方面,Zhong[12]開創性指出,信息透明度既可以緩解管理層職業生涯憂慮從而促進企業加大研發投入力度,也可以優化研發資本配置從而有效提高研發效率;劉柏和徐小歡[28]研究發現,信息透明度可以降低高管薪酬對研發績效的敏感性,從而增強管理層主動研發的動力。

綜上可知,現有關于企業綠色創新影響因素的研究主要聚焦外部環境制度與企業內部特征,部分研究也在逐漸關注信息的作用,但忽視了信息透明度這一直接、根本的信息機制及其發揮的多重效應。信息透明度有助于降低企業與外部投資者之間、管理層與股東之間的信息不對稱程度,也是解決企業綠色創新資源與意愿困境的有效途徑。因此,探討信息透明度對企業綠色創新資源與意愿困境的紓難作用具有重要意義。

2 理論分析與研究假設

2.1 信息透明度與污染企業綠色創新

堅持綠色發展道路,積極開展綠色創新,最終實現綠色轉型,對于重污染企業自身發展與“雙碳”目標下中國經濟高質量增長具有重要現實意義。盡管現有研究普遍認同環境規制和外部壓力是企業綠色創新的主要驅動因素,但環境規制并不能解釋同一制度下企業綠色創新的異質性[29]。有研究認為,環境規制的倒逼效應對企業綠色創新的補償止于行政處罰的上限,導致缺乏有效激勵[4-5]。因此,如何提高重污染企業綠色創新的能動性,減輕外在阻礙,是學術界和實務界亟待解決的重要課題。如前所述,外源融資難題和內部管理激勵機制不完善,從資源和意愿兩方面制約了企業綠色創新發展[4,7]。鑒于信息機制在化解重污染企業綠色創新兩大阻礙方面的作用,本文從會計信息透明度入手,考察其對重污染企業綠色創新的影響。

在綠色創新過程中,主要存在兩種信息不對稱,即污染企業與外界投資者或其他利益相關者之間、企業內部管理層與公司所有者之間的信息不對稱。企業會計信息透明度能夠全面綜合反映企業會計信息及其它信息的綜合披露質量,高信息透明度能夠降低信息不對稱,有效規范、制約有關參與方。信息不對稱的改善能夠提高企業獲得政府財政支持的可能性,并吸引潛在投資者,幫助企業以較低成本獲取外部資金,從而使企業有充足的資金用于研發創新[30]。同時,會計信息透明度的提高能夠緩解企業內部信息不對稱問題,有助于股東發現管理層的自利或不合法行為,降低自身利益受侵害的風險。已有研究認為,重污染企業信息透明度的提高既能緩解企業融資約束,解決企業投資不足的問題,也可以加強對管理者的保護和監督,抑制其不正當行為。沿著這一邏輯,本文認為,提高信息透明度可以降低企業對外界的信息不對稱,降低企業融資成本。同時,信息機制也可以通過加強監督和提高契約的完備性,增強管理層承擔環保責任、自覺參與綠色創新的動機,最終提高重污染企業綠色創新績效。基于以上分析,本文提出如下假設:

H1:信息透明度越高,重污染企業綠色創新績效越好。

2.2 信息透明度、環保關注與污染企業綠色創新

盡管上文對會計信息透明度可能的內外治理效果作了詳細討論,但鑒于重污染企業綠色創新具有與一般投資行為迥異的特征,如信息泄露導致創新的潛在價值下降從而削弱對綠色創新問題的關切[12],使得會計信息透明度對企業綠色創新的作用效果存在其它可能。根據制度理論,企業生存與行為受到外部制度約束的影響。尤其對于綠色創新活動而言,其正外部性和環境效益特征使企業與外部制度緊密聯結。因此,本文進一步探討環保關注因素對會計信息透明度與企業綠色創新關系的影響。此外,為更好地鑒別這一問題,本文從降低外部融資成本和提高內部治理意愿兩個層面,分析并檢驗信息透明度對污染企業綠色創新的作用渠道。

隨著制度約束影響經濟實體行為的觀點被普遍采納,正式和非正式制度安排的互補與替代關系也得到越來越廣泛的討論。環境治理是指政府、企業、社會公眾等不同利益主體采用正式或非正式制度安排,通過協調合作共同解決問題的實踐過程[31]。隨著環境問題日益嚴峻,政府部門、社會公眾對生態環境與企業綠色表現的關注顯著提升,進而對企業綠色創新的決策行為產生重大影響。此外,根據施予對象不同,政府和社會公眾對企業綠色創新行為的影響效力存在較大差異[3]。基于此,本文區分政府環保關注與公眾環保關注兩大維度,探究多主體環保關注在信息透明度與污染企業綠色創新關系中的互動作用。

政府環保關注具有污染監督、處罰或獎勵等潛在行為的強制力保障,有利于修正信息透明度提升對綠色創新的導向性。在監督層面,徐建中等[29]研究發現,政府高度重視環保問題,將環保作為評價企業合法性和聲譽的重要指標。為規避政府制度壓力下的法律風險,企業會通過實施綠色創新提高規制合法性。因此,政府環保關注會強化信息透明度對企業內部的治理效應。在政府環保關注度高的環境中,為避免潛在的政治風險和法律制裁,企業會格外關注環境合法性,從而提升信息透明度對企業綠色創新意愿的治理效果,最終提升綠色創新水平。在激勵層面,合法性是一種資源獲取工具。重污染企業在實現生產經營目標的過程中,需要承擔企業環境成本,因而政府會通過環保補助等措施激發企業“綠化”的積極性[32]。同時,政府關注方向也會影響銀行等相關投資方行為。在政府環保關注度高的環境中,信息透明度高的重污染企業更容易獲得財政補貼、銀行信貸等創新支持,緩解融資困境,有助于企業進行綠色創新投資。因此,政府對環保問題的關注會影響污染企業自身和外部投資方的行為動機,進而影響信息透明度對綠色創新的作用效果。

社會公眾的環保參與同樣具有一定外部監督效力,但也更容易受到質疑。由于當前我國正式制度發展不完善,非正式治理機制或可有效補充與塑造公司財務行為[27]。越來越多的研究證實,公眾環保參與對強化政府規制壓力、降低信息不對稱以及企業綠色行為動機具有直接影響[33-34]。也有研究認為非正式環保參與對環境污染的緩解效應弱于正式環境規制,如韓超和張偉廣[35]發現公眾信訪無法減少環境污染。因此,受制于強制力和影響力,公眾作為污染企業的遠端利益相關者,對企業信息透明度與重污染企業綠色創新關系的作用效力有限。基于此,本文提出如下假設:

H2a:政府環保關注在信息透明度與重污染企業綠色創新之間具有正向調節作用;

H2b:公眾環保關注在信息透明度與重污染企業綠色創新之間不具有調節作用。

2.3 融資成本的影響機制分析

信息透明度可以緩解重污染企業的外部資源限制,進而改善企業綠色創新的基礎環境。根據資源依賴理論,企業自身資源是有限的,企業創新績效與外部資源獲取息息相關[36]。特別是對于綠色創新而言,資源約束是其面臨的主要外部障礙[6]。重污染企業要想實現綠色轉型,必須進行長期、大量的資金投入,企業內部資金往往很難支撐。融資成本是制約企業借貸資金供需的重要因素,重污染企業綠色創新的風險與收益不確定性更高,在融資市場上面臨更大歧視[9]。

企業信息透明度對市場資源配置效率與企業資源獲取的影響具有異質性。根據信息不對稱理論和信號理論,企業信息披露不足、資本市場信息中介不成熟和信息接收能力的限制將影響信息傳播以及創新資源從資本市場到企業的配置。由于信息不透明可能傳遞出消極或問題信號,從而影響投資者對企業及其投資行為的風險判斷,導致企業融資面臨高門檻、高成本,進而限制企業綠色創新投資[37-38]。相反,信息透明度高的企業更能傳遞出企業實際經營情況和發展前景,塑造良好的企業形象和市場形象,從而緩解綠色創新面臨的融資困境[2]。已有研究證實,與環保相關的信息披露有助于緩解企業融資約束,促進企業綠色創新。從融資角度出發,更廣泛的信息披露被證實對綠色創新具有積極影響。張俊民和王曉祺[10]研究發現,提高會計信息可比性可以緩解企業融資約束,進而有助于企業綠色創新。因此,本文認為信息透明度綜合指標可能更有助于政府和投資者了解企業實際情況和具體融資風險,從而降低信息不對稱造成的融資成本,促進企業綠色轉型。基于以上分析,本文提出如下假設:

H3:信息透明度可以通過降低重污染企業融資成本促進企業綠色創新。

2.4 內部治理意愿的影響機制分析

信息透明度通過完善企業內部激勵與容忍機制,增強管理層承擔環保責任的動機,進而促進企業綠色創新。根據信息不對稱理論與委托代理理論,由于信息不對稱、利益不一致和契約不完全等因素的存在,管理層可能出于以下動機不愿意開展綠色創新活動:一是綠色投入的收益周期長且具有外部性特征,往往不符合管理者短期利益目標的傾向,由于缺乏有效監督,管理層存在不進行或操縱綠色創新的空間;二是綠色創新失敗風險高,信息不對稱導致股東和外界不能對管理層的真實努力形成客觀認知,愈發增加管理層的職業憂慮。因此,管理層主觀上參與綠色行動、實施綠色創新的動機不足。

信息透明度可以通過信息機制彌補企業監督與激勵機制的不足,提高管理層承擔綠色創新責任的意愿。近期的創新研究發現,容忍早期失敗和長期激勵是激發管理層創新意愿的有效方法[6,11]。信息透明度不僅是一種監督機制,也是一種激勵和寬容機制。一方面,更透明的信息披露向股東和外界傳遞出管理層的真實努力和相關績效,便于股東實施監督行為,降低管理者對投資者權益侵害的風險,保證資金被更好地用于研發創新和投資者關注的問題。另一方面,高信息透明度有助于提高企業對綠色創新風險的事前容忍度,保護管理者承擔綠色責任,積極進行綠色投入。現有研究表明,高透明度可以幫助管理者向股東提供更詳細的行動信息,從而降低股東在綠色創新問題上獲取信息的“噪音”,進而減輕管理者對創新不確定性的擔憂,使其免受不恰當的職業風險影響[12]。此外,考慮到外界對重污染企業的合法性要求,管理者職業風險還可能來自政府和利益相關者對環境問題的要求。因此,信息透明度的提高也可能在更大范圍形成對管理者綠色努力的監督與激勵。基于以上分析,本文提出如下假設:

H4:信息透明度可以通過提高重污染企業內部綠色創新治理意愿,促進企業綠色創新。

3 研究設計

3.1 樣本選擇與數據來源

本文以2011—2020年中國A股重污染上市公司數據為樣本,實證檢驗信息透明度對重污染企業綠色創新活動的影響。以重污染企業為研究樣本,主要是由于重污染企業是微觀污染排放的主體和主要規制對象,研究重污染企業的綠色轉型之路具有較大的現實價值。本文公司財務數據主要來源于國泰安數據庫(CSMAR),上市企業綠色創新數據來源于CNRDS數據庫。為避免異常樣本對實證分析的干擾,本文按以下步驟對數據進行處理:①剔除金融、保險業上市公司;②剔除ST和退市公司;③剔除關鍵指標披露不完全、存在缺失的樣本;④對所有連續性變量進行上下1%水平的縮尾處理,所有回歸均匯報穩健標準誤。

3.2 變量測量

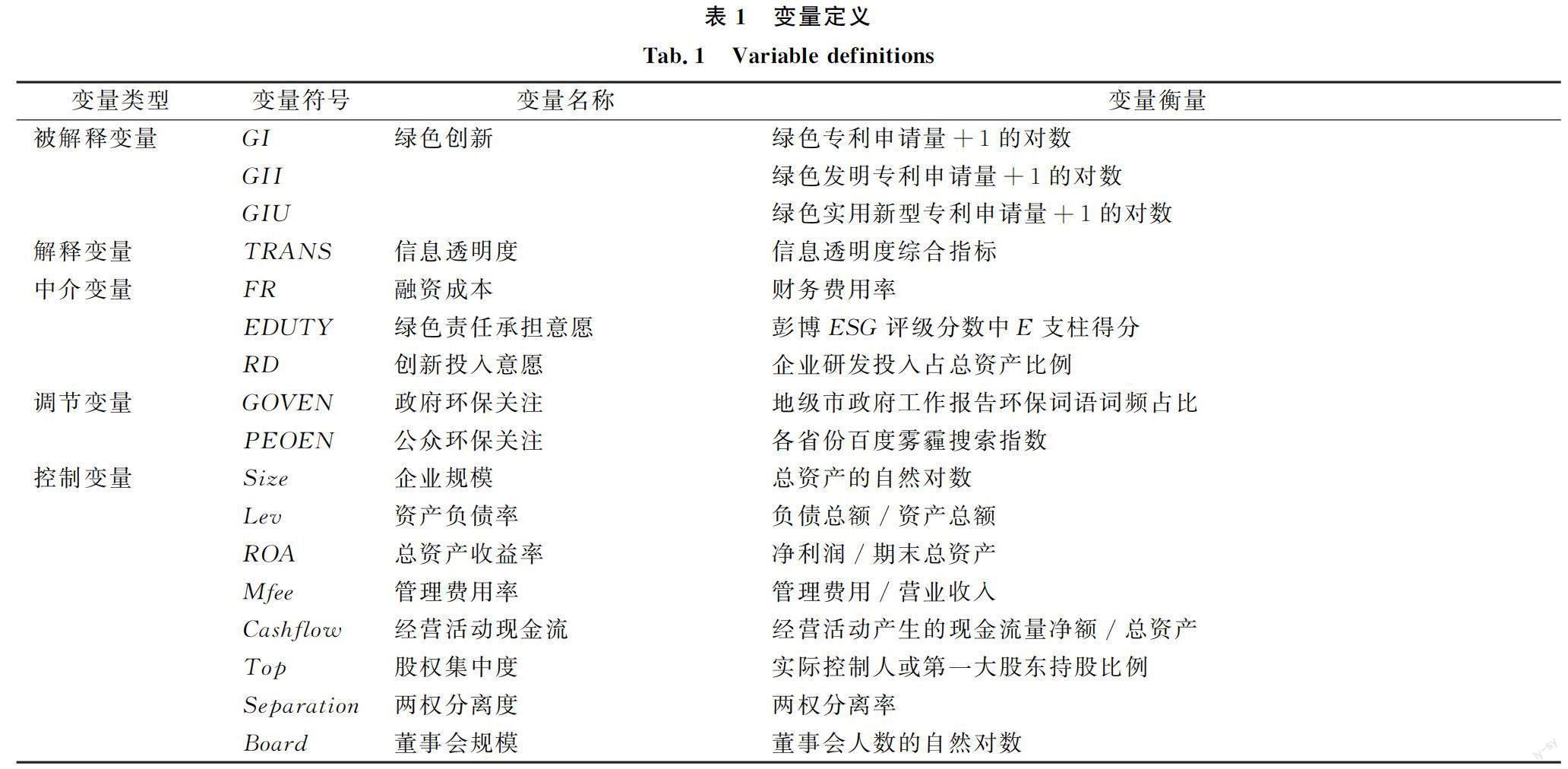

(1)被解釋變量。本文被解釋變量為企業綠色創新,從創新績效(GI)維度進行衡量。借鑒王馨和王營[9]的處理方法,以企業綠色專利申請量作為綠色創新的代理變量,并對發明專利和實用新型專利加以區分。

(2)解釋變量。本文解釋變量為會計信息透明度(TRANS)。綜合前述分析,借鑒向誠和陸靜[14]的做法,構建信息透明度綜合指標進行測度,具體包含盈余質量、深交所對上市公司信息披露考評分值、分析師跟蹤人數、分析師盈余預測準確性以及公司當年是否聘請“四大”審計5個方面。TRANS值越大,透明度越高。

(3)調節變量。本文調節變量環保關注包括政府環保關注和公眾環保關注兩個維度。運用Python軟件,對地級市政府工作報告文本進行分詞統計,計算得到環保相關詞語占全文詞頻的比重,用于衡量政府環保關注(GOVEN)。參照吳力波等[39]的做法,采用百度霧霾搜索指數刻畫公眾環保關注(PEOEN)。

(4)中介變量。本文中介變量從降低融資成本和提高高管綠色創新意愿兩個層面進行選擇。財務費用率是衡量企業融資成本的常用指標,能夠反映企業融資產生的綜合成本,財務費用率降低意味著企業外源融資成本降低。因此,本文使用財務費用率(FR)衡量企業融資成本。對于高管綠色創新意愿的衡量,本文從綠色責任承擔和創新責任承擔兩個方面考察。其中,綠色責任(EDUTY)用彭博(Bloomberg)ESG評分中的E支柱評分即環境責任表現衡量;創新責任(RD)用企業研發投入強度衡量。

(5)控制變量。本文選取以下控制變量:企業規模(Size),用企業總資產的自然對數值度量;資產負債率(Lev),用總負債與總資產之比衡量;總資產收益率(ROA),用利潤總額與企業總資產之比度量;管理費用率(Mfee),用管理費用占營業收入之比衡量;經營活動現金流(Cashflow),以經營活動現金流量與總資產之比衡量;股權集中度(Top),用第一大股東持股比例衡量;兩權分離度(Separation),用最終控制人的控制權與現金流權的分離程度衡量;董事會規模(Board),用董事會人數的自然對數值度量。具體變量定義見表1。

3.3 模型設定

本文主要采用混合OLS回歸模型對H1進行檢驗,模型設定如下:

GI(GII/GIU)i,t=α0+β1TRANSi,t+λControl+γt+μi+εi.t(1)

式中,GI是企業綠色創新績效,TRANS為解釋變量企業信息透明度,i、t分別表示企業和年份。Control代表控制變量集合,本文控制行業固定效應和時間固定效應。系數β1表示信息透明度對重污染企業綠色創新的影響效果,如果β1顯著為正,則H1得到驗證。

為檢驗H2a、H2b,探討政府、公眾環保關注對企業信息透明度與重污染企業綠色創新關系的調節作用,進一步構建模型如下:

GI(GII/GIU)i,t=α0+β1TRANSi,t+β2Moderatori,t+β3TRANSi,t×Moderatori,t+λControl+γt+μi+εi,t(2)

式中,Moderator為調節變量,TRANS×Moderatori,t為企業信息透明度與環保關注的交乘項,用于考察政府、公眾環保關注對企業信息透明度與企業綠色創新關系的調節效應。β3是本文主要關注的系數,其余變量含義同式(1)。

4 實證分析結果

4.1 主要變量描述性統計

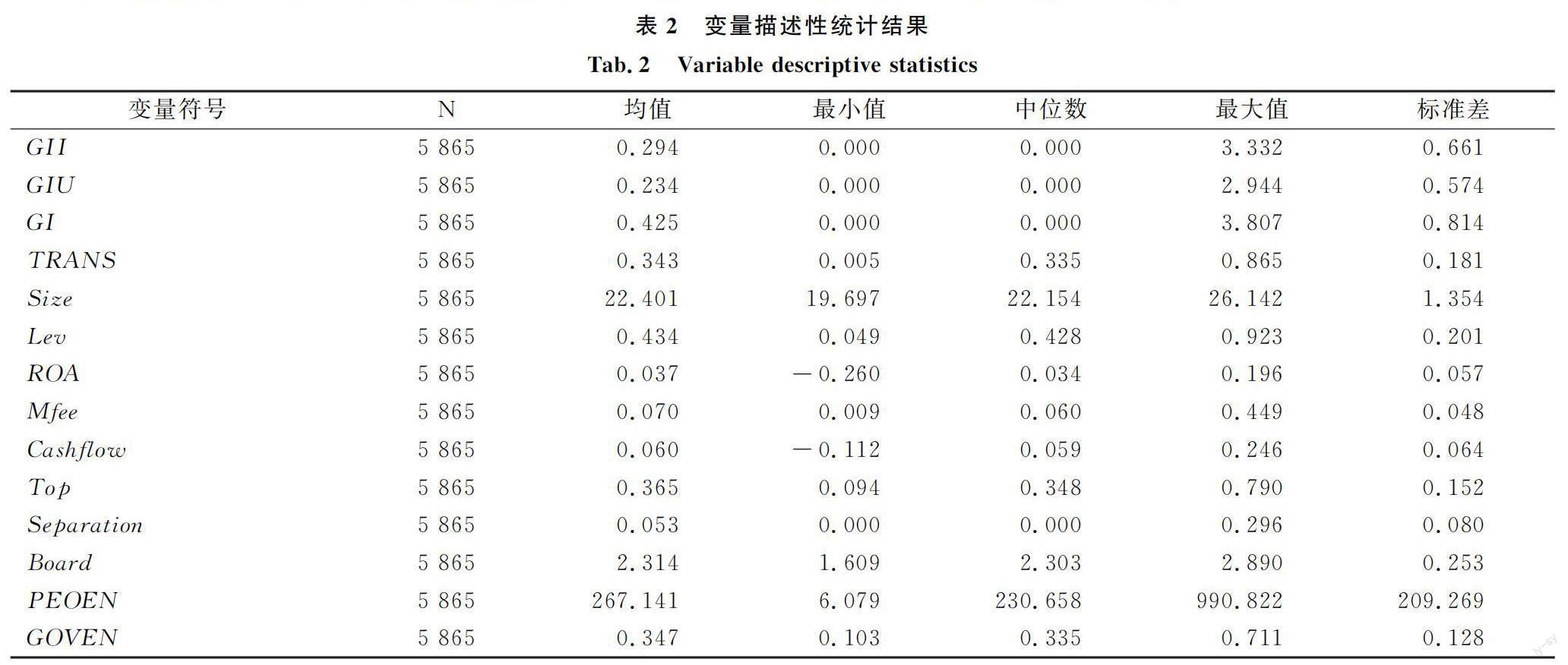

表2報告了主要變量的描述性統計結果,基準回歸樣本中共有5 865個樣本觀測值。企業綠色創新(GI)的均值為0.425,最小值和中位數都為0,說明目前重污染企業綠色創新整體水平仍然偏低。其它控制變量的描述性統計結果與現有研究和實際情況基本接近。

4.2 基準回歸分析

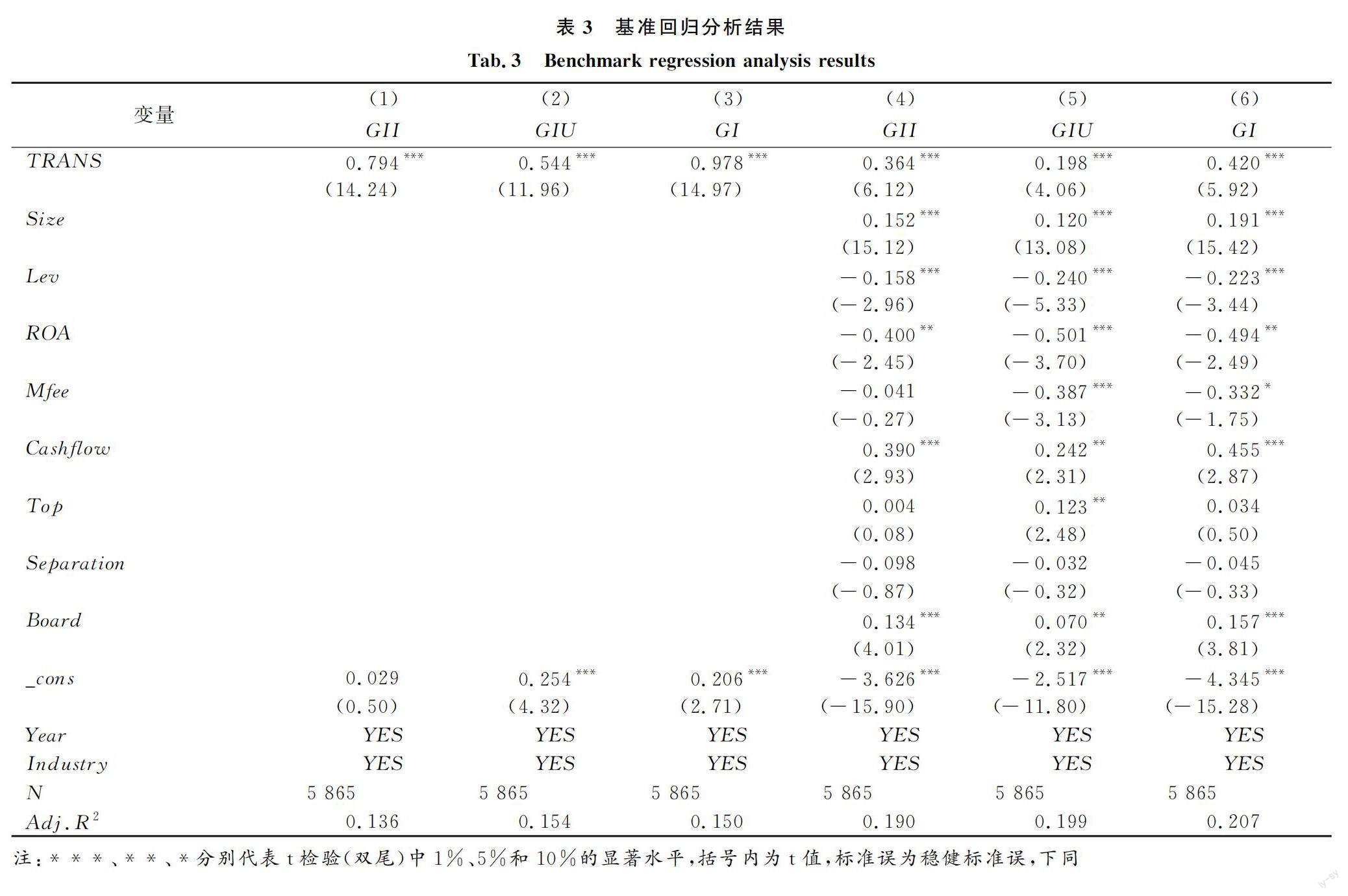

表3報告了信息透明度對重污染企業綠色創新直接影響的基準回歸結果,其中,列(1)~(3)為初始回歸結果,列(4)~(6)為加入控制變量后的回歸結果。結果顯示,信息透明度(TRANS)的系數始終在1%的水平上顯著為正,表明信息透明度對重污染企業綠色創新存在正向促進作用,H1得到驗證。

4.3 環保關注的調節作用檢驗

表4報告了不同維度環保關注對信息透明度與重污染企業綠色創新關系調節效應的回歸結果,其中,列(1)~(3)為公眾環保關注的影響,列(4)~(6)為政府環保關注的影響。與分析結果不一致的是,公眾環保關注與信息透明度的交乘項在1%的水平上顯著為正,主效應項不顯著。這說明在高公眾環保關注度環境中,信息透明度對污染企業綠色創新績效的促進作用更顯著。同時,政府環保關注與企業信息透明度的交乘項在1%的水平上顯著為正,表明政府環保關注能夠增強信息透明度對重污染企業綠色創新的促進效應。值得注意的是,在調節效應模型中,信息透明度對重污染企業綠色創新的影響由TRANS和交乘項(TRANS*PEOEN或TRANS*GOVEN)的系數共同決定。在加入交乘項后,部分模型的主效應項符號發生變動,但鑒于PEOEN、GOVEN均為大于0的變量,參照已有研究,并不會對結論造成沖擊[40-41]。以上實證結果也為打破“公眾環保訴求無用”的有關論斷提供了反面證據,印證了政府規制和公眾環保訴求對企業綠色創新的積極作用,為政府、企業、公眾三方共治的環境治理理論和實踐提供了重要啟示和參考價值。

4.4 中介作用檢驗

本文基準回歸結果證實,提高信息透明度有助于重污染企業綠色創新表現的提升。正如前文理論分析所述,信息透明度影響效果的發揮,背后的邏輯在于化解重污染企業外部資源約束和內部綠色創新意愿方面的阻礙。因此,本文檢驗信息透明度是否在上述關系中發揮中介作用,以厘清其內在機制。

4.4.1 融資成本的中介機制檢驗

為檢驗降低融資成本的中介作用是否真實存在,本文參照溫忠麟等[42]的做法,構建如下中介效應模型:

GIi,t=α0+α1TRANSi,t+βControli,t+μi+λt+εi.t(3)

Mediatori,t=α0+α1TRANSi,t+βControli,t+μi+λt+εi.t(4)

GIi,t=α0+α1TRANSi,t+α2Mediatori,t+βControli,t+μi+λt+εi.t(5)

其中,Mediator為中介變量,具體使用上文定義的融資成本(FR)衡量。表5回歸結果顯示,企業信息透明度通過降低融資成本促進重污染企業綠色創新。列(2)中融資成本的估計系數在1%的水平上顯著為負,表明企業信息透明度的提高有助于降低企業融資成本。列(3)報告了融資成本的中介效應檢驗結果,可以看出,融資成本的估計系數在1%的水平上顯著為負,同時企業信息透明度的估計系數依然顯著為正,說明融資成本在企業信息透明度對重污染企業綠色創新的影響機制中具有部分中介效應。更進一步,在Sobel檢驗中,融資成本的z統計值為5.47,在1%的水平上顯著,中介效應占總效應的比重為12.63%。

4.4.2 內部治理意愿的中介機制檢驗

為檢驗內部治理意愿的中介作用是否存在,本文參照溫忠麟等[42]的做法,構建如下中介效應模型:

GIi,t=α0+α1TRANSi,t+βControli,t+μi+λt+εi.t(6)

Mediatori,t=α0+α1TRANSi,t+βControli,t+μi+λt+εi.t(7)

GIi,t=α0+α1TRANSi,t+α2Mediatori,t+βControli,t+μi+λt+εi.t(8)

其中,Mediator為中介變量。為兼顧綠色創新的完全維度,本文基于數據可得性考量,使用研發投入意愿(RD)和綠色責任承擔意愿(EDUTY)衡量內部治理意愿,回歸結果如表6所示,其中,列(1)~(3)是研發投入意愿的檢驗結果,列(4)~(6)是綠色責任承擔意愿的檢驗結果。

結果顯示,信息透明度通過提高企業內部治理意愿促進重污染企業綠色創新。列(2)中研發投入意愿的估計系數在1%的水平上顯著為正,表明企業信息透明度有助于提高企業研發投入意愿;列(3)中研發投入意愿的估計系數在1%的水平上顯著為正,同時信息透明度的估計系數依然顯著,說明研發投入意愿在信息透明度對重污染企業綠色創新的影響機制中起到部分中介效應。更進一步,在Sobel檢驗中,研發投入意愿的z統計值為8.05,在1%的水平上顯著,中介效應占總效應的比重為28.56%。列(5)中綠色責任承擔意愿的估計系數在1%的水平上顯著為正,表明信息透明度有助于提高重污染企業綠色責任承擔意愿;列(6)中綠色責任承擔意愿的估計系數在1%的水平上顯著為正,同時信息透明度的估計系數依然顯著,說明綠色責任承擔意愿在企業信息透明度對重污染企業綠色創新的影響機制中發揮部分中介效應。更進一步,在Sobel檢驗中,綠色責任承擔意愿的z統計值為4.28,在1%的水平上顯著,中介效應占總效應的比重為16.57%。

4.5 穩健性檢驗

4.5.1 更換關鍵變量

對于企業信息透明度的衡量,除構建綜合指標外,運用密切相關的會計信息進行單一指標衡量也是學界普遍采用的做法。為此,本文借鑒王化成等[43]的做法,使用企業過去3年操縱性應計絕對值的均值作為衡量企業信息透明度的反向替代指標,回歸結果如表7所示。

結果顯示,會計信息不透明度指標(Opaque)與綠色創新總量在10%的水平上顯著為負,且對非發明專利的抑制效果更強。該結果與本文基準回歸結果基本一致,證明結論具有穩健性。

4.5.2 采用滯后項回歸

由于創新活動效果存在一定滯后性,信息透明度對企業綠色創新績效可能具有滯后的促進作用。為避免滯后效應對模型估計結果造成偏誤,本文進一步將滯后一期、滯后兩期的綠色創新專利產出帶入原模型重新進行回歸,結果如表8所示。

結果顯示,無論是滯后一期還是滯后兩期處理后,信息透明度對重污染企業綠色創新的驅動效果均十分顯著,為支撐本文核心結論提供了進一步的證據參考,同時表明信息透明度對企業綠色創新績效具有穩定持久的促進效果。

4.5.3 排除其它遺漏變量的影響

考慮到信息透明度對重污染企業綠色創新的作用效果可能受到行業特征以及各省份發展水平、制度環境等因素的影響,為進一步排除缺失變量偏誤的干擾,本文納入省份和“行業×年度”高維固定效應進行檢驗,以控制更高維度差異的影響,回歸結果與基準回歸結果基本保持一致,印證了本文研究結論的穩健性。

5 結語

5.1 結論

本文從信息機制角度出發,探索信息透明度對企業綠色創新的關鍵作用,試圖為我國重污染企業綠色治理與綠色發展之路提供有效參考。本文以2011—2020年我國重污染上市公司作為研究樣本,發現信息透明度是提升重污染企業綠色創新水平的重要因素,具有化解綠色創新資源與意愿阻礙的雙重作用,同時環保關注可以顯著增強這種積極作用。具體結論如下:首先,信息透明度對重污染企業綠色創新績效的提升具有顯著促進作用,且對發明專利和非發明專利具有一致的促進作用,這一結論經過一系列穩健性檢驗后依然成立。其次,信息透明度與重污染企業綠色創新的正向關系受到外界環保關注的影響,政府環保關注和公眾環保關注均能顯著增強信息透明度對重污染企業綠色創新績效的促進作用。這一結論不僅強化了政府行為的強制力保障,也打破了“公眾環保訴求無用”的有關論斷。無論外界壓力的作用主體是具有強制規制力的政府還是缺乏強制力的社會公眾,其環保關注均對信息透明度與重污染企業綠色創新的關系起到正向調節作用,可為政府、企業、公眾三方共治的環境治理理論和實踐提供參考。最后,中介檢驗結果表明,信息透明度能夠降低重污染企業融資成本,顯著提高企業綠色創新意愿,從而提高企業綠色創新績效。因此,信息透明度能夠對重污染企業發揮雙重效應,通過化解綠色創新資源與意愿不足的雙重困境影響重污染企業綠色創新表現。

5.2 政策啟示

基于上述實證分析結果,為踐行中國企業綠色轉型提出以下建議:

第一,提高企業會計信息透明度和綠色創新失敗容忍度。信息機制對綠色創新具有扶持與糾偏作用,可以通過發揮多重效應助力重污染企業綠色轉型。具體而言,企業應完善內部控制與信息傳遞機制,加強內部治理環境建設,定期開展企業內部控制體系評價,為信息發揮真實、有效的作用創造良好條件,促進企業綠色創新發展。同時,由于綠色創新活動的不確定性與管理層任期短且業績考核注重求穩之間存在互斥,導致管理層忽視有利于長期效益的綠色投入。因此,企業應正確認識信息透明對管理者的激勵與保護作用,通過信息機制提升綠色創新失敗容忍度,建立激勵相容的管理層業績考核標準,鼓勵其積極承擔綠色創新責任,作出可持續性的綠色創新投資決策。

第二,政府要充分發揮引導與扶持作用。一方面,針對環境規制存在的問題,積極探索科學合理的環境保護監管措施,定期進行優化、更新,加強對環保的關注,引導和推動企業進行綠色創新。同時,進一步完善、規范環境規制執行標準,充分考慮企業異質性,各地方政府要因地制宜,根據當地企業發展水平、產業結構特點等制定相應政策,避免“一刀切”。另一方面,加大對企業綠色創新的扶持力度,通過發放綠色研發補貼、大型研發設備購置減稅降費、建立技術開放共享平臺等緩解企業資源約束困境,增強企業綠色轉型發展動力。

第三,將綠色創新理念融入公眾生活,拓寬社會公眾環保參與渠道,完善公眾溝通與反饋機制。相關部門要加強宣傳,倡導綠色生活方式,推動全民參與環保,通過支持綠色商品等途徑倒逼企業進行綠色創新。完善環境信訪制度,成立信訪投訴工作專班,妥善處理公眾環境信訪投訴。隨著網絡信息平臺的發展,鼓勵公眾通過媒體等第三方渠道“發聲”,確保公眾的環保訴求得到及時反饋,促進政府、企業和公眾等主體間的信息互動,進而助力企業綠色發展。

參考文獻:

[1]CHEN X, YI N, ZHANG L, et al. Does institutional pressure foster corporate green innovation? evidence from China's top 100 companies[J]. Journal of Cleaner Production, 2018,188:304-311.

[2]BERRONE P, FOSFURI A, GELABERT L, et al. Necessity as the mother of “green” inventions: institutional pressures and environmental innovations[J]. Strategic Management Journal, 2013, 34(8):891-909.

[3]HUANG X X, HU Z P, LIU C S, et al. The relationships between regulatory and customer pressure, green organizational responses, and green innovation performance[J]. Journal of Cleaner Production, 2016,112:3423-3433.

[4]李青原,肖澤華.異質性環境規制工具與企業綠色創新激勵——來自上市企業綠色專利的證據[J].經濟研究,2020,55(9):192-208.

[5]陶鋒,趙錦瑜,周浩.環境規制實現了綠色技術創新的“增量提質”嗎——來自環保目標責任制的證據[J].中國工業經濟,2021,38(2):136-154.

[6]MANSO G. Motivating innovation[J]. Journal of Finance, 2011, 66(5):1823-1860.

[7]蘇冬蔚,連莉莉.綠色信貸是否影響重污染企業的投融資行為[J].金融研究,2018,61(12):123-137.

[8]BUSHMAN R M, PIOTROSKI J D, SMITH A J. What determines corporate transparency[J]. Journal of Accounting Research, 2004, 42:207-252.

[9]王馨,王營.環境信息公開的綠色創新效應研究——基于《環境空氣質量標準》的準自然實驗[J].金融研究,2021,64(10):134-152.

[10]張俊民,王曉祺.會計信息可比性對綠色創新的影響及路徑研究[J].中央財經大學學報,2020,40(12):52-66.

[11]TIAN X, WANG T Y. Tolerance for failure and corporate innovation[J]. Review of Financial Studies, 2014, 27(1):211-255.

[12]ZHONG R. Transparency and firm innovation[J]. Journal of Accounting and Economics, 2018, 66(1):67-93.

[13]黎文靖,孔東民.信息透明度、公司治理與中小股東參與[J].會計研究,2013,34(1):42-49,95.

[14]向誠,陸靜.公司透明度與盈余公告慣性——基于投資者關注的實證研究[J].管理科學,2020,33(3):138-154.

[15]江婕,王正位,龔新宇.信息透明度與股價崩盤風險的多維實證研究[J].經濟與管理研究,2021,42(2):53-65.

[16]鐘凱,程小可,張偉華.貨幣政策、信息透明度與企業信貸期限結構[J].財貿經濟,2016,37(3):60-77.

[17]翟光宇,張博超.貨幣政策、公司債務融資與會計信息透明度——基于2004—2014年中國上市公司數據的實證分析[J].國際金融研究,2017,33(5):36-45.

[18]李英利,譚夢卓.會計信息透明度與企業價值——基于生命周期理論的再檢驗[J].會計研究,2019,40(10):27-33.

[19]王曉祺,寧金輝.強制社會責任披露能否驅動企業綠色轉型——基于我國上市公司綠色專利數據的證據[J].審計與經濟研究,2020,35(4):69-77.

[20]陸菁,鄢云,王韜璇.綠色信貸政策的微觀效應研究——基于技術創新與資源再配置的視角[J].中國工業經濟,2021,38(1):174-192.

[21]張玉明,邢超,張瑜.媒體關注對重污染企業綠色技術創新的影響研究[J].管理學報,2021,18(4):557-568.

[22]HE K, CHEN W, ZHANG L. Senior managements academic experience and corporate green innovation[J]. Technological Forecasting and Social Change, 2021,166:120664.

[23]REN S, WANG Y, HU Y, et al. CEO hometown identity and firm green innovation[J]. Business Strategy and the Environment, 2021,30(2):756-774.

[24]曹洪軍,陳澤文.內外環境對企業綠色創新戰略的驅動效應——高管環保意識的調節作用[J].南開管理評論,2017,20(6):95-103.

[25]李亞兵,夏月,趙振.高管綠色認知對重污染行業企業績效的影響:一個有調節的中介效應模型[J].科技進步與對策,2022,40(7):158-168.

[26]宋德勇,朱文博,丁海.企業數字化能否促進綠色技術創新——基于重污染行業上市公司的考察[J].財經研究,2022,48(4):34-48.

[27]孫振清,聶文鈺.碳中和目標下財政信息透明度對區域綠色創新能力的影響——基于空間溢出效應與門檻效應雙重視角[J].科技進步與對策,2021,38(24):58-66.

[28]劉柏,徐小歡.信息透明度影響企業研發創新嗎[J].外國經濟與管理,2020,42(2):30-42.

[29]徐建中,貫君,林艷.制度壓力、高管環保意識與企業綠色創新實踐——基于新制度主義理論和高階理論視角[J].管理評論,2017,29(9):72-83.

[30]林煜恩,李欣哲,盧揚,等.管理層語調的信號和迎合:基于中國上市企業創新的研究[J].管理科學,2020,33(4):53-66.

[31]王育寶,陸揚,王瑋華.經濟高質量發展與生態環境保護協調耦合研究新進展[J].北京工業大學學報(社會科學版),2019,19(5):84-94.

[32]盛麗穎,馮艷茹.政府補助能提高企業社會責任嗎——基于中國重污染上市企業的經驗證據[J].財經問題研究,2022,44(2):84-94.

[33]鄭思齊,萬廣華,孫偉增,等.公眾訴求與城市環境治理[J].管理世界,2013,29(6):72-84.

[34]張國興,雷慧敏,馬嘉慧,等.公眾參與對污染物排放的影響效應[J].中國人口·資源與環境,2021,31(6):29-38.

[35]韓超,張偉廣,單雙.規制治理、公眾訴求與環境污染——基于地區間環境治理策略互動的經驗分析[J].財貿經濟,2016,37(9):144-161.

[36]PFEFFER J, SALANCIK G R. The external control of organizations:a resource dependence perspective[M]. New York:Harper and Row Publishers,1978.

[37]吳璇,田高良,李玥婷,等.經營信息披露與股票收益聯動——基于財務報告文本附注的分析[J].南開管理評論,2019,22(3):173-186,224.

[38]王帆,許諾,章琳,等.年報預約披露延遲與企業創新[J].會計研究,2020,41(8):159-177.

[39]吳力波,楊眉敏,孫可哿.公眾環境關注度對企業和政府環境治理的影響[J].中國人口·資源與環境,2022,32(2):1-14.

[40]顧雷雷,彭楊.慈善捐贈對企業績效的影響——企業生命周期的調節作用[J].管理評論,2022,34(3):243-254.

[41]黃亮雄,馬明輝,王賢彬.經濟增長目標影響了企業風險承擔嗎——基于市場和政府雙重視角的考察[J].財經研究,2021,47(1):62-76,93.

[42]溫忠麟.張雷,侯杰泰,等.中介效應檢驗程序及其應用[J].心理學報,2004,36(5):614-620.

[43]王化成,曹豐,葉康濤.監督還是掏空:大股東持股比例與股價崩盤風險[J].管理世界,2015,31(2):45-57,187.

(責任編輯:陳 井)

Information Transparency, Environmental Protection Concern and

Green Innovation of Heavily Polluting Enterprises

Zhang Yuming,Liu Han,Li Shuang

(School of Management , Shandong University , Jinan 250100 , China)

Abstract:Environmental pollution has become a major threat to human survival. In order to achieve high-quality economic development and environmental protection, green innovation that takes into account economic and environmental benefits is an inevitable choice for enterprises. Green innovation is an essential part in dealing with climate change, and it has important practical significance for realizing sustainable economic development. As an information and governance mechanism, corporate information transparency plays an important role in resolving the difficulties in the financing and investment of green innovation.

This paper analyzes the impact of information transparency on the green innovation of heavily polluting enterprises from the internal and external perspectives with the samples of the listed heavily polluting enterprises in Shanghai and Shenzhen Stock Exchanges from 2011 to 2020. The results show that information transparency can significantly improve the green innovation performance of heavily polluting enterprises. Environmental protection concern from the government and the public can play a positive role in the relationship between information transparency and green innovation of heavily polluting enterprises. The mechanism test results show that information transparency mainly affects the green innovation performance of heavily polluting enterprises by alleviating external financing costs and promoting internal green innovation willingness.

This study makes several contributions to the literature. Firstly, it examines the impact of information transparency on alleviating the “resource” and “willingness” barriers to green innovation in heavily polluting enterprises from the perspective of information mechanisms for the first time, and enriches relevant theories. At the same time,information transparency has both internal and external functions which deserve further attention from the academic community. Secondly, this paper further incorporates external institutional factors into the research framework, analyzes the moderating effect and environmental effect of the “formal institution” of government environmental protection concern and the “informal institution” of public environmental protection concern, which can be conducive to inspiring the enthusiasm of enterprises in green governance, and provides supports for promoting green innovation from the government and public levels. At the same time, it has promoted the integration of institutional theory, information asymmetry theory, and corporate governance theory, as well as the development of relevant research. Thirdly, it provides a foundation for the government to play the role of “supporting hand”, improve and optimize supervision and governance so that enterprises are guided to provide detailed and standardized accounting information disclosure, and maintain high level of? information transparency, which has certain practical significance.

According to the research conclusions, the following policy implications are drawn. Firstly, it is essential to improve the transparency of corporate accounting information and the tolerance of green innovation failure. The information mechanism plays a supporting and rectifying role in green innovation, and can help heavily polluting enterprises realize green transformation through multiple effects. Therefore, enterprises should improve their internal control and information transmission mechanisms, create a good foundation for information to play a real and effective role, and then promote green innovation of enterprises. In addition, enterprises should correctly understand the incentive and protection roles of information transparency for company managers, and improve the tolerance of green innovation failure through the? information mechanism. Secondly, the government should give full play to the roles of “guide” and “supporter”. On the one hand, the government should actively explore reasonable environmental protection regulatory measures, and keep optimizing them; it is worth noting that given the heterogeneity of enterprises, local governments should adopt policies tailored to local conditions. On the other hand, the government should increase the investment and support for enterprise green innovation.Thirdly, it is critical to integrate green innovation into public life, broaden the channels for public participation in environmental protection, and improve the public communication and feedback mechanism. Relevant government departments should give publicity to a green lifestyle, and encourage the public to take environmental protection participation as their own responsibility; they also need to improve the environmental petition system, encourage the public to express their opinions through the media and other channels, and further strengthen the information interaction among the government, enterprises and the public so as to benefit the green development process of enterprises.

Key Words:Information Transparency; Green Innovation; Environmental Protection Concern; Financing Costs; Green Innovation Willingness