新租賃準則下經營租賃承租人所得稅會計探析

2023-09-25 00:53:40吳風奇正高級會計師劉洋

商業會計 2023年17期

關鍵詞:差異

吳風奇(正高級會計師)劉洋

(湖南工業大學經貿學院 湖南 株洲 412007)

財政部修訂發布的《企業會計準則第21 號——租賃》(以下簡稱“新租賃準則”),進一步完善了我國的企業會計準則體系,是我國會計準則與國際財務報告準則保持持續全面趨同的重要成果。本文從承租人的角度出發,結合案例對經營租賃承租人稅會處理和稅會差異進行了詳細分析。

一、新租賃準則下承租人會計處理的相關規定

新租賃準則規定,在租賃期開始日,承租人應當對租賃確認使用權資產和租賃負債。使用權資產,是指承租人可在租賃期內使用租賃資產的權利。

(一)使用權資產與租賃負債初始計量

使用權資產按照成本進行初始計量,該成本包括:租賃負債的初始計量金額付款額現值、預付租賃付款額、初始直接費用以及預計將發生的拆移、復原或恢復的成本,存在租賃激勵的,應扣除已享受的租賃激勵金額。

租賃負債是按照租賃期開始日尚未支付的租賃付款額的現值進行初始計量。

(二)使用權資產與租賃負債后續計量

在新租賃準則下,后續承租人將對使用權資產采用成本模式計量,對租賃負債采用實際利率法攤銷確認租賃期內各個期間的利息。

綜上,新租賃準則下經營租賃承租人的具體會計處理如下:

初始計量:

借:使用權資產

租賃負債——未確認融資費用

貸:租賃負債——租賃付款額

后續計量:

1.攤銷利息:

借:財務費用

貸:租賃負債——未確認融資費用

2.支付租金:

借:租賃負債——租賃付款額

貸:銀行存款

3.計提折舊:

借:主營業務成本∕管理費用∕制造費用∕銷售費用

貸:使用權資產累計折舊

二、企業所得稅法對經營租賃承租人的規定

《企業所得稅法實施條例》第四十七條規定,企業因生產經營活動需要租入固定資產而支付的租賃費,應當按以下方法扣除:(一)以經營租賃租入固定資產產生的租賃費,根據租賃期限均勻地扣除。(二)以融資租賃租入固定資產產生的租賃費,構成融資租入固定資產的部分應計提折舊,分期扣除。在計算應納稅所得額時,如果固定資產的租入方式是經營租賃,則不能計提折舊。

三、稅會差異分析

本文基于資產債務表債務法,通過比較資產負債表上列示的“使用權資產”項目和“租賃負債”項目的賬面價值與計稅基礎,對賬面價值與計稅基礎之間的差異分別確認為應納稅暫時性差異和可抵扣暫時性差異,并且在此基礎上確認每一會計期間的所得稅費用。

(一)“使用權資產”項目

由于會計與稅法核算基礎不同,所以會形成稅會差異,需要進行納稅調整。

會計含義的使用權資產,是伴隨著租賃負債而產生的項目,新租賃準則定義為“承租人可以在租賃期限內使用租賃資產的權利”。使用權資產,以租賃負債的金額加上已支付的租賃付款額以及相關直接費用,從租賃期開始日對使用權資產進行初始計量,而后續則按《企業會計準則第4號——固定資產》折舊的相關規定,需要用直線法對使用權資產計提折舊。

而根據企業所得稅法的規定,以經營租賃方式租入固定資產不得計算折舊扣除,而是按租賃費在租賃期限內均勻扣除。所以承租人沒有取消租賃分類,仍需區分經營租賃與融資租賃,因此稅法上不承認“使用權資產”項目,使用權資產的計稅基礎為零,進而可以得出使用權資產的會計賬面價值金額大于稅法上的計稅基礎金額,二者差額將會構成應納稅暫時性差異,需進行納稅調整。在后續計量中,企業所得稅法規定經營租賃方式租入固定資產不得計算折舊扣除,這與會計上的處理形成稅會差異,需進行納稅調整。

(二)“租賃負債”項目

新租賃準則下,承租人根據租賃付款額折現后的價值對租賃負債進行初始計量,后續采用攤余成本法計算出租賃負債的賬面價值,按實際利率法對租賃期各個期間的利息費用進行攤銷,并在當期計入財務費用,具體可以概括為:

期末租賃負債賬面價值=期初租賃負債賬面價值-本期支付租金+期初租賃負債攤銷的利息費用

而稅法上,不考慮貨幣的時間價值,所以不用對租賃付款額進行折現,并且仍采用原有的稅務處理模式,以經營租賃方式租入的固定資產,不計提折舊,租金均勻分攤到整個租賃期,可以表述為下列等式:

承租人的計稅基礎=租賃負債賬面價值-稅法規定可在稅前扣除的項目金額

經營租賃情形下,隨著逐年償還本金,利息費用將會逐年減少,而會計上折舊費用保持不變,因此會產生以前高后低為特征的總租賃費用。由于總租賃費用呈現前高后低的趨勢,而稅法是均勻扣除租金,二者之間的差異是客觀存在的,租賃負債的賬面價值大于計稅基礎,因此租賃負債在會計上與稅法上產生差異,此差異為可抵扣暫時性差異,需納稅調整。除此之外,后續承租人在租賃期間產生的利息費用,在稅法上并不允許直接扣除,由此與會計上的處理將會產生差異,需要進行納稅調整。

四、案例分析

本案例以承租人的視角對經營租賃的相關業務進行會計處理。

20×0 年12 月24 日,甲公司與乙公司簽訂了一份辦公樓的租賃合同,甲公司為承租人,乙公司為出租人,租賃期為5 年,用于日常辦公,合同內容如下:(1)租賃期自20×1年1 月1 日起,至20×5 年12 月31 日止,租賃期的不含稅年租金為50 000 元,于每年年末支付,5 年共計250 000 元;(2)甲公司無法確定租賃內含利率,其增量貸款利率為5%;(3)甲公司20×1 年至20×5 年每年的利潤總額為6 000 000元,適用所得稅稅率25%。無其他納稅調整項目,不考慮租賃激勵、租賃初始費用等其他情形。

由上述信息可計算出甲公司五年的租賃付款額,并根據尚未支付租賃付款額的現值計算出租賃負債的金額,再倒擠出未確認融資費用。

5年租賃付款額=50 000×5=250 000(元)

5年租賃負債=50 000×(P∕A,5%,5)=216 475(元)

未確認融資費用=250 000-216 475=33 525(元)

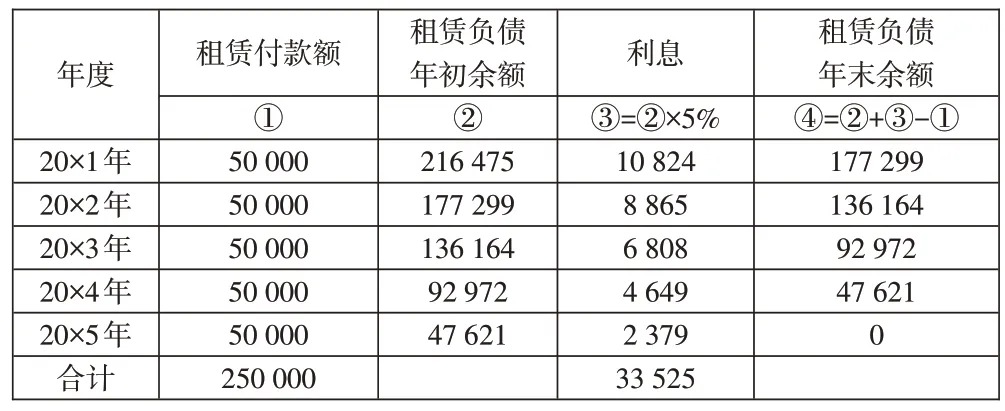

據此可以計算出各年度租賃負債的年初、年末金額和利息金額,如表1所示。

表1 甲公司各年度租賃負債及利息金額計算表單位:元

承租人應按照規定對使用權資產計提折舊。如何計提折舊需要判斷承租人能否合理確定在租賃期滿后獲得租賃資產的所有權,若能夠合理確定,則在租賃資產剩余壽命內計提折舊,若不能合理確定,則承租人需要在租賃期限與租賃資產剩余使用壽命兩者之間較短者的期間內計提折舊。

結合本案例,承租人甲公司無法合理確定租賃期滿取得辦公樓的所有權,且辦公樓的剩余使用壽命大于租賃期限。因此按照5 年直線法計提折舊比較合適,所以甲公司每年的折舊費用=216 475÷5=43 295(元)。

新租賃準則規定,承租人按實際利率法攤銷租賃負債的利息費用,并計入當期損益。甲公司按照年5%的利率可依次算出每年的利息金額,具體金額如表1 所示。甲公司五年的利息費用合計為33 525元,折舊費用合計為216 475元,因此,甲公司五年的會計損益合計為250 000元(216 475+33 525)。

本例中,甲公司承租屬于經營租賃。因此租賃費用支出在5年內均勻扣除。從下頁表2可知,按稅法規定,甲公司每年年末可以扣除租賃費用為50 000 元,5 年內扣除的總金額為:250 000 元,而計入會計損益的使用權資產折舊總額216 475元+財務費用33 525元。

表2 甲公司各年稅會差異明細 單位:元

形成的稅會差異屬于時間性差異,應該在租賃期內分期進行納稅調整,各年的具體調整為:

20×1 年,甲公司可以在稅前扣除50 000 元,使用權資產折舊43 295元與財務費用10 824元之和54 119元計入當期會計損益,納稅調增4 119元;

20×2年,可稅前扣除50 000元,會計損益金額為52 160元,調增2 160元;

同理,20×3 年調增103 元、20×4 年調減2 056 元、20×5年調減4 326元,5年納稅調整合計為0。

(一)20×1年會計處理

1.20×1年甲公司會計處理。

(1)確認使用權資產與租賃負債時:

借:使用權資產216 475

租賃負債——未確認融資費用33 525

貸:租賃負債——租賃付款額250 000

(2)支付當期租金時:

借:租賃負債——租賃付款額50 000

貸:銀行存款50 000

(3)按照實際利率法確認利息費用時:

借:財務費用10 824

貸:租賃負債——未確認融資費用10 824

(4)計提折舊時:

借:管理費用43 295

貸:使用權資產累計折舊43 295

2.20×1年甲公司所得稅會計處理。

(1)使用權資產項目。新租賃準則規定以“使用權資產”來計算租賃資產的相關費用,并且用直線法對其計提折舊,本年度對使用權資產計提折舊43 295 元,因此本年末“使用權資產”項目在會計上的賬面價值為173 180 元(216 475-43 295)。而稅法上并不承認“使用權資產”這個項目,因此本年末該項目的計稅基礎為0。

使用權資產的會計賬面價值大于計稅基礎,二者形成應納稅暫時性差異173 180元,因此本期需要確認遞延所得稅負債43 295元(173 180×25%)。

(2)租賃負債項目。新租賃準則規定以租賃付款額折現后的價值來計量租賃負債的金額,而且由租金形成的利息金額以實際利率法分攤到各個租賃期,本年度甲公司“租賃負債——未確認融資費用”科目貸方余額33 525元,計提利息10 824 元,支付租金50 000 元,因此本年末租賃負債的賬面價值為177 299 元(250 000-33 525+10 824-50 000)。

稅法上租賃負債的計稅基礎=賬面價值-按稅法規定可以稅前扣除的項目,甲公司5 年共有稅前可抵扣金額為250 000 元,由于本年末已支付租金50 000 元,因此剩余可稅前抵扣的金額為200 000元,本年末租賃負債的計稅基礎為22 701元(177 299-200 000)。

可以看出租賃負債的賬面價值大于計稅基礎,二者差額產生可抵扣暫時性差異154 598 元(177 299-22 701),因此本期末需要確認遞延所得稅資產38 650 元(154 598×25%)。

(3)甲公司20×1年至20×5年利潤總額為6 000 000元,20×1 年所得稅費用為1 500 000 元(6 000 000×25%),當期應交所得稅為1 495 355 元(1 500 000+38 650-43 295)。20×1年所得稅會計處理如下:

借:所得稅費用43 295

貸:遞延所得稅負債43 295

借:遞延所得稅資產38 650

貸:所得稅費用38 650

借:所得稅費用1 495 355

貸:應交稅費——應交所得稅1 495 355

(二)20×2年會計處理

1.20×2年甲公司會計處理。

(1)支付當期租金:

借:租賃負債——租賃付款額50 000

貸:銀行存款50 000

(2)按照實際利率法攤銷利息:

借:財務費用8 865

貸:租賃負債——未確認融資費用8 865

(3)計提折舊:

借:管理費用43 295

貸:使用權資產累計折舊43 295

2.20×2年甲公司所得稅會計處理。

(1)使用權資產項目。本年度甲公司對使用權資產計提折舊43 295元,因此在會計上本年末使用權資產賬面價值為129 885 元(173 180-43 295)。稅法上不承認使用權資產,本年末使用權資產的計稅基礎為0。

該項目賬面價值大于計稅基礎,二者形成應納稅暫時性差異129 885 元,由于本期初遞延所得稅負債余額為43 295 元,因此本期末應轉回遞延所得稅負債10 824 元(43 295-129 885×25%)。

(2)租賃負債項目。20×2 年甲公司應計提利息8 865元(177 299×5%),支付租金50 000 元,故本年末租賃負債的賬面價值為136 164 元(177 299+8 865-50 000),甲公司5 年共有稅前可抵扣金額為250 000 元,由于已支付租金100 000 元,本年度稅法上可以允許稅前扣除的金額為150 000元,因此計稅基礎為13 836元(136 164-150 000)。

該項目賬面價值大于計稅基礎,二者差額形成可抵扣暫時性差異為122 328 元(136 164-13 836),本期初遞延所得稅資產余額為38 650元,因此本期末應轉回遞延所得稅資產8 068元(38 650-122 328×25%)。

(3)甲公司20×1年至20×5年利潤總額為6 000 000元,20×2 年所得稅費用為1 500 000 元(6 000 000×25%),當期應交所得稅為1 502 738元(1 500 000+10 824-8 086)。20×1年所得稅會計處理已列出詳細分錄,因此20×2年及以后的所得稅會計處理采取簡化分錄,不再贅述。20×2年所得稅會計處理如下:

借:所得稅費用1 500 000

遞延所得稅負債10 824

貸:應交稅費——應交所得稅1 502 738

遞延所得稅資產8 086

(三)20×3年會計處理

1.20×3年甲公司會計處理。

(1)支付當期租金:

借:租賃負債——租賃付款額50 000

貸:銀行存款50 000

(2)按照實際利率法攤銷利息:

借:財務費用6 808

貸:租賃負債——未確認融資費用6 808

(3)計提折舊:

借:管理費用43 295

貸:使用權資產累計折舊43 295

2.20×3年甲公司所得稅會計處理。

(1)使用權資產項目。本年度甲公司使用權資產會計賬面價值為86 590 元,計稅基礎為0 元,因此形成了應納稅暫時性差異86 590 元,本期初遞延所得稅負債余額為32 471 元,因此本期末應確認遞延所得稅負債10 823 元(32 471-86 590×25%)。

(2)租賃負債項目。20×3 年甲公司應計提利息6 808元(136 164×5%),支付租金50 000 元,故本年末租賃負債的賬面價值為92 972 元(136 164+6 808-50 000),甲公司5 年共有稅前可抵扣金額為250 000 元,由于截至本年末已支付租金150 000 元,本年末稅法上可以允許稅前扣除的金額為100 000 元,因此計稅基礎為7 028 元(92 972-1 000 000),二者之間的差額形成可抵扣暫時性差異85 944元(92 972-7 028),本期初遞延所得稅資產余額為30 582元,因此本期末應轉回遞延所得稅資產9 096 元(30 582-85 944×25%)。

(3)甲公司20×1年至20×5年利潤總額為6 000 000元,20×3 年所得稅費用為1 500 000 元(6 000 000×25%),當期應交所得稅為1 504 015元(1 500 000+10 823-6 808)。20×3年所得稅會計處理如下:

借:所得稅費用1 500 000

遞延所得稅負債10 823

貸:應交稅費——應交所得稅1 504 015

遞延所得稅資產6 808

(四)20×4年會計處理

1.20×4年甲公司會計處理。

(1)支付當期租金:

借:租賃負債——租賃付款額50 000

貸:銀行存款50 000

(2)按照實際利率法攤銷利息:

借:財務費用4 649

貸:租賃負債——未確認融資費用4 649

(3)計提折舊:

借:管理費用43 295

貸:使用權資產累計折舊43 295

2.20×4年甲公司所得稅會計處理。

(1)使用權資產項目。本年度甲公司使用權資產會計賬面價值為43 295 元,計稅基礎為0 元,因此形成了應納稅暫時性差異43 295元,本期初遞延所得稅負債余額為21 648 元,因此本期末應確認遞延所得稅負債10 824 元(21 648-43 295×25%)。

(2)租賃負債項目。20×4 年甲公司應計提利息4 629元(136 164×5%),支付租金50 000 元,故本年末租賃負債的賬面價值為47 621 元(92 972+4 649-50 000),甲公司5年共有稅前可抵扣金額為250 000 元,由于截至本年末已支付租金200 000元,本年末稅法上可以允許稅前扣除的金額為50 000元,因此計稅基礎為2 379元(47 621-50 000),二者之間的差額形成可抵扣暫時性差異45 242元(47 621-2 379),本期初遞延所得稅資產余額為21 486 元,因此本期末應轉回遞延所得稅資產10 175 元(21 486-45 242×25%)。

(3)甲公司20×1年至20×5年利潤總額為6 000 000元,20×4 年所得稅費用為1 500 000 元(6 000 000×25%),當期應交所得稅為1 508 445元(1 500 000+10 824-2 379)。20×4年所得稅會計處理如下:

借:所得稅費用1 500 000

遞延所得稅負債10 824

貸:應交稅費——應交所得稅1 508 445

遞延所得稅資產2 379

(五)20×5年會計處理

1.20×5年甲公司會計處理。

(1)支付當期租金:

借:租賃負債——租賃付款額50 000

貸:銀行存款50 000

(2)按照實際利率法攤銷利息:

借:財務費用2 379

貸:租賃負債——未確認融資費用2 379

(3)計提折舊:

借:管理費用43 295

貸:使用權資產累計折舊43 295

2.20×5年甲公司所得稅會計處理。

(1)使用權資產項目。在20×5年年末,在會計上,使用權資產已經完成折舊的計提,其賬面價值和計稅基礎都為0,不存在差異,由于本期初還有遞延所得稅負債余額10 824元,應在本期末予以轉回。

(2)租賃負債項目。本年度利息也已經攤銷完畢,其賬面價值和計稅基礎都為0,同樣不存在差異,但是由于本期初還有遞延所得稅資產余額11 311元,應該在本期末予以轉回。

(3)甲公司20×1年至20×5年利潤總額為6 000 000元,20×5 年所得稅費用為1 500 000 元(6 000 000×25%),當期應交所得稅為1 499 513元(1 500 000+10 824-11 311),20×5年所得稅會計處理如下:

借:所得稅費用1 500 000

遞延所得稅負債10 824

貸:應交稅費——應交所得稅1 499 513

遞延所得稅資產11 311

綜上所述,從甲公司20×1 年至20×5 年的所得稅會計處理可以看出,隨著使用權資產折舊費用和租賃負債利息費用的計提,上述遞延所得稅資產和遞延所得稅負債也會在后期逐步轉回,直至遞延所得稅資產和遞延所得稅負債全部轉回,余額為零。詳見表3、表4。同時,由上述案例可知,20×1 年至20×5 年,所得稅費用均為1 500 000 元,只是各年當期應交所得稅金額不同,因此可以看出所得稅費用科目的借貸方整體變動為零,僅對當期應交所得稅和遞延所得稅費用產生影響,對所得稅費用沒有產生影響。

表3 “使用權資產”遞延所得稅核算表 單位:元

表4 “租賃負債”遞延所得稅核算表 單位:元

猜你喜歡

英語世界(2023年10期)2023-11-17 09:19:16

汽車實用技術(2022年10期)2022-06-09 11:16:58

音樂探索(2022年2期)2022-05-30 21:01:37

收藏界(2019年3期)2019-10-10 03:16:40

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

中國特種設備安全(2018年11期)2019-01-08 02:08:32

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

中國非營利評論(2017年1期)2017-11-09 03:09:10

海外華文教育(2017年8期)2017-11-07 04:42:02

現代語文(2016年21期)2016-05-25 13:13:50