公司治理特征與上市公司投資效率的研究

2023-09-24 12:58:41饒心韻

中小企業(yè)管理與科技·上旬刊 2023年8期

關(guān)鍵詞:公司治理

饒心韻

【摘? 要】目前,我國(guó)很多專家學(xué)者提出,公司治理特征與上市公司的投資效率存在較大聯(lián)系。監(jiān)事會(huì)作為公司治理機(jī)構(gòu)的一種,履行對(duì)公司財(cái)務(wù)信息監(jiān)督的職能。論文以我國(guó)制造業(yè)上市公司為研究對(duì)象,選取2017-2021年的數(shù)據(jù)作為樣本,借助SPSS 26.0軟件,實(shí)證分析監(jiān)事會(huì)規(guī)模、外部監(jiān)事比例等4個(gè)指標(biāo)對(duì)投資效率的影響。研究發(fā)現(xiàn),監(jiān)事會(huì)規(guī)模、監(jiān)事會(huì)成員持股比例與投資效率具有顯著正相關(guān)性;外部監(jiān)事比例與投資效率具有顯著負(fù)相關(guān)性;監(jiān)事會(huì)成員平均薪酬與投資效率正相關(guān),但不顯著。最后,論文基于實(shí)證分析的結(jié)果,對(duì)優(yōu)化監(jiān)事會(huì)規(guī)模、提高持股比例等方面提出建議。

【關(guān)鍵詞】公司治理;監(jiān)事會(huì)特征;投資效率

【中圖分類號(hào)】F271;F275? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文獻(xiàn)標(biāo)志碼】A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文章編號(hào)】1673-1069(2023)08-0062-03

1 引言

目前,由于信息不對(duì)稱,許多上市公司出現(xiàn)大量投資不足或投資過(guò)度的問(wèn)題。在信息不透明的情況下,管理者盲目追求利益,高估投資公司的收益,盲目進(jìn)行大量投資,導(dǎo)致過(guò)度投資。如果管理者畏手畏腳,懼怕承擔(dān)風(fēng)險(xiǎn),其可能錯(cuò)過(guò)一些非常好的投資機(jī)會(huì),導(dǎo)致投資不足。這些現(xiàn)狀說(shuō)明公司投資效率低下的情況非常普遍,而公司治理的優(yōu)化將對(duì)改善這種情況有很大的幫助。研究監(jiān)事會(huì)特征對(duì)投資效率的影響,可以從公司治理的角度幫助企業(yè)優(yōu)化內(nèi)部結(jié)構(gòu),作出正確的投資決策,提高投資效率,獲得更多的效益。

2 研究設(shè)計(jì)

2.1 研究假設(shè)

2.1.1 監(jiān)事會(huì)獨(dú)立特征與投資效率

如果監(jiān)事會(huì)的規(guī)模過(guò)小,可能出現(xiàn)監(jiān)事會(huì)沒(méi)有實(shí)權(quán)的現(xiàn)象;如果監(jiān)事會(huì)規(guī)模過(guò)大、成員人數(shù)過(guò)多,可能出現(xiàn)職責(zé)劃分不清楚、不到位,成員間溝通困難,工作協(xié)調(diào)度降低等情況。監(jiān)事會(huì)的組織規(guī)模會(huì)對(duì)公司投資決策帶來(lái)一定的影響,所以公司應(yīng)該合理設(shè)置監(jiān)事會(huì)的人數(shù),保證監(jiān)事會(huì)工作的效率。基于此提出假設(shè)1。

假設(shè)1:監(jiān)事會(huì)規(guī)模與投資效率正相關(guān)。

在我國(guó)很多上市公司中,外部監(jiān)事由公司以外的其他單位人員擔(dān)任,以保證監(jiān)事會(huì)的獨(dú)立性。獨(dú)立的外部監(jiān)事,會(huì)更加有助于其發(fā)揮對(duì)公司、財(cái)務(wù)人員以及其他董事行為的監(jiān)督作用,可以有效提升公司的投資效率。基于此提出假設(shè)2。

假設(shè)2:外部監(jiān)事比例與投資效率正相關(guān)。

2.1.2 監(jiān)事會(huì)激勵(lì)特征與投資效率

由于員工通常更關(guān)心自己的利益,監(jiān)事會(huì)成員在公司擁有的股份越多,他們就越積極、越及時(shí)地關(guān)注影響公司業(yè)績(jī)的行為。同樣,薪酬水平的提高會(huì)使監(jiān)事會(huì)成員更加積極地關(guān)注公司的投資情況,及時(shí)阻止不利于公司的投資活動(dòng),從而提高公司的投資效率。基于此提出假設(shè)3、假設(shè)4。

假設(shè)3:監(jiān)事會(huì)成員持股比例與投資效率正相關(guān)。

假設(shè)4:監(jiān)事會(huì)成員平均薪酬與投資效率正相關(guān)。

2.2 樣本選取與數(shù)據(jù)來(lái)源

文章從CSMAR數(shù)據(jù)庫(kù)選取了制造業(yè)上市公司2017-2021年關(guān)于監(jiān)事會(huì)特征指標(biāo)的相關(guān)數(shù)據(jù),剔除被中國(guó)證監(jiān)會(huì)實(shí)施風(fēng)險(xiǎn)警示(ST、*ST)的上市公司后獲得1 158個(gè)樣本公司,共計(jì)5 790個(gè)有效觀測(cè)數(shù)據(jù)。文章利用SPSS 26.0軟件進(jìn)行實(shí)證檢驗(yàn)。

2.3 變量選取

2.3.1 被解釋變量

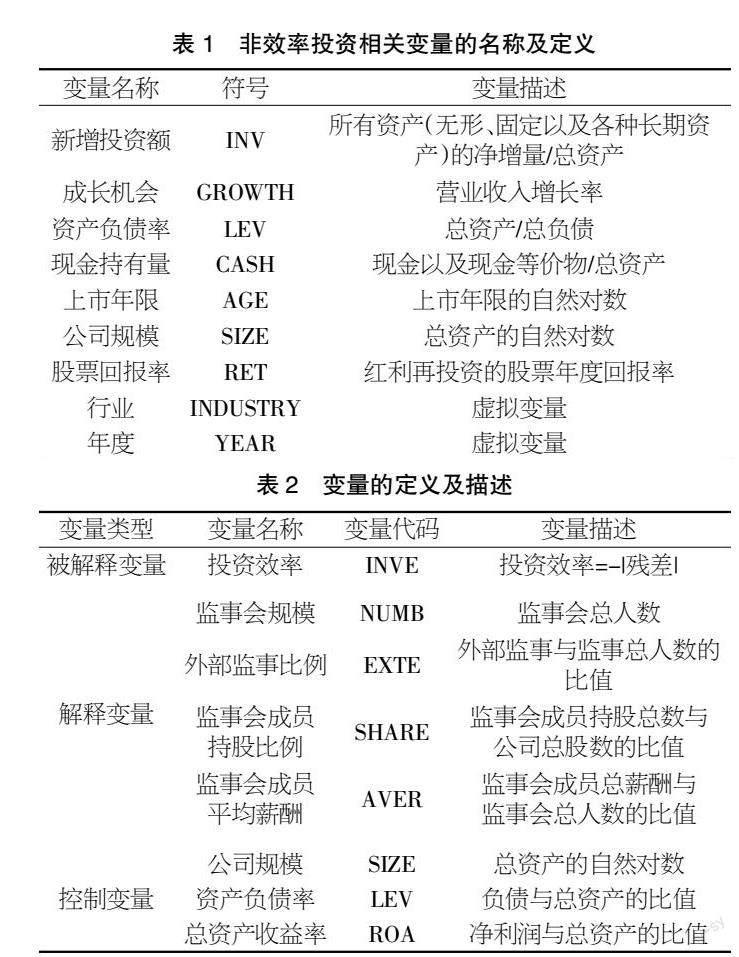

本文選取上市公司投資效率作為被解釋變量。參考投資效率度量研究的一般做法,通過(guò)Richardson模型估算樣本公司的非效率投資。非效率投資越高就表示效率投資越低,那么就可以用殘差絕對(duì)值的相反數(shù)對(duì)投資效率進(jìn)行度量,即投資效率=-|殘差|。

非效率投資的計(jì)算模型如下:

式中,t表示評(píng)估當(dāng)年;t-1表示評(píng)估前一年;ε表示殘差項(xiàng);i表示本文所選取的上市公司樣本數(shù)量;α0為常數(shù)項(xiàng);α1~α7為各變量的系數(shù)。剩余變量定義如表1所示。

2.3.2 解釋變量與控制變量

文章選取監(jiān)事會(huì)規(guī)模、外部監(jiān)事比例、監(jiān)事會(huì)成員持股比例和監(jiān)事會(huì)成員平均薪酬作為解釋變量;選取公司規(guī)模、資產(chǎn)負(fù)債率和總資產(chǎn)收益率作為控制變量。變量代碼及描述如表2所示。

2.4 模型構(gòu)建

基于以上分析整理,文章通過(guò)構(gòu)建多元回歸分析模型進(jìn)行實(shí)證分析,模型如下:

式中,α0為常數(shù)項(xiàng);α1~α7為各變量的系數(shù);ε為誤差項(xiàng)。

3 實(shí)證分析與檢驗(yàn)

3.1 描述性統(tǒng)計(jì)分析

根據(jù)上文整理的5 790個(gè)有效數(shù)據(jù)進(jìn)行描述性統(tǒng)計(jì)分析,具體結(jié)果如表3所示,所有數(shù)據(jù)保留3位小數(shù)。

從表3可以看出:第一,投資效率的最小值為-0.275,最大值為0,平均值為-0.027,這說(shuō)明我國(guó)制造業(yè)企業(yè)普遍存在投資不足和投資過(guò)度的非效率投資現(xiàn)象,所以在這方面應(yīng)完善機(jī)制,及時(shí)修正改進(jìn)。第二,監(jiān)事會(huì)規(guī)模的最小值為1,這說(shuō)明有上市公司不符合《公司法》中關(guān)于“監(jiān)事會(huì)成員不得少于3人”的規(guī)定。雖然最大值為12,但平均值較低,標(biāo)準(zhǔn)差為1.113,說(shuō)明在我國(guó)制造業(yè)企業(yè)中,監(jiān)事會(huì)規(guī)模普遍偏小。第三,外部監(jiān)事比例的平均值為0.240,說(shuō)明制造業(yè)企業(yè)的外部監(jiān)事數(shù)量普遍沒(méi)有達(dá)到監(jiān)事會(huì)總?cè)藬?shù)的一半,監(jiān)事會(huì)獨(dú)立性不夠。第四,監(jiān)事會(huì)成員持股比例的最小值為0,說(shuō)明存在企業(yè)監(jiān)事會(huì)成員未持股的現(xiàn)象,這不利于對(duì)監(jiān)事會(huì)成員產(chǎn)生激勵(lì)作用。第五,監(jiān)事會(huì)成員平均薪酬的最小值與最大值相差較大,并且均值較低,說(shuō)明存在企業(yè)監(jiān)事會(huì)成員薪酬過(guò)低的現(xiàn)象,不利于提高監(jiān)事會(huì)成員的積極性。

3.2 相關(guān)性分析

為了使數(shù)據(jù)更規(guī)范、更合理,文章進(jìn)行了Pearson相關(guān)性檢驗(yàn),具體分析結(jié)果如表4所示。

從表4可以看出,被解釋變量與監(jiān)事會(huì)規(guī)模、監(jiān)事會(huì)成員持股比例的相關(guān)系數(shù)分別為0.049、0.030,這些系數(shù)均為正數(shù),說(shuō)明在0.01的水平下,這兩個(gè)變量與投資效率呈顯著正相關(guān)關(guān)系;被解釋變量與監(jiān)事會(huì)成員平均薪酬的相關(guān)系數(shù)為0.048,系數(shù)為正,與投資效率呈正相關(guān)關(guān)系;被解釋變量與外部監(jiān)事比例的相關(guān)系數(shù)為-0.008,說(shuō)明在0.01的水平下,投資效率與外部監(jiān)事比例呈負(fù)相關(guān)關(guān)系。

在控制變量中,被解釋變量與公司規(guī)模的相關(guān)系數(shù)為0.059,說(shuō)明在0.01的水平下,投資效率與公司規(guī)模呈顯著正相關(guān)關(guān)系;被解釋變量與資產(chǎn)負(fù)債率的相關(guān)系數(shù)為0.033,說(shuō)明在0.05的水平下,投資效率與資產(chǎn)負(fù)債率呈顯著正相關(guān)關(guān)系;被解釋變量與總資產(chǎn)收益率的相關(guān)系數(shù)為-0.020,說(shuō)明投資效率與總資產(chǎn)收益率呈負(fù)相關(guān)關(guān)系,但并不顯著。

如果Pearson相關(guān)性檢驗(yàn)的相關(guān)系數(shù)大于0.5,則可能存在多重共線性問(wèn)題。但一般情況下,變量之間存在相關(guān)性,且相關(guān)系數(shù)不大,無(wú)需進(jìn)行多重共線性檢驗(yàn),可以進(jìn)行回歸分析。

3.3 回歸分析

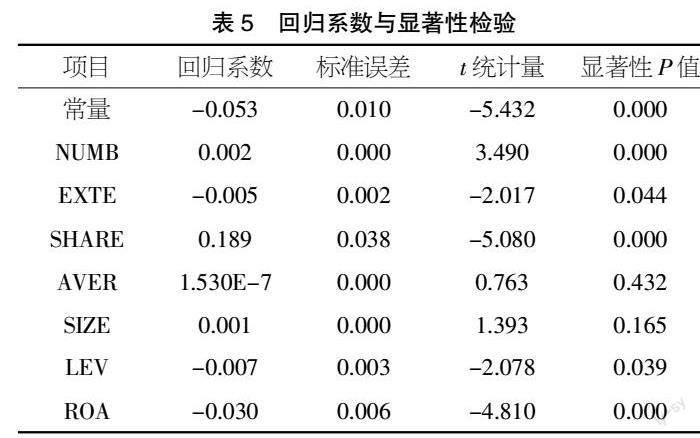

根據(jù)上文建立的模型,文章通過(guò)分析軟件進(jìn)行多元回歸分析,結(jié)果如表5所示。

從表5可以看出,第一,監(jiān)事會(huì)規(guī)模的P值為0(小于0.05),說(shuō)明在0.05水平下通過(guò)顯著性檢驗(yàn),驗(yàn)證了假設(shè)1,所以監(jiān)事會(huì)規(guī)模與投資效率存在顯著正相關(guān)性。第二,外部監(jiān)事比例的P值為0.044(小于0.05),說(shuō)明在0.05水平下通過(guò)顯著性檢驗(yàn),但是其回歸系數(shù)為-0.005,說(shuō)明監(jiān)事會(huì)中外部監(jiān)事的比例與投資效率具有負(fù)相關(guān)性。假設(shè)2不成立。第三,監(jiān)事會(huì)成員持股比例的P值為0,在0.05水平下顯著,說(shuō)明假設(shè)3成立。同時(shí),回歸系數(shù)為正數(shù),即0.189,所以監(jiān)事會(huì)成員持股比例與投資效率顯著正相關(guān)。第四,監(jiān)事會(huì)成員平均薪酬的P值為0.432,回歸系數(shù)為1.530E-7,未通過(guò)顯著性檢驗(yàn),所以監(jiān)事會(huì)成員平均薪酬與投資效率不顯著正相關(guān),說(shuō)明假設(shè)4成立。

3.4 穩(wěn)健性檢驗(yàn)

為進(jìn)一步提升數(shù)據(jù)和研究的可靠性,文章將托賓Q值作為衡量成長(zhǎng)機(jī)會(huì)的指標(biāo)進(jìn)行穩(wěn)健性檢驗(yàn)。托賓Q值的計(jì)算方式為:(流通股股數(shù)×股價(jià)+非流通股股數(shù)×每股凈資產(chǎn)+負(fù)債的賬面價(jià)值)/期末總資產(chǎn)。變量更換后的回歸分析結(jié)果如表6所示。

在更換投資效率的計(jì)算方法之后,控制變量和解釋變量在模型中的顯著程度基本上沒(méi)有較大變化,所以實(shí)證分析的結(jié)果具有一定的穩(wěn)健性。

4 結(jié)論與對(duì)策

4.1 結(jié)論

通過(guò)以上實(shí)證分析研究,本文可得出以下結(jié)論:監(jiān)事會(huì)規(guī)模、監(jiān)事會(huì)成員持股比例與投資效率具有顯著正相關(guān)性;外部監(jiān)事比例與投資效率具有顯著負(fù)相關(guān)性;監(jiān)事會(huì)成員平均薪酬與投資效率呈現(xiàn)不顯著正相關(guān)關(guān)系。

4.2 對(duì)策

根據(jù)上述分析結(jié)果,文章提出以下建議:第一,合理設(shè)置監(jiān)事會(huì)的結(jié)構(gòu)和規(guī)模。公司應(yīng)合理安排監(jiān)事會(huì)結(jié)構(gòu),除外部監(jiān)事,適當(dāng)增加監(jiān)事人數(shù),并擴(kuò)大規(guī)模,有助于集思廣益。第二,提高監(jiān)事會(huì)成員的持股比例。允許監(jiān)事會(huì)成員持有公司股份,是一種良好的將公司利益與成員利益相聯(lián)系的方式,讓成員在密切關(guān)注自身利益的同時(shí)時(shí)刻重視公司利益。第三,完善監(jiān)事會(huì)主席及成員的任職、免職工作制度,保證監(jiān)事會(huì)的穩(wěn)定性。

【參考文獻(xiàn)】

【1】張琳飛.上市公司監(jiān)事會(huì)特征對(duì)財(cái)務(wù)重述的影響研究[D].石家莊:河北經(jīng)貿(mào)大學(xué),2018.

【2】宋福丹.A股上市公司監(jiān)事會(huì)特征與公司業(yè)績(jī)的實(shí)證研究[D].北京:華北電力大學(xué),2019.

【3】賀立龍,郭勁廷,周慧珍.監(jiān)事會(huì)特征對(duì)高管薪酬業(yè)績(jī)敏感性的影響——來(lái)自國(guó)有上市企業(yè)的證據(jù)[J].經(jīng)濟(jì)問(wèn)題,2020(6):64-73.

【4】修國(guó)義,于麗萍,宋麗平.信息披露質(zhì)量對(duì)企業(yè)投資效率的影響研究[J].會(huì)計(jì)之友,2019(1):127-131.

【5】孫婧雯,王鵬,張超.股票流動(dòng)性、異質(zhì)機(jī)構(gòu)與企業(yè)投資效率[J].西安交通大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2019,39(1):38-48.

【6】忻藝珂.環(huán)境不確定性、企業(yè)特質(zhì)風(fēng)險(xiǎn)與投資效率[J].財(cái)會(huì)通訊,2019(24):112-116.

【7】吳麗君,卜華.高管團(tuán)隊(duì)內(nèi)部薪酬差距、內(nèi)部控制與企業(yè)非效率投資[J].企業(yè)經(jīng)濟(jì),2020(2):131-138.

【8】高淑娟,胡曉平.債務(wù)約束、管理層過(guò)度自信與投資效率[J].重慶文理學(xué)院學(xué)報(bào)(社會(huì)科學(xué)版),2021,40(3):65-77.

【9】周運(yùn)蘭,馮婷燕,魏婧婭.公司治理對(duì)投資效率影響的實(shí)證研究——基于制造業(yè)上市公司的經(jīng)驗(yàn)證據(jù)[J].大連民族大學(xué)學(xué)報(bào),2018,20(2):143-149.

【10】宋在科,高淑娟.產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)、公司治理與投資效率[J].江南大學(xué)學(xué)報(bào)(人文社會(huì)科學(xué)版),2018,17(3):85-92.

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場(chǎng)現(xiàn)代化(2016年26期)2016-11-21 23:39:24

知音勵(lì)志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時(shí)代金融(2016年23期)2016-10-31 13:23:15

時(shí)代金融(2016年23期)2016-10-31 12:49:23

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 17:35:38

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 16:55:41

中國(guó)市場(chǎng)(2016年33期)2016-10-18 13:47:18