可持續發展背景下企業水資源管理體系框架構建

2023-09-15 20:55:05新夫封春晨周海煒杜曉榮

財會月刊·上半月 2023年9期

新夫 封春晨 周海煒 杜曉榮

【摘要】水資源問題日益突出給社會經濟發展帶來了嚴重的負面影響, 企業作為經濟活動的主要參與者, 其水資源管理是應對全球水危機的重要環節。通過對水資源管理現狀的分析, 發現企業層面的水資源管理理論基礎薄弱, 因此結合ESG和可持續發展理念, 從企業水戰略、 水核算、 水信息披露三個方面構建企業水資源管理體系框架。通過研究國際組織、 跨國公司、 金融機構等的水資源管理實踐, 為我國企業水資源管理規則的制定提供經驗幫助與啟示。

【關鍵詞】ESG;企業水資源管理;企業水會計;企業水信息披露

【中圖分類號】 F234;F206? ? ?【文獻標識碼】A? ? ? 【文章編號】1004-0994(2023)17-0052-6

一、 問題緣起: 企業水資源管理的提出

水資源作為人類賴以生存的自然資源, 其生態安全狀態與承載水平對人類的生存和發展具有深遠的影響(夏軍等,2022)。然而, 隨著人類社會的不斷發展, 水資源問題愈發嚴重, 水風險已成為世界第三大威脅, 水資源短缺是全球面臨的可持續發展六大問題之一(Barton,2010)。在我國, 總體水量看似很大, 而人均水資源極度匱乏, 解決水危機是一件刻不容緩的事(王若禹等,2023)。企業作為社會、 經濟等各項活動的主要參與者, 其在生產過程中需要消耗大量水資源, 同時會產生大規模的廢水、 污水, 因此, 企業水資源管理是水資源保護過程中至關重要的一環(Larson等,2012;Lambooy,2011)。目前已有公司意識到“水安全”問題的嚴重性, 并在水資源管理方面取得了一些進展, 譬如谷歌在2021年9月發布了其水資源管理報告, 亞馬遜公布了關于到2030年實現返回水量超過數據中心使用水量的詳細計劃。

隨著可持續發展理念的不斷發展和成熟, 如何協調經濟與環境之間的關系, 保持經濟可持續的穩定發展, 是社會各界普遍關注的問題(任輝,2009)。有效的可持續水資源管理無論是對企業還是對社會, 都有著至關重要的影響: 對于企業而言, 率先進行水資源管理不僅是為了緩解“水安全”問題、 規避水風險, 而且能夠獲得一定的競爭優勢; 對于社會而言, 推動企業完善水資源管理機制是促進經濟、 社會和生態平衡可持續發展的戰略措施之一。關于企業可持續水資源管理規則, 在國際市場上還涉及水資源管理的話語權問題, 為此社會各界都做出了相應的反饋。自2007年開始, 除聯合國及各國政府相關水部門之外, 國際非政府組織、 國際金融機構、 跨國公司等也都積極響應, 紛紛建設自己的水資源管理體系。

從公共治理層面來看, “水安全”問題引起了諸多國際組織與政府的高度重視。聯合國秘書長、 聯合國全球契約組織與美國太平洋研究院于2007年合作展開的企業首席執行官水資源管理倡議(CEO Water Mandate), 動員了眾多商界領袖, 與各國政府、 民間團體和其他利益相關方合作, 成立水資源恢復力聯盟(Water Resilience Coalition), 提出通過企業水資源管理來應對全球水資源挑戰。聯合國統計司于2012年發布的《環境經濟核算體系中心框架》(SEEA)將經濟信息與水文信息聯系起來, 為用戶提供了一個綜合性的分析工具。2014年水資源管理聯盟(AWS)在聯合國CEO Water Mandate會議上正式發布了一套企業水安全認證標準《AWS國際可持續水管理標準》, 旨在通過提供系統性評價指標和技術指南, 為用水組織構建起一套有效的水資源管理行動框架, 提高水資源利用效率、 減少污染排放對環境的影響, 同時還向外界傳遞出企業在可持續發展方面承擔的責任。2022年歐洲財務報告準則咨詢組(EFRAG)發布了關于歐洲可持續發展報告準則(ESRS)的第二批工作文件, 其中的3號討論稿《水和海洋資源》(ESRS E3)將水和海洋資源列為關鍵主題, 并且要求上市公司自2024年開始在ESG報告中披露相應內容。目前ESRS E3要求企業披露的水資源信息內容包括四個方面, 即治理(Governance), 戰略(Strategy), 影響、 風險和機遇管理(Impact,risk and opportunity management), 指標和目標(Metrics and target), 共17個指標。澳大利亞統計局根據聯合國水資源環境經濟核算體系(SEEAW)制定了一套水資源核算框架, 澳大利亞氣象局依據會計核算原理建立了一套水資源核算體系(陳波和楊世忠,2015)。我國為加強水資源管理也做出了巨大的努力, 如: 2008年國務院辦公廳發布了《水利部主要職責內設機構和人員編制規定》,2009年國家質量監督檢驗檢疫總局和國家標準化管理委員會發布了《水資源公報編制規程》(GB/T 23598-2009), 2009年、 2016年我國修訂了《水法》, 2012年國務院發布了《關于實行最嚴格水資源管理制度的意見》, 2016年水利部頒布了《水權交易管理暫行辦法》等(周普等,2017)。

從公司治理層面來看, 目前企業對水資源管理的重視程度不斷提高, 自2015年聯合國可持續發展目標(SDGs)提出以來, 許多跨國公司意識到環境保護與可持續發展的重要性, 并加大了制定企業水戰略、 構建企業可持續水管理能力的力度。譬如: 化學品跨國生產企業巴斯夫(BASF)每年都會在公司報告中披露企業用水的定量、 定性信息以及其在社會方面的進展情況; 早在2004年可口可樂就發布了公司的3R全球水戰略, 即Reduce(降低水耗, 提高水資源使用效率)、 Recycle(循環用水, 排放污水要符合當地及公司標準)、 Replenish(回饋自然, 向大自然和社區安全等量返還生產用水)。在高科技行業中, 三星運用3R原則來減少耗水, 開展水回收和循環再利用; 英特爾制定了自己的水戰略并實施運營、 供應鏈和社區等環節的水管理; 微軟提出了平衡用水政策, 不僅致力于改變自身的水資源管理系統, 而且強調利用技術幫助更多的企業實現可持續的水資源管理。

盡管社會公眾和企業的水資源管理意識逐漸增強, 但是目前在企業水資源管理方面還存在諸多問題, 主要體現在以下三個方面: 一是偏技術輕管理。這在我國有明顯的體現, 我國有很多在建或已完工的水利工程等重大項目, 但其涉及的水資源管理方面的舉措較少。二是多宏觀少微觀。無論是在理論界還是在實務界, 國際組織與各國政府都十分重視水資源管理, 為緩解水風險、 水危機制定了相關政策制度, 而企業層面的水資源管理相對較弱, 且尚未形成統一、 有效的管理體系。三是多被動少主動。目前多數企業迫于政府相關規定的壓力, 被動采取措施管理企業用水與治理水污染等問題, 而主動實施水資源管理的企業較少。針對以上問題, 本文結合ESG(環境、社會和治理)和可持續發展理念, 提出企業水資源管理體系框架, 并重新定義“水中和”(Water neutrality)概念。“水中和”最早由英國學者Makin等(2021)提出, 本文借鑒“碳中和”概念, 重新定義“水中和”, 即在ESG和可持續發展背景下, 為達到“水中和”目標, 企業自愿履行自身在水的使用和再利用、 廢水排放等方面責任的管理行為。

二、 企業水資源管理分析框架: 從公共治理到公司治理

在可持續發展背景下, 為了使經濟與自然更和諧地相處, 學者們提出了ESG理念。ESG理念起源于18世紀由倫理投資衍生而來的“社會責任投資”理念(張慧,2022)。Clark(1916)首次提出了“企業社會責任(CSR)”的概念, 聯合國于2005年發布的《在乎者贏》(Who Cares Wins)報告中率先提出了ESG理念, 標志著可持續發展進入新階段。目前被廣泛接受的ESG定義為: ESG是一種關注環境、 社會責任與公司治理績效而非單純財務績效的投資理念和企業評價標準(劉杰勇,2022), 它從環境、 社會和治理三個維度衡量企業的可持續發展價值, 其中環境因素是衡量企業為保護自然環境所做出的貢獻, 社會因素是衡量企業注重社會責任的程度, 治理因素則是衡量企業治理的方式(潘海英等,2022; 陳曉艷和洪峰,2022)。

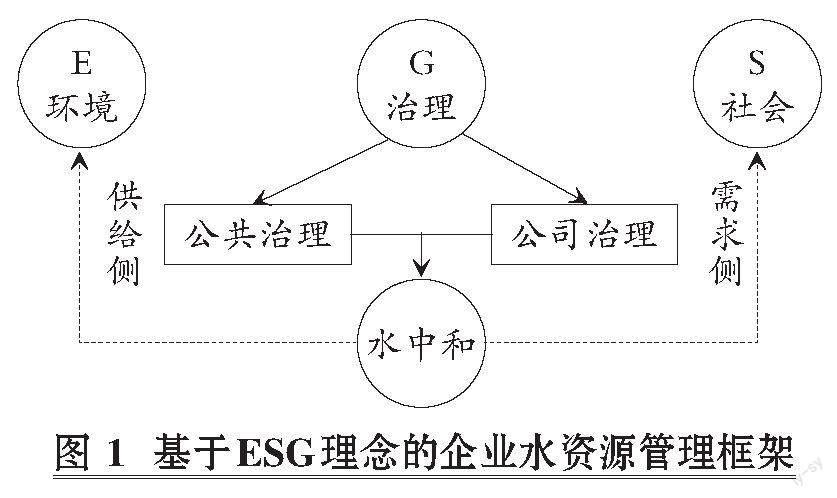

區別于其他自然資源, 水資源不僅具有自然屬性, 還存在社會屬性(張利平等,2009)。基于水資源這一復雜特性, 本文在ESG理念的基礎上提出了企業水資源管理框架, 如圖1所示。

圖1的企業水資源管理框架將水資源的治理分為公共治理與公司治理兩個方面, 其中公共治理是面向環境的供給側管理, 公司治理則是面向社會的需求側管理。

公共治理下的水資源管理具有悠久的歷史, 我國古代的大禹治水、 河長制等都是其中的典型案例(Wu等,2016; 呂志奎和鐘小霞,2022)。從全球視角來看, 各國際組織與機構也對水資源管理做出了諸多嘗試。如聯合國糧食及農業組織(FAO)分別于2012年、 2016年發布了水資源管理相關框架, 2015年聯合國《變革我們的世界: 2030年可持續發展議程》中將監測水安全作為一項可持續發展目標, 2022年舉辦的聯合國氣候變化大會(COP27)首次將水與全球變暖聯系起來。此外, 國際金融機構憑借其金融實力, 通過其對企業水管理的特殊影響力, 開展水管理評級, 從而引導企業投融資, 如: 荷蘭國際集團(Internationale Nederlanden Group)為可持續水基礎設施提供融資或再融資, 瑞士信貸集團(Credit Suisse Group)鼓勵私人資本投資以幫助解決水資源短缺問題, 摩根士丹利(Morgan Stanley)的可持續發展研究團隊著眼于水可持續的解決方案。

國際組織和機構由于自身的公益性質, 其政策和制度往往缺乏強制性約束, 而公司層面的水資源管理具有更強的約束力和執行力。但是目前公司治理視角下水資源管理的研究較少, 理論基礎薄弱, 僅有19篇文獻針對企業水資源管理進行了理論分析, 其主要從管理視角、 管家視角和關系視角三個角度入手, 對公司治理下的水資源管理展開研究(Afrin等,2022;王騰等,2021;Egan,2015;周海煒等,2009)。

公司層面水資源管理的實務進展在很大程度上領先于相關理論研究。ESRS E3中要求企業披露其對水和海洋資源產生的積極與消極的實際或潛在影響, 以及與水和海洋資源相關的重要風險與機遇在短期、 中期和長期內對企業的財務影響(黃世忠,2023); 聯合國全球契約組織發起的企業首席執行官水資源管理倡議對企業水資源管理的計量、 披露, 以及水會計、 水審計等內容做出了相關規定; 世界自然基金會(WWF)在2015年發布了一份關于企業水風險的報告, 其中針對如何衡量企業水風險制定了一套流程, 包括水意識、 影響、 內部行動、 集體行動以及影響力政府五個步驟; 聯合國負責任投資原則組織(UN PRI)啟動的農業供應鏈水風險合作項目, 有41家全球投資者參與簽署, 資產管理規模達到5.7萬億美元, 旨在促進全球上市公司更好地披露和管理其農業供應鏈中的水風險。

根據現有的實務進展與理論研究可以發現, 企業水資源管理框架左側的供給側比右側的需求側比重更大, 在這樣的情況下, 企業水資源管理并不能取得最佳治理效果, 水資源公共治理與公司治理難以達到相對均衡的水平。企業水資源管理的最終目標是達到“水中和”狀態, 保證企業水資源管理能夠穩定、 持久地發揮作用。

三、 企業水資源管理體系: 戰略、 核算和信息披露

水資源危機給企業帶來的風險不僅體現在水資源利用量不斷減少以及供水安全性不斷降低帶來的壓力上, 還包括水資源引發的聲譽和品牌風險, 以及嚴格的水資源公共治理帶來的水監管和訴訟風險等(鄧明君等,2022; 唐登勇等,2018)。有效的水資源管理有助于企業對水風險的預防和長期的可持續發展, 綜合前文分析, 本文從戰略、 核算、 信息披露三個方面闡述企業水資源管理體系。

1.? 企業水戰略。企業戰略雖然有多種, 但它們的基本屬性是相同的, 即都是關于企業的謀略以及關于企業整體性、 長期性、 基本性問題的計謀(張增田等,2022)。企業在制定可持續發展戰略時, 不僅要綜合評估環境、 經濟與社會因素(楊墨等,2022), 還要基于水的復雜特性, 充分考慮水資源短缺造成的風險和帶來的機遇, 進而基于ESG理念制定企業可持續發展框架。企業水戰略涉及企業內外部風險應對、 投資機會、 商業機會、 核心創新能力以及國際市場競爭力等內容, 和企業總體戰略的主旨與目標相吻合, 因此其可以被看作企業總體戰略的一部分, 在企業長期穩定的發展過程中起到引領作用。企業水戰略還是一種可持續發展的企業戰略。企業水戰略的產生不僅是為了應對水資源短缺問題給企業帶來的風險與機遇, 更是為了滿足企業在成長與發展過程中來自外部環境的需求和規定, 譬如全球可持續發展的需求、 政府可持續發展的合規審查等。

2.? 企業水核算。企業水核算是健全水資源管理決策的基礎。2022年EFRAG發布了《雙重重要性概念指引》, 將財務重要性與影響重要性聯系起來; 國際可持續發展準則理事會(ISSB)將“可持續發展相關財務信息”作為財務報告的組成部分, 為財務報表信息提供輔助和補充(呂穎菲和劉浩,2022; 葉豐瀅和黃世忠,2023)。企業水會計是理論界在企業水核算方面的一大研究成果, 這也意味著水會計不僅僅是簡單的資源核算, 更是向水資源管理控制層面的深入發展(王玉春和丁捷,2016;Morrison和Schulte,2010;Christ和Burritt,2017)。水會計作為環境會計的一大分支, 緣于國際社會對水資源短缺及污染等問題的擔憂, 雖然環境會計大多以宏觀數據為基礎, 但其對企業水會計的發展以及水核算頗有借鑒意義(徐光華等,2014;喻凱和雙羽,2021)。

FAO對水會計的定義是: 水會計量在自然環境、 受干擾環境或重度工程環境中, 系統地獲取、 分析、 交流與水的儲存量、 流量和通量(從源到匯)有關的信息。聯合國全球契約組織發起的企業首席執行官水資源管理倡議中對企業水會計的定義為: 水會計是企業在整個價值鏈中衡量和解釋其用水量與廢水排放的一種機制。企業水會計的一個主要優點在于, 它可以用于整合、 評估和解釋不同來源的信息, 為關鍵受眾共享和接受的特定領域開發信息庫, 還能夠支持學習周期、 利益攸關方對話和循證決策(Burritt和Christ,2017)。傳統會計的目標是提供對決策有用的信息, 反映管理當局受托責任的履行情況。企業水會計的目標則是在傳統會計目標之上增加了提供企業水資源供應、 需求、 使用現狀以及趨勢等方面的信息, 同時要求其能夠協助企業對水風險的評估和確認、 管理與水有關的社會和環境影響以及制定水資源管理政策(陳波,2020)。綜上, 水會計能夠將企業用水信息以財務量化的方式反映出來, 使社會公眾和利益相關者能夠更直觀地了解企業水資源管理狀況。目前, 企業水會計核算主要有價值量計量和實物量計量兩種方式(賈玲等,2017)。聯合國2008年推出的國民賬戶體系(SNA)采用的是價值量計量, 澳大利亞的水會計準則采用的是實物量計量, 聯合國2012年推出的《環境經濟核算體系2012——中心框架》則將以實物量核算為主的環境信息與以價值量計量的經濟信息進行整合, 不斷提高企業水會計核算的合理性和準確性。

隨著科技的不斷發展, 水足跡、 生命周期評價、 世界可持續發展工商理事會(WBCSD)的全球水工具、 全球環境管理協會(GEMI)的水工具等水資源核算工具的出現, 為企業水資源核算提供了更多的選擇。2002年荷蘭學者Hoekstra在虛擬水概念的基礎上, 提出水足跡理論, 用來量化分析企業生產過程中水資源的消耗及對水環境的影響(Hoekstra和Chapagain,2007;安婷莉等,2020)。國際標準化組織(ISO)提出采用生命周期評價方法進行水足跡評價, 以實現全過程水足跡影響分析。

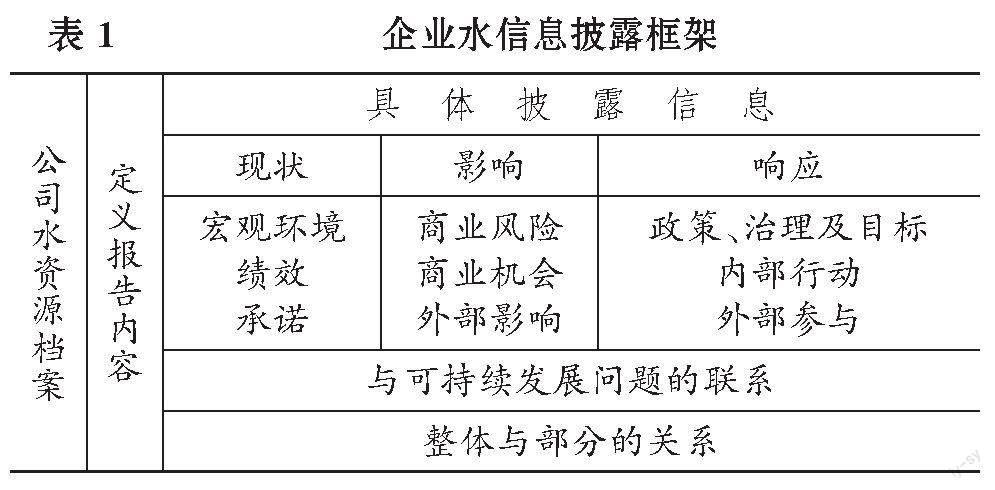

3. 企業水信息披露。企業披露的水信息是社會公眾和利益相關者了解其水資源管理狀況的重要渠道, 也是外界監管企業承擔其社會責任的重要手段(曾輝祥等,2018)。對于企業水信息披露, 目前理論界和實務界還未形成統一的框架體系和內容要求。2012年聯合國全球契約組織發起的企業首席執行官水資源管理倡議推出了《企業水信息披露指引》, 從現狀、 影響、 響應、 與可持續發展問題的聯系、 整體與部分的關系等五個方面為企業披露水信息提供了框架支撐, 具體框架結構如表1所示。

就披露內容而言, 目前尚未建立完善統一的披露標準, 但已有學者對企業水信息披露內容展開了研究。Marikawa(2007)提出企業水信息披露內容應包括水管理政策、 水管理策略、 水管理活動以及水相關績效; 2011年全球環境信息研究中心(CDP)的水安全問卷中從管理、 風險識別、 風險評估(機會)和水核算四個方面對企業水信息披露進行了調研(李世輝等,2018); ESRS E3要求企業詳盡披露其與水資源、 海洋資源相關的戰略、 活動、 風險、 機遇、 影響等內容。

雖然上市公司被要求發布企業社會責任報告, 但出于對自身經濟效益的考量, 大多數企業選擇避重就輕, 美化其環境問題。隨著環境與會計融合研究的深入, 越來越多的學者從會計視角量化披露企業水信息, 將企業用水情況與財務相結合, 編制水會計報表, 包括水資源資產負債表、 水資源損益表和水資源流量表(賈玲等,2019)。目前, 水資源資產負債表的編制思路主要有會計核算原理和統計核算原理兩種(陳波和楊世忠,2015;鄭歡玉和宋馬林,2021)。其中, 基于統計核算原理的水資源資產負債表, 從宏觀層面反映國家或地區的水資源資產與環境之間的債務債權關系, 遵循“水資源資產-水資源負債=水資源資產凈值”的平衡關系式, 并以四式記賬法和權責發生制為編制依據。以統計核算思路編制的水資源資產負債表不僅適用于宏觀水資源信息披露, 而且對公司層面水資源資產負債表的編制也有一定的借鑒意義(耿建新等,2015)。基于會計核算原理編制的水資源資產負債表, 則是以實物量為核算單位, 采用復式記賬法, 遵循“資產=負債+所有者權益”的會計恒等式和權責發生制原則, 有助于實現資源的經濟、 社會和生態效益最大化, 充分披露企業的水資源信息。

四、 企業水資源管理案例: 全球視角與中國挑戰

嚴峻的水風險問題迫使企業逐漸意識到水資源對于自身生產經營和可持續發展的重大影響, 已有部分企業以當前的理論研究和實務經驗為基礎, 針對企業內外部面臨的水風險問題, 制定相關水制度和管理措施, 推動企業“水中和”的發展, 進而實現社會—經濟效益最大化。

目前, 國外已有一些跨國公司在水資源管理方面率先采取行動并取得了顯著成果。如: 谷歌在其2022年可持續發展報告中專門發布了《水資源管理報告》; 力拓集團在2020年將水按照不同用法以及不同分類方法進行差異化披露; 可口可樂在其2019年可持續發展報告中披露了包括水資源利用率、 水資源循環利用、 排放標準、 水資源修復以及與WWF合作的伙伴項目關系; 日本電氣股份公司(NEC)針對企業水管理制定了一套組織架構, 并在企業官網及時披露企業水信息, 以應對相關環境政策及水風險, 保持企業的可持續發展; 彪馬及其控股方巴黎春天集團于2011年5月推出了環境損益表, 其中詳細計算了彪馬在2010年度全球業務中所消耗的水資源成本。

國內企業在水資源管理方面也做出了一些嘗試。如: 上海醫藥在《2022年可持續發展報告暨環境、 社會及管治報告》中披露了水資源管理情況與取得的成果; 中集集團在ESG報告的“環境績效衡量”模塊中增加了水信息相關指標; 青島啤酒在其ESG報告中設置了“用水、 污水和水資源管理”一節, 披露了用水量、 廢水排放物種類等信息; 鞍山鋼鐵集團在社會責任報告中不僅披露了年總用水量、 噸鋼耗新水變化幅度、 水循環利用率指標、 攀鋼噸鋼耗新水變化幅度等指標, 還把握住水風險帶來的機遇, 通過創新優化礦業公司生產用水管控系統, 為企業提供用水資源使用和調配最優方案, 有效避免了全停事故發生, 同時節約了環保費用支出, 為企業創造了巨大的社會及經濟效益。

在全球范圍內, 澳大利亞在水資源管理實務方面處于領先地位, 已建立起相對完善的管理機制。在國家宏觀政策的指導下, 澳大利亞公司層面的水資源治理也取得了一定的進展。位于澳大利亞墨爾本的必和必拓, 是一家世界著名的礦業公司, 由于處于高污染、 高耗水的礦業行業, 其水資源管理受到了廣泛的關注。面對內外部的環境壓力和治理需求, 必和必拓采取了一系列措施, 并在企業水資源管理方面取得了顯著成果。其以澳大利亞統計局的水資源核算框架(WAF)為依據, 同時結合國際采礦與金屬理事會(ICMM)制定的水報告指南, 將水質分為三類, 其中類型1和類型2等同于優質水, 類型3等同于劣質水, 以此達到精細化管理企業用水的目的。在水資源核算方面, 自WAF投入—產出模型建立以來, 必和必拓已連續15年報告了公司的取水和排放情況。在制度和技術的雙重支撐下, 必和必拓于2018財年制作了首份水資源報告, 詳細披露了企業水資源的流入、 流出、 循環利用等相關數據。此外, 必和必拓還承諾通過符合全球報告倡議組織(GRI)要求的ICMM水報告指南, 為改進采礦業水資源報告做出貢獻。在2021財年, 必和必拓整理了修訂后的ICMM水報告指南中描述的儲水變化信息, 并使用它來支持進一步評估資產水模型和水平衡的假設的有效性。

雖然國內越來越多的企業開始意識到水資源管理的必要性, 已有企業在ESG報告中披露用水信息, 但與國外企業相比, 我國企業對于水資源管理的重視程度以及相關的治理機制還存在一定的差距。在我國產業轉型和中國式現代化建設的關鍵時期, 企業水資源管理作為可持續發展的重要組成部分, 不僅直接關系到我國節水戰略的實施, 而且對于提高我國企業在國際市場中的競爭力、 話語權等方面都有著顯著的影響。在國際組織、 機構與跨國公司密切合作、 共同推動企業水資源管理規則制定與實踐的趨勢下, 我國企業對這一行動的參與度還不夠。對此, 結合已有的理論研究與實踐案例, 我國企業水資源管理能夠獲得以下經驗: ①戰略規劃, 在可持續發展成為一種國際趨勢的背景下, 企業應當從戰略視角考量水資源管理的意義, 盡管更嚴格的水管理標準在短期內會影響企業利潤; ②前瞻考量, 在碳排放對可持續發展產生巨大影響的情況下, 企業需要前瞻性地考慮水資源管理體系可能產生的影響并積極采取行動, 避免可能出現的被動局面; ③因地制宜, 現階段各地區的水問題存在差異, 現有企業水資源管理體系大多由發達國家主導建立, 我國需要根據自身的水資源狀況、 經濟發展階段以及社會文化傳統探索適合我國企業的水資源管理體系, 對全球的企業水資源管理體系構建做出中國貢獻。

五、 結語

隨著水資源形勢的日益嚴峻, 國際社會和各國政府制定了多項規章制度以應對不斷加劇的水風險。然而, 公司層面水資源管理的缺失與其在水資源治理過程中所需承擔的社會責任不符, 導致整體的水資源治理效果欠佳。鑒于此, 本文以ESG理念為基礎, 從企業水戰略、 水核算以及水信息披露三個方面入手, 構建了一套針對企業水資源管理的框架體系, 以加強企業管理水資源與應對水風險的能力, 促使企業在水資源治理方面達到“水中和”狀態。

企業水資源管理框架的實施還需要進行多方面的研究工作。如上文所述, 對于企業水戰略、 水核算以及水信息披露等方面都要做更深入的研究, 以加快理論與實踐相結合的進程。

【 主 要 參 考 文 獻 】

安婷莉,韓昕雪琦,高學睿等.虛擬水理論發展及應用前景綜述[ J].南水北調與水利科技(中英文),2020(2):44 ~ 61.

陳波.基于權責發生制的通用目的水會計框架構建[ J].財會月刊,2020(5):69 ~ 75.

陳波,楊世忠.會計理論和制度在自然資源管理中的系統應用——澳大利亞水會計準則研究及其對我國的啟示[ J].會計研究,2015(2):13 ~ 19+93.

鄧明君,鞏希鋒,羅文兵.基于價值創造視角的公司水風險管理研究[ J].中國環境管理,2022(1):93 ~ 100.

耿建新,胡天雨,劉祝君.我國國家資產負債表與自然資源資產負債表的編制與運用初探——以SNA 2008和SEEA 2012為線索的分析[ J].會計研究,2015(1):15 ~ 24+96.

黃世忠.可持續發展報告邁入新紀元——CSRD和ESRS最新動態分析[ J].財會月刊,2023(1):3 ~ 9.

賈玲,甘泓,汪林等.論水資源資產負債表的核算思路[ J].水利學報,2017(11):1324 ~ 1333.

賈玲,甘泓,汪林等.會計理論在水資源精細化管理中的應用原理與關鍵問題[ J].水利經濟,2019(2):8 ~ 12+85.

李世輝,何紹麗,曾輝祥.水信息披露、機構投資者異質性與企業價值——來自我國A股制造業上市公司的經驗證據[ J].湖南大學學報(社會科學版),2018(4):79 ~ 86.

劉杰勇.論ESG投資與信義義務的沖突和協調[ J].財經法學,2022(5):162 ~ 178.

呂穎菲,劉浩.可持續發展報告中雙重重要性的概念、轉化和評估——兼與財務報告重要性的比較[ J].財會月刊,2022(15):71 ~ 76.

呂志奎,鐘小霞.制度執行的統籌治理邏輯:基于河長制案例的研究[ J].學術研究,2022(6):72 ~ 77+177.

潘海英,朱憶丹,新夫.ESG表現與企業金融化——內外監管雙“管”齊下的調節效應[ J].南京審計大學學報,2022(2):60 ~ 69.

任輝.環境保護、可持續發展與綠色金融體系構建[ J].現代經濟探討,2009(10):85 ~ 88.

唐登勇,張聰,楊愛輝等.太湖流域企業的水風險評估體系[ J].中國環境科學,2018(2):766 ~ 775.

王若禹,趙志軒,黃昌碩等.“四水四定”水資源管控理論研究進展[ J].水資源保護,2023(4):111 ~ 117.

王騰,周海煒,張陽.社會責任視角下企業節水行為的促進機制探析[ J].水利經濟,2021(5):66 ~ 71+82.

夏軍,刁藝璇,佘敦先等.鄱陽湖流域水資源生態安全狀況及承載力分析[ J].水資源保護,2022(3):1 ~ 8+24.

徐光華,宋玉,袁廣達.從“利潤為王”到“環境考量”:新形勢下環境資源會計及其理論變革——中國會計學會環境資源會計專業委員會2014學術年會綜述[ J].會計研究,2014(12):86 ~ 88.

楊墨,董大勇,岳思詩.企業戰略中的自然氣候因素:來自極端降雨影響中國上市公司戰略調整的證據[J/OL].系統工程:1-31[2022-10-28]. http://kns.cnki.net/kcms/detail/43.1115.N.20220909.1925.004.html.

葉豐瀅,黃世忠.財務報告與可持續發展報告中的重要性及其應用[ J].財會月刊,2023(4):3 ~ 11.

曾輝祥,李世輝,周志方等.水資源信息披露、媒體報道與企業風險[ J].會計研究,2018(4):89 ~ 96.

張慧.ESG責任投資理論基礎、研究現狀及未來展望[ J].財會月刊,2022(17):143 ~ 150.

張利平,夏軍,胡志芳.中國水資源狀況與水資源安全問題分析[ J].長江流域資源與環境,2009(2):116 ~ 120.

張增田,姚振玖,馬駿.“創新”抑或“關系”? 儒家文化視角下社會資本與企業戰略研究[ J].技術經濟,2022(9):60 ~ 71.

鄭歡玉,宋馬林.湖北省水資源資產負債表的編制[ J].統計與決策,2021(19):43 ~ 47.

周海煒,范從林,張陽.流域水資源治理內涵探討——以太湖治理為例[ J].科學決策,2009(8):59 ~ 66+86.

周普,賈玲,甘泓.水權益實體實物型水資源會計核算框架研究[ J].會計研究,2017(5):24 ~ 31+96.

Afrin R., Peng N., Bowen F.. The wealth effect of corporate water actions: How past corporate responsibility and irresponsibility influence stock market reactions[ J]. Journal of Business Ethics,2022(1):105 ~ 124.

Barton B.. Murky waters: Corporate reporting on water risk[EB/OL]. http://www.ceres.org/waterreport,2010-06-30.

Burritt R. L., Christ K. L.. The need for monetary information within corporate water accounting[ J]. Journal of Environmental Management,2017(201):72 ~ 81.

Christ K. L., Burritt R. L.. Supply chain-oriented corporate water accoun-ting: A research agenda[ J]. Sustainability Accounting, Management and Policy Journal,2017(2):216 ~ 242.

Clark J. M.. The changing basis of economic responsibility[ J].Journal of Political Economy,1916(3):209 ~ 229.

Egan M.. Driving water management change where economic incentive is limited[ J]. Journal of Business Ethics,2015(1):73 ~ 90.

Hoekstra A. Y., Chapagain A. K.. Water footprints of nations: Water use by people as a function of their consumption pattern[ J]. Water Resources Management,2007(1):35 ~ 48.

Lambooy T.. Corporate social responsibility: Sustainable water use[ J]. Journal of Cleaner Production,2011(8):852 ~ 866.

Larson W. M., Freedman P. L., Passinsky V.. Mitigating corporate water risk: Financial market tools and supply management strategies[ J]. Water Alternatives,2012(3):582 ~ 602.

Makin A. L., Slater T., Richardson N.. A review of water neutrality in the UK[EB/OL]. https://database.waterwise.org.uk/knowledge-base/a-review-of-water-neutrality-in-the-uk-2021/,2021-01-29.

Morrison J., Schulte P.. Corporate water accounting—An analysis of met-hods and tools for measuring water use and its impacts[Z]. The CEO Water Mandate,2010.

Wu Q., Zhao Z. J., Liu L., et al.. Outburst flood at 1920 BCE supports historicity of China's Great Flood and the Xia dynasty[ J]. Science,2016(6299):579 ~ 582.