綠色信貸對商業銀行核心競爭力的影響

2023-08-18 23:02:55張長征陳睿啟

財會月刊·下半月 2023年8期

張長征 陳睿啟

【摘要】推進綠色信貸高質量發展是實現碳達峰、 碳中和, 助推綠色可持續發展的重要保障。本文首先通過主成分分析法測算商業銀行核心競爭力, 在此基礎上構建DID模型檢驗綠色信貸政策對商業銀行核心競爭力的影響, 并通過面板回歸模型探究綠色信貸發展水平對銀行核心競爭力的異質性影響以及金融創新在其中發揮的傳導作用。研究結果表明: 綠色信貸政策可以有效提高銀行核心競爭力; 綠色信貸發展水平與商業銀行核心競爭力呈現先抑制后促進的“U”型關系; 從金融創新的傳導機制來看, 綠色信貸主要通過對業務創新度的“U”型作用進而對核心競爭力產生“U”型影響, 而組織創新度的傳導作用并不顯著。因此, 商業銀行應加強對綠色信貸的投放和管理規范, 調節綠色信貸發展水平與金融創新水平的適配度, 使綠色信貸業務的潛在紅利得到充分顯現, 強化綠色信貸對核心競爭力的提升作用, 推動經濟綠色轉型。

【關鍵詞】綠色信貸;商業銀行核心競爭力;金融創新;DID模型;非線性中介效應

【中圖分類號】F830 ? ? ?【文獻標識碼】A ? ? ?【文章編號】1004-0994(2023)16-0128-10

一、 引言

隨著生態文明建設的不斷推進, 綠色金融通過綠色創新發展模式推動節能環保產業發展, 迎來了新的發展高潮。黨的二十大提出, 要“完善支持綠色發展的財稅、 金融、 投資、 價格政策和體系標準”, 把綠色發展理念融入經濟社會可持續發展中。作為綠色金融的有力抓手, 綠色信貸已經成為壯大節能環保產業和改善“兩高一剩”產業的重要金融手段(徐勝等,2018), 可引導企業的資金流動, 在實現“碳達峰、 碳中和”目標的同時助力構建“雙循環”新發展格局, 是推動生態文明建設、 增強經濟發展韌性的重要保障。

盡管有關部門已出臺一系列關于綠色信貸和金融創新的政策文件, 但出于資本逐利性考慮, 滿足自身發展需求才是商業銀行開展綠色信貸業務的內驅動力。考慮到綠色環保項目屬于新興創新型項目, 存在定位標準模糊、 信息披露不明確等問題, 具有較高的不確定性, 制約了銀行開展綠色信貸業務的積極性(王遙等,2019), 而金融創新可以在一定程度上盤活綠色資源, 增強對綠色創新項目的識別能力。因此, 本文從銀行管理決策的角度, 探討銀行實施綠色信貸的動機, 即綠色信貸如何為商業銀行創造核心價值, 以及金融創新在其中的傳導作用, 為優化綠色信貸政策及推動銀行可持續發展提供理論指導與決策參考。

探求激發商業銀行發展綠色信貸內生動力的路徑, 改善金融創新機制增進銀行核心競爭力, 對商業銀行可持續發展以及經濟綠色轉型具有重要意義。基于此, 本文實證檢驗綠色信貸業務對商業銀行核心競爭力的影響, 并在此基礎上探究金融創新在其中的作用機制, 以期為綠色金融發展提供有益的借鑒和參考。本文的主要貢獻及創新體現在以下三個方面: 一是在傳統“三性”原則(盈利性、安全性和流動性)基礎上加入銀行成長能力指標, 使商業銀行核心競爭力評價指標體系更加科學; 二是結合商業銀行綠色信貸業務發展水平的動態變化, 為綠色信貸與商業銀行核心競爭力之間的非線性關系研究提供新視角; 三是將綠色信貸、 金融創新和商業銀行核心競爭力三者納入同一研究框架, 發掘金融創新在綠色信貸對銀行競爭力影響中的非線性中介效應, 厘清綠色信貸影響銀行核心競爭力的內在機理, 補充綠色信貸政策的作用鏈條。

二、 理論分析與研究假設

(一)商業銀行核心競爭力的測度

核心競爭力是企業發展與競爭的動力源泉, 具有動態性和特殊性。商業銀行作為服務性質的金融機構, 除了追求盈利和長期持續發展, 順應綠色發展潮流、 積極承擔社會責任也是其核心競爭力的重要組成部分(趙碧瑩,2019)。大多數學者認為, 商業銀行核心競爭力是指在綜合評估盈利能力、 安全性和流動性的基礎上, 商業銀行通過整合優化內外部資源, 提升產品與服務質量, 為利益相關者創造價值, 實現自身可持續發展的能力(高曉燕和高歌,2018)。

商業銀行核心競爭力測算的難點在于其收益是顯性的和當期的, 而包含的風險指標卻存在隱蔽性和滯后性。梳理國內外學者對商業銀行核心競爭力的測度研究發現, 測算方法聚焦于層次分析法、 熵值法和主成分分析法等。郭翠榮和劉亮(2012)嘗試從銀行規模、 盈利性、 安全性、 流動性、 市場占有能力和發展能力六個方面度量商業銀行的核心競爭力水平, 涵蓋了銀行經營管理的各個方面。Luo等(2021)通過因子分析法對商業銀行的核心競爭力進行衡量比對, 從銀行的盈利性、 流動性、 安全性、 成長性和發展能力五個方面開展綜合評價, 并構建相應的競爭能力評價指標體系。

(二)綠色信貸與商業銀行核心競爭力

綠色信貸政策通過引導商業銀行資金流入環保節能項目, 對銀行綠色信貸業務決策產生約束力, 可以有效發揮金融市場優化資源配置功能(梁畢明和徐曉東,2023); 同時政策指引助力節能環保企業創造大量綠色融資需求, 為銀行信貸業務帶來新的盈利點, 可以提升銀行經營績效并分散傳統信貸業務經營風險。具體來看: 一方面, 綠色信貸政策對銀行綠色信貸業務的范圍及標準進行明確界定, 可以削弱這一新興業務帶來的成本激增效應和風險放大效應(Zhou等,2021), 同時在一定程度上抑制銀行資金流向“兩高一剩”行業, 優化銀行信貸結構; 另一方面, 政策指引所起的監督和約束作用可以為商業銀行營造相對公平的競爭環境, 減少某些商業銀行為謀取經濟利益而逃避承擔社會責任的投機行為, 形成節能環保項目資金投放的規模效應, 促進產業綠色轉型和經濟良性循環, 從而有效提升銀行核心競爭力。

由此可見, 綠色信貸政策會在一定程度上激發商業銀行發展綠色信貸業務的積極性, 并對其綠色信貸行為產生相應的監督和約束作用, 營造相對公平的綠色信貸發展環境, 從而實現對商業銀行核心競爭力的正向激勵作用。據此提出假設:

H1: 綠色信貸政策的實施會對商業銀行核心競爭力產生正向影響。

雖然有政府相關政策的指導和推進, 但近年來商業銀行綠色信貸業務發展仍較為緩慢, 這與綠色信貸發展對銀行自身核心競爭力的影響這一內生動力息息相關。關于綠色信貸對商業銀行核心競爭力的影響學者們并未達成一致結論: 一方面, 發放綠色信貸意味著銀行需要將一定比例的信貸數額用于節能減排新型項目, 短期內會增加有關成本和降低預期收入, 預期收入效應會刺激銀行追求更高的風險; 另一方面, 長期來看開展綠色信貸項目順應綠色發展潮流, 可以增加銀行的潛在利益, 提升銀行的社會形象, 積累良好的企業聲譽。

針對以上爭論, 國內外學者們分別從理論層面和實證層面進行了大量探索。部分學者認為, 綠色信貸業務可以通過提升環境聲譽、 承擔企業社會責任以及改善成本效率等方式, 對商業銀行核心競爭力發揮積極效應。銀行作為企業主體, 不能避免全球性環境問題帶來的風險和商機, 若銀行能夠把握時機, 通過開展綠色信貸業務積累綠色聲譽, 那么將會極大地降低環境污染、 資源短缺等問題帶來的聲譽風險(Eshet,2017)。同時, 環境問題的應對離不開企業社會責任的承擔, 若商業銀行主動承擔社會責任、 樹立優質品牌形象, 其經營績效會得到顯著提升, 從而增強自身核心競爭力(Platonova等,2018)。除了企業社會責任視角、 綠色聲譽效應視角, 綠色信貸業務也會通過風險管理效應提高商業銀行的成本效率, 從而提高其核心競爭力(丁寧等,2020)。

然而, 也有學者持反對意見, 他們認為綠色信貸業務并非總能帶來紅利效應, 理由是綠色信貸業務會增加推廣、 維護及管理成本, 增加沉沒成本, 對商業銀行核心競爭力產生減弱效應(胡榮才和張文瓊,2016)。從實踐層面來看, 我國綠色信貸政策存在起步晚、 發展不成熟的短板, 很大程度上是因為綠色信貸的政策紅利存在滯后效應, 這也是當前商業銀行實施綠色信貸政策動力不足的主要原因(孫紅梅和姚書淇,2021)。但這種消極影響可以隨著綠色聲譽的提升、 新逐利點的發現而逐漸減弱。完善綠色信貸激勵和約束機制, 引導綠色信貸創新發展對減輕其消極影響, 突破發展瓶頸有一定幫助(李程等,2016)。

此外, 綠色信貸發展水平對商業銀行核心競爭力的影響存在異質性, 會受到自身規模性質以及宏觀經濟環境的調節影響。如商業銀行綜合治理水平越高、 融資渠道越廣, 綠色信貸對其核心競爭力的提升作用越顯著。任康鈺和張晨希(2018)驗證了這一觀點, 認為綠色信貸政策更有利于提升股份制銀行的盈利能力, 降低綠色信貸邊際成本。而宏觀經濟環境則會影響商業銀行的信息獲取渠道和信貸策略, 在經濟發展較快、 經濟政策變動相對頻繁的時期, 銀行需付出的信息成本增大, 放貸部門對融資方風險識別的難度增加, 從而影響綠色信貸的成效(Chi和Li,2017)。

基于以上分析, 提出如下假設:

H2: 綠色信貸發展水平對商業銀行核心競爭力的影響呈先抑制后促進的“U”型變化。

三、 研究設計

(一)樣本選擇與數據來源

為探討綠色信貸政策的實施效果, 以及歷年來不同商業銀行綠色信貸發展水平對其核心競爭力的影響, 本文首先選取40家上市銀行在2010 ~ 2020年的綠色信貸業務實施情況進行雙重差分檢驗, 探究綠色信貸政策的實施是否會對銀行核心競爭力造成影響。然后, 在后續檢驗中選擇其中18家綠色信貸數據披露較為完整的銀行作為研究對象, 探究綠色信貸業務對其核心競爭力的異質性影響。最后, 引入金融創新中介變量, 將其分為業務創新度和組織創新度分別檢驗在綠色信貸影響銀行核心競爭力中是否起到中介效應。

本文宏觀經濟數據來源于國家統計局網站, 銀行微觀經營績效數據來源于Wind數據庫、 CSMAR數據庫以及各銀行年報, 綠色信貸相關數據根據各商業銀行社會責任報告手工整理補充。同時, 對所有連續變量進行上下1%的縮尾處理以消除異常值對估計結果的影響, 并對交叉項進行去中心化處理。

(二)變量選取

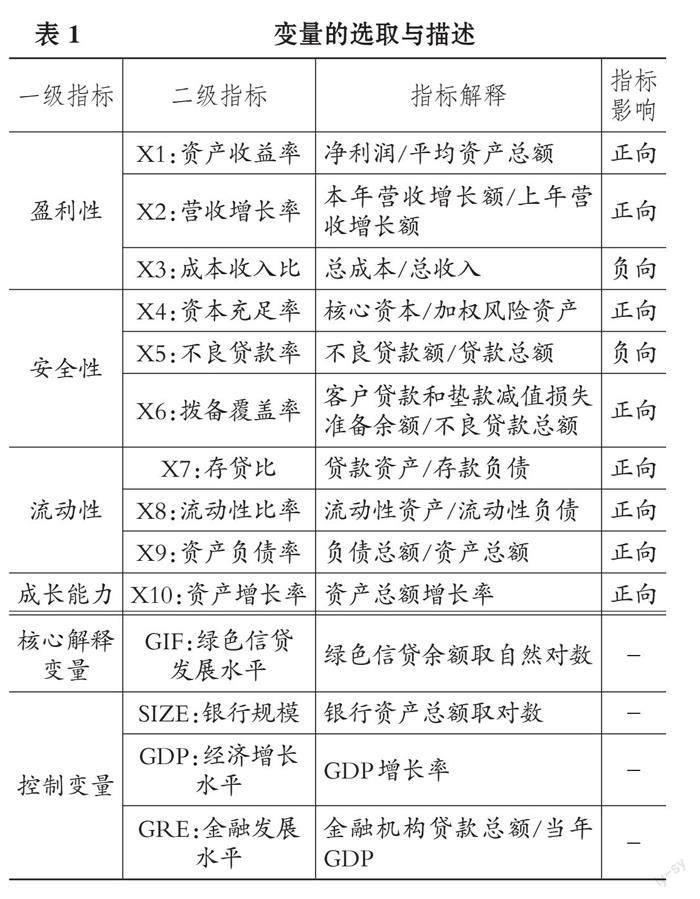

1. 被解釋變量。在構建商業銀行核心競爭力指標體系并分析其指標要素時, 本文結合李喜梅(2011)提出的“三性”原則進行綜合分析, 從盈利能力、 安全性和流動性以及銀行成長能力四個方面構建商業銀行核心競爭力評價指標體系, 具體如表1所示, 通過主成分分析法測算各商業銀行核心競爭力得分CC。

2. 解釋變量。鑒于我國綠色信貸業務發展尚未成熟, 綠色信貸占貸款比重的變化趨勢尚不顯著。為了能夠有效衡量綠色信貸投放的變化情況, 本文參照顧海峰和史欠欠(2023)的研究設計, 選用銀行綠色信貸余額來刻畫綠色信貸發展水平這一解釋變量, 并對其取對數消除量綱影響, 用GIF表示。該值越大, 表示綠色信貸發展水平越高。

3. 控制變量。商業銀行的個體特征、 地區宏觀經濟環境以及金融行業發展程度都會對商業銀行核心競爭力產生一定影響。為控制其他可能影響銀行核心競爭力的因素, 本文綜合銀行特征和宏觀經濟兩個角度選取相關控制變量。銀行特征變量選擇銀行規模(SIZE)(段軍山和莊旭東,2021); 宏觀經濟變量則借鑒吳秋生和任曉姝(2023)的做法選取經濟增長水平(GDP)即GDP增長率和金融發展水平(GRE)。

(三)實證模型構建

1. 雙重差分模型。為驗證H1, 本文參照汪煒等(2021)的研究, 利用DID模型建立一個準自然實驗, 具體如模型(1)所示:

CCi,t=α0+α1didi,t+α2treati,t+α3timei,t+

α4Controlsi,t+εi,t (1)

其中: CCi,t表示商業銀行核心競爭力指標; treati,t表示個體銀行處于實驗組或是對照組, 若公開披露綠色信貸相關業務數據則屬于實驗組, 賦值為1, 若未公開披露則歸入對照組, 賦值為0; timei,t表示綠色信貸政策實施的時間, 以2012年《綠色信貸指引》頒布為基準時間點, 2012年之前為0, 2012年之后則為1; didi,t是政策效應變量, 也是該模型關注的重點, 表示個體情況treati,t和政策實施情況timei,t的交互項; Controls表示控制變量; εi,t表示隨機誤差項。

2. 面板模型檢驗。本文選擇綠色信貸規模數據披露較為完整的18家商業銀行展開進一步檢驗, 選取銀行綠色信貸余額對數值GIF作為綠色信貸發展水平變量, 考慮到理論分析中綠色信貸發展水平與銀行核心競爭力之間可能存在非線性關系, 引入GIF的平方項構建模型(2)。同時引入交叉項構建模型(3)和模型(4), 檢驗銀行規模和經濟增長水平是否會對綠色信貸發展水平與銀行核心競爭力的關系起到調節作用。

CCi,t=β0+β1GIFi,t+β2GIF2i,t+β3Controlsi,t+εi,t

(2)

CCi,t=ρ0+ρ1GIFi,t+ρ2GIF2i,t+ρ3GIFi,t×SIZEi,t+

ρ4GIF2i,t×SIZEi,t+ρ5Controlsi,t+εi,t (3)

CCi,t=φ0+φ1GIFi,t+φ2GIF2i,t+φ3GIFi,t×GDPi,t+

φ4GIF2i,t×GDPi,t+φ5Controlsi,t+εi,t (4)

四、 實證分析

(一)主成分分析

主成分分析法借助正交變換方法, 提取涵蓋原變量大部分信息的公共因子, 通過簡化原始變量高效測算綜合得分。本文通過構建商業銀行核心競爭力評價指標體系, 運用SPSS軟件測算上市銀行綜合核心競爭力得分, 并結合其變化趨勢進行評價與分析。考慮到成本收入比(X3)和不良貸款率(X5)這兩個指標對銀行核心競爭力所產生的是負向影響, 故對其取倒數再進行主成分分析。

1. KMO和Bartlett球形檢驗。對各指標進行標準化處理, 并通過KMO和Bartlett球形檢驗判斷主成分分析法是否適合測算商業銀行核心競爭力得分, 檢驗結果如表2所示。KMO值為0.616, 變量間的相關性較強, 二級指標也均通過Bartlett球形檢驗, P值為0.000, 說明所選取的指標滿足主成分分析的條件。

2. 確定權重及核心競爭力得分測算。通過計算線性組合系數矩陣提取公因子, 從表3中可以看出提取的四個主成分可以累計解釋原始變量73.551%的信息, 說明在一定程度上可以有效綜合衡量商業銀行核心競爭力水平。

進一步根據主成分特征根值及二級指標的載荷系數計算各指標權重, 結果如表4旋轉因子載荷矩陣所示。

根據旋轉因子載荷矩陣檢驗獲取二級指標權重, 從而得到F1、 F2、 F3、 F4四個主成分如下表達式:

F1=0.107X1+0.213X2-0.144X3-0.081X4+

0.238X5+0.215X6-0.205X7-0.140X8+0.162X9+

0.192X10

F2=0.246X1+0.138X2+0.102X3+0.457X4+

0.086X5+0.170X6+0.044X7+0.100X8-0.412X9+

0.150X10

F3=0.533X1+0.026X2+0.398X3-0.219X4-

0.043X5-0.111X6+0.287X7-0.479X8+0.037X9-

0.014X10

F4=-0.003X1-0.346X2+0.081X3-0.039X4+

0.471X5+0.526X6+0.198X7+0.034X8+0.013X9-

0.519X10

通過旋轉后的方差解釋率對公共因子的權重進行賦值, 結果如下所示:

W1=32.099/73.551=0.436

W2=18.548/73.551=0.252

W3=12.226/73.551=0.166

W4=10.678/73.551=0.145

因此, 商業銀行核心競爭力的測算公式可表示為:

F=0.436F1+0.252F2+0.166F3+0.145F4

3. 商業銀行核心競爭力得分測算。基于主成分分析法測算結構, 代入銀行指標數據分別測算40家上市銀行核心競爭力得分CC, 測算結果如圖1所示。可以看出, 所選樣本商業銀行核心競爭力在2010 ~ 2020年總體呈現先下降后緩慢上升的趨勢, 其中地方商業銀行常年處于較高的平均水平, 而股份制商業銀行相對最低。具體來看, 銀監會于2012年頒布了《綠色信貸指引》, 可以看作是我國全面實施綠色信貸政策的正式起點, 但是對商業銀行核心競爭力并未起到及時的提升作用, 反而產生較強的負面影響。可能的原因在于: 短期內商業銀行對綠色信貸政策的實施尚處在探索階段, 發放綠色信貸所需的成本和資金壓力加大, 而收益在短期內卻是無形和相對滯后的, 暫時還未能對商業銀行核心競爭力的提升做出可觀貢獻; 從長期來看, 綠色信貸發展水平對銀行核心競爭力的正向作用逐漸顯現。探求如何激發商業銀行發展綠色信貸的內生動力, 提升銀行發放綠色信貸的積極性和實施效果是當前的發展痛點。

(二)回歸結果分析

1. 綠色信貸政策效應分析。表5展示了綠色信貸的政策效應, 可以看出did的回歸系數在5%的水平上顯著為0.2381, 說明2010 ~ 2020年綠色信貸政策的實施對商業銀行核心競爭力具有顯著的正向促進作用, H1得以證明。只有政府不斷完善相應政策法規, 引導商業銀行積極發展綠色信貸, 尋求與自身發展節奏及創新能力相匹配的綠色信貸發展水平, 才能使更多的環保企業更加方便快捷地獲得資金, 以此達到促進綠色發展、 推動節能減排的目的。

為了檢驗上述結果的有效性, 本文通過虛構政策時間進行安慰劑檢驗, 將政策實施時間提前1年擬定為2011年, 檢驗模擬政策對銀行核心競爭力的影響。若模擬政策凈效應結果不顯著, 則可以確定商業銀行核心競爭力的提升確實是由實施綠色信貸政策帶來的。從表5可以看到, 安慰劑檢驗的結果并不顯著, 這進一步支持了樣本銀行實驗組與對照組之間核心競爭力變化的差異是由綠色信貸政策的實施帶來的。

2. 基于銀行類型的異質性分析。為進一步探究綠色信貸發展水平對商業銀行核心競爭力的異質性影響, 本文選取披露數據較為完整的18家商業銀行開展實證檢驗, 回歸結果見表6。

從樣本銀行整體角度看, 綠色信貸規模一次項系數顯著為-0.1569, 二次項系數顯著為0.0163, 說明隨著綠色信貸規模的擴大, 商業銀行核心競爭力短期內呈現下降趨勢, 但長期來看競爭力會有所提升。究其原因不難發現, 在綠色信貸政策實施初期, 銀行需要額外部署相應的人力物力以開拓綠色信貸業務, 但是開展綠色信貸業務是國家綠色戰略大勢所趨, 可以為銀行積累良好聲譽、 提升公眾形象, 長期來看可以找到對應的利潤突破點, 提升商業銀行核心競爭力。通過計算可得, 綠色信貸規模對商業銀行核心競爭力影響的拐點在綠色信貸規模對數值達到4.8128{-0.1569/[(-2)×

0.0163]}時, 將實證檢驗結果與所搜集銀行數據進行比對, 發現我國大多數銀行目前已經處在拐點右側, 若仍盲目擴張綠色信貸業務規模, 可能會導致銀行核心競爭力提升勁頭不足, 不利于銀行可持續發展。這說明當前綠色信貸發展的重點逐漸由“量”向“質”轉變, 單純依靠強硬的政策約束難以形成綠色信貸高質量發展的后勁, 優化綠色信貸質量、 掌握核心競爭能力才更加匹配當前商業銀行的可持續發展模式。

具體來看, 不同類型商業銀行綠色信貸政策的實施效果存在較大差異。國有銀行與整體樣本銀行趨勢一致, 且綠色信貸規模的作用力度相對會更大一些。國有商業銀行資產規模龐大, 同時也是國內金融行業的領頭羊, 故其開展綠色信貸業務的積極性相對較高。除此之外, 國有銀行內部管理機制相對更加成熟完善, 可以將綠色信貸的準入標準和業務信息及時有效地傳遞給基層員工, 促進綠色信貸業務高效發展。

對于股份制商業銀行來說, 綠色信貸規模對自身核心競爭力的影響效應并不顯著。可能的原因在于, 股份制商業銀行的機構設置和業務開展以全國性為主, 資金來源多元化、 風險分散能力較強, 可以更加靈活地調節自身經營以適應綠色信貸政策的沖擊, 故綠色信貸發展水平的提高暫未對其產生顯著影響。

就地方性商業銀行而言, 開展綠色信貸業務短期內可以有效提升其核心競爭力, 但若超過拐點則會起到相反的作用。地方性商業銀行的業務開展范圍一般限于本省或某一地區, 雖然近年來地方性商業銀行加快開拓跨區域經營業務, 但是過快的規模擴張和開放的發展理念也帶來了相應的機遇和挑戰。較之國有銀行和股份制銀行, 地方性商業銀行外源性資本補充渠道更多, 例如針對中小銀行的股權融資、 政府專項債等形式, 所以適當發展綠色信貸業務提升自身聲譽和企業形象, 可以有效提升其核心競爭力, 但若操之過急, 超過自身規模可承受范圍, 則所需付出的信息成本增大, 反而會導致風險積聚。

3. 調節效應檢驗。通過模型(3)、 模型(4)驗證銀行規模、 經濟增長水平是否起到調節作用, 結果如表7所示。從列(1)可以看出, GIF2×SIZE的系數在1%的水平上顯著為0.0164, 而GIF×SIZE的系數顯著為負, 與基準回歸趨勢一致, 說明銀行規模在綠色信貸發展水平對商業銀行核心競爭力的影響中起到推動作用, 銀行規模較大, 人力資源、 信息渠道和管理能力等優勢凸顯, 會促使綠色信貸發展水平拐點由4.8128右移至6.2957, 此時推動綠色信貸發展有助于提升其核心競爭力。列(2)顯示經濟增長水平在綠色信貸發展水平與商業銀行核心競爭力的關系中起到的作用與銀行規模相反, 可能的原因是隨著經濟的發展, 商業銀行開拓各類新業務的動機愈發強烈, 而開展綠色信貸業務的成效較慢, 許多銀行轉向其他新型高回報業務, 這就要求政府進行適當的引導和激勵, 激發商業銀行開展綠色信貸業務的積極性。

(三)穩健性檢驗

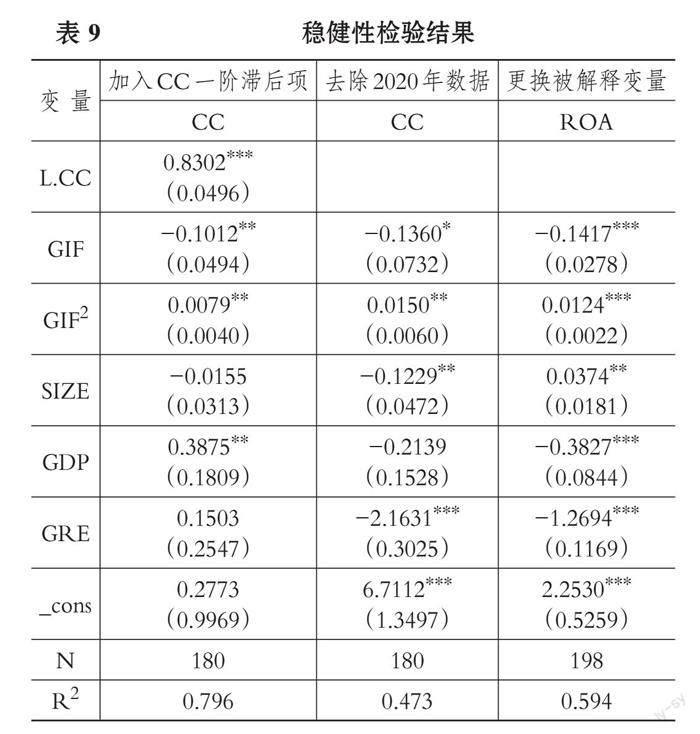

1. 內生性檢驗。為進一步排除內生性問題的影響, 本文采用2SLS工具變量法, 將解釋變量綠色信貸發展水平的一階滯后項作為工具變量構建估計模型, 以減少反向因果關系等內生性影響。估計結果如表8所示, 可以看出使用工具變量進行回歸后綠色信貸發展水平依舊對商業銀行核心競爭力起到先抑制后促進的作用, 說明綠色信貸發展水平對商業銀行核心競爭力的“U”型影響依然顯著, 內生性問題對本文的檢驗結果并無實質性影響。

2. 其他穩健性檢驗。為檢驗回歸結果的穩健性, 本文分別采用加入CC一階滯后項、 去除2020年數據(去除突發事件影響)以及替換被解釋變量(以資產收益率ROA替換商業銀行核心競爭力CC)三種方法進行回歸檢驗, 其回歸結果如表9所示, 與基準回歸結果變化趨勢均一致。商業銀行核心競爭力均隨著綠色信貸發展水平的提升先降低后上升, 進一步證明了H2, 同時說明回歸結果具有較好的穩健性。

五、 進一步分析: 金融創新的作用機制檢驗

(一)金融創新的作用機制分析

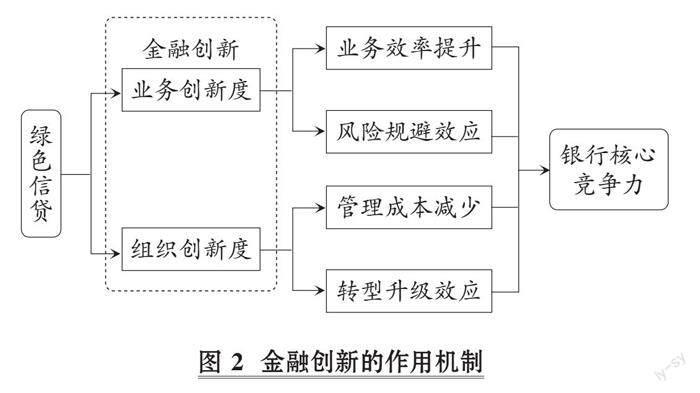

面對綠色信貸質量不高、 發展動力不足的問題, 金融創新是突破綠色發展瓶頸、 提高銀行核心競爭力的有效利器。對商業銀行而言, 金融創新可以通過充分挖掘并重新配置各業務板塊的金融資源, 提升信息整合效率并快速識別業務風險(胡文濤等,2019), 這一特性可以對綠色信貸業務的信息壁壘和高不確定性起到一定的緩沖作用。

通過梳理相關研究成果可以發現, 金融創新在綠色信貸政策的實施與商業銀行核心競爭力之間扮演的傳導角色具有正負“雙重性”。主張正向影響的研究可以歸結為業務創新和組織創新兩個方面展開論述: 一是綠色信貸業務能夠拓寬銀行中間業務收入的來源渠道, 提升金融創新水平從而增強其盈利能力(孫光林等,2017), 同時金融業務創新水平的提升可以緩解綠色信貸業務周期長引起的資金錯配問題; 二是綠色信貸的發展需求倒逼銀行優化組織架構以提高自身管理水平, 快速識別綠色信貸優質客戶, 降低貸前評估成本和貸后監督成本, 提高貸款效率(孫九倫和戴偉,2020)。

而有些學者則支持金融創新在綠色信貸政策的實施與商業銀行核心競爭力關系中存在負向影響, 主要原因是綠色信貸具有較高的不確定性, 隨之帶來的是較高的投資成本和交易成本, 這會擠占原有的金融創新投入, 難以滿足金融創新發展需求, 導致產品和服務質量下滑, 甚至客源流失(蘇冬蔚和連莉莉,2018)。而商業銀行為減少客戶流失, 可能會采取提高存款利率、 降低信貸門檻等措施, 從而導致預期收入進一步縮減, 明顯抑制金融創新(郭品和沈悅,2019), 創新能力的瓶頸會制約商業銀行核心競爭力的提升。

綜上所述, 金融創新體現的是銀行金融業務能力和金融組織管理的創新水平, 能夠在業務流程、 信息渠道以及管理溝通等方面提供新的競爭優勢。同時, 綠色信貸發展水平的提高也會倒逼銀行拓展業務渠道, 并優化組織架構以提升管理水平, 間接影響商業銀行核心競爭力。具體來看, 在業務創新度方面, 綠色信貸業務的發展推動信貸評估及監管體系的建成, 在進一步提升業務辦結效率的同時有效避免“洗綠”“漂綠”行為, 提升信貸質量, 風險規避效應得到較好發揮; 在組織創新度方面, 綠色信貸基于可持續發展優勢, 能夠驅動優化組織管理架構, 減少人力、 物力和時間成本, 同時組織創新度的發展為銀行創造高效的組織管理環境, 提升管理創新水平, 轉型升級效應顯現。作用機制如圖2所示。

(二)金融創新的中介效應模型

前文的研究結論表明, 綠色信貸發展水平對商業銀行核心競爭力起到先抑制后促進的“U”型影響, 但金融創新在其中的作用機制還停留在理論層面, 缺乏實證檢驗結果支撐。為厘清綠色信貸影響銀行核心競爭力的作用路徑, 本文構建模型(5)和(6)檢驗金融創新的非線性中介效應。

根據金融創新的作用機制分析, 金融創新可以細分為業務創新度和組織創新度, 分別衡量銀行在業務能力和管理水平兩個層面上的創新水平。在銀行業務創新指標選取方面, 許多學者以銀行中間業務收入占比衡量銀行業務創新水平, 但中間業務收入在銀行資產負債表及相關財務報表中沒有詳盡給出, 因此本文參考權飛過和王曉芳(2016)的研究, 選擇銀行的非利息收入占比來度量銀行業務創新水平, 用NIR表示。而銀行內部組織結構創新方面, 參考張文遠和馬寧(2019)的研究方法, 選取可以反映銀行員工能力素質和整體管理水平的指標作為衡量標準, 即本科以上學歷員工所占比重, 用NIE表示。

由于綠色信貸發展水平與銀行核心競爭力之間存在非線性關系, 金融創新在其中的中介效應也可能是非線性的, 運用檢驗線性中介效應的三步回歸法將無法準確揭示金融創新在綠色信貸發展水平與銀行核心競爭力之間的作用路徑(張騫和李長英,2019)。因此, 本文參照Edwards和Lambert(2007)提出的調節路徑分析方法進行檢驗, 該方法首先需要判斷解釋變量與中介變量是否存在非線性關系, 故構建模型(5), 檢驗綠色信貸發展水平與金融創新是否存在非線性影響關系。在此基礎上, 在模型(2)中引入中介變量M以及解釋變量與中介變量的交互項(GIF×M)構建模型(6), 具體形式如下:

Mi,t=γ0+γ1GIFi,t+γ2GIF2i,t+γ3Controlsi,t+εi,t (5)

CCi,t=μ0+μ1GIFi,t+μ2GIF2i,t+μ3Mi,t+μ4GIFi,t×Mi,t+μ5Controlsi,t+εi,t (6)

其中, Mi,t代表金融創新指標, 分別為業務創新度NIR和組織創新度NIE。在式(6)的回歸結果中, 如果μ1、 μ2的方向(正負)與模型(2)回歸結果中β1、 β2保持一致且都顯著, 并且μ3也顯著, 那么就可以判定金融創新在綠色信貸發展水平對商業銀行核心競爭力的影響中存在著非線性中介傳導作用。

(三)業務創新度的傳導機制檢驗

業務創新度在綠色信貸發展水平對商業銀行核心競爭力影響中的傳導機制檢驗結果如表10所示。通過表10中列(2)的回歸結果可以看出, 綠色信貸發展水平與業務創新度之間存在非線性關系, 業務創新度隨著綠色信貸發展水平的提高先提升再下降。當綠色信貸發展水平低于臨界值時, 新興業務的引入能夠促進業務結構的創新和改良, 從而提升業務創新度; 當綠色信貸發展水平高于臨界值時, 繼續擴張綠色信貸業務帶來的信息成本增大, 將對業務創新度產生抑制作用, 反映了綠色信貸發展水平對業務創新度的雙重效應。

列(3)顯示, 綠色信貸發展水平與業務創新度的交互項顯著, 且綠色信貸發展水平一次項系數在5%的水平上顯著為-0.1355, 二次項系數在1%的水平上顯著為0.035, 這說明綠色信貸發展水平與商業銀行核心競爭力的“U”型關系依然存在且與列(1)基準回歸中趨勢一致, 并沒有因為加入綠色信貸發展水平與業務創新度的交叉項而改變。同時業務創新度的回歸系數顯著為正, 說明業務創新度與商業銀行核心競爭力具有顯著的正向關系。所以, 綠色信貸發展水平會通過對業務創新度的“U”型作用進而對商業銀行核心競爭力產生“U”型影響。

(四)組織創新度的傳導機制檢驗

組織創新度在綠色信貸發展水平對商業銀行核心競爭力影響中的傳導機制檢驗結果如表11所示。從列(2)可以看出, 綠色信貸發展水平對組織創新度起到先促進后抑制的作用效果。當綠色信貸發展水平低于臨界值時, 綠色信貸業務的擴張會倒逼銀行管理人才的引進和培育, 從而提升組織創新度; 當綠色信貸發展水平高于臨界值時, 綠色信貸業務的擴張帶來過多的信息和客戶需求, 會對銀行管理層造成干擾, 對組織創新度反而會產生抑制作用。

從列(3)中可以看出, 雖然組織創新度會對商業銀行核心競爭力產生正向影響, 但是綠色信貸發展水平的一次項系數并不顯著, 不符合非線性中介效應的判定條件, 所以組織創新度在綠色信貸發展水平對商業銀行核心競爭力的影響中并未起到傳導作用, 這與理論分析存在一定差異。可能的原因是在實際情況中組織創新水平易受其他因素影響, 在綠色信貸業務擴張的同時, 政府專項債、 優先股和永續債等新形式信貸的涌現也帶來了新的監管盲區, 對組織管理的前瞻性和靈活性提出了更高的要求, 難以滿足當前綠色信貸業務快速發展的要求。

六、 結論與政策建議

本文基于我國上市商業銀行2010 ~ 2020年綠色信貸業務的面板數據, 實證檢驗綠色信貸發展水平對商業銀行核心競爭力的影響機制, 并進一步探究金融創新在其中所起的傳導作用, 得出如下結論: 政策約束會促使商業銀行開展綠色信貸業務, 對銀行核心競爭力有正向激勵作用。隨著綠色信貸規模的擴張, 商業銀行核心競爭力短期內呈現下降趨勢, 但長期核心競爭力會有所提升, 可見激發銀行開展綠色信貸業務的動力仍然是當前推動綠色金融發展中亟須關注的重點。金融業務創新度在綠色信貸對商業銀行核心競爭力的影響中存在非線性中介效應, 而組織創新度的傳導機制不顯著。

本文通過金融創新視角補充了綠色信貸影響商業銀行核心競爭力的作用鏈條, 為探求激發商業銀行發展綠色信貸內生動力, 充分發揮綠色信貸業務紅利的路徑提供參考, 對商業銀行的持續發展以及我國經濟的綠色轉型具有重要意義。基于研究結論, 提出以下建議:

第一, 政府在完善常規綠色信貸業務政策法規、 實施更具指向性的綠色信貸業務監管的基礎上, 培育業務創新能力, 激發商業銀行發展綠色信貸的內生動力, 推動綠色金融穩步發展。

第二, 商業銀行應自覺規范和加強綠色信貸的投放和管理, 研發新型綠色信貸產品, 合理控制綠色信貸規模。除了推進綠色信貸業務質量管理, 還應轉變思維方式, 通過拓寬金融業務渠道、 豐富信貸種類等方式, 擴充盈利途徑, 適應綠色信貸政策的變化。正如2022年發布的《銀行業保險業綠色金融指引》, 強調銀行機構在政策執行過程中要結合自身發展定位和經營狀況, 實事求是、 因地制宜開展綠色信貸管理工作。

第三, 積極推動金融創新發展, 加強金融創新投資管理, 使銀行金融創新度保持在合理范圍, 聚焦綠色信貸發展水平與金融創新水平的適配, 使綠色信貸的潛在收益效應得到充分發揮。結合宏觀經濟環境、 行業發展態勢以及微觀銀行個體特征等因素, 引導商業銀行增強業務創新能力, 發揮對綠色信貸提升核心競爭力的增進作用。

【 主 要 參 考 文 獻 】

丁寧,任亦儂,左穎.綠色信貸政策得不償失還是得償所愿? —— 基于資源配置視角的PSM-DID成本效率分析[ J].金融研究,2020(4):112 ~ 130.

段軍山,莊旭東.銀行承擔社會責任對其競爭力的影響研究 —— 基于銀行服務的“質”與“量”中介視角[ J].金融論壇,2021(4):22 ~ 32.

高曉燕,高歌.綠色信貸規模與商業銀行競爭力的關系探究[ J].經濟問題,2018(7):15 ~ 21.

顧海峰,史欠欠.綠色信貸是否會影響商業銀行風險承擔? —— 基于社會責任與綠色聲譽渠道[ J].財經理論與實踐,2023(1):2 ~ 10.

郭翠榮,劉亮.基于因子分析法的我國上市商業銀行競爭力評價研究[ J].管理世界,2012(1):176 ~ 177.

郭品,沈悅.互聯網金融、存款競爭與銀行風險承擔[ J].金融研究,2019(8):58 ~ 76.

胡榮才,張文瓊.開展綠色信貸會影響商業銀行盈利水平嗎?[ J].金融監管研究,2016(7):92 ~ 110.

胡文濤,張理,李宵宵,王子姣.商業銀行金融創新、風險承受能力與盈利能力[ J].金融論壇,2019(3):31 ~ 47.

李程,白唯,王野,李玉善.綠色信貸政策如何被商業銀行有效執行? —— 基于演化博弈論和DID模型的研究[ J].南方金融,2016(1):47 ~ 54.

李喜梅.“三性”原則下中國上市商業銀行資本結構與績效關系研究[ J].管理世界,2011(2):173 ~ 174+177.

梁畢明,徐曉東.綠色信貸政策、產權異質性與企業投資效率[ J].財會月刊,2023(5):40 ~ 46.

權飛過,王曉芳.金融創新對商業銀行風險承擔的影響 —— 基于金融創新的分類研究[ J].財經論叢,2016(9):35 ~ 45.

任康鈺,張晨希.綠色信貸對我國商業銀行業績的異質性影響 —— 基于16家上市商業銀行面板數據的分析[ J].武漢金融,2018(5):18 ~ 24.

蘇冬蔚,連莉莉.綠色信貸是否影響重污染企業的投融資行為?[ J].金融研究,2018(12):123 ~ 137.

孫光林,王穎,李慶海.綠色信貸對商業銀行信貸風險的影響[ J].金融論壇,2017(10):31 ~ 40.

孫紅梅,姚書淇.商業銀行經營風險與財務績效 —— 基于綠色業務影響的視角[ J].金融論壇,2021(2):37 ~ 46.

孫九倫,戴偉.銀行負債結構與風險承擔 —— 基于金融創新視角的實證分析[ J].投資研究,2020(11):143 ~ 156.

汪煒,戴雁南,喬桂明.綠色信貸政策對商業銀行競爭力影響研究 —— 基于區域性商業銀行的準自然實驗[ J].財經問題研究,2021(8):62 ~ 71.

王遙,潘冬陽,彭俞超,梁希.基于DSGE模型的綠色信貸激勵政策研究[ J].金融研究,2019(11):1 ~ 18.

吳秋生,任曉姝.綠色信貸政策與企業“漂綠”行為治理 —— 基于國家金融學框架下的實證研究[ J].金融經濟學研究,2023(1):146 ~ 160.

徐勝,趙欣欣,姚雙.綠色信貸對產業結構升級的影響效應分析[ J].上海財經大學學報,2018(2):59 ~ 72.

張騫,李長英.信息化對區域創新績效的直接效應和間接效應 —— 兼論人力資本非線性中介作用[ J].現代經濟探討,2019(2):113 ~ 121.

張文遠,馬寧.銀行競爭、銀行創新與銀行風險承擔[ J].經濟經緯,2019(1):142 ~ 149.

趙碧瑩.中國商業銀行競爭力評價與影響因素研究[ J].金融監管研究,2019(5):70 ~ 82.

Edwards J. R., Lambert L. S.. Methods for Integrating Moderation and Mediation: A General Analytical Framework Using Moderated Path Analysis[ J].Psychological Methods,2007(1):1 ~ 22.

Eshet A.. Sustainable Finance? The Environmental Impact of the "Equator Principles" and the Credit Industry[ J].International & Sustainable Development,2017(2):106 ~ 129.

Luo Sumei, Yu Shenghui, Zhou Guangyou. Does Green Credit Improve the Core Competence of Commercial Banks? Based on Quasi-natural Experiments in China[Z].Energy Economics, Elsevier,2021.

Platonova E., Dixon R., Mohammad S., et al.. The Impact of Corporate Social Responsibility Disclosure on Financial Performance: Evidence from the GCC Islamic Banking Sector[ J].Journal of Business Ethics,2018(2):451 ~ 471.