碳排放權交易政策與企業全要素生產率

2023-08-18 23:03:45李穎肖麗芳朱治雙

財會月刊·上半月 2023年8期

李穎 肖麗芳 朱治雙

【摘要】碳排放權交易政策是生態文明建設的重要內容, 對企業發展質量存在至關重要的影響。本文以2008 ~ 2020年我國A股上市公司為研究對象, 基于2013年碳排放權交易政策試點準自然實驗, 研究碳排放權交易政策實施對企業全要素生產率的影響。研究發現: 碳排放權交易政策的實施有助于提升企業全要素生產率。作用機制分析表明, 碳排放權交易試點政策通過增加企業實質性減排行為、 促進企業創新和優化企業資源配置來提高企業全要素生產率。異質性分析表明, 國有企業、 抗風險能力強和市場化水平高的企業全要素生產率受碳排放權交易政策的影響更明顯。

【關鍵詞】碳排放權交易;碳市場;全要素生產率; 準自然實驗

【中圖分類號】F275 ? ? ?【文獻標識碼】A ? ? ?【文章編號】1004-0994(2023)15-0118-6

一、 引言

氣候變化問題是全世界關注的焦點問題和重要議題。荷蘭環境評估署(PBL)2020年公布的數據顯示, 全球溫室氣體排放總量自2010年以來平均每年增長1.4%, 并在2019年創下歷史新高。作為世界上最大的發展中國家和最大的煤炭消費國, 2002年我國便開始利用行政命令手段實施排污權交易制度, 雖然一定程度上緩解了環境惡化問題, 但其經濟效果并沒有得到較好體現。2011年, 我國引入市場激勵型環境規制手段, 明確提出逐步建立碳排放權交易市場, 并于2013年開始在深圳、 北京、 天津、 上海、 廣東、 湖北和福建等七省市正式啟動了碳排放權交易試點。那么, 該項市場激勵型環境規制與之前行政命令型環境規制有何區別?對社會經濟活動又會產生怎樣的影響, 尤其是對企業生產率存在怎樣的作用機制?目前, 鮮有文獻針對碳排放權交易與企業生產率的潛在聯系進行梳理和探討。相比一般財務指標, 全要素生產率能夠有效衡量要素資源配置效率改善所帶來的產出增長, 是對經濟發展“質”的反映。因此, 市場激勵型碳排放權交易政策能否提高企業全要素生產率進而助力經濟高質量發展, 對于這一問題的探討不僅有助于理清市場激勵型環境規制與微觀企業全要素生產率之間的關系, 而且對全國統一碳市場建設和經濟可持續發展也具有重要現實意義。

基于此, 本文運用雙重差分模型, 以2008 ~ 2020年七個試點地區企業數據為研究對象, 考察碳排放權交易政策對企業全要素生產率的影響及其作用機制。研究發現: 碳排放權交易政策的實施能夠提高企業全要素生產率。作用機制分析表明, 碳排放權交易政策能夠增加企業實質性減排行為、 促進企業創新和優化企業資源配置, 從而對全要素生產率產生影響。異質性分析表明, 國有企業、 抗風險能力強和市場化水平高的企業全要素生產率受碳排放權交易政策的影響更明顯。

本文的創新點在于: ?第一, 現有研究主要集中在命令型環境規制及其經濟體量績效發展上, 且主要以歐美發達國家為研究對象。本文從企業層面探討我國碳排放權交易機制與體現經濟發展質量的全要素生產率的關系, 豐富了環境規制與企業全要素生產率關系的相關研究。第二, 從企業實質性減排、 技術創新和資源配置三方面分析碳排放權交易政策對企業全要素生產率的影響機制, 對于識別碳排放權作用機理、 破解低碳城市試點政策短期困境至關重要。第三, 進一步肯定了碳排放權交易政策的正向經濟后果, 為完善全國統一碳市場建設、 真正高效落實碳減排政策提供了及時有效的實證證據。

二、 理論分析和研究假設

(一)碳排放權交易與企業全要素生產率

碳排放權交易政策作為市場激勵型環境規制(劉傳明等,2021), 通過給予企業有限碳排放配額, 對碳排放權進行交易, 用市場手段控制碳排放量, 進而達到減排目的。在有限碳排放配額下, 企業若維持原有生產規模, 對于超出碳排放配額的部分, 需支付額外交易費用; 若縮小生產規模, 控制產量以保證碳排放量處于配額范圍內, 同樣會影響企業利潤。因此, 為維持原有利潤水平, 在有限配額約束下, 碳排放權交易制度能夠促進企業內部資源流動(錢雪松等,2018), 促使企業將有限資源投入到產出高且碳排放少的產業, 優化內部資源配置, 從而提高企業全要素生產率。同時, 根據信號傳遞理論, 企業向外界傳遞碳減排等環保信息(姬新龍,2021), 能夠提升企業形象, 贏得投資者和消費者關注, 在一定程度上緩解融資約束, 提高全要素生產率。基于此, 本文提出假設1。

假設1: 碳排放權交易政策的實施能夠促進企業全要素生產率的提高。

(二)實質性減排效應

根據企業對于環境責任的響應差異, 企業環境行為可分為象征性低碳行為和實質性低碳行為兩類(李大元等,2015)。前者多為環保計劃或承諾, 后者是企業為提高環境績效而采取的切實措施和具體行動。根據新古典經濟學理論, 漂綠成為企業追逐利潤最大化的理性選擇(肖紅軍等,2013)。相比于命令控制型環境規制, 市場激勵型環境規制會將企業減排行為和減排結果市場化(沈洪濤和黃楠,2019)。如若企業象征性減排行為暴露, 企業聲譽和信用將會受到重創。而實質性減排行為意味著更低的額外碳配額購買費用或者更大的碳配額可供出售空間, 不僅彌補了環境規制合規成本, 為企業帶來額外減排利潤, 而且緩解了減排成本壓力。在此背景下, 企業不會采取象征性減排方式, 而是傾向于實施實質性減排行為和抑制企業漂綠行為, 促進企業全要素生產率的提高。基于此, 本文提出假設2。

假設2: 碳排放權交易政策能夠增加企業實質性減排行為, 從而提高全要素生產率。

(三)創新效應與資源配置效應

Siller等(2021)和步曉寧等(2019)指出, 影響企業全要素生產率的決定性因素包括企業創新和資源配置效率兩方面。根據波特假說, 適當的環境規制可以刺激企業通過技術創新來提高生產力, 降低環境規制合規成本, 從而實現環境治理與經濟績效雙贏。在市場型碳排放政策激勵下, 企業通過實施創新活動來提升綠色技術水平, 從而減少碳排放量, 然后在碳交易市場交易自身減排后多余配額, 獲得額外減排收益的同時, 提高了生產技術, 一定程度上降低了企業成本, 增加了企業利潤, 推動了全要素生產率的提高。

劉傳明等(2021)研究指出, 資源管理能力強化和升級帶來的生產力改善以及技術創新帶來的溢價效果可以有效地抵消甚至超過由于遵守環境規制而增加的成本。企業進行實質性減排所形成的成本效應, 使得企業在選擇和使用資源時, 除了考慮企業內部生產經營需要, 還會將環境規制要求納入考慮范圍。在更加注重環保和減少資源消耗的同時, 不斷改進生產流程和工藝, 實現資源利用價值最大化。而資源配置效率的提高, 能夠優化企業內部要素結構, 提高企業的全要素生產率(錢雪松等,2018)。基于此, 本文提出假設3。

假設3: 碳排放權交易政策的實施能夠促進企業創新、 優化資源配置, 從而提高全要素生產率。

三、 研究設計

(一)數據來源

本文以2008 ~ 2020年我國A股上市公司為樣本, 將2013年國家發展改革委發布《關于開展碳排放權交易試點工作的通知》作為準自然實驗, 對碳排放權交易試點政策效應進行評估。本文對初始樣本進行如下處理: 剔除金融、 房地產類企業; 剔除ST、 ?ST企業; 剔除數據缺失嚴重的企業; 進行上下1%分位的縮尾處理。另外, 碳排放權交易試點企業名單來自于試點省份生態環境局政策文件, 其余財務數據來自CSMAR數據庫。

(二)模型設定

借鑒沈洪濤和黃楠(2019)的研究, 本文構建如下雙重差分(DID)模型(1), 用以評價碳排放權交易政策的微觀層面效果。雖然實施碳排放權交易政策相對于企業而言是外生政策環境, 不存在逆向因果問題, 但雙重差分模型不能控制碳排放權交易政策的實施是否會受到其他政策的沖擊和影響, 以及不同地區政策實施效應的差異。因此, 本文構建三重差分(DDD)模型(2), 進一步引入非碳排放權交易試點行業企業樣本進行分析。

TFP_LPit=β0+β1Treat×Time+βControl+γi+μt+φj+εijt ? ? ? (1)

TFP_LPit=β0+β1Treat×Time×Regulate+β2Time×Regulate+β3Treat×Regulate+β4Treat×Time+

βControl+γi+μt+φj+εijt ? ? ? ? ? (2)

其中: TFP_LPit表示企業i在t年的全要素生產率; Treat為碳排放權交易政策試點企業; Time為碳排放權交易政策實施時間; Regulate代表碳排放權交易試點行業; Control為控制變量; γi、 μt和φj分別表示行業固定效應(Ind)、 年份固定效應(Year)和地區固定效應(Prov), εijt為隨機誤差項。

(三)變量定義

1. 被解釋變量。在全要素生產率測算上, 兩步一致估計法(簡稱“OP法”)和半參數法(簡稱“LP法”)被眾多學者廣泛運用(Olley和 Pakes,1996;章祥蓀等,2008)。考慮到使用OP法樣本損失量較多(魯曉東和連玉君,2012), 本文選取LP方法對企業全要素生產率進行測算。

2. 核心解釋變量。Treat為政策虛擬變量, 若企業納入碳排放權交易政策試點, Treat取值為1, 否則為0。Time為時間虛擬變量, 2013年以后Treat賦值為1, 否則為0。考慮到湖北省和福建省企業分別在2014、 2016年被納入試點, 湖北省和福建省的時間虛擬變量以2014、 2016年為界。Regulate為行業虛擬變量, 碳排放權交易試點行業取值為1, 否則為0。

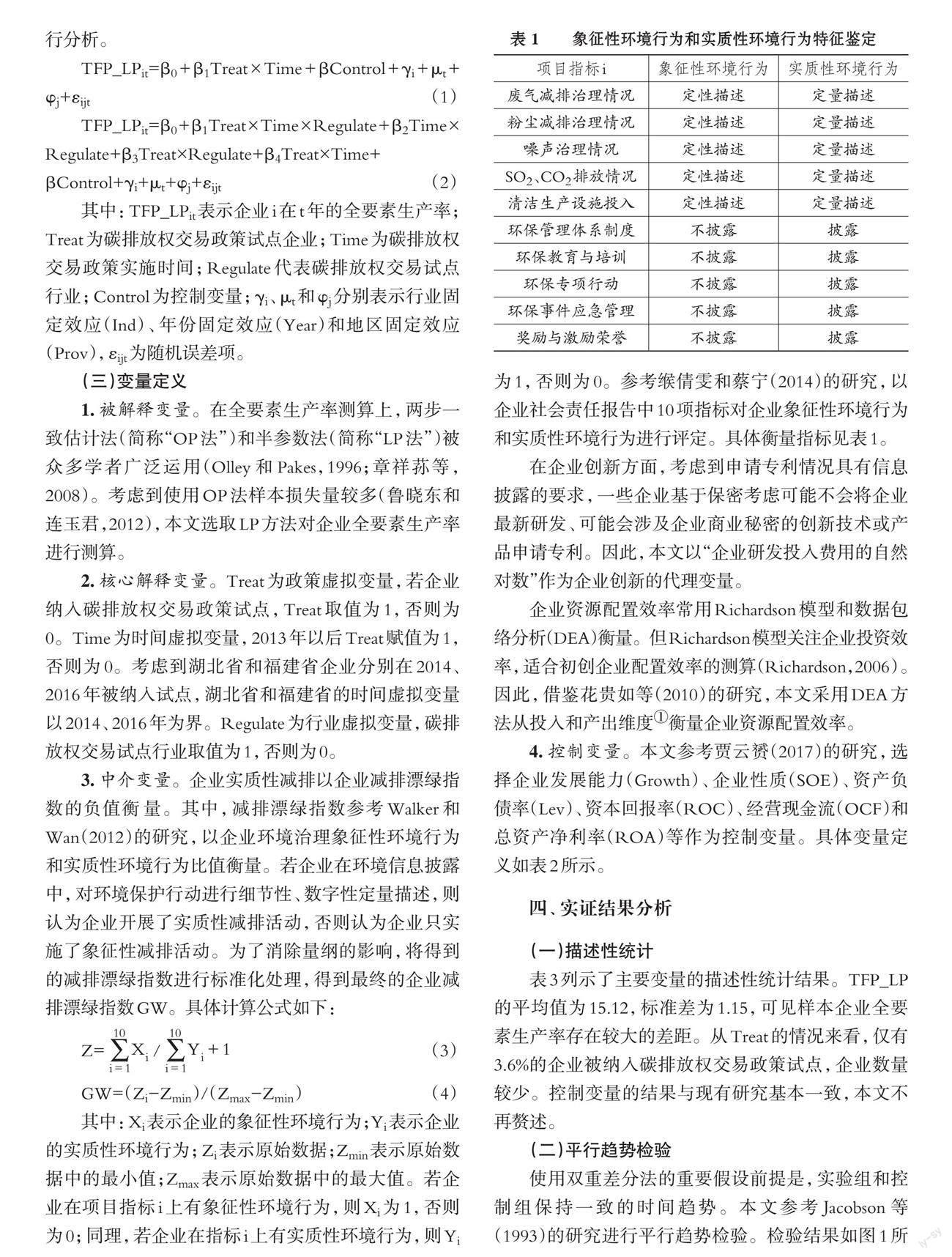

3. 中介變量。企業實質性減排以企業減排漂綠指數的負值衡 量。其中, 減排漂綠指數參考Walker和Wan(2012)的研究, 以企業環境治理象征性環境行為和實質性環境行為比值衡量。若企業在環境信息披露中, 對環境保護行動進行細節性、 數字性定量描述, 則認為企業開展了實質性減排活動, 否則認為企業只實施了象征性減排活動。為了消除量綱的影響, 將得到的減排漂綠指數進行標準化處理, 得到最終的企業減排漂綠指數GW。具體計算公式如下:

Z=[i=110Xi]/[i=110Yi+1] ? ? ? ? ? ?(3)

GW=(Zi-Zmin)/(Zmax-Zmin) ? ? ? ? ? (4)

其中: Xi表示企業的象征性環境行為;Yi表示企業的實質性環境行為; Zi表示原始數據;Zmin表示原始數據中的最小值;Zmax表示原始數據中的最大值。若企業在項目指標i上有象征性環境行為, 則Xi為1, 否則為0; 同理, 若企業在指標i上有實質性環境行為, 則Yi為1, 否則為0。參考緱倩雯和蔡寧(2014)的研究, 以企業社會責任報告中10項指標對企業象征性環境行為和實質性環境行為進行評定。具體衡量指標見表 1。

在企業創新方面, 考慮到申請專利情況具有信息披露的要求, 一些企業基于保密考慮可能不會將企業最新研發、 可能會涉及企業商業秘密的創新技術或產品申請專利。因此, 本文以“企業研發投入費用的自然對數”作為企業創新的代理變量。

企業資源配置效率常用Richardson模型和數據包絡分析(DEA)衡量。但Richardson模型關注企業投資效率, 適合初創企業配置效率的測算(Richardson,2006)。因此, 借鑒花貴如等(2010)的研究, 本文采用DEA方法從投入和產出維度①衡量企業資源配置效率。

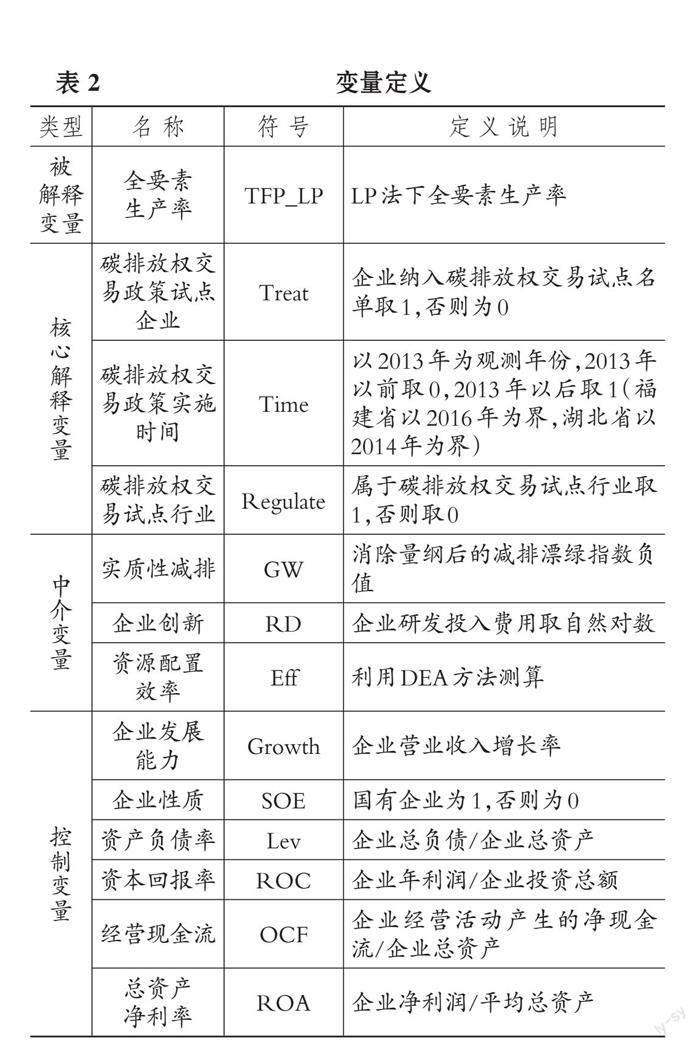

4. 控制變量。本文參考賈云赟(2017)的研究, 選擇企業發展能力(Growth)、 企業性質(SOE)、 資產負債率(Lev)、 資本回報率(ROC)、 經營現金流(OCF)和總資產凈利率(ROA)等作為控制變量。具體變量定義如表 2所示。

四、 實證結果分析

(一)描述性統計

表3列示了主要變量的描述性統計結果。TFP_LP的平均值為15.12, 標準差為1.15, 可見樣本企業全要素生產率存在較大的差距。從Treat的情況來看, 僅有3.6%的企業被納入碳排放權交易政策試點, 企業數量較少。控制變量的結果與現有研究基本一致, 本文不再贅述。

(二)平行趨勢檢驗

使用雙重差分法的重要假設前提是, 實驗組和控制組保持一致的時間趨勢。本文參考 Jacobson等(1993)的研究進行平行趨勢檢驗。檢驗結果如圖 1所示, 政策實施后第四年之前, 雙重交互項的估計系數基本在0值附近上下波動, 且不顯著; 而在第四年之后, 邊際效應線向右上方傾斜, 且影響效應呈增強趨勢。說明2013年試點政策對全要素生產率的影響存在滯后性, 可以使用雙重差分模型進行檢驗。

(三)基準回歸分析

表 4為碳排放權交易政策實施對企業全要素生產率的影響的基本回歸結果。其中列(1)、 列(2)以全國企業為樣本進行總體回歸, 列(3)、 列(4)以七個試點省份上市公司為樣本進行回歸, 在控制年份、 行業和地區固定效應后, ?Treat×Time的系數均在1%的水平上顯著為正。列(5) ~ 列(8)為傾向得分匹配后分別運用雙重差分模型(1)和三重差分模型(2)進行回歸的結果, Treat×Time及Treat×Time×Regulate的系數均顯著為正, 說明碳排放權交易政策實施顯著提高了企業全要素生產率。假設1得到驗證②。

(四)穩健性檢驗

本文參考錢雪松等(2018)的研究, 進行以下穩健性檢驗: 隨機選取政策實施年份進行安慰劑檢驗、 采用OP法計算企業全要素生產率、 考慮滯后效應, 結果如圖2、 表 5所示, 雙重交互項回歸系數都集中在零點附近, Treat×Time及滯后一期系數在1%的水平上顯著為正, 結論穩健。

五、 進一步分析

(一)中介機制檢驗

為驗證假設2和假設3, 本文利用逐步回歸法進行中介機制檢驗, 結果見表6。實質性減排效應檢驗結果如表6列(1)、 列(2)所示; 創新效應檢驗結果如列(3)、 列(4)所示; 資源配置效應檢驗結果如列(5)、 列(6)所示。其中, 列(1)、 (3)、 (5)中Treat×Time的系數均顯著為正, 列(2)、 (4)、 (6)中GW、 RD、 Eff的系數均在1%的水平上顯著為正, 表明碳排放權交易政策通過實質性減排效應、 創新效應和資源配置效應提高企業全要素生產率, 假設2和假設3得到驗證。

(二)異質性分析

1. 企業性質。根據企業所有權不同, 本文將所有樣本分為國有企業和非國有企業進行異質性檢驗。表 7列(1)和列(2)回歸結果表明, 與非國有企業相比, 碳排放權交易政策更可能提高國有企業的全要素生產率。原因在于, 國有企業更易獲得國家政策支持, 具有天然政治屏障, 信息不對稱程度更低, 生產要素的分配與調整更加靈活, 資源配置效率更高。

2. 抗風險能力。在碳排放權交易政策實施過程中, 企業內在因素和外在環境都會對政策實施效果產生影響。本文參考周志方等(2019)的研究, 以現金柔性和負債融資柔性之和衡量企業抗風險能力, 當企業抗風險能力大于樣本企業抗風險能力中位數時, 稱為抗風險能力強企業, 否則為抗風險能力弱企業。結果如表 7列(3)和列(4)所示, 碳排放權交易政策實施對抗風險能力強企業的全要素生產率的促進作用更加明顯。這是因為抗風險能力弱企業沒有足夠的資金去應對碳排放權交易風險帶來的轉型成本壓力, 企業不僅無法進行技術升級, 還可能面臨經營困境。

3. 市場化水平。外部環境方面, 本文參考常凱等(2012)的研究, 以樊綱市場化指數衡量企業所處外在環境的市場化水平。當企業所在地區市場化水平大于樣本企業所有地區市場化水平中位數時, 認為企業處于市場化水平高地區, 反之處于市場化水平低地區。表 7列(5)、 列(6)的結果表明, 碳排放權交易政策實施對市場化水平高地區企業全要素生產率的提高作用更為明顯。原因在于市場化水平較高地區, 碳市場更為平穩、 碳價格更為透明, 企業能夠對碳排放權交易政策做出迅速反應, 降低交易成本和交易風險, 通過創新和提高資源配置效率來獲取現金流量、 轉嫁減排成本。

六、 結論與建議

本文基于我國碳排放權交易政策試點這一準自然實驗, 利用2008 ~ 2020年我國A股上市公司數據, 評估碳排放權交易政策對企業全要素生產率的影響。研究發現: 其一, 碳排放權交易政策的實施提高了企業全要素生產率。其二, 碳排放權交易政策通過增加企業實質性減排行為、 促進企業創新和優化企業資源配置來提高企業全要素生產率。其三, 國有企業、 抗風險能力強和市場化水平高的企業全要素生產率受碳排放權交易政策影響更明顯。

基于上述研究結論, 本文得到如下啟示:

(1)企業應加快轉型升級步伐, 提高資源配置效率。本文研究證明, “既要綠水青山, 又要金山銀山”的美好愿景是可以實現的。政府應著力完善碳排放權交易制度, 總結試點經驗, 加快建設和完善全國碳市場。企業也應轉變環境規制會阻礙自身發展的錯誤觀念, 在積極響應環境治理政策的同時加快轉型升級的步伐, 提高自身生產效率和資源配置效率。

(2)政府應激發企業創新活力, 積極推動技術創新。政府應根據市場變化調整環境規制手段, 出臺扶持性政策。例如, 在實施碳排放權交易制度時, 可考慮加大對低碳技術研發的補貼力度, 緩解企業創新資金短缺問題。企業應充分利用技術創新帶來的補償效應, 加大創新力度和提高創新能力, 實現可持續發展。

(3)國家應實施差異化環境規制策略, ?避免采用“一刀切”行政命令。國家相關部門在制定政策時, 應根據不同企業性質、 企業內部情況、 地區市場化程度差異, 實施差異化環境規制策略。各地政府應因地制宜、 因時制宜地促進區域環境治理交流協作, 提高碳排放權交易市場有效性, 為實現“雙碳”目標保駕護航。

【 注 釋 】

① 投入維度,以應付職工薪酬,固定資產凈額,購買商品、接受勞務支付的現金進行衡量,反映企業規模大小、生產能力和中間品投入;產出維度以企業年凈利潤衡量,反映企業實際盈利情況。

② 已進行相關性分析,變量間系數均小于0.5,在1%或5%的水平上顯著相關,不存在嚴重多重共線性問題。

③ 圖2為500次隨機分配后回歸估計系數均值,X軸表示FalseTime×CO2的估計系數,曲線是估計系數的核密度分布。

【 主 要 參 考 文 獻 】

步曉寧,張少華,張天華.中國工業企業的增長動能、配置效率與經濟利潤[ J].南方經濟,2019(6):48~70.

常凱,王蘇生,徐民成.碳排放權交易機制下碳排放量控制效率的經濟解釋[ J].統計與決策,2012(21):156~159.

緱倩雯,蔡寧.企業異質性環境實踐方式與績效關系的實證研究[ J].軟科學,2014(11):15~19.

花貴如,劉志遠,許騫.投資者情緒、企業投資行為與資源配置效率[ J].會計研究,2010(11):49~55+97.

賈云赟.碳排放權交易影響經濟增長嗎[ J].宏觀經濟研究,2017(12):72~81+136.

姬新龍.碳排放權交易是否促進了企業環境責任水平的提升?[ J].現代經濟探討,2021(9):49~55.

李大元,賈曉琳,辛琳娜.企業漂綠行為研究述評與展望[ J].外國經濟與管理,2015(12):86~96.

劉傳明,劉一丁,馬青山.環境規制與經濟高質量發展的雙向反饋效應研究[ J].經濟與管理評論,2021(3):111~122.

魯曉東,連玉君.中國工業企業全要素生產率估計:1999-2007[ J].經濟學(季刊),2012(2):541~558.

錢雪松,康瑾,唐英倫等.產業政策、資本配置效率與企業全要素生產率——基于中國2009年十大產業振興規劃自然實驗的經驗研究[ J].中國工業經濟,2018(8):42~59.

沈洪濤,黃楠.碳排放權交易機制能提高企業價值嗎[ J].財貿經濟,2019(1):144~161.

申丹虹,劉錦葉,崔張鑫.中國制造業全要素生產率測算與區域趨同檢驗[ J].統計與決策,2022(1):47~52.

涂正革,肖耿.中國的工業生產力革命——用隨機前沿生產模型對中國大中型工業企業全要素生產率增長的分解及分析[ J].經濟研究,2005(3):4~15.

肖紅軍,張俊生,李偉陽.企業偽社會責任行為研究[ J].中國工業經濟,2013(6):109~121.

章祥蓀,貴斌威.中國全要素生產率分析:Malmquist指數法評述與應用[ J].數量經濟技術經濟研究,2008(6):111~122.

周志方,李祎,肖恬,曾輝祥.碳風險意識、低碳創新與碳績效[ J].研究與發展管理,2019(3):72~83.

Clarkson P. M., Li Y., Richardson G. D., et al.. Revisiting the relation between environmental performance and environmental disclosure: An empirical analysis[ J].Accounting, Organizations and Society,2008(4-5):303~327.

Jacobson L. S.,R. J. LaLonde, D. G. Sullivan. Earnings losses of displaced workers[ J].American Economic Review,1993(4):685~709.

Levinsohn J.,A. Petrin. Estimating production functions using inputs to control for unobservables[ J].Review of Economic Studies,2003(70):317~342.

Olley G. S., Pakes ?A.. The dynamics of productivity in the telecommunications equipment industry[ J].Econometrica,1996(64):1263~1297.

Richardson R.. Over-investment of free cash flow[ J].Review of Accounting Studies,2006(2-3):159~189.

Siller M., Schatzer T., Walde J. F.,Tappeiner ?G.. What drives total factor productivity growth? An examination of spillover effects[ J].Regional Studies, 2021(55):1129~1139.

Walker K., Wan F.. The harm of symbolic actions and green-washing: Corporate actions and communications on environmental performance and their financial implications[ J].Journal of Business Ethics,2012(2):227~242.