上市制造業企業OFDI 逆向技術溢出研究

2023-08-15 09:56:10劉立滿

合作經濟與科技 2023年19期

□文/郝 凱 劉立滿

(北方工業大學經濟管理學院 北京)

[提要] 本文研究目的是從進入模式(跨國并購與綠地投資)角度分析上市制造業企業OFDI 逆向技術溢出效果的差異。首先運用SFA 法計算我國上市制造業企業2001~2021 年的TFP,以此作為因變量;其次理論分析逆向技術溢出一般性機理及其差異;最后采用PSM-DID 實證回歸基準模型。研究結果表明:我國上市制造業企業選擇跨國并購方式進入東道國獲得的逆向技術溢出效果好于綠地投資方式。同時,采用最小二乘法和隨機效應模型對基準回歸重新進行估計后發現:跨國并購和綠地投資對制造業企業TFP 的影響依然是正向顯著的,并且跨國并購的回歸系數顯著大于綠地投資的回歸系數。綜上,本文認為基準回歸模型中得出的結論是顯著的。

引言

新中國成立以來,我國制造業規模迅速擴大,2021 年我國制造業增加值規模高達31.4 萬億元,所占全球比重為22.4%,遠超美、德、日等國家,位居全球第一位,顯然我國已經發展為制造業大國。但是,《中國制造2025》指出我國制造業仍存在著大而不強的問題,與世界先進國家相比存在著關鍵核心技術落后、自主創新能力弱等問題,因此推動制造業高質量發展已刻不容緩。而在開放經濟環境中,我國制造業技術升級不僅與國內技術創新相關,而且與國際貿易、FDI 和OFDI 的逆向技術溢出緊密相關。根據跨國公司戰略選擇理論,跨國公司進入模式選擇不同會對母公司和子公司產生不同影響。為明確兩種投資模式下逆向技術溢出的差異,幫助我國制造業企業更好地走出去,研究跨國并購與綠地投資逆向技術溢出差異顯得尤為重要。

國內外學者已經對OFDI 逆向技術溢出效應進行了一些研究。國外學者Kogut&Chang(1991)是最早研究OFDI 對母國逆向技術溢出效果的,其認為日本對美國的投資主要是為獲取美國的先進技術。國內學者關于OFDI 逆向技術溢出的研究相對較晚,但是取得了較快的進步。在理論研究方面,趙偉(2006))鑒別出了OFDI 通過四個機理促進母國發生技術進步,分別為“研發費用分攤”“研發成果反饋”“逆向技術轉移”以及“外圍研發剝離”,并基于上述機理,構建了OFDI 逆向技術溢出轉移的鏈條模型系統。在實證研究方面,國內大部分學者基于LP 模型進行實證回歸分析,具有代表性的學者包括白潔(2009)、姚戰琪(2017)、陳培如和冼國明(2020)、蘇汝劼和李玲(2021)。其中,白潔(2009)構建LP 模型測算了通過OFDI 渠道溢出的國外研發資本存量,認為OFDI 逆向技術溢出對全要素生產率的促進作用在統計上不顯著。姚戰琪(2017)通過構建LP 模型實證分析了我國對“一帶一路”沿線國家的投資能夠產生逆向技術溢出效應,同時指出國內研發資本存量對我國全要素生產率的影響并不顯著。陳培如和冼國明(2020)基于LP 模型將通過OFDI 獲得的總技術溢出效應分解為往期OFDI 溢出效應和新增OFDI 溢出效應,并指出往期OFDI 和新增OFDI 獲得的國外研發資本均能對我國企業的技術創新能力產生促進作用。蘇汝劼和李玲(2021)基于LP 模型實證分析了我國制造業OFDI 對全要素生產率的影響,研究結果表明制造業OFDI存在較為顯著的逆向技術溢出效應。楊亞平和吳祝紅(2015)、李妍和劉永紅(2018)對OFDI 逆向技術溢出的影響因素進行了分析。其中,楊亞平和吳祝紅(2015)基于傾向得分匹配法,實證研究了母公司的資本密集度、企業規模與母公司全要素生產率之間的正向關系。李妍和劉永紅(2018)利用聯立方程模型實證檢驗了異質性(包括企業生產率、勞動密集度、資本存量、企業所有權等變量)與企業投資績效之間的關系,研究結果表明勞動密集度和所有權性質對企業OFDI 逆向技術溢出存在顯著影響。既有文獻雖然從多個角度研究了OFDI 逆向技術溢出效應,但是鮮有文獻從進入模式角度分析制造業企業OFDI 的逆向技術溢出效果。根據跨國公司戰略選擇理論,跨國公司進入模式不同,獲得的逆向技術溢出效果程度也不同,即制造業企業OFDI 逆向技術溢出效果在很大程度上取決于跨國公司所選擇的進入模式,但目前該領域僅有的研究主要集中于綠地投資和跨國并購對企業OFDI 逆向技術溢出的整體研究,尚未細分行業,因此從進入模式角度研究制造業企業OFDI 逆向技術溢出效應是本文的一個創新之處。

一、逆向技術溢出機理分析

(一)逆向技術溢出一般性機理分析。本文將OFDI 逆向技術溢出分為三個階段,分別為獲取、傳導和擴散階段。首先,技術獲取階段表現為發展中國家企業通過跨國并購或綠地投資方式進入發達國家高新技術密集區,并利用要素吸納、模仿學習、產業關聯和競爭推動機制獲取先進技術;其次,技術傳導階段表現為海外分公司利用內部貿易、人才流動、信息交流以及資源共享機制將先進技術傳導給母公司;最后,擴散外溢階段表現為母公司通過OFDI 逆向技術溢出效應使自身技術提高后,會通過模仿示范、人力資本流動、合作和競爭效應推動同行業內其他企業技術進步。

(二)跨國并購與綠地投資逆向技術溢出效應的差異分析。上述關于制造業企業跨國并購與綠地投資逆向技術溢出的一般性機理分析中,可以發現二者在技術獲取階段、傳導階段和擴散階段并沒有顯著差別。但是,可以發現跨國并購和綠地投資在初始投資時存在較為顯著的差別。主要表現為:跨國并購是購買東道國已有的企業,綠地投資是在東道國先建立企業,由此可知兩種進入模式下的逆向技術溢出途徑存在很大差別,具體表現為協同效應差異和時間效應差異。

1、協同效應差異。協同效應是由德國物理學家赫爾曼·哈肯在1971 年提出的概念。最初是用來描述物理學中的效應,后被應用于經濟學的并購領域。相較于綠地投資,跨國并購的協同效應優勢體現在經營協同效應上。經營協同效應主要指的是母公司通過跨國并購方式進入東道國,即擁有了東道國企業的所有權。為此,母公司可以直接獲得被并購方的研發能力、產銷渠道、經營管理模式、管理經驗、品牌等戰略性資源。相較于綠地投資,通過跨國并購進入東道國獲取戰略性資源的方式更加直接。同時,企業所獲取的研發能力、管理經驗、品牌等戰略性資源會產生“經營協同效應”,從而增大企業效益。但是,這種快速獲取的方法同樣存在著風險。如因高估被并購企業價值而支付過高的并購溢價;在并購完成之后,也會面臨著文化、經營管理、人力、信息等資源整合失敗的風險。如,在2004 年TCL 收購湯姆遜公司案例中,TCL 雖然擁有了湯姆遜公司34,000 項彩電專利技術使用權,但是未注意到市場需求已經逐漸轉向液晶電視和等離子電視,因此TCL 并沒有實現技術升級的目的。

2、時間效應差異。“時間效應”最初同樣是應用在物理學領域的概念。在并購領域中,“時間效應”指的是企業通過并購的方式直接進入東道國市場,能夠以較短的時間獲取東道國企業的關鍵核心生產要素。而以綠地投資方式進入東道國,前期需要大量的時間為成功進入東道國市場做準備,如辦理手續、投資建廠等。通過閱讀資料,通常來講如果打算在亞洲國家建立醫療企業,前期調研、中期建廠、后期生產這一系列流程需要耗費3~4 年時間,而購買及改造一家現有企業使其具備生產能力只需要1 年時間。跨國并購所需要付出的資金比綠地投資高出10%,收益會提前2~3 年,這屬于“時間效應”。當今世界由于消費者需求變化快,對產品有著多樣化需求,若企業在市場中失去了先機,就會處于被動狀態。因此,從“時間效應”角度,綠地投資相較于跨國并購存在劣勢。綠地投資企業需要較長的一段時間逐漸融入東道國市場,進而培養自身的競爭優勢。因此,綠地投資企業需要時間積累產生“規模效應”,以便更好地發揮OFDI 逆向技術溢出效應。

二、實證分析

(一)SFA 法計算全要素生產率TFP。采用SFA 法計算TFP最大的優點在于考慮了隨機因素對產出的影響,能夠使估計結果更加準確。因此,本文借鑒SFA 法計算TFP。對數隨機前沿模型的函數形式如下:

在式(1)中,yi表示第i 個制造業企業的經營產出;xi表示第i 個制造業企業各種生產要素的投入;β 為待估參數值;γi為隨機誤差項;μi為制造業企業技術效率損失項。假定μi獨立于γi,并且服從均值為yi、方差為σ2μ的非負半正態分布。

在SFA 中,通常將生產函數形式設定為Cobb-Douglas(CD)生產函數。故而,本文采用C-D 生產函數形式作為隨機前沿生產函數。具體函數形式如下:

對式(2)兩邊同時取自然對數可得以下函數形式:

(二)PSM-DID 模型。根據雙重差分模型,分別比較制造業企業進行跨國并購的實驗組、參與綠地投資的實驗組與沒有參與跨國并購和綠地投資的對照組之間TFP 的變化。構建的基準回歸模型如下:

其中,yit表示企業全要素生產率。i 代表企業,t 代表年度。Dit是政策變量,表示企業當年是否進行了并購或者綠地投資,Xit表示控制變量。此外,回歸還引入了個體固定效應Firmi和年度固定效應I.Year;εit表示隨機干擾項。本文關注的是系數β,如果β 顯著為正,則說明如果企業進行了并購或者綠地,將會提高其TFP。

(三)數據來源。本文使用的數據分別來自于清科私募通數據庫、商務部對外直接投資企業名錄、國泰安數據庫、上海證券交易所企業年報、深圳證券交易所企業年報。

本文首先自國泰安數據庫中選取了2001~2021 年的上市制造業企業,根據我國相關政策規定,我國企業綠地投資需要在商務部備案登記,涉及股權購買的企業(如跨國并購等)需要經過中國國家發展和改革委員會審核批準。因此,本文研究樣本中的綠地投資企業是將OFDI 企業名錄中的企業與國泰安數據庫中的企業進行匹配。本文所選取的設立方式為投資設立,持股比例為100%,共篩選出514 家A 股上市制造業企業。跨國并購企業的數據來源于清科數據庫,共計96 家A 股上市制造業企業。在全部確定完跨國并購企業及其時間,綠地投資企業及其時間后,剔除掉同時進行海外并購和綠地投資的制造業企業作為對照組樣本,共計558 家。

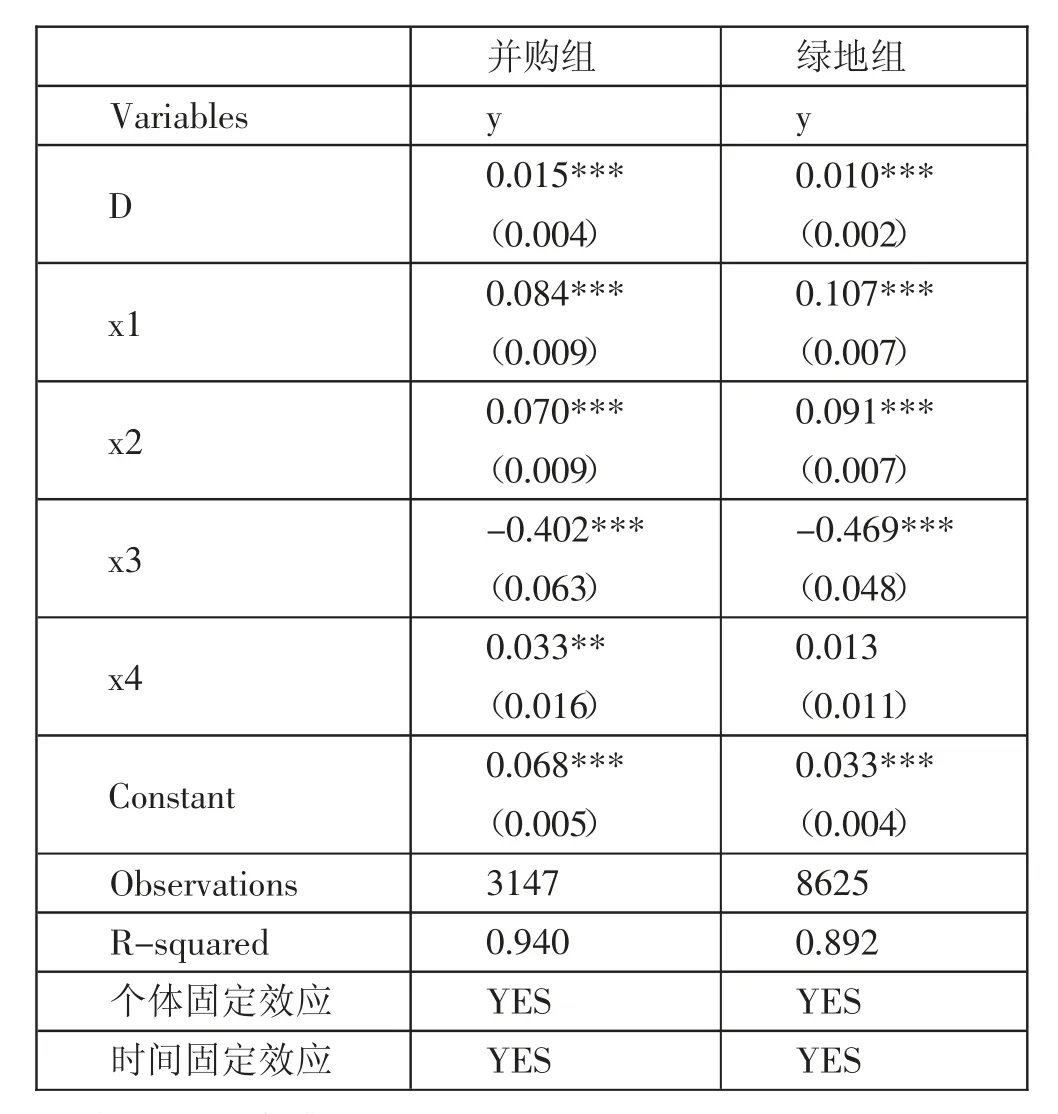

(四)實證回歸結果。根據表2 中的基準回歸結果,從系數的顯著性來看,絕大部分P 值都小于0.05 的顯著性檢驗,表明模型的回歸系數非常顯著;從模型整體的擬合程度來看,R2的值較大,說明模型整體的擬合程度較好。此外,并購組的交互項系數為0.015,綠地組的交互項系數為0.010,且都在1%的水平上通過了顯著性檢驗。這可以初步表明,相較于綠地投資方式,制造業企業選擇并購方式進入東道國所獲得的逆向技術溢出效應更顯著。(表1、表2)

表1 描述性統計結果一覽表

表2 基準回歸結果一覽表

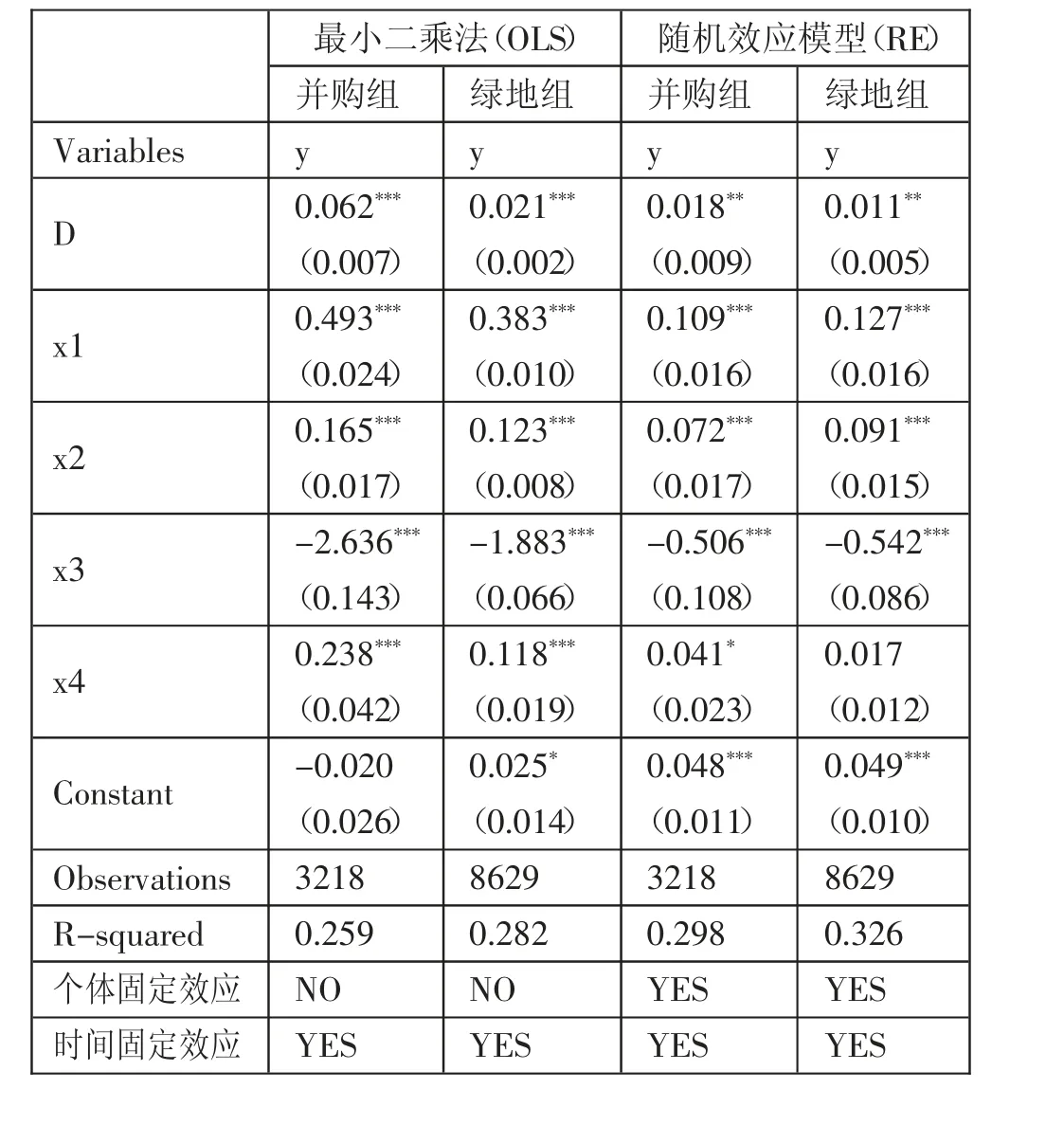

本文的回歸結果可能是基于特定回歸模型得到的,為了保證基準回歸結果的穩健性,本文重新使用OLS 模型和RE 模型,對基準回歸重新進行估計,估計結果如表3 所示。從表3 中可看出,跨國并購和綠地投資對制造業企業TFP 的影響依然是正向顯著的,并且跨國并購的回歸系數是顯著大于綠地投資的回歸系數的。其中,OLS 模型回歸結果表明,并購組的交互項系數為0.062,綠地組的交互項系數為0.021,并且在1%的水平上通過了顯著性檢驗;RE 模型回歸結果表明,并購組的交互項系數為0.018,綠地組的交互項系數為0.011,同樣在1%的水平上通過了顯著性檢驗。因此,本文認為得出的結論是顯著的。(表3)

表3 穩健性檢驗結果一覽表

三、結論

本文從理論層面分析了制造業企業OFDI 逆向技術溢出的一般性機理,并從“協同效應”和“時間效應”角度初步解釋了制造業企業跨國并購和綠地投資逆向技術溢出存在差異的原因。在實證方面,基于SFA 法計算出上市制造業企業2000~2021 年的TFP,該結果作為本文的因變量,用于衡量上市制造業企業OFDI 逆向技術溢出效應;采用PSM-DID 對基準模型進行了回歸,回歸結果表明制造業企業跨國并購產生的逆向技術溢出效果優于綠地投資產生的逆向技術溢出效果;為了保證回歸結果的穩健性,本文分別采用OLS 法和RE 模型對基準回歸方程進行重新估計,證實了上述結論。該研究結果較為準確地估計了制造業企業選擇跨國并購與綠地投資方式進行海外投資所獲得的逆向技術溢出效應存在的差異,能夠為企業在OFDI 過程中更好地選擇進入模式提供一定的參考依據。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

中學物理·高中(2016年12期)2017-04-22 11:53:03