經濟增長是解決城投債問題的關鍵

2023-08-13 02:02:55李宗光

經濟導刊 2023年5期

關鍵詞:經濟

李宗光

城投債是長期存在的問題。短期看,如果說經濟能夠企穩,房地產能夠回暖,實際上它不是一個迫在眉睫的問題。但是它是長期持續性的,還是一個非常重要的挑戰。

中央、地方的財權、事權不匹配

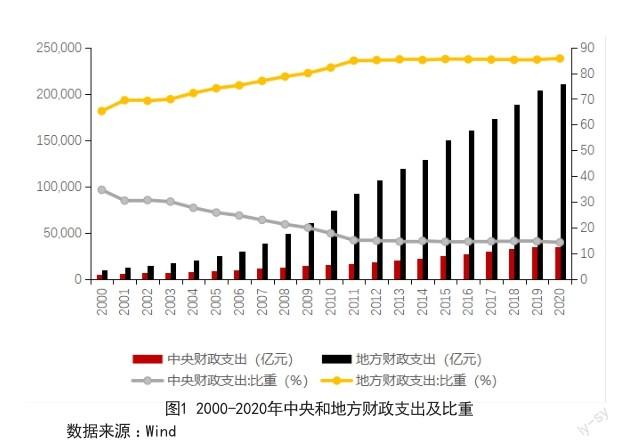

中央、地方的財權、事權不匹配。地方實際上承擔了80%的事權,但是地方財政收入占比只有50%左右(圖1、2)。地方財政收入的一個重要來源是中央的轉移支付,大約占地方財政收入的50%。這種情況下,地方要保證經濟增長,發債的沖動還是非常強烈的。

城投平臺從1992年開始出現,真正的大發展是2001年之后。

大家經常講,2008年國際金融危機期間我國增發了4萬億元貸款,實際上這只是項目的規模,加上各種配套可能達到10-20萬億元。這里指的配套融資,大部分是地方城投融資。當時我們的預算法規定,地方政府不能發債。但是為了穩經濟增長, 2009年國家特地開了一個口子,支持有條件的地方政府組建投融資平臺,發行企業債、中期票據等。限制放開后,城投債發行迅速增長,2010-2014年期間,從每年大約0.17萬億元增加到1.19萬億元,增長了接近5倍①,主要投資項目是基礎設施建設和土地整理這兩類。

化解城投債風險需要一定的時間

2013年,審計署對城投債問題做了一個梳理。城投平臺是地方政府主要的舉債主體,負有償還責任的債務達4.08萬億元,負有擔保責任的債務達8823.5億元,可能承擔一定的救助責任的債務達2.01萬億元,規模總共為7萬億元左右。

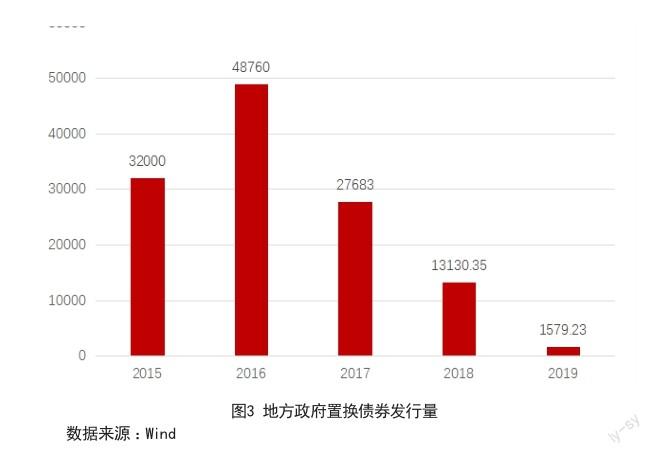

到2015年,地方債放開發行,開啟債務置換即“開前門、堵后門”(圖3)。2014年、2015年,我們下了很大決心解決城投債務問題,解決的前提是要承認它。所以“開前門”就是中央承認其中一部分債務,當時的思路是既然開了“前門”,“后門”(地方自行舉債)就不能再發展了。

2015年,中國的經濟出現較大的波動。2016、2017年中國的經濟發展狀況很好,名義GDP增速一度超過10%。2018年后,受資管新規等政策性、周期性因素影響,經濟又出現回落。2019、2020年以穩增長為主,地方承擔了越來越多的責任。中央的基本方針是“穩健的貨幣政策,積極的財政政策”,但過去幾年財政政策并不那么積極,因為受預算約束。地方怎么承擔穩增長責任?只能舉債。

本來,“去杠桿”是為了抑制債務增長,但是由于經濟下行壓力較大,舉債最終又被迫抬頭。我們既要限制債務,又要穩增長,幾方面目標不易兼顧。本來2019年、2020年是要限制城投債的,但是因為經濟的波動性,城投債的壓力又再次上升。當然城投債的增長也是受外部不確定因素的影響。另外,由于城投債中有較大部分用來借新還舊,真正用于補充新項目的不多,所以城投債的可持續性也面臨挑戰。

當然,過去的3年遇到了特殊情況,經濟確實面臨較大的困難。如果經濟循環鏈條能夠正常運轉,城投債是可以持續的。但由于過去3年經濟機器怠速運行,存在著比較嚴重的長期性問題,需要時間來逐步解決。

過去幾年,很多縣級、地級市的融資平臺,AA+債券融資已經很困難了。之前是有城投“信仰”,但現在市場都開始意識到,只有AAA級、省級的,以及信用比較好、財政實力比較強的地級市的城投債,才值得投資。

整體看,由于市場的約束,2022年城投債凈融資規模較2021年大幅下降,尤其是低等級和低行政級別的城投平臺。縣級城投債凈融資降幅最明顯,省級城投債凈融資還有所增長。如此看來,當前的經濟形勢比較困難,由于經濟不景氣和財政的約束,最終會對城投平臺的財務狀況形成約束。市場是有效的,城投債融資會越來越困難。本來是一個需要用5年、10年解決的問題,現在來看已經是迫在眉睫的問題。

實際上,城投債問題不僅西部地區很嚴重,東部地區也很嚴重,比如天津、浙江、江蘇。最近幾年,江蘇、浙江很多縣級、地市級的城投債務,無論是絕對量還是占比都已經很高了。

最近我去東部一個經濟較發達地區的地級市,跟城投平臺的負責人談,他們過去幾年的思路是通過借債發展經濟,就是修公路、造新城。但這種模式早晚會出問題,因為當地的流動人口并不多。所以說,這不僅僅是東部或西部的問題。西部的問題可能更嚴重一些,西部的財力本來主要就靠轉移支付,本地的稅源比較少。但是東部的一些大省,尤其是那里一些市級和縣級融資,其實也存在一些風險。

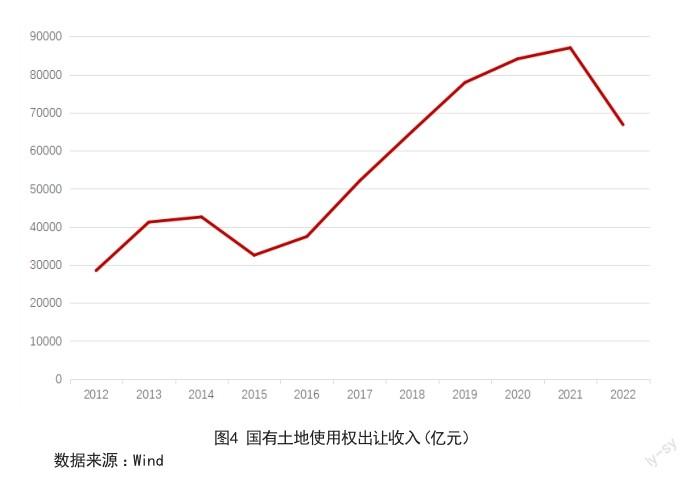

之所以說城投債風險最壞的情況已經過去,主要原因是2021年,地方土地出讓金對城投債務本金和地方債利息支出基本上能100%覆蓋,只有極個別地區不能覆蓋。但是到了2022年,地方賣地收入少了近2萬億元,土地出讓金已經沒有辦法覆蓋支出了(圖4)。而很多城投平臺的抵押物基本上就是土地,土地的流動性相對是最好的,但是過去的一年,由于房地產市場顯著回落,導致地方城投也面臨挑戰。

借債發展經濟的模式難以持續

解決問題,首先要救急,就是先救活房地產。如果房地產繼續低迷,地方城投債就是迫在眉睫的挑戰。房地產問題也很嚴重,高房價的背后就是賣地,就是土地財政。

回顧過去幾年我們解決房地產問題所做的工作,我們發現,本來要解決這個問題,但因為工作的方法和力度方面存在問題,導致對土地財政的依賴變得更加嚴重。

如果房地產問題解決不好,城投債就是一個“黑天鵝”。如果房地產市場短期之內能夠改善,社會信心回來了,那么城投債就是一個經濟增長速度問題。10年前,我國經濟增長速度是10%,現在降到3%,這里面是什么問題?

經濟增長是解決問題的關鍵

要解決城投債問題,最終還是增長的問題。為了解決增長的問題,短期內的債務稍微放松一點應該沒問題。最近也有很多專家爭論,債務到底是毒品還是蜜糖,實際上債務問題的背后是經濟增長問題。

我們提出去杠桿已經有5、6年了,但根據社科院統計,實體經濟杠桿率不降反升,其中的問題是值得反思的。在經濟增速下降情況下解決債務是很難成功的。

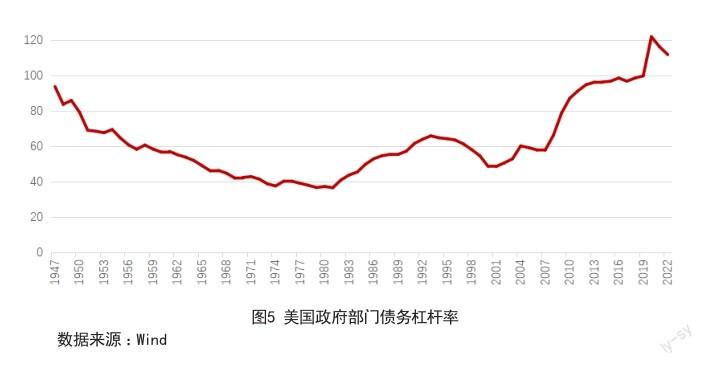

現實中有很多成功的案例是通過經濟增長把債務降下來,歷史上解決債務問題的方式值得參鑒。1947年,由于二戰的原因,當時美國二戰后債務率非常高。1947年-1975年由于經濟增長情況好,美國政府部門的杠桿率最低降到40%左右(圖5)。這種情況非常多,包括英國,芬蘭等等。所以解決債務問題,首先是要把經濟增長問題解決好。

本來2020年要采取一些穩增長的措施,不過遇上了疫情。所以過去5年,城投債風險持續發酵,問題逐漸積累起來。我認為,短期內應該先通過債務把經濟增長啟動起來,最重要的還是要調動全社會的積極性,增強國企和民企的信心,改善預期。只有把全社會的積極性發動起來,才能改變地方政府唱獨角戲的境況,如果大家都躺平,光靠地方政府奮斗,它們的債務只能是越來越高。當整個社會的積極性被調動起來,把蛋糕做大,地方政府的支出責任會逐漸減輕,支出減少,稅收增加,債務就會越來越低。

歷史上看,我們有不少去杠桿的案例。1998年,當時“四大行”的不良資產率達到30%-40%。我們一方面以外匯儲備注資,把不良依次剝離。另一方面,最重要的還是經濟增長。當時我國加入了WTO,通過國企改革調動各方面的積極性。其實“四大行”不良資產的總量水平并沒有降低,但是因為經濟增長速度高于不良資產的增速,問題就消解了。

過去十幾年,銀行不良資產率從30%-40%降到3%-4%,現在降到不到2%,這也是一個很好的去杠桿的案例。總之,現在的中心是解決經濟增長問題。經濟啟動起來,老百姓敢花錢,民營企業敢投資,才能解決根本問題。

要真正落實中央經濟工作會議的精神。比如改善預期,需要拿出一些實質性的措施來,而且還要注意部門之間的協調,否則可能出現“合成謬誤”。我相信中國現有的經濟潛力,城鎮化潛力,這個問題是能夠解決的,這需要一個系統的,而且長期的方案。但前提是經濟增長要好,如果能夠恢復經濟增長,我相信10年之后這些問題全都能解決。

(編輯 尚鳴)

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33