下半年宏觀政策如何發力?

2023-08-12 18:18:07孫穎妮張舸

財經 2023年16期

關鍵詞:經濟

孫穎妮 張舸

2023年上半年,裝備制造業投資增長14.4%。圖/視覺中國

投資作為支撐中國經濟增長的“三駕馬車”之一,一直被市場寄予厚望。

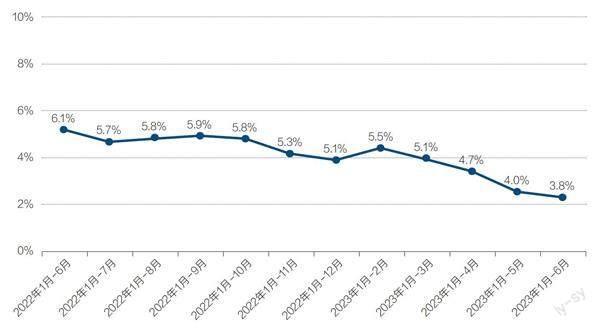

國家統計局公布的2023年上半年和6月的宏觀經濟數據顯示,1月-6月全國固定資產投資同比增長3.8%,比1月-5月(4%)回落0.2個百分點。今年以來,固定資產投資增速持續回落,1月-2月、1月-3月、1月-4月、1月-5月、1月-6月全國固定資產投資同比增長分別為5.5%、5.1%、4.7%、4%,逐月遞減。

過去30年來,投資一直是中國經濟發展的火車頭,當前固定資產投資增速的持續回落引起了市場關注。

對于投資增速放緩,國家統計局新聞發言人付凌暉在7月17日的新聞發布會上表示,今年以來,受到房地產市場調整的影響,固定資產投資增速有所放緩。

長城證券分析認為,當前工業企業庫存偏高、地產待售面積增速仍在上升,需求不足逐漸顯現,投資增速放緩的趨勢難以改變。且地產、基建(不含電力)投資均有放緩。

《財經》記者采訪的多位專家表示,當前房地產投資低迷是拖累固定資產投資的最大因素。從投資主體來看,民間投資占固定資產投資的比重約為60%,是投資的主力軍,當前民間投資的持續低迷也是造成固定資產投資回落的重要因素之一。

近期,民間投資增速回落的態勢十分明顯。1月-6月,民間投資增速同比增長-0.2%,1月-5月為-0.1%,民間投資增速出現罕見的負增長。目前經濟復蘇艱難,企業對擴大生產或投資猶豫觀望,因此民營企業固定資產投資在今年上半年出現下滑。下半年,提振民企信心、轉變民企預期迫在眉睫。7月19日,《中共中央 國務院關于促進民營經濟發展壯大的意見》(下稱《意見》)發布,引起企業家們的關注。為穩定企業預期,提振民間投資創造了政策環境。

對于下半年整體投資走勢,長城證券首席宏觀分析師蔣飛表示,根據當前市場表現,將上調對基建、下調對地產的投資增速預期。預計全年固定資產投資完成額增速為3.4%。

房地產市場低迷拖累投資

房地產投資占整個固定資產投資的比重近25%,今年以來,房地產市場低迷狀況未有改觀,對整體投資造成了較大拖累。

1月-6月,房地產開發投資同比下降7.9%,降幅較1月-5月擴大0.7個百分點。

圖1:固定資產投資(不含農戶)累計同比增速

資料來源:國家統計局。制圖:于宗文

1月-6月,商品房銷售面積、銷售額同比分別為-5.3%、1.1%,分別較前值回落4.4、7.3個百分點。此外,反映市場信心的房地產開發景氣指數,6月亦探底至94.06,達到2016年12月以來最低。

“下半年市場恢復仍有波折。”對于下半年房地產的走勢,中指研究院報告顯示,下半年房地產政策力度和節奏取決于宏觀基本面的變化,若下半年經濟出現超預期轉弱情況,則房地產作為經濟“穩定器”,托底政策或將加快落地。當前購房者置業情緒仍受多個因素影響,其中居民收入預期偏弱、房價下跌預期較強、購房者對期房爛尾的擔心等依然是關鍵,這些因素能否好轉以及政策托底力度的大小直接影響下半年房地產市場走勢。

中國首席經濟學家論壇理事長、植信投資研究院院長連平則預計,下半年房地產政策仍將以支持和呵護的姿態為主,市場有望在波動中緩慢復蘇,全年住房銷售仍有可能實現小幅增長,房價低位企穩。并期待在“保交樓”專項借款及其他融資支持政策的帶動下,改善房企現金流狀況,提振房企開發投資信心,房地產投資跌幅可能在下半年進一步收窄。

對于后續的穩地產政策,西部宏觀首席分析師邊泉水告訴《財經》記者,在“房住不炒”的大基調下,刺激政策不會貿然加碼,預計將以需求端政策為主,兼顧防風險。從全國層面看,下半年央行有可能再度降息,引導5年期LPR下行;分地區看,“因城施策”預期將更加靈活,一線城市有望逐步試點“一區一策”;防風險上,隨著近期央行宣布延長“金融16條”適用期限,一定程度上解決了金融機構參與“保交樓”意愿不足的問題。“當前的難點在于無足夠剩余貨值項目如何處置,目前尚無法通過市場化方式有效化解。”

7月27日,住房和城鄉建設部部長倪虹召開企業座談會,會上提出三項救市措施:進一步落實好降低購買首套住房首付比例和貸款利率、改善性住房換購稅費減免、個人住房貸款“認房不認貸”。這是繼7月24日中共中央政治局會議提出“適時調整優化房地產政策”后對政策具體方向和內容的最新表述。

裝備制造投資支撐作用明顯

當前,制造業投資韌性較強。上半年制造業投資同比增長6%,增幅與1月-5月持平。其中,高技術產業投資增長12.5%。

“上半年,以資金技術密集行業為代表的制造業投資增長較快,其中裝備制造業投資增長14.4%,對制造業投資增長支撐作用明顯。”付凌暉說。

紅塔證券認為,在外需承壓、內需修復緩慢的情況下,制造業投資依舊維持韌性的原因有兩點:一是財政政策和貨幣政策的協同,為制造業企業提供便捷的融資手段和低利率的融資環境;二是高技術制造業技術更新迭代較快,具有較強的增長潛力。

中信證券研究團隊預計,下半年高層將配合庫存上行周期和盈利改善周期,推出有力的制造業投資促進政策,帶動制造業投資企穩回升。

1月-6月,基礎設施投資同比增長7.2%,較1月-5月(7.5%)放緩0.3個百分點。雖然基建投資保持高位,依舊發揮著“壓艙石”作用,但從4月開始,基建投資增速呈現逐月下滑的態勢,1月-3月基礎設施投資同比增長8.8%,1月-4月同比增速回落至8.5%,1月-5月增速進一步回落至7.5%。

紅塔證券研究團隊認為,當前基建增速回落的背后原因有三:第一,二季度專項債發行速度偏慢影響后續的資金下發以及項目開工的速度;第二, 6月高溫和降雨天氣增多對露天施工產生一定干擾;第三,在隱性債務嚴監管要求下,基建項目審批嚴格,項目落地時間偏長。

天風證券報告認為,從財政的力度看,近期基建投資的回落看起來是政策發力主動放緩的結果。去年上半年基建投資的問題是資金到位積極,但項目開工遲鈍,投資金額沒有反映在實物工作量上,而今年基建的約束使財政加杠桿出現了明顯放緩。

在中國財政科學研究院金融研究室主任趙全厚看來,對基建投資的拉動還要看下半年。“今年雖然發債早,但是地方政府流動性緊張,新增債券解決流動性了,項目推進慢一些,等下半年流動性好一些的時候,再有中央督促下,基建投資應該會起來。”

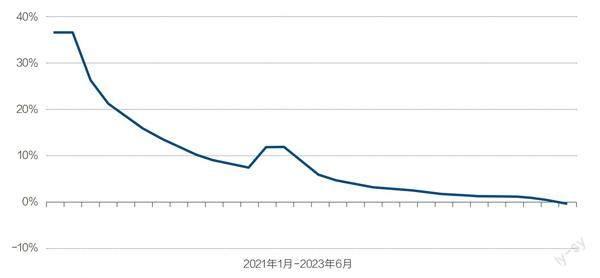

圖2:2021年以來民間投資累計同比增速變化

資料來源:國家統計局

提振民間投資信心是關鍵

民間投資占固定資產投資的比重約為60%,是投資的主力軍。今年以來,民間投資增速持續回落。1月-2月、1月-3月、1月-4月民間投資增速分別為0.8%、0.6%、0.4%。1月-5月為-0.1%,出現了較為罕見的負增長。到了1月-6月,則已經回落至-0.2%。

為解決民間投資增長乏力的問題,近期,多省份采取措施激發民間投資活力。5月30日,上海市發改委發布《上海市加大力度支持民間投資發展若干政策措施》;5月22日,四川省省長黃強在全省第二季度經濟運行調度會上要求,要大力氣解決民間投資乏力問題;3月,安徽省發布有效投資專項行動方案(2023),提出調整優化投資“賽馬”考核指標,將民間投資等指標納入,全方位評估投資工作成效。

在諸多經濟學家看來,民間投資低迷與當前民營企業收入下降、信心不足有著重要關系,恢復民企信心和活力迫在眉睫。

今年以來,從中央到地方采取了多種措施提振民企信心,給企業吃“定心丸”。

7月3日和7月10日國家發展改革委主任鄭柵潔兩次召開民營企業溝通交流機制座談會,認真聽取民營企業經營發展情況、面臨的困難和相關建議。座談會邀請了大、中、小型不同規模的企業,覆蓋了東、中、西部不同地區。

今年以來,全國各地也陸續召開民營企業座談會,支持民營企業穩預期、強信心,強調換位思考“政”與“企”,強調企業是我們的“衣食父母”, “誰跟企業過不去,縣委、縣政府就跟誰過不去”。

近期,《財經》記者在對諸多民營企業的調研中了解到,相比于稅收、貸款、土地、補貼等各類優惠政策,企業對政策的穩定性、連續性、一致性、確定性最為關切。

中國國際經濟交流中心副理事長、原中央財經領導小組辦公室副主任楊偉民也向《財經》記者表示,扭轉民營企業的弱預期、提振民營經濟信心需要短期的政策支持,更需要長期的理論供給、制度供給、政策供給,這才是最關鍵的。而這涉及進一步完善產權制度,增強政策的穩定性、連續性、一致性,破除民營經濟在準入領域的隱性壁壘,完善政商法治化溝通機制等等,推進一系列相關改革。

近期,讓民營企業感到“震撼”的重大舉措陸續祭出。7月19日,上述《意見》提出了31條具體措施,涵蓋民營經濟的發展環境、政策支持、法治保障等八大舉措。8月1日,《國家發展改革委等部門關于實施促進民營經濟發展近期若干舉措的通知》發布,其中提出,促進公平準入。支持民營企業參與重大科技攻關,牽頭承擔工業軟件、云計算、人工智能、工業互聯網、基因和細胞醫療、新型儲能等領域的攻關任務。

總需求不足是核心問題

除了固定資產投資繼續回落,6月消費的回落幅度最大,6月社會消費品零售總額同比增長 3.1%,比5月(12.7%)回落9.6個百分點。除了受去年高基數作用的影響,也顯示當前居民消費信心和能力依舊較低。

國內總需求由投資需求和消費需求構成,兩項數據雙雙回落也顯示了當前中國經濟的一個核心問題——總需求不足。

《財經》記者采訪的多位專家表示,當前中國經濟的核心矛盾是總需求不足,恢復和擴大需求是當前經濟持續回升向好的關鍵所在。

國家統計局7月17日公布的數據顯示,上半年國內生產總值(GDP)593034億元,同比增長5.5%。分季度看,二季度增長6.3%,比一季度(4.5%)加快1.8個百分點,這一數值略低于市場預期。《財經》記者注意到,數據發布前,國君宏觀、民銀宏觀等機構的預測值均在7%以上。

《財經》記者采訪的多位專家表示,當前來看,中國經濟的復蘇依舊較弱。二季度經濟實現6.3 %的增長,主要建立在去年同期較低基數的基礎上。從環比來看,其實經濟增長在進入二季度之后呈現出了環比放緩態勢。當前,拉動經濟增長的“三駕馬車”,均出現動力不足的問題。

中國外匯投資研究院副院長趙慶明向《財經》記者分析,如果按照兩年平均測算,二季度增速為3.31%,而一季度為4.65%。如果按環比折年率測算,一季度是9.1%,二季度是3.2%,放緩程度更加顯著。“上半年為5.5%的經濟增速,要達到全年的經濟目標,目前的政策措施及力度可能還不夠。”

邊泉水向《財經》記者表示,當前經濟增長動能弱,居民、企業、政府三大經濟主體部門收入增長均面臨較大壓力。對于未來的經濟走勢,“從歷史經驗看,經濟修復過程不是一帆風順的,1998年-2002年的經濟出現下行周期中供需兩端宏觀政策共同助力經濟修復,其間經歷了多次探底。”預計下半年經濟將回歸常態,市場對經濟的預期將變得穩定。短期經濟或于三季度探底。

如何精準施策

貨幣政策方面,多位受訪專家預測,當前經濟復蘇需要一個“升溫期”,下半年的貨幣政策仍將保持寬松。對于內需的薄弱環節,將更多地采取貨幣政策的“精準施策”。

華泰證券研究團隊認為,下半年央行或將從總量、價格、結構三方面繼續加大政策逆周期調節力度。具體來看,下半年可能有進一步降息的空間;結構性貨幣政策仍是央行穩增長的主要工具,將繼續加大對基建、科技創新、綠色發展、普惠小微、“保交樓”以及租賃住房等重點領域的支持。

財政政策方面,邊泉水認為,目前地方債務規模較大,而穩定經濟又離不開財政政策的進一步支持,準財政政策或承擔維穩任務。例如,抵押補充貸款(PSL)等準財政工具可能重啟。PSL設立之初主要服務于棚戶區改造、地下管廊建設、重大水利工程、“走出去”等重點領域,2022年9月-11月新增PSL曾用于“保交樓”及其他基建類項目。“作為政策性資金支持的重要來源之一,我們認為PSL下半年可能重出江湖。”

華泰資產首席經濟學家、中國首席經濟學家論壇理事王軍告訴《財經》記者,下半年,財政政策的可能選項主要包括:地方專項債發行節奏有望加快,準財政工具如政策性開發性金融工具有望繼續保留并發揮作用,一些事關民生和安全的重大基礎設施建設仍會加快推動。

多位受訪專家認為,數字經濟將成為下半年新的經濟增長點,支持政策有望逐步落地。浙江大學國際聯合商學院數字經濟與金融創新研究中心聯席主任、研究員盤和林告訴《財經》記者,上半年服務業中,信息傳輸、軟件和信息技術服務業同比增長勢頭較好(12.9%),而信息傳輸、軟件和信息技術服務主要面向企業數字化轉型需求。

對于消費,王軍預測,下半年全方位、短中長期擴大消費的政策體系將逐步建立完善,擴大消費的財政預算有望逐步增加;用于擴大基本公共服務方面的消費,如住房、醫療、教育、培訓、社保、養老等,將會繼續得到財政的支持。

王軍等專家認為,從更長的時間跨度看,盡管經濟的中長期增長潛力并不明朗,面臨較多制約因素。但中國經濟高質量發展的整體方向沒有變,轉型升級和結構調整的大趨勢沒有變,以新產業、新業態、新商業模式為核心內容的新經濟、新動能發展的良好態勢沒有變,只要決策層在保持戰略定力的同時,還能堅持市場化改革取向,進一步增強政策的靈活性和前瞻性,中國經濟仍然大有希望。

《財經》記者調研中觀察,以新能源為代表的中國制造已開始發力,但還不夠抵補傳統動能的減弱,有待以裝備制造為核心打造多極強勢產業,培育和壯大生產性服務業等,培育經濟提振的新動能。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33