全國城市新市民數字金融服務指數構建與特征事實

2023-08-09 06:57:35

清華金融評論 2023年8期

關鍵詞:金融

當前,如何推動新市民群體完全和深度融入城市成為政策調整的現實考慮,代表了當前普惠金融高質量發展的必然要求。但目前仍然缺乏足夠的數據來全面刻畫對新市民的金融服務狀況。本文構建了“全國城市新市民數字金融服務指數”,并在總結新市民金融服務指數表現優異的城市經驗的基礎上,提出了政策建議。

“新市民”,通常是原戶籍在外地,因各類原因來到本地城市工作生活的常住人口群體的統稱,目前其概念界定的角度與尺度千差萬別,“新市民”也被稱為“新居民”“準市民”等。本文主要通過以下三個方面界定:一是其“新”在相較于原住居民而言;二是進城不是基于過境、停留,以及旅游等短期目的;三是需要擁有穩定的住所。

“新市民”群體不僅包含農村進城務工人員、個體工商戶,還包含高校畢業生和留學回國人員等,這一群體數量龐大,既是城市建設與發展的中堅力量和生力軍,也為城市現代化建設立下了汗馬功勞,理應享受與“老市民”同等的權利。2022年3月,原銀保監會和中國人民銀行聯合發布了《關于加強新市民金融服務工作的通知》(銀保監發〔2022〕4號)要求加強新市民金融服務,此后各地紛紛出臺政策推廣和強化新市民金融服務。黨的二十大報告中發展的總體目標和首次提出的中國式現代化使命任務再次強調了共同富裕,做好3億新市民金融服務對我國經濟社會發展的意義重大。

對如何合理測度全國城市新市民數字金融服務,目前還缺乏一致性意見。為進一步了解新市民在獲取金融產品與服務方面的使用情況和質量情況,本文基于“數字經濟開放研究平臺”,利用城市粒度的匿名化脫敏抽樣數據,在螞蟻集團域內的云實驗室進行指數計算,針對新市民金融產品和服務的使用及質量情況,研究構建新市民數字金融服務指標體系,提出了“新市民數字金融服務指數”。總體而言,現有研究對新市民金融的刻畫方式可以分為絕對評判法和相對評判法。本文采用100作為標準分數進行評判,實際評判的是考察的對象在全國城市整體中處于什么位置,是一種相對評判方法。

指標體系與指數計算方法

數據來源

本文使用的數據來源于兩方面:一是支付寶在開展市民金融服務過程中積累的大量數據,二是相關年度的各市(地級市、地區、自治州、盟)的國民經濟與社會發展統計公報中的數據。

在樣本選取方面,本文通過“數字經濟開放研究平臺”,利用城市粒度的匿名化脫敏抽樣數據,在螞蟻集團域內的開放研究實驗室進行指數計算。考慮到部分地市常住人口較少,因抽樣代表性等原因,本文根據2020年第七次全國人口普查數據結果,剔除了三沙、阿里、果洛、林芝、阿拉善、海北、黃南、嘉峪關、山南、迪慶、玉樹、金昌、海南(藏族自治州)、海西、博爾塔拉、克拉瑪依等16個城區常住人口50萬以下的城市(地級市、地區、自治州、盟),僅分析了全國333個地級行政區域中的317個市(地級市、地區、自治州、盟),以及北京、上海、天津、重慶4個直轄市的數據。

指標體系構建

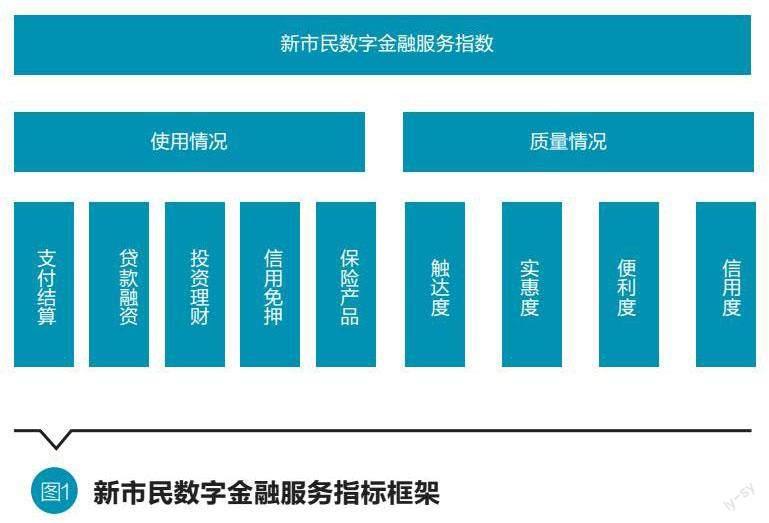

本文的新市民數字金融服務指標共由使用情況和質量情況兩個二級指標構成,分別包括支付結算、貸款融資、投資理財、信用免押、保險產品以及觸達度、實惠度、便利度、信用度等三級指標。表1給出了新市民數字金融服務指標體系的整體體系框架。具體而言,目前一共包含上述兩個維度,共計20個三級指標。

進行指數測度的前提是建立一個完整、準確的指標體系。目前尚無專門指數對新市民數字金融服務總體情況進行評估。本文參考中國人民銀行普惠金融指標,以及北京大學數字普惠金融指數等評價體系,結合我國新市民樣本特征,與相關數據的可得性和有效性,從新市民數字金融服務的使用和質量兩個維度來構建新市民數字金融服務指標體系。具體指標體系框架如圖1所示。

指數計算方法

新市民數字金融服務指數的構建參考郭峰等(2020)的方法,采用專家調查法和層次分析法來確定權重。首先,根據專家意見對金融服務的使用情況和質量情況的相對重要程度進行排序,使用情況的重要性為質量情況的兩倍。對于三級指標的權重確定采用等權重法。在確定指標和權重之后,指標計算和數據加總的具體步驟如下:

第一步,對所有逆向指標進行正向化處理,使數據取值越大表示金融服務水平越高,即取原指標倒數。除了實惠度(B2)這一個二級指標外,其余指標均為正向指標。因此本文對實惠度(B2)下設城市個人消費貸款平均利率、城市小微經營貸款平均利率這兩個三級指標進行正向化處理。

第二步,進行百分化處理,并檢查數據缺失值情況。二級指標下設的三級指標不存在缺失的情況。

第三步,計算簡單平均值。將三級指標進行簡單平均,形成二級指標的分值。

第四步,剔除數據異常值。指數數據列大致上服從正態分布,根據實驗科學對應正態分布的3倍標準差原則,計算指數數據列的標準差,并查看數據列對于平均值的偏離值是否大于標準差的3倍,大于3倍標準差的采用蓋帽法替換大于3倍標準差的數據值(3倍標準差以上的數值=數據均值+3倍標準差;3倍標準差以下的數值=數據均值-3倍標準差)。

第五步,指數合成。按照設定的權重對二級指標進行加權平均,得到“使用”和“質量”兩個方面指標分值。再將兩個二級指標按照上述權重加權平均,得到最終的新市民數字金融服務總指數。

全國城市新市民數字金融服務測度特征事實

根據上述編制方法,我們得到全國321個地級以上城市在2020—2022年的新市民數字金融服務指數,進一步細分還包括使用指數和質量指數。下面基于這一指數分析全國城市新市民金融服務發展的特征事實。

指數整體情況分析

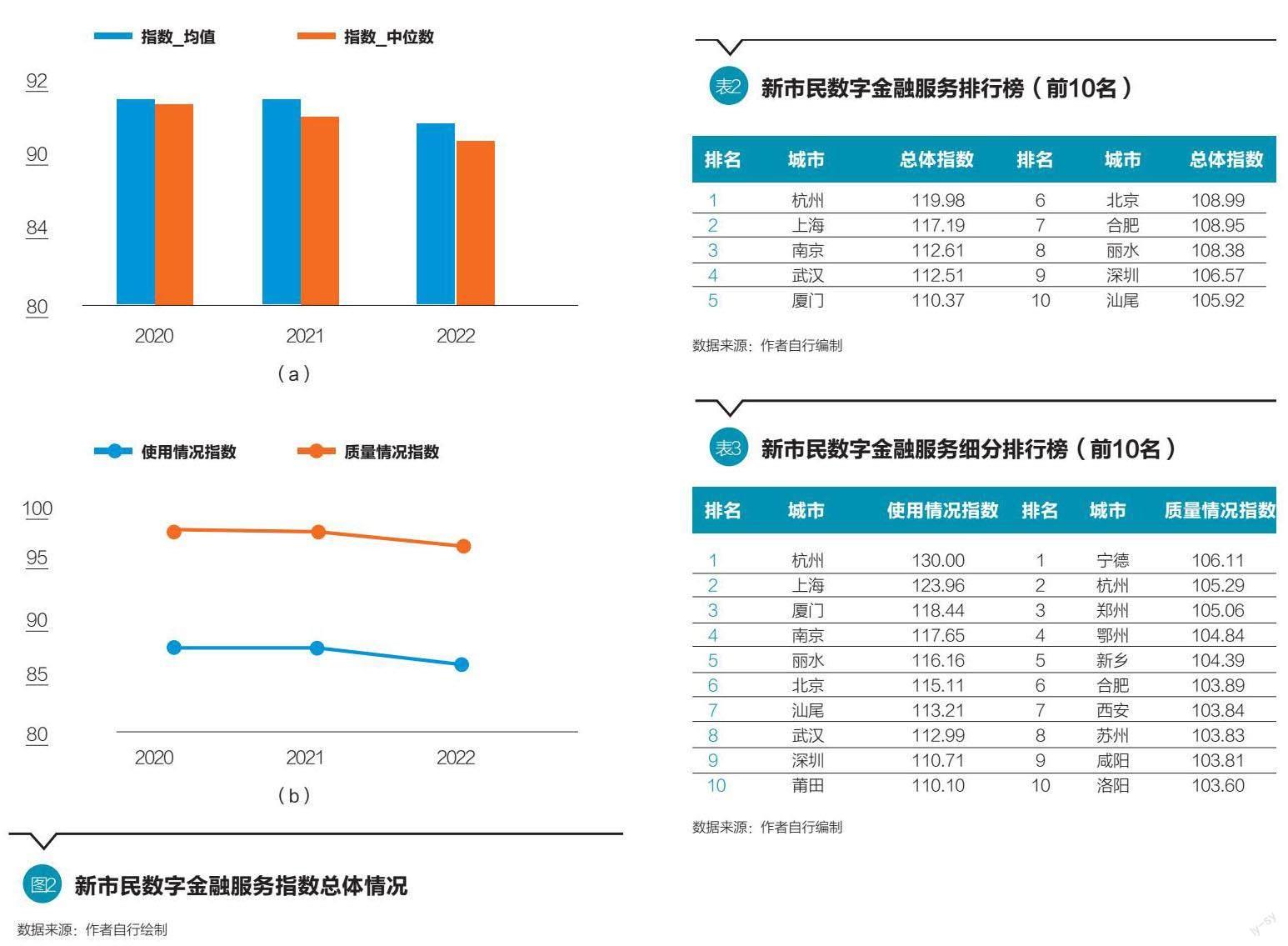

新冠疫情下,從全國平均來看,新市民享受數字金融服務水平相對而言有所下降。在2020—2022年期間,全國新市民數字金融服務水平有往下趨勢,經算術平均的全國城市新市民數字金融服務指數從2020年的91.11降至2022年的89.61,降低幅度0.50;全國城市新市民數字金融服務指數中位數從2020年的90.75降至2022年的88.76,降低幅度1.99。近三年來看,指數差距有不斷擴大的趨勢,具體見圖2(a)。從圖(b)的全國細分指數的平均水平來看,使用情況指數自2020年以來有明顯下滑,全國平均水平從87.61降低至85.98,降低幅度1.63,反映出三年疫情顯著影響了全國新市民享受數字金融發展的相對水平。質量情況指數也有較明顯的下滑,全國平均水平從98.10降低至96.88,降低幅度1.22。使用情況指數的降幅高于質量情況指數的降幅。由此發現,在這一時期全國城市新市民數字金融服務水平的相對下降主要是由各項數字金融服務使用減少所導致的,新市民數字金融服務質量水平的變化影響相對較小。

指數區域比較分析

直觀上,東南和東部沿海省份新市民數字金融服務指數整體上分值較高,而東北和西部地區新市民數字金融服務指數的分值較低。從整體來看,新市民數字金融服務指數分布仍然符合“胡煥庸線”的特征,“胡煥庸線”以東地區整體的指數大幅度高于“胡煥庸線”以西的地區。

為了進一步更直觀地展示各城市的新市民金融服務發展水平,從而客觀反映新市民金融服務水平的地區差異,表2列舉了2022年全國排名前10位的城市。在全國各城市中,杭州的新市民數字金融服務指數最高,位列第一,其后依次為上海、南京、武漢、廈門、北京、合肥、麗水、深圳、汕尾。除了麗水和汕尾外,前10名城市大多為直轄市、省會城市或計劃單列市。比較發現,不同城市間的新市民數字金融服務水平有較大差異,指數最高和最低的城市間差距明顯。

對細分指數的排名進行比較可以發現不同城市在新市民數字金融服務方面的不同優勢。具體見表3。例如,杭州總體新市民數字金融服務指數排名第1位,并且杭州在使用情況和質量情況方面均具有優勢,細分指標排名分列第1位和第2位。寧德則在質量情況指數中位列第1,顯示出數字金融服務質量方面的優勢。

指數空間動態分布

從城市分布分析發現,新市民數字金融服務指數較高的城市多集中于經濟較為發達的地區。為了更清晰地反映新市民數字金融服務表現出的地區特征,本文繪制了新市民數字金融服務指數與各城市實際地區生產總值(GDP)、人均GDP、凈流入人口規模以及城市化水平間的散點圖(見圖3)。結果顯示,新市民數字金融服務與城市經濟規模、人均收入、凈流入人口規模以及城市化水平間存在著明顯的正相關關系,在經濟越發達、人均GDP越高、凈流入人口規模越大、城市化水平越高的城市,新市民數字金融指數往往也更高。以凈流入人口規模為例,新市民數字金融服務指數與凈流入人口規模的整體相關性達到0.16。這與新市民數字金融服務的城市分布特征相印證,反映了當前凈流入人口規模會帶來新市民金融服務的提升要求。相比之下,新市民金融服務指數與城市化水平之間的正相關關系并不十分明顯,部分城市化水平較高的城市地區的新市民數字金融還有待進一步發展。對新市民數字金融質量情況細分指數進行檢驗發現,數字金融質量指數與上述指標的相關性較弱;比較而言使用情況指數與實際GDP相關性最為突出。因此,數字金融使用在當前仍表現出較強的路徑依賴特征,只有經濟發展水平較高的城市才更加傾向于努力提升新市民金融服務水平。數字金融質量與上述指標之間的相關性相對較弱,表明對于經濟相對欠發達的城市而言,我國普惠金融政策起到了均衡金融資源的作用。

根據城市的不同級別,圖4和表4顯示,總體上行政級別越高的城市新市民數字金融服務指數總指數越高,即直轄市高于計劃單列市,計劃單列市高于省會城市,省會城市高于其他地級市。除了總指數,使用指數和質量指數也是呈現一樣的遞減規律(見表4)。

新(老)市民差異比較分析

本文通過新(老)市民數字金融服務指數比較,以便了解全國城市新(老)市民數字金融服務水平的具體現狀和差異,進而有助于各城市有針對性地進一步提升新市民數字金融服務水平。

對一線城市新(老)市民的數字金融服務水平進行評估可能由于數據指標的選擇而存在差異。另外,一些城市的新市民數字金融服務優勢和不足之處并不能完全在現有指標體系中得到反映。本文所構建的新市民數字金融服務指數對不同數字金融指標和結果差異進行了權衡,能夠較為客觀并動態地評價全國各城市數字金融服務的發展水平。4個一線城市的新市民數量占全國樣本的比例較高,本文比較了北京、上海、廣州、深圳4個城市的新(老)市民數字金融服務指數差異,具體見圖5。

總結而言,指數能夠較為客觀地反映4個一線城市的新市民在支付結算、貸款融資、投資理財、信用免押、保險產品等方面,以及觸達度、實惠度、便利度、信用度等方面,與老市民存在的差異。根據圖5,盡管4個一線城市市民金融服務相對較高是較為普遍的共識,但客觀而言在支付結算、貸款融資、保險產品和觸達度等方面仍有較大的提升空間。在數字金融服務使用方面,金融機構難以有效識別客戶信用等級進行風險畫像,新市民貸款融資仍然受到較大的制約;在數字金融服務質量方面,由于金融需求的差異性和多樣性,金融機構面臨產品和成本約束,新市民實惠度和便利度還需要進一步提高。因此,通過對圖5中的4個一線城市數字金融服務指數的分析比較發現,本文編制的數字金融服務指數能反映出“老市民”在數字金融市場仍具有一定的優勢,同時凸顯了新市民目前在數字金融水平上仍存在客觀差距。

結論與政策思考

當前,如何推動新市民群體完全和深度融入城市成為政策調整的現實考慮,代表了當前普惠金融高質量發展的必然要求。但目前仍然缺乏足夠的數據來全面刻畫其金融服務狀況。本文從使用情況和質量情況兩個方面構建了“全國城市新市民數字金融服務指數”,對2020—2022年全國321個地級以上城市,包括4個直轄市和317個地級市城市的總指數、方面指數、分項指標和二級指標進行度量。基于這一指數,本文主要發現如下:第一,全國平均來看,疫情期間新市民享受數字金融服務水平相對有所下降。指數測度結果顯示,全國指數的均值及中位數都有明顯下滑,三年新冠疫情顯著影響了全國新市民享受數字金融發展的相對水平。細分指數結果顯示,使用情況指數的降低幅度高于質量情況指數的降幅。第二,新市民數字金融服務指數較高的城市多集中于經濟較為發達的地區。指數測度結果顯示,新市民數字金融服務與城市經濟發展、人均收入、人口流入以及城市化水平間存在著明顯的正相關關系,在實際GDP規模越大、人均GDP越高、凈流入人口規模越大、城市化水平越高的城市,新市民數字金融指數往往也更高。第三,城市行政級別越高,新市民數字金融服務指數總指數越高。指數測度結果顯示,直轄市高于計劃單列市,計劃單列市高于省會城市,省會城市高于普通地級市。第四,不同城市新(老)市民金融服務差距顯著。指數測度結果顯示,一線城市、新一線城市以及二線城市老市民享受的數字金融服務數量和質量均遠超同城市新市民,部分城市對新市民金融服務的支持還有待進一步提升。

根據上述評價結論,在總結新市民金融服務指數表現優異的城市經驗的基礎上,本文提出如下政策建議:

第一,要認真貫徹落實國家新市民金融服務政策。從金融支持新市民的對象看,要強化對創業、住房、養老、醫療、教育等需求領域的金融服務支持力度。通過合理減費讓利、降低利率等合法合規方式,有效降低新市民獲得各種優質金融服務的成本,提升金融服務價值的獲得感。

第二,加大金融科技在新市民金融服務中的應用。金融科技平臺可基于用戶場景數據對新市民進行精準畫像,通過創新信用評價方式,降低對抵質擔保的依賴,提升新市民的金融服務適應性。

第三,創新滿足新市民差異化需求的金融產品和服務。金融機構要不斷深化和加強新市民客群業務的戰略布局,形成具有特色和競爭力的金融產品和服務組合,形成差異化、系統化的產品組合。推出差異化和個性化的新市民金融產品和服務,加強產品和服務創新。

第四,做好新市民金融健康管理。大部分新市民群體財富存量低、風險承受能力弱,因此銀行應加強對新市民的金融知識教育,共同為新市民做好財富管理規劃,規避過度負債和杠桿化。

第五,補齊新市民區域性金融服務短板。當前在滿足新市民普惠金融需求時還面臨不均衡的問題。新市民的金融需求呈現出很大的差異性特征,因此要進一步通過細分客戶和市場,提升金融服務新市民的精準性與便捷性。

(張健華為清華大學五道口金融學院研究員、金融發展與監管科技研究中心主任,《清華金融評論》主編;龐鑫為清華大學五道口金融學院金融發展與監管科技研究中心研究專員。本文作者感謝數字經濟開放研究平臺的支持(www.deor.org.cn)。本文研究所用數據經抽樣和脫敏后儲存在螞蟻開放研究實驗室,作者僅通過遠程訪問螞蟻集團域內的實驗室開展實證分析。本文編輯/孫世選)

猜你喜歡

中國外匯(2019年20期)2019-11-25 09:55:00

中國外匯(2019年7期)2019-07-13 05:44:54

中國外匯(2019年7期)2019-07-13 05:44:50

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

新財富(2017年7期)2017-09-02 20:06:58

新財富(2017年7期)2017-09-02 20:03:21

中國工程咨詢(2016年10期)2016-01-31 03:12:10

股市動態分析(2015年50期)2015-01-05 10:50:34

金融法苑(2014年2期)2014-10-17 02:53:24