基于資金管理視角的企業應收款分類列報與管理

——以重藥控股為例

2023-08-03 06:42:22陳燕李朝芳

中國注冊會計師 2023年7期

陳燕 李朝芳

企業生產經營過程中形成的應收款項,一方面具有債務工具投資性質,一方面又可作為企業重要的短期融資渠道,對應收款項進行管理是企業財務管理的重要內容之一。2017新金融工具準則中金融資產分類的內在邏輯賦予金融資產分類列報信息的增量價值內涵。本文以重藥控股應收款項分類列報實踐為例,探討現行金融工具準則下基于資金管理視角的金融資產分類運用,為應收款項分類列報提供經驗證據和建議。

一、引言

金融資產包括貨幣資金、應收款項、股權投資、債權投資、衍生金融工具等多項內容,可以從不同視角采用不同標準進行分類。2017年,財政部修訂發布企業會計準則CAS 22《金融工具的確認和計量》、CAS 23《金融資產轉移》、CAS 24《套期會計》、CAS 37《金融工具列報》(以下簡稱“2017新金融工具準則”),相對于2006年頒布的金融工具準則中對金融工具分類和計量的復雜性以及偏重于管理者持有意圖的主觀性,2017新金融工具準則基于借貸合同安排的合同現金流量特征和管理金融資產的業務模式,從后續計量的視角對金融資產進行分類,改金融資產四分類為三分類,即以攤余成本計量的金融資產、以公允價值計量且其變動計入其他綜合收益的金融資產、以公允價值計量且其變動計入當期損益的金融資產。在2017新金融工具準則下,金融資產的分類列報受到企業自身業務特征和管理者資金管理理念的深刻影響。

當前我國金融資產相關研究多從金融資產配置和投資、企業金融化、基于預防性動機和投資替代動機等角度研究企業資金情況良好時的大規模金融資產投資投機行為(董盈厚等,2021;劉夢凱和謝香兵,2021),這些研究多與交易性金融資產、股權投資、委托貸款等企業主動投資行為相關。2017新金融工具準則強化了對上市公司持有金融資產的目的以及機會主義行為的約束,其實施確實可以抑制企業投資替代動機、增強企業預防性動機(郭臣鑫,2021)。金融資產分類依據的改變在減少金融資產類別的同時,提高了分類客觀性和會計處理一致性,提升了金融工具會計信息的客觀性和可比性,提升了企業盈余信息質量(丁靜,2020;劉姝雯等,2019);增強了對企業金融資產證券化的實務指導性;金融資產減值損失改用信用風險惡化模型的三階段預期信用損失法,提高了會計信息的前瞻性(周珊,2020)。

從金融資產形成角度來看,除了股權投資等企業主動性投資形成的金融資產外,企業還存在并非完全自主投資形成的應收款項等金融資產,這些金融資產的持有量大多受企業生產經營性業務影響,根據2017新金融工具準則,可能分類為“以攤余成本計量的金融資產”,也可能分類為“以公允價值計量且其變動計入其他綜合收益的金融資產”。然而,當前金融資產研究鮮有涉及應收款項在2017新金融工具準則實施后的分類與管理。本文以重藥控股股份有限公司2019年1月1日執行2017新金融工具準則后應收款項分類列報為例,深入分析和探討企業自身業務特征和資金管理理念等對應收款項等金融資產分類列報的影響、對企業資產計價和損益確定的影響,以及作為企業融資渠道之一,應收款項分類列報信息的價值含量。本文的數據資料主要來源為重藥控股官方網站、公司2017—2021年年度報告等公開披露信息。

二、案例公司簡介及資產結構特征

重藥控股股份有限公司(原重慶建峰化工股份有限公司),于1999年5月由重慶農藥化工(集團)有限公司在改制基礎上發起設立,1999年9月在深圳證券交易所掛牌交易。2017年8月,重藥控股完成重大資產出售及發行股份購買資產,向重慶建峰工業集團有限公司出售除東凌國際(000893)7068965股股票外的其他全部資產、負債,并向重慶化醫控股(集團)公司等22名交易對象發行112385461股人民幣普通股,購買其所持重慶醫藥96.59%股權,發行完成后,重藥控股注冊資本變更為1728184696元,股份總數變更為1728184696股。2019年,重慶建峰工業集團有限公司將其持有重藥控股16.33%股份轉讓給重慶市城市建設投資(集團)有限公司,同年重慶化醫控股(集團)公司將其持有重藥控股38.47%股權投資至重慶醫藥健康產業有限公司。截至2021年底,重藥控股第一大股東為重慶醫藥健康產業有限公司,持股比例38.14%,第二大股東為重慶市城市建設投資(集團)有限公司,持股比例16.19%。

重藥控股屬醫藥流通行業,2017年實現重大資產重組以來,定位于服務醫藥全產業鏈的現代大型醫藥流通企業,致力于傳統配送商業企業向“互聯網+醫藥”融合型現代醫藥商業提升和轉型,持續擴大經營規模。表1描述了重藥控股2017-2021年度資產、負債等財務指標增長情況,如表1所示,重藥控股2017年以來,總資產增長三倍有余,資產負債率一路攀升,至2021年末達到76.32%,財務風險不斷增加。與此同時,重藥控股經營業績大幅提高,隨著營業收入自2017年的2304460萬元升至2021年的6252075萬元,凈利潤從2017年的115282萬元增至2021年的129067萬元,加權凈資產收益率五年來基本保持在10%以上,實現了良好的資本收益。然而,一方面,重藥控股2017、2018年度經營活動現金凈流量分別為-110198萬元和-170576萬元,公司日常經營活動資金時有短缺;另一方面,公司應收款項方面占用巨額資金,2017-2021年占總資產規模達50%左右。顯而易見,從融資視角看,傳統商業票據背書貼現以及應收賬款保理和資產證券化等現代融資方式,均可成為重藥控股滿足日常經營活動資金的融資渠道。

表1 重藥控股2017-2021年度資產、負債狀況及業績增長表 單位:萬元

三、重藥股份應收款項資產分類處理依據和特點解析

(一)應收款項分類處理

我國2006金融工具準則下,應收款項統一分類為“貸款和應收款項”;2017新金融工具準則下,根據企業業務管理模式和現金流量特征,可將企業生產經營活動中形成的收款權分類為“以攤余成本計量的金融資產”、“以公允價值計量且其變動計入其他綜合收益的金融資產”和“以公允價值計量且其變動計入當期損益的金融資產”。

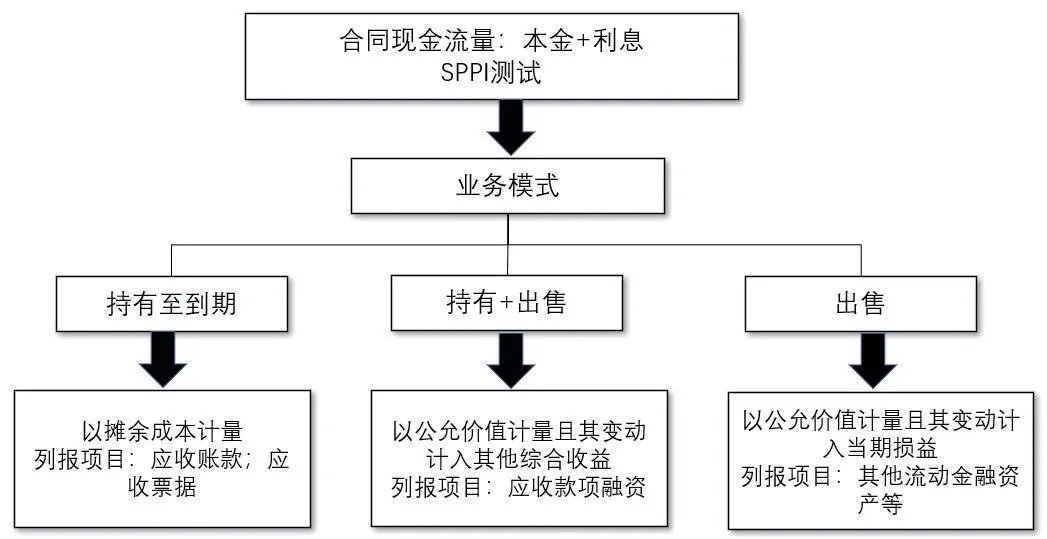

圖1描述了應收款項分類的判定原則和步驟,如圖1所示,應收款本質是債務工具投資,合同現金流量特征一般能夠滿足CAS 22《金融工具確認和計量》(2017)中規定合同現金流量特征“本金+利息”要求,即通過SPPI測試。第二步業務模式測試如下:(1)通常情況下可以將準備持有到期收取合同現金流量的應收款項分類為“以攤余成本計量的金融資產”,在“應收票據”和“應收賬款”項目下列報;(2)在日常資金管理中,企業往往會出于融通資金需要,將部分銀行承兌匯票貼現或背書,或者將對特定客戶的特定應收賬款通過無追索權保理進行出售,此類貼現、背書、出售等滿足金融資產轉移終止確認條件。針對此類有可能貼現、背書或保理的應收款項,企業既以收取合同現金流量又以出售金融資產為目標,應將其分類為“以公允價值計量且其變動計入其他綜合收益金融資產”。為規范執行2017新金融工具準則,2019年5月財政部頒布《關于修訂印發2019年度一般企業財務報表格式的通知》,在資產負債表中新增“應收款項融資”項目,反映資產負債表日以公允價值計量且其變動計入其他綜合收益的應收票據和應收賬款等。在“應收款項融資”項目中列報的應收款項,管理層有明確意圖將其在到期之前通過背書轉讓或貼現的方式收回其合同現金流量,但也不排除持有至到期以收取到期現金流,且當這類應收款項用于背書轉讓或者貼現時,預期將可以滿足CAS 23《金融資產轉移》(2017)規定的金融資產轉移終止確認條件;(3)根據金融工具判定原則,若企業應收款項在初始形成后即決定以背書、貼現等方式出售,則也可劃分為“以公允價值計量且其變動計入當期損益的金融資產”(王建新和王鈺,2022;顏艷和林兢,2022),在“其他流動金融資產”項目列報。

圖1 應收款項分類列示判定圖示

重藥股份的生產經營和財務安排顯現出以下特征:一方面,如表1所示,企業發展需要資金大多來源于負債,在取得財務杠桿收益的同時財務風險較高;另一方面,企業主營業務銷售形成巨額應收款項,并隨營業收入上升而不斷攀升,其占總資產比重達到50%以上。與此同時,企業經營活動產生的現金流量凈額高低不定,日常經營活動資金時而短缺,日常經營資金融通管理的重要性顯而易見。故此,2017新金融工具準則下,應收款項資金分類列報與管理對于重藥控股影響頗為顯著。

(二)應收款項預期信用損失分類處理

2017新金融工具準則的資產計量變化主要體現為減值性處理方法。與第9號國際財務報告準則(IFRS 9)趨同,我國2017新金融工具準則采取“預期信用損失模型(ECL)”,根據金融資產風險情況將需要進行減值的資產細分為三個階段,處在不同階段的金融資產,減值計提方法有所差異,更好地實現了對未來經濟環境和企業借貸資金情況與風險的預判;同時規定屬于收入準則范圍的應收款項資產,對于未包含收入準則定義的重大融資成分或根據收入準則規定但不考慮不超過一年的合同中的融資成分的應收款項,應當始終按照相當于整個存續期內預期信用損失的金額計量損失準備。

重藥控股以單項或組合方式對以攤余成本計量的金融資產、以公允價值計量且其變動計入其他綜合收益的金融資產的預期信用損失進行估計。當單項金融資產無法以合理成本評估預期信用損失時,重藥控股依據信用風險特征將應收賬款和其他應收款分為3類組合,在組合基礎上計算預期信用損失:組合1是賬齡組合;組合2是最終控制方合并內關聯方往來;組合3是未到期押金及保證金。對于劃分為組合2和組合3的應收賬款和其他應收款,重藥控股認為不存在重大信用風險,不計提壞賬準備。對于劃分為組合1的應收賬款和其他應收款,基于所有合理且有依據的信息(包括前瞻性信息)評估預期信用風險,基于賬齡的壞賬準備計提比例為:1年以內0.5%,1-2年30%,3年以上100%。公司考慮有關過去事項、當前狀況以及對未來經濟狀況預測等合理且有依據的信息,以發生違約風險為權重,計算合同應收現金流量與預期能收到的現金流量之間差額的現值的概率加權金額,確認預期信用損失。如果金融工具信用風險自初始確認后已顯著增加,公司按照相當于該金融工具整個存續期內預期信用損失金額計量損失準備;如果金融工具的信用風險自初始確認后并未顯著增加,公司按照相當于該金融工具未來12個月內預期信用損失金額計量損失準備。由此形成的損失準備增加或轉回金額,作為減值損失或利得計入當期損益。表2描述了重藥股份2019年其他應收款按預期信用損失一般模型計量的信用損失。

表2 重藥控股2019年其他應收款預期信用損失計量一般模型 單位:萬元

四、2019年以來重藥控股應收款項分類列報概況及對損益的影響

(一)2017新金融工具準則首次執行日相關列報項目調整

2019年1月1日是2017新金融工具準則首次執行日,重藥控股公司持有的金融資產除表1所示貨幣資金254781萬元、應收款項1036718萬元外,還包括“以公允價值計量且其變動計入當期損益的金融資產”307萬元,“可供出售金融資產”3705萬元。如何對這些金融資產進行恰當分類,不僅影響當期相關資產信息列報,而且影響此后同類金融資產的分類、確認、計量與報告。重藥控股根據新金融工具準則銜接規定,考慮自身業務模式以及金融資產合同現金流特征確定三類金融資產;金融資產減值計量由“已發生損失模型”改為“預期信用損失模型”;首次執行日執行新準則與原準則的差異追溯調整本報告期期初留存收益或其他綜合收益。表3描述了重藥控股將按2006金融工具準則分類、確認和計量的2018年12月31日各項金融資產金額,按2017新金融工具準則重新分類和計量的調整過程,及調整后2019年1月1日賬面價值。

表3 重藥股份2017新金融工具準則首次執行日金融資產重分類和計量調整過程表 單位:萬元

如表3所示,重藥控股按新金融工具準則列報信息的重新分類和計量過程為:①將“以公允價值計量且其變動計入當期損益的金融資產”307萬元重分類至交易性金融資產,列報項目不變;②將原劃分為“貸款和應收款項”的應收票據45383萬元分為兩類:“以攤余成本計量的金融資產”和“以公允價值計量且其變動計入其他綜合收益的金融資產”,將應收銀行承兌匯票37584萬元調整至“應收款項融資”;③將原劃分為“貸款和應收款項”的應收賬款和其他應收款調整為“以攤余成本計量的金融資產”,列報項目不變,重新計量調整預期信用損失合計15120萬元;④將“可供出售權益工具投資”重分類為“以公允價值計量且其變動計入當期損益的金融資產”,將可供出售金融資產賬面價值3705萬元調至“其他非流動金融資產”,同時將原計入其他綜合收益的金融資產持有期間公允價值變動損失3815萬元,轉入2019年初留存收益。

重藥控股2019年1月1日開始執行2017年新金融工具準則時,金融資產分類變化及其相應重新計量影響的資產負債表列報項目共計資產類9項,影響資產列報金額合計12439萬元,主要為預期信用損失變化調增相應資產賬面價值15120萬元以及對應調減的遞延所得稅資產2682萬元,并由此調增留存收益合計5554萬元、增加其他綜合收益3815萬元、增加少數股東權益3070萬元。

(二)重藥控股2019-2021年應收款項列報項目變動

2019年以來,重藥控股持有的應收款項主要包括2類:以攤余成本計量的金融資產,主要是應收票據和應收賬款;以公允價值計量且其變動計入其他綜合收益的金融資產,主要是應收款項融資。

1. 以攤余成本計量的金融資產列報。重藥控股對以攤余成本計量的金融資產按預期信用損失模型計提壞賬準備,其中應收票據和應收賬款根據賬齡組合判定信用風險計量預期信用損失,依據簡化辦法,按照相當于整個存續期內預期信用損失金額計量壞賬準備,其他應收款按預期信用損失一般模型計量。表4描述了重藥控股2019-2021年各應收款項賬面價值及相應壞賬準備增減變動情況,如表4所示,重藥股份應收款項預期信用損失計提三年合計51263萬元。

表4 重藥控股2019-2021年應收款項及相應減值準備增減變動表 單位:萬元

2. 金融資產轉移終止確認的應收賬款。表5描述了重藥控股2019-2021年度因金融資產轉移而終止確認的應收賬款。如表5所示,重藥股份在2019-2021年間,采用“重慶醫藥應收賬款一期資產支持專項計劃(ABS)”、保理等方式進行融資,3年融資額分別為36.8億元、87億元和147.2億元。

表5 重藥控股2019-2021年因金融資產轉移而終止確認的應收賬款 單位:萬元

3. 以公允價值計量且其變動計入其他綜合收益的應收款項。以公允價值計量且其變動計入其他綜合收益的應收款項在“應收款項融資”項目中列報,表6描述了重藥控股2019-2021年“應收款項融資”余額變動情況,以及該項目中各年末未到期的已背書或貼現應收票據情況。如表6所示,重藥控股2019-2021年各年減少的應收款項融資中,有的是到期收回合同現金流量,有的是未到期背書或貼現,資產公允價值計量等于攤余成本,未計提減值準備。而ECL下,應當計提減值準備,與其公允價值是否等于攤余成本無關。

表6 重藥控股2019-2021年應收款項融資增減變動表 單位:元

五、結論與啟示

從會計核算對資產計價和損益確認的角度看,雖然“應收款項融資”應當以公允價值進行初始和后續計量,但在實務中,由于這些應收款項尤其是應收票據期限一般不超過一年,資金時間價值因素對其公允價值影響不大,票據背書的交易雙方均認可按票據面值抵償等額應收應付賬款,因此可以近似認為該類應收款項期末公允價值等于其面值扣減按預期信用風險確認的壞賬準備后的余額,即公允價值基本等于攤余成本。顏艷和林兢(2022)對109家制造業公司的調查研究結果證實了實踐中上市公司的這一計量替代,并發現這些公司并沒有確認計量應收款項融資的公允價值變動。實踐中,公允價值計量類商業匯票與攤余成本計量類商業匯票計價上并無差別,該種金融資產分類似乎沒有增量信息。

然而,基于融資視角看待現行金融工具準則下應收款項分類問題,企業資金管理策略差異表現為持有金融資產管理目的和業務模式的分類差異,恰當的金融資產分類列示應能傳遞企業資產資金管理要求。基于公司經營特點和現實狀況,重藥控股不斷創新財務管理模式,多方面拓展融資渠道,以保障經營目標圓滿實現:2019年,公司在中國銀行間市場成功注冊人民幣20億元超短期融資券,并完成第一期3億元超短期融資券發行;在深交所成功設立“重慶醫藥應收賬款一期資產支持專項計劃”(ABS)10億元,不斷加強與各授信銀行溝通,全年銀行授信額度得到較大增長;2020年,公司持續拓展融資渠道,通過與多家銀行開展無追索保理業務與發行資產支持證券ABS和ABN,持續盤活應收賬款,增加了經營活動現金流入,有效保障了公司經營資金需求。顯而易見,對應收款項資金盤活的有效管理,為公司日常經營資金需求開辟了重要途徑。如表1所示,2019年后重藥控股經營活動產生的現金凈流量由負變正,資金管理取得顯著成效。重慶控股依據2017新金融工具準則,將應收款項根據融資管理要求分為“以攤余成本計量的金融資產”和“以公允價值計量且其變動計入其他綜合收益的金融資產”:將銀行承兌匯票分類為“以公允價值計量且其變動計入其他綜合收益的金融資產”,在“應收款項融資”項目列示,視其背書貼現為企業可行融資渠道之一;將商業承兌匯票和應收賬款視作收取合同現金流量管理,分類為“以攤余成本計量的金融資產”,在“應收賬款”和“應收票據”項目列示,明確表明持有到期意圖。

若從融資視角深入分析應收款項分類列報信息,重藥控股列報信息量又稍顯不足,對盤活應收賬款的處理僅在通過保理滿足金融資產終止確認條件時進行。如表7所示,作為重要的融資來源渠道,重藥股份通過背書、貼現和保理等各種方式實現對大額應收款的管理,但從信息列報方面看:第一,已背書貼現的商業承兌匯票未滿足終止確認條件,依然作為“應收票據”列示;第二,已背書貼現的銀行承兌匯票終止確認,且在背書貼現之前已通過“應收款項融資”項目列示;第三,分類為“以攤余成本計量的金融資產”的應收賬款在資產證券化和保理時,終止確認,但在保理和資產證券化之前,其信息列報表明的資金管理意圖是準備持有到期收取合同現金流量。能否終止確認要結合具體條款,看是否滿足終止確認的條件。

表7 重藥控股2019-2021年應收款融資及終止確認情況

總而言之,重藥控股對于2017金融工具準則在應收款項方面的分類列報信息,恰當反映了企業融資管理方面的意圖與策略,相對于原2006金融工具準則下的一刀切式列報,雖然在公允價值計量運用方面稍顯不足,對商業匯票、應收賬款按資金管理模式進行的二分類存在適用標準不明確的缺點,但仍具有增量價值含量。

猜你喜歡

數學小靈通(1-2年級)(2021年4期)2021-06-09 06:25:56

大眾健康(2021年6期)2021-06-08 19:30:06

科學導報·學術(2019年51期)2019-09-10 02:43:52

中學生數理化·七年級數學人教版(2019年4期)2019-05-20 10:06:32

中學生數理化·七年級數學人教版(2018年6期)2018-06-26 08:36:06

初中生世界·七年級(2017年9期)2017-10-13 22:27:46

少兒科學周刊·少年版(2015年3期)2015-07-07 21:00:00

中國鄉鎮企業會計(2015年12期)2015-03-17 16:48:17

當代經濟科學(2015年2期)2015-02-03 03:00:44

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21