重塑價值鏈增值活動次序對產品成本的影響機理研究

2023-07-29 22:00:05邢光遠李怡欣張遠

當代經濟科學 2023年4期

關鍵詞:價值鏈

邢光遠 李怡欣 張遠

摘要:根據主導企業自身特點,考慮價值鏈上下游的序貫生產特性,構建了主導企業通過重塑價值鏈增值活動次序影響生產和貿易成本以及總成本的作用機理模型,給出主導企業通過重塑價值鏈增值活動次序降低產品總成本的策略制定依據。提出并論證了主導企業價值鏈增值活動的成本函數特征以及不同成本策略間的關系,構建了各增值活動貿易成本和生產成本對總成本的彈性系數,論述了重塑價值鏈增值活動次序對貿易和生產成本影響總成本的調節作用,提出主導企業通過減小生產成本對最終品價格的影響會隨其增值活動的下游化程度提升而增大,主導企業由重塑價值鏈單階段決策引發的貿易成本對產品總成本的影響也會隨其增值活動下游化程度提升而增大。揭示了在重塑價值鏈增值活動次序中,不同階段生產成本降低對總成本降低具有調節作用。此外,在重塑增值活動次序過程中,主導企業在權衡貿易成本和生產成本時,需要更多考慮降低貿易成本而不是生產成本,對于越靠近增值活動次序下游端的生產活動越不需要進行價值鏈的跨國重塑。

關鍵詞:價值鏈;增值活動次序;單階段決策;生產成本;貿易成本;產品總成本

文獻標識碼:A文章編號:100228482023(04)008413

2020年5月14日,中共中央政治局常務委員會會議首次提出構建以國內大循環為主體、國內國際雙循環相互促進的新發展格局。構建基于“雙循環”的新發展格局是黨中央在國內外環境發生顯著變化的大背景下,重塑中國國際合作和競爭新優勢的重要戰略抉擇,推動中國開放型經濟向更高層次發展的重大戰略部署,

為中國更好地掌握經濟發展的主動權提供了戰略遵循和方向指引[1]。近年來,以美國為代表的西方發達國家基于自身利益訴求設置諸多貿易壁壘,擾亂全球經濟貿易格局。同時,新冠病毒感染疫情、俄烏沖突等一系列國際不確定性突發事件,

都對企業應對外生沖擊的靈活性和應變能力形成挑戰,促使企業重新思考調整產業鏈布局和供應鏈策略。對中國企業而言,貿易摩擦和技術、市場等方面不確定性的增強、供應鏈響應周期的延長等,都使企業不得不思考如何在保證運營穩定的同時在全球范圍內優化資源配置,實現效益提升。?然而,“百年未有之大變局”也為全球價值鏈重塑提供了難得的機遇,中國企業如何保證供應鏈暢通,并能安全、高效地支撐重塑價值鏈增值活動次序,從而提高生產效率顯得尤為重要[23]。中國主導企業需要從全局視角抓住時機,選擇價值鏈各增值活動由哪個國家企業負責完成,以付出最小的貿易成本,節約最多的生產成本重塑價值鏈目標,進而充分發揮引領和主導價值鏈的作用。因此,本文將基于主導企業依據價值鏈上下游關系的序貫生產特性、依據增值活動的貿易和生產成本變化,探究主導企業通過重塑增值活動次序影響下游增值活動的產出成本,最終影響產品總成本的問題,揭示主導企業通過重塑價值鏈增值活動次序影響產品總成本的作用機理和影響效應。

一、重塑價值鏈增值活動研究述評與本文研究問題特征剖析

現有主導企業相關研究主要聚焦主導企業與供應鏈成員或從屬企業、互補企業等合作者間的聯動關系以及供應鏈模式的構建。相比非主導企業,主導企業對自身互補企業有一定的選擇權,并能夠依據自身的市場地位和資源配置能力重塑價值鏈增值活動次序,進而深刻影響供應鏈[4]、產業鏈[5]和價值鏈[6]以及產業生態系統[7]的構建與治理。因此,本文將聚焦主導企業通過選擇不同優勢國家企業進行專業化生產,實現降低產品總成本的重塑價值鏈布局戰略決策,引導不同國家具有生產成本差異的企業積極參與到主導企業的價值鏈增值活動當中共創價值。

主導企業重塑價值鏈增值活動是指選擇不同國家間存在生產成本差異的企業參與到主導企業價值鏈的增值活動中,利用各國生產優勢降低產品總成本的價值鏈生產戰略布局。為了降低最終品價格,序貫增值活動的生產地選擇與各地要素價格和要素密集度有關,如果某一行業的資本密集度或勞動力密集程度明顯高于國內其他行業,則該行業在序貫生產過程布局生產活動中將更傾向于選擇國內生產。為聚焦研究問題,本文首先進行重塑價值鏈增值活動次序的成本因素關系解構和建模描述,隨后基于主導企業序貫生產過程的微觀決策視角,在考慮序貫生產和貿易成本因素不斷累積的特征下,重點論證通過上下游關聯,重塑價值鏈增值活動次序對產品總成本的作用機理和影響效應。

(一)重塑價值鏈增值活動與生產成本

價值鏈重塑框架下的生產成本是指企業在增值活動中投入本地要素產生的成本,其影響因素包括本地投入要素的價格以及生產過程使用的技術,這些都是比較優勢的來源[8]。根據赫克歇爾俄林理論,各國生產要素稟賦作為比較優勢決定了各國在全球價值鏈中的專業化,即出口使用本國充裕要素生產的產品。Debaere等[910]實證檢驗了要素比例與貿易成本構成的關系,證實各國出口品是主要使用本國相對充裕要素制造的產品,由此證明了要素稟賦決定了各國的專業化。Costinot[11]在考慮多個生產成本影響因素的基礎上給出了相同結論。例如,中國充沛的中低水平勞動力要素稟賦是決定其制造業在全球價值鏈上游專業化增值活動的重要因素[12]。此外,從生產要素的使用效率出發,Costino等[13]發現出口水平的全球分布與各國間的生產率差異正相關,最終表現為生產率高的行業出口水平高于全球平均水平。雖然已有研究基于比較優勢理論揭示了生產成本對重塑價值鏈的影響作用,但忽視了主導企業通過生產成本影響價值鏈增值活動次序的決策機制,本文將參考Costinot[11]對各國生產技術和要素價格差異的考慮,研究生產成本對重塑價值鏈的影響機理。

Kohler[14]在研究序貫生產中企業的國際外包與本地要素價格間的關系時,指出最終品價格的下降會提升參與序貫生產企業重塑價值鏈的意愿。在價值鏈框架下,上游增值活動的產出會被下游增值活動作為中間品投入,因此,上游增值活動使用的本地要素價格不僅影響上游活動本身的產出價格,還會影響下游增值活動的產出價格。因此,主導企業選擇下游增值活動的生產企業時,不僅需要考慮各國企業從事增值活動時需要付出的本地要素成本,還需要考慮上游增值活動產生的生產成本。然而,盡管Kohler[14]考慮了多階段生產活動間的差異,但忽視了各階段生產活動間的聯系。基于此,本文將在充分考慮價值鏈序貫生產特點的基礎上,將多階段生產活動成本納入主導企業布局價值鏈增值活動次序的決策中,揭示不同階段生產成本對價值鏈增值活動次序的影響機理。

(二)重塑價值鏈增值活動與貿易成本

比較優勢理論指出,在貿易成本為0的情況下,價值鏈各增值活動都被安排在具有比較優勢的國家進行生產。主導企業重塑價值鏈的目標是提升全價值鏈的生產效率、降低產品總成本,因此需要在降低貿易成本和降低生產成本間做出權衡選擇。徐康寧等[15]研究發現在產品內國際分工模式中,地理因素的影響力不斷上升,要素稟賦對分工格局的影響力有所下降,進而揭示了地理因素主要通過影響貿易成本影響產品分工協作。Krugman[16]指出全球貿易總量的激增主要來源于各國專業化分工產生的中間品貿易量。Bridgman[17]則通過模型驗證了中間品貿易成本的顯著下降是中間品貿易總量急速攀升的主要原因,并指出相比最終品貿易和原材料貿易,中間品貿易對貿易成本的變化更敏感。Bernard等[2]指出貿易成本下降會通過提升生產率激發沒有出口行為企業的出口意愿,增加有出口行為企業的出口量,表明貿易成本下降會提升企業參與價值鏈的意愿。Muradov[18]通過實證研究發現,重塑價值鏈導致最終產品中隱含的關稅成本不斷上升。簡言之,地理距離和關稅等貿易壁壘成本,增加了進口中間品的貿易成本[19]。因此,本文結合上述結論,認為貿易成本包括因地理距離產生的貨運成本和各國政策導致的關稅成本。

然而,已有研究主要從宏觀層面探究貿易成本對重塑價值鏈的影響,忽視了貿易成本的累積效應,既未考慮價值鏈的序貫生產特性,也沒有詮釋增值活動次序與貿易成本對重塑價值鏈的影響機理和效應。例如,Baldwin等[20]指出,主導企業為避免貿易成本不斷累積,會采用跨境次數較少的蛛網型價值鏈。因此,本文將立足主導企業,在考慮價值鏈序貫生產特性的基礎上,考察各增值活動產生的貿易成本對重塑價值鏈的影響機理和效應,并在此基礎上研究包含生產成本、貿易成本和增值活動次序的價值鏈重塑策略。

(三)考慮價值鏈序貫生產特性和增值活動次序

已有研究大多關注價值鏈增值活動的地理位置分布對主導企業外包決策的影響。例如,Buckley等[2122]基于主導企業承擔并控制增值活動的視角,提出了離散價值鏈重塑模型,揭示了不同國家進行相同增值活動存在成本差異。Alcácer等[23]認為價值鏈重塑必須同時考慮內部增值活動地理分布的影響和價值鏈間相同增值活動地理分布的影響。Harms等[24]構建了外包成本—收益核算模型,指出主導企業價值鏈外包決策與被外包增值活動的上下游地點相關。然而,這些研究僅考慮了各增值活動發生的地理位置間的差異,忽視了活動次序對企業外包決策的影響。僅有Costinot等[25]基于Eaton等[26]提出的EatonKortum序貫生產模型(簡稱EK模型)考慮了價值鏈序貫生產特性,并構建了各國企業犯錯概率的價值鏈重塑模型,認為隨著增值活動次序提升,企業在增值活動中犯錯會增加主導企業的損失,因此,對于相對下游的增值活動,主導企業更愿意讓犯錯概率小的企業承擔增值活動。

探究重塑價值鏈增值活動時,價值鏈序貫生產特性不可忽視。因此,本文將在EK模型的基礎上構建包括貿易成本和增值活動序貫次序的價值鏈重塑模型,考察在考慮增值活動次序時,主導企業如何根據各國生產成本和國家間貿易成本信息進行權衡決策,從而為當前不確定情境下主導企業通過重塑價值鏈活動次序降低產品總成本提供決策依據。

二、主導企業重塑價值鏈增值活動的成本函數及其關系解構

主導企業在選擇價值鏈增值活動承接國家時,由于受到貿易成本制約,不僅要考慮增值活動的生產成本,還要在降低生產成本和降低貿易成本間做出優化決策,以最小化產品總成本。全球價值鏈使各國可以對特定工序或零部件進行專業化生產,本文據此假設價值鏈增值活動不同次序企業生產技術工藝不同,但同一增值活動中不同企業的生產技術工藝相同。

(一)主導企業重塑價值鏈增值活動成本函數及其特征

基于Eaton等[26]提出的EK序貫生產模型,第一項增值活動企業僅使用本地投入要素a1;第s(s>1)項增值活動企業需要使用第s-1項增值活動的中間品產出xs-1(xs為第s項增值活動的中間品產出,即第s+1項增值活動的中間投入)和本地投入要素as(as為本地資本和勞動力等復合投入要素),且滿足邊際產量遞減;第一項增值活動的生產函數為f1(a1),第s(s>1)項增值活動的生產函數為fs(xs-1,as),各增值活動的生產函數均滿足規模效應不變。

主導企業重塑價值鏈旨在使產品總成本最小。假設Cs-1p(s-1)為p(s-1)國家在第s-1(s>1)項增值活動產出的邊際成本,負責第s項增值活動的企業若要使用該產出需要付出貿易成本,則第s-1項增值活動的真實使用成本為Cs-1p(s)=Cs-1p(s-1)τp(s-1)p(s)tp(s-1)p(s)=Cs-1p(s-1)bp(s-1)p(s)(其中bij=τijtij,bij表示從i國到j國的貿易成本系數;tij表示從i國到j國的關稅系數;τij表示從i國到j國的運輸成本系數);第s項增值活動的總產出成本Tsp(s)vsj,Cs-1p(s),xs(vsj為j國在第s項增值活動產出的本地復合要素邊際使用成本)滿足成本最小化條件:

minCs-1p(s)xs-1+vsp(s)as

s.t.?fs(xs-1,as)=xs

依據生產函數fsxs-1,as規模效應不變,有fskxs-1,kas=kfsxs-1,as=kxs;則最小化總產出成本目標函數滿足kCs-1p(s)xs-1+kvsp(s)as=k[Cs-1p(s)xs-1+vsp(s)as],因此總產出成本函數為Tsp(s)[Cs-1p(s),vsp(s),xs]=Tsp(s)Cs-1p(s),vsp(s),1xs。本文使用邊際成本定價法,得出p(s)國在第s項增值活動的產出邊際成本滿足:

Csp(s)=Rsp(s)Cs-1p(s),vsp(s)

=Tsp(s)Cs-1p(s),vsp(s),xs/xs

=Tsp(s)Cs-1p(s),vsp(s)(1)

式(1)表明p(s)國在第s項增值活動的產出邊際成本只與本地要素邊際成本和第s-1項增值活動使用的產出邊際成本有關,表明負責第s項增值活動的國家將完成最終品的生產,即p(s)國的產出為最終品。但最終品可能不在消費者所在國家生產完成,這樣j國消費最終品的價格CFj為p(s)國在第s項增值活動產出的邊際使用成本CFj=Csp(s)bp(s)j。當p(s)國在第s項增值活動中按成本最小化條件進行生產,可根據拉格朗日乘數法得到兩種生產要素的邊際使用成本Cs-1p(s)、vsj滿足一階條件:

Cs-1p(s)/vsp(s)=fs/xs-1/fs/as(2)

式(2)表明在生產成本最小化時,生產要素的相對價格之比等于兩種要素之間的技術替代率,當一種生產要素價格降低時,企業將會更多地使用該生產要素以替代另一種要素。由此獲得邊際成本函數滿足:Rsp(s)kCs-1p(s),kvsp(s)=kRsp(s)[Cs-1p(s),vsp(s)]。根據歐拉定理,對任意滿足齊次性的產出邊際成本函數,以下等式恒成立:

Rsp(s)???Cs-1p(s)Cs-1p(s)???Csp(s)+Rsp(s)???vsp(s)vsp(s)???Csp(s)=

lnRsp(s)/lnCs-1p(s)+lnRsp(s)/lnvsp(s)=1(3)

式(3)表明任意第s項增值活動,本地要素邊際成本vsp(s)對產出邊際成本Csp(s)的彈性系數與第s-1項增值活動的產出邊際使用成本Cs-1p(s)對Csp(s)的彈性系數之和為1。依據假設產出邊際成本函數為各投入要素邊際使用成本的非減函數,因此各投入要素邊際成本對產出邊際成本的彈性一定大于0。由此獲得兩種投入要素邊際使用成本vsp(s)和Cs-1p(s)對Csp(s)的彈性系數對任意s>1均滿足:0

(二)主導企業重塑價值鏈增值活動的關系解構

令lsj表示j國主導企業布局第s項增值活動,使用進口中間品成本最小的前s-1項增值活動的次序關系,給出主導企業僅考慮生產、貿易成本最小以及分階段離散成本最小的重塑價值鏈增值活動局部和全局優化的關系特征為:生產成本最小化策略;主導企業僅考慮生產唯一成本,選擇國家k使s項增值活動本地要素使用成本最低;在現實生產實踐中可能存在國家g與p(s-1)國間貿易成本更低,使得g國進口中間品使用成本更低,具體表達式為

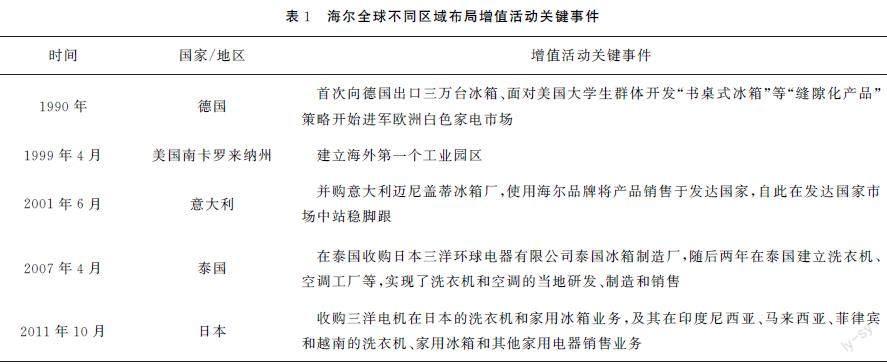

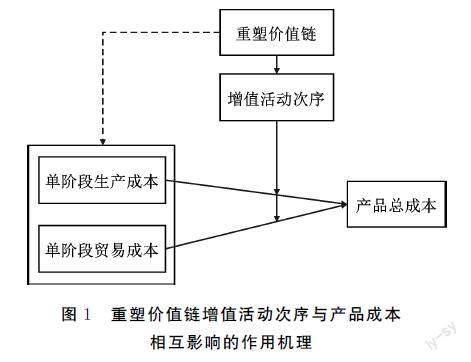

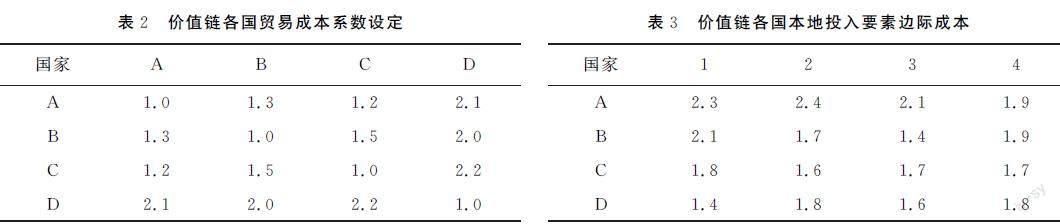

Cs-1p(s-1)bp(s-1)g 貿易成本最小化策略:主導企業僅考慮貿易唯一成本,選擇國家k使s項增值活動貿易成本最低;在現實生產實踐中可能存在國家g本地要素成本更低,使得g國產出成本更低,具體描述式為ls+1p(s+1)=g∪lsg≠k∪lsk。 分階段離散策略:主導企業僅考慮第s項增值活動,選擇國家k使s項增值活動產出成本最低;在現實生產實踐中可能存在國家g使得p(s+1)國進口中間品使用成本更低,具體表達式關系為Csgbgp(s+1)≤Cskbgp(s+1),可得ls+1p(s+1)=g∪lsg≠k∪lsk。 本文提出考慮生產和貿易成本因素和上下游關系的全局重塑價值鏈次序決策為:主導企業需要考慮增值活動的上下游關系,無法按照僅考慮生產、貿易成本最小以及分階段離散決策成本最小做出獨立的重塑價值鏈增值活動的生產布局;需要從全價值鏈整體布局出發,對各項增值活動的單階段最優布局進行選擇,從而保證做出全局重塑價值鏈最優的決策。因此,本文構建j國企業完成第s項增值活動的產出邊際成本函數為Csj=RsjCs-1j,vsj。其中,Rsj為本地生產技術,Cs-1j為進口中間品使用成本,vsj為本地要素使用成本。 三、重塑價值鏈增值活動次序對生產和貿易成本影響機理 主導企業具有技術優勢重塑全球價值鏈,跨國布局專業化互補企業從事特定的工序或零部件的生產,而不是在自己國家獨立完成生產活動,這已成為企業合作共贏的生產組織模式。 (一)重塑價值鏈增值活動次序的內涵特征及作用機理 價值鏈由一系列有次序的增值活動組成,中間品會在各增值活動間傳遞并不斷被加工生產,每一項增值活動都會受到來自上游增值活動的影響,導致生產成本和貿易成本隨著增值活動次序上升而不斷累積。這一部分將通過引入多國參與“中國制造iPad”的案例來說明價值鏈增值活動的表現特征,同時總結海爾在全球不同區域的并購策略,闡述重塑價值鏈增值活動的具體布局實踐。本文基于上述兩個案例論述重塑價值鏈增值活動次序的內涵特征,并對重塑價值鏈增值活動次序的作用機理進行關系解構。 Kraemer等 Capturing?value?in?global?networks:?Apples?iPad?and?iPhone[EB/OL].[20220602].?http://economiadeservicos.com/wpcontent/uploads/2017/04/value_ipad_iphone.pdf.指出,在美國蘋果公司主導的iPad價值鏈增值活動的生產布局中,韓國LG公司等提供顯示屏、三星公司等提供內存芯片、日本和中國臺灣省等提供零部件,最終由中國大陸企業提供部分零部件,并將全部零部件組裝投入形成“中國制造iPad”。然而,在實際由蘋果公司主導的iPad價值鏈增值活動中,日本、韓國等提供生產的零部件通過貿易運輸到中國進行組裝,而中國企業僅參與整部iPad生產流程的加工裝配環節,并將最終品出口至美國等消費市場,中國企業在這一過程中僅獲得產品總價值的微小份額。案例揭示了在主導企業(案例中的蘋果公司)重塑價值鏈增值活動過程中,會產生由上下游增值活動地理位置(案例中的韓國、日本、中國等)的分離導致的貿易成本,而貿易成本主要通過中間品的國際流動(案例中將零部件運輸至中國)影響主導企業的價值鏈增值活動決策。 在中國諸多企業國際化的布局過程中,海爾集團全球業務全部都是自有品牌。海爾通過產品銷售、投資研發建工業園或工廠、并購獲得生產技術和銷售市場等增值活動,在全球160多個國家和地區重塑價值鏈增值活動次序(見表1),實現了品牌的本土化發展戰略。 基于上述案例,重塑價值鏈增值活動次序的內涵是指主導企業依據生產技術工藝創新,在兩個以上國家改造現行價值鏈增值活動次序環節的生產安排,使產品總成本最小化;重塑價值鏈單階段決策是主導企業為了利用各國間存在的生產成本差異和貿易等條件變化,將價值鏈原單階段生產國進行替換的選擇。主導企業依據自身技術等優勢,在考慮生產和貿易成本的基礎上重塑價值鏈增值活動次序表現為戰略布局全球價值鏈,通過跨國建廠、并購、投資研發、產品銷售和選擇互補生產企業合作伙伴等途徑,調整價值鏈的增值活動生產次序,使不同國家企業只負責特定的增值活動。特別地,負責價值鏈下游增值活動的企業為了完成生產必須從上游增值活動的企業進口中間品,從而形成生產技術和銷售市場完整的生產供應鏈。因此,本文定義重塑價值鏈增值活動次序為:通過優化增值活動的地理分布和次序關系,改變各增值活動產生的貿易成本和生產成本,以實現降低產品總成本的目的。由此,本文提出重塑價值鏈決成本因素以及增值活動次序間相互影響的作用機理,如圖1所示。 重塑價值鏈單階段決策以付出貿易成本為代價,通過降低本階段生產成本實現不斷降低后續階段進口品的使用成本,最終達到降低產品總成本的目的。因此,重塑價值鏈單階段決策效果與增值活動次序有關,越靠近前端的增值活動對最終品價格的影響路徑越長,從而通過不斷影響后續增值活動繼而影響最終產品總成本。因此,本文將重點論述重塑價值鏈增值活動次序對生產和貿易成本影響總成本的作用機制和影響效應。 (二)重塑價值鏈增值活動次序對單階段生產成本影響總成本的調節作用 本文聚焦探究重塑價值鏈增值活動次序決策的最終影響效果,澄清本地生產要素邊際成本變化對最終品單位價格的影響。定義χJs為最優生產路徑上p(s)國本地要素邊際成本對最終品價格的彈性系數,公式為 χJs=CFJ/CFJ/vsp(s)/vsp(s)=lnCFJ/lnvsp(s)?(4) 式(4)給出了邊際成本彈性系數衡量重塑價值鏈增值活動次序的決策效果,在不考慮貿易成本的情況下,本地要素成本彈性系數越大表明本階段重塑價值鏈的效果越好。第s項增值活動使用本地要素成本變化,首先直接影響本階段的產出成本,其次影響第s+1項增值活動進口中間品的使用成本,最后影響第s+1項增值活動的產出成本。 對任意s+1 lnCs′+1p(s′+1)/lnvsp(s) =lnRs′+1p(s′+1)vs′+1ps′+1),Cs′p(s′+1)/lnvsp(s)= lnRs′+1p(s′+1)/lnCs′p(s′+1)·lnCs′p(s′+1)/lnvsp(s)(5) 將CFj=Csp(s)bp(s)j代入式(5)獲得最優生產路徑上p(s)國本地要素邊際成本對最終品價格的彈性系數為 χJs=lnCFJ/lnvsp(s)=∏s???s′=s+1lnRs′p(s′)/lnCs′-1p(s′)·lnRsp(s)/lnvsp(s)(6) 式(6)表明p(s)國本地要素成本的改變首先影響第s項增值活動的產出成本,隨后通過不斷影響下游國家進口中間品的使用成本來影響最終品價格。增值活動第s次序數值越小,表明越處在相對上游的位置,對下游增值活動的影響越大[27]。當s=1時,由于lnRsp(s)/lnvsp(s)=1,因此χJ1=χJ2;當s>1時,式(3)表明進口中間品使用成本對該階段產出邊際成本的彈性系數小于1,揭示了生產要素相對價格的變化僅會改變二者使用量的比例,某種生產要素價格下降導致的產出邊際成本下降幅度一定小于該要素價格下降的幅度,即每項增值活動要素成本彈性小于1。式(6)表明第s次序數值越小則等號右邊連乘的項目越多,所以χJs隨s減小而減小,揭示了當本地要素成本下降時,主導企業以成本最小化為目標會在增值活動中使用相對更多的本地要素替代進口中間品,從而實現產出成本的降低。lnvsp(s)的大小反映了第s項增值活動重塑價值鏈決策引發的本地要素成本下降的幅度。 基于此,本文提出假設1:重塑價值鏈單階段增值活動時,減小生產成本對最終品價格的影響會隨增值活動下游化程度提升而增大。 (三)重塑價值鏈增值活動次序對單階段貿易成本影響總成本的調節作用 貿易成本在價值鏈增值活動過程中會不斷累積,表現為不僅與重塑價值鏈單階段的增值活動次序有關,而且上游增值活動企業為使用進口中間品而付出的貿易成本,會持續影響下游企業進口中間品的使用成本,這一累積效應會削弱產品總成本的競爭力。主導企業重塑價值鏈的目標訴求表現為付出最小貿易成本以節約最多的生產成本,因此,本文聚焦主導企業重塑價值鏈增值活動次序時,對不同增值活動貿易成本對最終品價格的作用機制和影響效應。第s階段重塑價值鏈決策發生在第s+1項增值活動前,且貿易成本系數發生改變,因此本研究定義重塑價值鏈第s項單階段決策產生的貿易成本對j國消費最終品價格的彈性為 βJs=CFJ/CFJ/bp(s)p(s+1)/bp(s)p(s+1)=lnCFJ/lnbp(s)p(s+1)(7) 式(7)貿易成本系數下降降低了下游企業使用進口中間品的成本,使主導企業更傾向于重塑價值鏈。對任意s′>s進行第s+1項重塑價值鏈決策需要付出的貿易成本,使第s′+1項企業產出邊際成本的彈性計算為 lnCs′+1p(s′+1)/lnbp(s)p(s+1)=lnRs′+1p(s′+1)/lnCs′p(s′+1)·lnCs′p(s′)/lnbp(s)p(s+1)(8) 同理,價值鏈上第s+1項企業在使用進口中間品時需要付出的貿易成本對第s+1項企業產出邊際成本的彈性計算為 lnCs+1p(s+1)/lnbp(s)p(s+1)=lnRs+1p(s+1)/lnCsp(s+1)(9) 基于式(8)(9)重塑價值鏈第s階段的決策對應的貿易成本對j國消費最終品價格的彈性βJs定義為 βjs=lnCFj/lnbp(s)p(s+1)=∏S???s′=s+1lnCs′p(s′)/lnCs′-1p(s′)?(10) 式(10)表明貿易成本通過影響下游企業使用進口中間品成本影響最終品的價格,增值活動次序s越低,表明價值鏈重塑的增值活動越多呈上游化,貿易成本變化影響的增值活動越多,本階段影響總成本傳導的次數就越多。根據式(3)可知,在任意生產活動中進口中間品的邊際使用成本變化均大于由它引起的產出邊際成本變化,因此式(10)等號右側連乘式中每一項的取值均在0和1之間。s越小連乘式中的項數越多,連乘的結果越小。 基于此,本文提出假設2:重塑價值鏈單階段決策引發的貿易成本對產品總成本的影響隨增值活動下游化程度的提升而增大。 四、數值模擬假設檢驗依據與結論特色分析 (一)總成本函數設定與變量特征描述 本文使用科布道格拉斯總成本函數對假設1和2進行驗證,并為參數設置提供依據。假設各國 企業在不同增值活動中使用科布道格拉斯生產技術且滿足規模效應不變。若第s項生產活動本地投入要素的邊際生產彈性為αs,則j國企業在第s項增值活動生產函數為fs=aassx1-ass-1。 j國企業在第s項增值活動生產的成本函數Psj滿足成本最小化條件: minvsjas+Cs-1p(s-1)bp(s-1)jxs-1 s.t.?fs=xs 求得Tsj=Ks(vsj)αs[Cs-1p(s-1)bp(s-1)j]1-αsxs,其中Ks=α-αss(1-αs)αs-1為只與增值活動次序有關的系數。根據邊際成本定價法j國參與第s項增值活動的產出邊際成本為Csj=Rsj[vsj,Cs-1p(s-1)bp(s-1)j]=Tsj/xs=Ks(vsj)αs[Cs-1p(s-1)bp(s-1)j]1-αs。第一項增值活動產出的邊際成本等于本地投入要素的邊際成本C1j=v1j,?j國消費者只會消費價格最低的最終品價格為CFJ=CSp(s)bp(s)J,主導企業重塑價值鏈的目標是通過將增值活動分配給適當國家以最小化最終品價格CFJ。假設PJ是j國消費最終品價格最低時布置的增值活動路經,則主導企業重塑價值鏈目標函數為 PJ=arg?minCFJ=arg?min∏S???n=1Kβss·∏S???n=1[vsp(s)]αsβs·∏S-1???n=1[bp(s)p(s+1)]βs·bp(s)J 對目標函數進行對數變換獲得 PJ=arg?min∑S???s=1βsKs+∑S-1???s=1βs[lnbp(s)p(s+1)]+∑S???s=1αsβslnvsp(s)+lnbp(s)J?(11) 其中 βs=∏S???m=s+11-αm,1≤s 1,s=S(12) 假設ζsij∈0,1(s PJ=arg?min∑S-1???s=1βs∑i∈G∑j∈Gζsij(αslnvsi+lnbij)+∑i∈Gζsi(αslnvsi+lnbij)+∑S???s=1βsKs(13) s.t.∑j∈Gζsji=∑j∈Gζs+1ij,i∈G,s=1,…,S-2 ∑j∈Gζs-1ji=ζsi,i∈G ∑i∈Gζsi=1 ζnij,ζsi∈0,1(14) 式(13)目標函數中,βs和Ks均是提前給定的常數,與企業決策無關,因此∑Ss=1βsKs不會影響企業重塑價值鏈的決策;vsi代表本地要素使用成本,根據中間品市場出清條件,無論企業如何選擇增值活動的國家,總要素使用成本均會隨增值活動持續上升;bij代表重塑價值鏈產生的貿易成本,只要企業在增值活動中使用進口中間品,貿易成本就會積累于最終品成本。 式(13)中,βs為使用第s項增值活動中間品產出時付出的貿易成本對最終品價格的彈性系數。當s 根據式(6),第s項增值活動中使用本地要素的邊際成本對最終品價格的彈性系數為χJs=αsβs,因此有αsβs=αs∏Sm=s+1(1-αm),其中αm、αs均為科布道格拉斯生產函數中的要素產出彈性(0<αs<1),由此可知αsβs隨增值活動次序s增大而增大。 βs的作用對象為第s項增值活動中間品產出成本∑i∈G∑j∈Gζsijαslnvsi+lnbij,其中αsβs僅影響本地要素成本有關項lnvsi,揭示了在相同階段貿易成本彈性的作用對象遠大于要素成本函數的作用對象。在價值鏈上中間品產出成本隨增值活動持續而不斷變大,但每個階段的本地要素使用成本不會有類似變化。在本文研究設定下,貿易成本彈性本身及其作用對象都隨增值活動下游化程度提升而逐漸變大。主導企業每一項增值活動都需要對貿易成本和生產成本做出權衡;在價值鏈上隨著增值活動下游化程度不斷提升,主導企業在權衡貿易成本和生產成本時需要更多考慮降低貿易成本而不是生產成本。 (二)參數設置依據與數據選擇 為消除其他因素對研究結論產生影響,本文對模型中的參數做出特別設定。為利用數值模擬揭示增值活動次序對貿易成本影響總成本的調節作用,需要徹底消除增值活動次序對要素成本的調節作用,因此本文假設各階段本地要素彈性系數在各增值活動均相等: α1β1=α11-α21-α31-α4=1/4,α2β2=α21-α31-α4=1/4, α3β3=α31-α4=1/4,α4β4=α4=1/4; β1=1/4,β2=1/2,β3=3/4,β4=1,即βs=s/S,表明利用數值模擬研究增值活動次序對貿易成本影響總成本的調節作用時,貿易成本彈性隨增值活動上游化程度提升線性減小。 貿易成本系數作用對象包含要素的產出成本,因此貿易成本系數變化導致貿易成本的變化不僅受到產出成本的影響還受到要素成本的影響。為消除這些影響,在數值模擬驗證假設2時,將各國本地要素邊際成本設置為期望、方差和概率分布均相等的隨機數。假設所有vsj都滿足lnvsj服從期望為0、方差為1的正態分布。在此假設下,不同國家在各增值活動中具有比較優勢的概率相同,這樣在模擬次數足夠多的情況下,本地要素成本對增值活動分布就沒有影響。 由于無法將各階段貿易成本彈性設置成相等數值,本文在考察增值活動次序對本地要素影響的調節作用時,設定αs=1/2,則?α1β1=1/16,α2β2=1/8,α3β3=1/4,α4β4=1/2;選取貿易成本水平σ=0.06(價值鏈被來自不同區域國家分擔的邊界條件),以使模擬結果在具有一般性的同時盡可能消除貿易成本的影響。 企業主導重塑價值鏈假設有四個國家G={A,B,C,D},國家間貿易成本bij=bji是對稱的,貿易成本系數僅由各國地理位置關系決定(見表2)。A、B、C三國地理位置接近,運輸成本相對較低,屬于同一個區域;D國地理位置較遠屬于跨區域運輸,成本相對較高,貿易成本系數相對較大。本文忽略國家內部的運輸成本,因此企業增值活動使用本國產出的中間品不需要付出貿易成本。 企業主導價值鏈有S={1,2,3,4}項,增值活動只有一類最終品,價值鏈上不同國家企業在完成增值活動時,使用本地投入要素的邊際成本不同(見表3),在不存在貿易成本的情況下,重塑價值鏈完全根據比較優勢原則實施。 (三)重塑價值鏈增值活動次序對貿易成本影響總成本的調節作用特征分析 本文基于貿易成本水平σ=0.06(見圖2),通過比較不同增值活動使用本地要素成本下降相同幅度時,導致產品總成本下降的幅度來驗證增值活動次序對生產成本影響的調節作用。首先,當本地要素價格下降時,產品總成本也隨之下降,但是總成本下降的幅度小于要素價格下降的幅度,表明各增值活動的 圖2重塑增值活動次序對各階段生產成本影響的調節作用 要素成本彈性均小于1; 當各增值活動中使用本地要素成本以相同的幅度下降時,各增值活動造成結果間的巨大差異,驗證了增值活動次序的調節作用。其次,各增值活動使用要素成本發生變化時,導致總成本變化隨增值活動次序提升不斷增大,特別地,增值活動4使用本地要素價格下降引起總成本下降幅度遠大于前3項增值活動。這一結果驗證了增值活動次序對本地要素成本對總成本的影響具有正向調節作用。 (四)重塑價值鏈增值活動次序對生產成本影響總成本的調節作用特征分析 為消除本地要素成本對模擬結果產生影響,本文將各國在各項增值活動中使用的本地要素成本設置為隨機數,并將要素成本彈性設置為等值。依據Sturgeon[28]的研究,將屬于同一區域國家形成的價值鏈定義為區域價值鏈(RVC),屬于不同區域國家形成的價值鏈定義為純粹全球價值鏈(PGVC)。本地價值鏈、區域價值鏈以及純粹全球價值鏈占全部價值鏈的比例與貿易成本水平之間的關系如圖3所示。第一,隨著貿易成本水平不斷提升,純粹全球價值鏈占比迅速降低并且在σ=1.2時下降為0,揭示了在超過σ=1.2貿易成本水平情況下不會存在純粹全球價值鏈;第二,區域價值鏈占比隨貿易成本水平提升先上升后逐漸下降,并在σ=2時下降為0,揭示了在超過σ=2貿易成本水平情況下不會存在區域價值鏈;第三,本地價值鏈所占比例隨貿易成本水平上升而不斷上升,揭示了重塑價值鏈隨貿易成本上升變得越來越不明顯。研究重塑增值活動次序對貿易成本的調節效應時,參數設置使每個國家在各增值活動中具有比較優勢的概率都相等。以上研究結論表明,增值活動次序對貿易成本影響的調節作用在實際中產生的效果表現為不斷縮小主導企業可選增值活動承接國的范圍,使該范圍從全球不斷向消費者所在區域集聚,直到只能選擇消費者所在國家。 A國生產最終品的各國參與價值鏈增值活動的平均次序與不同貿易成本水平的關系如圖4所示。根 據參數設定,各國在各個增值活動中使用本地要素成本期望值相等,因此每個國家都有相同的可能在增值活動中具有比較優勢。在貿易成本水平為0時,主導企業完全按照比較優勢重塑價值鏈,因此各國參與各項增值活動的概率相等,故參與增值活動平均次序均為(1+2+3+4)/4=2.5。隨著貿易成本水平發生變化,主導企業重塑價值鏈時,開始對貿易成本和生產成本進行權衡。B、C、D三國與消費者所在A國間存在貿易成本,而D國與A國間的貿易成本比B、C兩國更大,因此,隨著貿易成本水平上升D 國參與增值活動的平均次序迅速下降,并且在貿易成本水平達到1.2時,主導企業不會選擇D國承接增值活動。B、C兩國由于與A國間的貿易成本較低,參與增值活動的平均次序會隨貿易成本水平上升而下降,且下降速度比D國慢。 從圖3和圖4對可以發現,貿易成本系數的作用對象是出口中間品總值。第s項增值活動的出口中間品總值為前s項增值活動中使用本地要素成本和中間品跨境產生的貿易成本之和。D與A、B、C三國 圖3價值鏈分割與貿易成本水平的關系 圖4貿易成本水平與增值活動次序位置 不屬于同一個區域,當貿易成本水平上升時,只有當D國在上游增值活動有生產成本優勢時,主導企業才會將增值活動分配給D國,否則在使用D國生產的中間品出口時付出的貿易成本將大于重塑價值鏈所節省的生產成本,揭示了當貿易成本上升時,與消費者所在國之間貿易成本越高的國家越不能負責下游的增值活動,證明貿易成本對重塑價值鏈的影響會隨增值活動上游化程度提升而減弱,隨增值活動下游化程度提升而增強,這一結果驗證了重塑價值鏈增值活動次序對貿易成本影響總成本具有正向調節作用。 五、研究結論與啟示 由于價值鏈增值活動次序的不同,其生產成本和貿易成本對總成本的影響存在顯著差異,進而影響主導企業重塑價值鏈在不同階段權衡貿易成本和生產成本的決策模式。首先,本文基于價值鏈的序貫生產特性,構建了主導企業價值鏈增值活動的成本函數,并在此基礎上對多因素間的關系進行了詳細解構,提出重塑價值鏈增值活動次序影響生產和貿易成本以及總成本間關系的機理概念模型。其次,通過構建各階段貿易成本和生產成本對總成本的彈性系數,論證了重塑價值鏈增值活動次序的貿易成本和生產成本變化對總成本的影響機理,澄清了重塑價值鏈增值活動次序的貿易和生產成本因素影響總成本的調節作用。 本文的研究結論如下:第一,主導企業通過重塑價值鏈增值活動次序降低最終品成本時,相比降低上游增值活動的要素成本,降低下游本地要素成本對降低最終品成本的影響更顯著。因此,價值鏈增值活動次序對降低階段生產成本和降低總成本之間的關系具有正向調節作用。第二,由于下游增值活動的產出總價值比上游增值活動高,運輸1單位中間品產出需要付出的運輸成本更高,進口1單位進口中間品需要繳納的關稅更高,因此主導企業在進行貿易成本和生產成本權衡時更傾向降低貿易成本。同時,跨區域運輸中間品產生的貿易成本比區域內運輸更大,因此在相對下游的增值活動中應該避免跨區域重塑價值鏈。 基于以上研究結論,本文的啟示為:第一,主導企業通過重塑價值鏈增值活動次序降低最終品成本時,相比降低上游增值活動的要素成本,可以選擇降低下游本地要素成本以降低最終品成本。第二,隨著增值活動下游化程度不斷提升,主導企業在權衡貿易成本和生產成本時需要更多考慮降低貿易成本而不是生產成本;同時,越是靠近增值活動次序下游端的活動,越無需進行跨區域的價值鏈重塑。第三,主導企業在布局重塑價值鏈決策時,需要從價值鏈全局角度考慮各項增值活動間的相互影響,即對價值鏈全局增值活動的貿易成本和生產成本地理分布做出優化權衡,不能孤立地選擇每項增值活動的承接國家。 參考文獻: [1]郭晴.“雙循環”新發展格局的現實邏輯與實現路徑[J].求索,2020(6):100107. [2]BERNARD?A?B,?JENSEN?J?B,?SCHOTT?P?K.?Trade?costs,?firms?and?productivity[J].?Journal?of?Monetary?Economics,?2006,?53(5):?917937. [3]劉慶林,高越,韓軍偉.國際生產分割的生產率效應[J].經濟研究,2010(2):3243. [4]張福安,達慶利,公彥德.考慮雙向主導相異的閉環供應鏈物流策略與補貼機制研究[J].中國管理科學,2016(10):4451. [5]盛朝迅.推進我國產業鏈現代化的思路與方略[J].改革,2019(2):4556. [6]劉洪鐘.全球價值鏈治理、政府能力與中國國際經濟權力提升[J].社會科學,2021(5):320. [7]孫耀吾,陳云.平臺生態系統健康性測度研究:基于扎根理論與大樣本問卷調查[J].軟科學,2022(1):126131. [8]CHOR?D.?Unpacking?sources?of?comparative?advantage:a?quantitative?approach[J].?Journal?of?International?Economics,?2008,?82(2):?152167. [9]DEBAERE?P.?Relative?factor?abundance?and?trade[J].?Journal?of?Political?Economy,?2003,?111(3):?589610. [10]ROMALIS?J.?Factor?proportions?and?the?structure?of?commodity?trade[J].?American?Economic?Review,?2004,?94(1):?6797. [11]COSTINOT?A.?An?elementary?theory?of?comparative?advantage[J].?Econometrica,?2009,?77(4):?11651192. [12]張恒.要素密集度、勞動報酬與中國制造業價值鏈上游化[J].科技進步與對策,2018(6):5864. [13]COSTINOT?A,?DONALDSON?D,?KOMUNJER?I.?What?goods?do?countries?trade??A?quantitative?exploration?of?Ricardos?ideas[J].?The?Review?of?Economic?Studies,?2011,?79(2):?581608. [14]KOHLER?W.?International?outsourcing?and?factor?prices?with?multistage?production[J].?Economic?Journal,?2004,?114(494):?C166C185. [15]徐康寧,王劍.要素稟賦、地理因素與新國際分工[J].中國社會科學,2006(6):6577. [16]KRUGMAN?P.?Growing?worldtradecauses?and?consequences[J].?Brookings?Papers?on?Economic?Activity,?1995(1):?327362. [17]BRIDGMAN?B.?The?rise?of?vertical?specialization?trade[J].?Journal?of?International?Economics,?2012,?86(1):?133140. [18]MURADOV?K.?Trade?costs?and?borders?in?global?value?chains[J].?Review?of?World?Economics,?2017,153(2):123. [19]ANDERSON?J?E,?WINCOOP?E?V.Trade?costs[J].?Journal?of?Economic?Literature,?2004,?42(3):?691751. [20]BALDWIN?R,?VENABLES?A?J.?Spiders?and?snakes:?offshoring?and?agglomeration?in?the?global?economy[J].?Journal?of?International?Economics,?2013,?90(2):?245254. [21]BUCKLEY?P?J,?HASHAI?N.?A?global?system?view?of?firm?boundaries[J].?Journal?of?International?Business?Studies,?2004,?35(1):?3345. [22]BUCKLEY?P?J,?HASHAI?N.?Firm?configuration?and?internationalisation:?a?model[J].?International?Business?Review,?2005,?14(6):?655675. [23]ALCCER?J,?DDELGADO?M.?Spatial?organization?of?firms?and?location?choices?through?the?value?chain[J].?Management?Science,?2016,?17(7):?10011006. [24]HARMS?P,?LORZ?O,?URBAN?D.?Offshoring?along?the?production?chain[J].?Canadian?Journal?of?Economics,?2012,?45(1):?93106. [25]COSTINOT?A,?VOGEL?J,?WANG?S.?An?elementary?theory?of?global?supply?chains[J].?Review?of?Economic?Studies,?2012,?80(1):?109144. [26]EATON?J,?KORTUM?S.?Technology,?geography,?and?trade[J].?Econometrica,?2002,?70(5):?17411779. [27]ANTRS?P,?CHOR?D,?FALLY?T,?et?al.?Measuring?the?upstreamness?of?production?and?trade?flows[J].?American?Economic?Review,?2012,?102(3):?412416. [28]STURGEON?T?J.?How?do?we?define?value?chains?and?production?networks?[J].?IDS?BulletinInstitute?of?Development?Studies,?2001,?32(3):?918. [本刊相關文獻鏈接] [1]戴翔.“引資”的“引智”促進效應:理論與實證[J].當代經濟科學,2022(5):127138. [2]杜傳忠,管海鋒.國內大循環視域下的生產性服務業效率、投入結構與制造業附加值提升[J].當代經濟科學,2022(1):2538. [3]謝申祥,范鵬飛,王暉.服務業“營改增”與出口貿易高質量發展[J].當代經濟科學,2022(2):115. [4]張雨,戴翔.加強知識產權保護能夠提升企業出口國內增加值嗎?[J].當代經濟科學,2021(2):97108. [5]陳勁,陽鎮,尹西明.雙循環新發展格局下的中國科技創新戰略[J].當代經濟科學,2021(1):19. [6]姚博,孫永強.外向FDI與企業產品創新:基于競爭決策的空間交互作用分析[J].當代經濟科學,2020(4):113128. [7]于明遠,范愛軍.生產性服務嵌入與中國制造業國際競爭力提升[J].當代經濟科學,2019(2):8896. [8]郭俊華,衛玲,邊衛軍.新時代新常態視角下中國產業結構轉型與升級[J].當代經濟科學,2018(6):8190. [9]安志,路瑤,張郁.技術創新、自主品牌與本土企業出口參與[J].當代經濟科學,2018(6):9197. 編輯:鄭雅妮,高原

猜你喜歡

大眾投資指南(2021年35期)2021-02-16 01:06:18現代經濟信息(2020年34期)2020-06-08 06:02:40上海包裝(2019年4期)2019-08-30 03:52:56消費導刊(2017年24期)2018-01-31 01:29:30商周刊(2017年8期)2017-08-22 12:10:08中國自行車(2017年1期)2017-04-16 02:54:14新聞傳播(2016年11期)2016-07-10 12:04:01社會科學(2016年6期)2016-06-15 20:29:08中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21新聞傳播(2015年9期)2015-07-18 11:04:11