上市公司風險與高管薪酬關系分析

2023-07-25 15:38:37張藝馨吳玉璽

國際商務財會 2023年11期

張藝馨 吳玉璽

【摘要】文章以我國2015—2020 年61 家不同行業公司為例,進行多變量面板模型設計研究和描述性統計分析,分析了高管薪酬與風險之間的關系。從不同的角度討論了高管薪酬對公司風險的影響,研究結果表明,高管薪酬與公司風險呈負相關;同時,高管薪酬的變化會影響公司的風險。文章提出基于風險補償的激勵對我國資本市場不同部門公司的影響的觀點,特別是考慮到管理者可以從其決策中選擇影響公司風險項目公司的運營。

【關鍵詞】企業風險;高管薪酬;薪酬變動

【中圖分類號】F275

通過平衡各方利益機制,可以減少管理者和股東之間的代理沖突。因此,存在緩解這些沖突的機制,例如通過可變薪酬激勵,鼓勵高管做出與投資水平相關的風險比更高的運營決策的方式。這種機制可以讓員工受到鼓舞,從而提高績效并實現組織設定的目標。還有研究證實了高管薪酬與公司風險之間的關系,由于管理者對風險的厭惡,他們將減少公司的風險,而不是股東的財富。高管薪酬激勵反映了組織的資本結構、投資和風險。高管薪酬由公司采用的一種機制組成,并由于管理風險的厭惡而授予管理者,從而激勵最佳風險行為。此外,關于通過薪酬激勵對公司風險的影響的實證證據尚無定論,在驗證高管薪酬對公司的影響時,其他學者對高管薪酬與風險之間的關系提出了不同的觀點,這些變量之間存在正相關。

一、理論參考和研究假設

(一)高管薪酬

人力資源管理使用高管薪酬策略,其中可以是財務或非財務薪酬。本研究僅分析薪酬的財務構成,因為這樣可以更有效地確定代理人和委托人之間可能的利益關系。與其他國家相比,國內研究很少對影響薪酬水平的其他因素進行研究,因此,這類研究對于尋求高管如何獲得薪酬至關重要。許多公司將可變薪酬作為一種工具,以激發員工對組織績效的興趣,避免利益錯位。鑒于上述情況,除了分析代理人的績效以確定代理人的報酬外,組織還必須衡量代理人的成本,以便與委托人的福利相關。需要評估的另一個問題與所開展活動的績效有關,組織有必要構建這一評估措施,從而為組織薪酬所采用的系統奠定基礎。

(二)研究假設

在連續性方面,Amran 等人發現,任何公司都存在風險,除了這些財務風險,組織還可能因微觀和宏觀經濟環境的變化而面臨業務風險。投資的風險由投資者所采用的期權易受意外影響而產生的意外回報部分表示。根據這一假設,風險規避存在于代理人和委托人之間的關系中,因此是最大的代理問題之一,因此風險規避經理通常傾向于降低公司風險,從而損害股東財富。由于項目的選擇,管理者有更大的權力改變公司的風險,當選擇現金流波動性較低的項目或穩定公司現金的激勵措施時,可以降低公司風險的降低,因此,他們傾向于在確定利益目標時承擔較低的公司風險,其中包括可變薪酬。因此,本文認為,風險中性股東不管風險如何而傾向于管理者承擔促進公司價值增長的項目,然而這種利益與這些管理者相沖突。

還有學者認為認為可變薪酬不一定會導致公司風險的增加。Coles 等人在考慮美國公司的調查結果時證明,通過高管薪酬的激勵意味著投資、債務政策和組織風險。同樣,Chen 在分析銀行業公司時發現,當高管通過薪酬獲得激勵時,他們會進行風險更高的投資。反過來,Ayadi 指出,通過薪酬激勵,特別是基于績效的激勵,對組織的長期風險有積極影響。因此,通過薪酬激勵對股東有利,因為投資于盈利率較高的運營,而這反過來又會使股東受益,與較高的風險率相關。Chang 從初始薪酬合同與美國公司風險之間的關系發現,高管薪酬價值越高,風險水平越高。在此背景下,提出了以下假設:

H1:高管薪酬與上市公司的風險之間存在顯著關系。

H2:高管薪酬的變化與上市公司的風險之間存在顯著關系。

因此,本研究旨在補充有關高管薪酬和我國資本市場不同部門公司風險的實證證據。

二、模型構建

(一)取樣和數據收集

根據NAICS, 樣本由61家公司組成,六個部門,級別為3。參與最終樣本的行業有以下數量的公司:屠宰場行業的5 家公司;7 家公司來自銀行業;15 家公司來自住宅建筑行業;20 家公司來自發電、輸電和配電部門;9 家公司來自房地產租賃行業;最后是電信行業的5 家公司。

(二)變量設計

樣本的因變量由風險變量(Risk)組成,風險變量包括通過Economática 數據庫收集的每家公司的β 系數, 當考慮等于的市場風險(包括1)時,根據每個企業的風險水平和市場風險的距離,通過以下公式計算得出:

Riskit=(βt-1)×100

式中:Risk= 第i 期公司的風險, 從市場風險到第i 期風險的距離計算得出,以及β=t 期的市場風險(Ibovespa)。值得注意的是,進行了減1,因此市場風險水平對應于0(零)。這樣做的目的是為了直觀地解釋這些信息,因為當公司的風險水平為負時,這意味著公司的風險程度低于市場,反之亦然。除了包含因變量的風險變量外,還有獨立變量,分為兩類:利益和控制。在這種情況下,表1 給出了因變量和自變量的信息。

(三)結果驗證

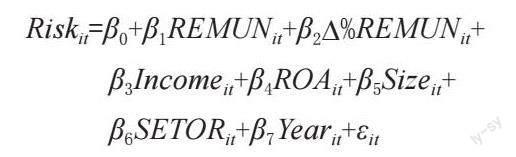

利益的獨立變量包括高管薪酬和高管薪酬百分比變化(Δ%REMUN)。第一是高管在整個年度期間平均收到的金額,第二是展示兩個時期之間高管薪酬的變化。為了控制高管薪酬關系的影響以及高管薪酬的百分比變化,使用了由各公司經營背景組成的經濟金融指數。根據對該主題文獻的分析,選擇了以下控制變量:收入增長(Income)、公司規模。變量YEAR 旨在控制所分析的時間流逝的時間段,因為公司的經濟環境和運營環境不會隨著時間的推移而保持不變。因此,利用因變量和自變量的信息,在考慮方程2 時分析了這些變量的數據,該方程旨在衡量影響B3 股票交易公司風險的因素。

REMUNit= 高管薪酬;Δ%REMUNit=t 期間高管薪酬i 的百分比變化;Incomeit=t 期收入i 的增長;ROAit=t 期資產i 的盈利能力;Sizeit= 周期t 內公司規模之;SETORit= 根據NAICS 的經濟活動部門,第3 級,t 期i;Yearit= 分析的年時間間隔。表2 顯示了風險相關變量的多變量模型的結果。

三、結果分析與討論

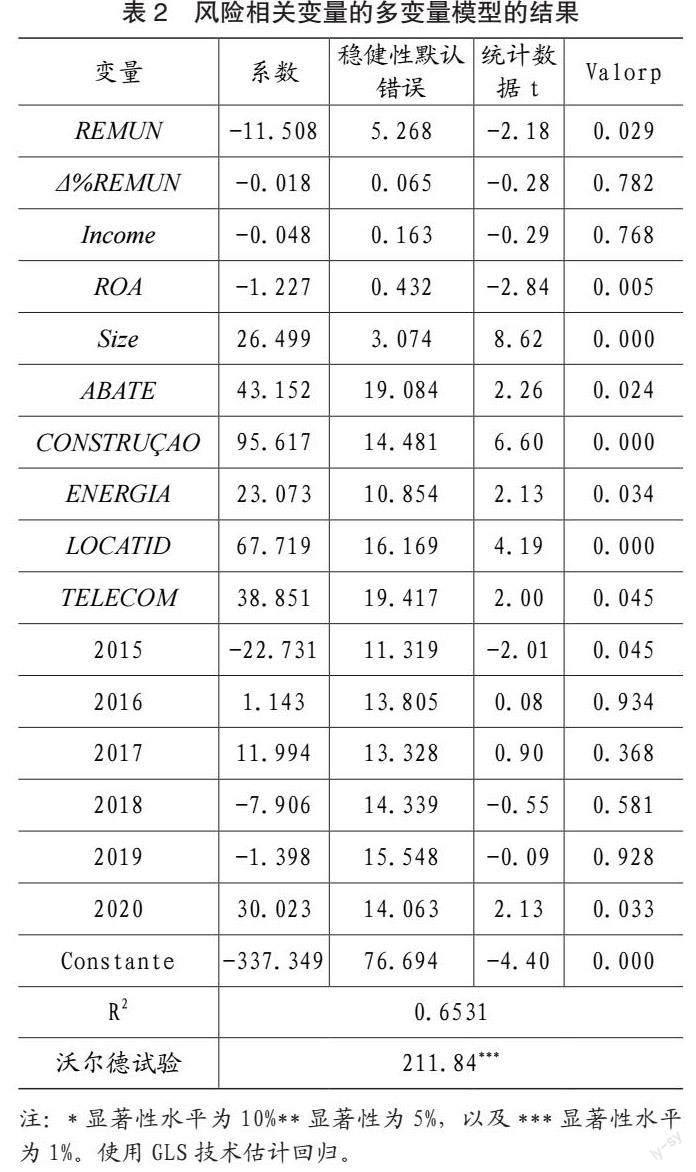

結果表明,高管薪酬(REMUN)與所分析公司的風險之間存在負且統計顯著的關系,因此H1被接受。這些發現與Shah 等人的結果一致,因為高管薪酬的增加會導致公司風險率的降低。此外,從代理理論的角度來看,本文發現高管薪酬的增加會使公司的風險低于市場風險,進而降低股票的波動性。這可以被視為對公司有利,因為投資中長期股票且風險傾向較低的投資者除了向市場展示穩健的形象外,還可以投資波動較小的股票。

然而, 未發現高管薪酬變動之間的關系(Δ%REMUN)和公司風險,高管薪酬的百分比增加并不意味著公司風險的變化,H2 被拒絕。這一結果對代理理論有影響,因為高管薪酬從一年到下一年的變化對風險沒有直接影響。高管薪酬的突然增加并不意味著降低公司的風險,其中高管薪酬激勵包括旨在降低公司風險水平的戰略決策的長期政策。值得注意的是,這一結果可以作為外部用戶,特別是分析師和投資者的參數,因為高管薪酬從一個時期到下一個時期的增加,即使突然增加,也不會意味著風險水平立即降低。

此外,在以2015 年為基準分析年度期間時,我們注意到2016 年存在顯著差異,當年公司的風險有所降低。另一方面,即使考慮到2017 年年中的經濟危機,2015 年至2017 年的公司風險與2015 年相比也沒有顯著差異。然而,2020 年,公司的風險存在顯著的正差異。最后,R2 為0.6531,也就是說,模型的自變量解釋了所分析公司風險水平變化的65.31%。

四、結語

本文分析不同行業公司高管薪酬與風險之間的關系。結果表明,高管薪酬與降低公司風險有關。這一結果與前人的研究中提出的觀點一致: 高管薪酬價值的增加意味著與市場相比,公司風險的降低。當考慮到代理理論的視角時,表明通過高管薪酬激勵可以降低公司風險,進而降低資本市場的波動性。高管薪酬的提高可以使公司的形象對那些購買股票以獲得中長期盈利和較低風險水平的投資者更具吸引力。這些外部用戶可以理解,當公司大幅降低高管薪酬時,會導致公司的風險水平隨著時間的推移而增加。然而,高管薪酬的百分比變化與風險無關。在這種情況下,這一結果可以為代理理論做出貢獻,通過高管薪酬增加激勵并不能在短期內降低公司的風險,高管薪酬與風險水平之間的關系賦予了中長期的含義。

主要參考文獻:

[1]Amihud,Y.,& Lev,B.(1981).Risk reduction as amanagerial motive for conglomerate mergers.The belljournal of economics,605-617.

[2]Amran,A.,Manaf Rosli Bin,A.,& Che Haat MohdHassan,B.(2008).Risk reporting: An exploratorys t u d y o n r i s k m a n a g e m e n t d i s c l o s u r e i nM a l a y s i a n a n n u a l r e p o r t s . M a n a g e r i a l A u d i t i n gJournal,24(1),39-57.

[3]Aureli,S.,& Salvatori,F.(2012).An investigationon possible links between riskmanagement,performance measurement and rewardschemes.Accounting andManagement Information Systems,11(3),306.

[ 4 ] C o l e s , J . L . , D a n i e l , N . D . , & N a v e e n , L . ( 2 0 0 6 ) .Managerial incentives and risktaking.Journal offinancial Economics,79(2),431-468.

[ 5 ] A y a d i , R . , A r b a k , E . , & D e G r o e n , W . P . ( 2 0 1 1 ) .Executive compensation and risk taking in Europeanbanking.Research Handbook on International Bankingand Governance,179- 199.

[6]Beuren,I.M.,de Moura,G.D.,& Theiss,V.(2016).R e m u n e r a??o d o s e x e c u t i v o s e m e m p r e s a s q u erealizaram combina??o de negócios.Revista deAdministra??o,14(2),1-30.

[ 7 ] B a n k e r , R . D . , & D a t a r , S . M . ( 1 9 8 9 ) .Sensitivity,precision,and linear aggregation ofsignals for performance evaluation.Journal ofAccounting Research,21-39.

[8]Chen,C.R.,Steiner,T.L.,& Whyte,A.M.(2006).Doesstock option-based executive compensation inducerisk-taking? An analysis of the banking industry.Journal of Banking & Finance,30(3),915-945.

[9]Chang,W.J.,Hayes,R.M.,& Hillegeist,S.A.(2015).Financial distress risk and new CEO compensation.Management Science,62(2),479-501.

[ 1 0 ] B a g n o l i , M . , & W a t t s , S . G . ( 2 0 1 0 ) . O l i g o p o l y ,disclosure,and earnings management.The AccountingReview,85(4),1191-1214.

[11]Carpenter,J.N.(2000).Does option compensationincrease managerial risk appetite?.The journal offinance,55(5),2311-2331.

[ 1 2 ] C a r v a l h o , L . N . , & S a l o t t i , B . M . ( 2 0 1 3 ) .Adoption of IFRS in Brazil and the consequencesto accounting education.Issues in AccountingEducation,28(2),235-242.

[13]Fávero,L.P.,& Belfiore,P.(2017).Manual de análisede dados:estatística e modelagem multivariada comExcel?,SPSS? e Stata?.Elsevier Brasil.

[14] 朱武琴. 我國獨立董事與高管薪酬的實證研究——基于中小板上市公司數據[J]. 重慶文理學院學報(社會科學版),2020(2):24-32.

[15] 趙穎. 中國上市公司高管薪酬的同群效應分析[J].中國工業經濟,2016(2):114-129.

責編:夢超