上半年國內生產總值593034億元 同比增長5.5%

2023-07-23 15:05:23

證券市場紅周刊 2023年26期

關鍵詞:經濟

光大證券:隨前期積壓外需訂單、居民消費及購房需求集中釋放后,二季度經濟恢復斜率放緩。但是,經濟結構有所改善,制造業、基建表現相對亮眼,高技術制造業和產業升級鏈條維持較高增速,消費景氣度也相對5 月回升。綜合6 月PMI、金融和經濟數據來看,經濟在二季度末逐步企穩,但動能較弱。地產銷售持續下探,出口受全球需求回落和部分國家推進“脫鉤斷鏈”的沖擊,進入負增長區間。經濟“新舊動能”切換推進,恢復勢頭仍需政策呵護。但考慮當前完成年度5% 預期增速目標依然是大概率事件,預計政策將更突出體現“針對性強”的特征,保持戰略定力、堅持穩中求進,持續推進高質量發展。

興業證券:整體來看,二季度中國經濟呈現“V”字型,二季度初有所放緩,但5 月經濟動能放緩已減速,6月經濟數據繼續出現邊際改善。結構上來看,新動能的韌性延續。往后看,等待后續庫存周期拐點的出現。參考歷史經驗,本輪主動去庫存周期可能在四季度進入被動去庫存階段,整體庫存增速可能在2024 年初見底。

國泰君安:從6月邊際變化來看,工業增加值、制造業和基建投資、社零環比增速均強于季節性,與6 月以來穩消費、促投資的擴內需政策方向相一致。但另一方面,地產邊際未見明顯改善,制約了經濟企穩回升的彈性。考慮到下半年基數抬升的因素,全年完成5% 左右GDP 目標亟須政策進一步加碼。

太平洋證券:本月經濟數據部分超出市場預期,此前公布的金融數據、PMI 數據反映出經濟正逐步企穩,而經濟數據積極的邊際變化強化了上述信號,盡管4 月以來經濟向常態化趨勢回歸中出現回落,二季度GDP兩年平均同比回落1.3 個百分點至3.3%,但階段性下行可能已近尾聲,低位企穩跡象有所顯現。不過消費的有限修復和結構性差異、地產的持續低迷以及偏高的年青人失業率表明經濟依然面臨一定挑戰,回升模式尚未開啟。向后看,隨著價格底部的確認逐漸傳導至庫存,企業補庫或成為拉動經濟向上的一大動能。此外政策方面,上個月利率的調降開啟了新一輪穩增長政策周期,而出口承壓但內生動力偏弱的現實背景下,政策逆周期調節的力度可能會加大。二季度GDP 低于預期,年輕人失業率繼續走高,這兩個是決策層較為重視的數據,如今表現較差,說明政策繼續發力的必要性較強,對應著經濟向上回升也將有所支撐。

圖說

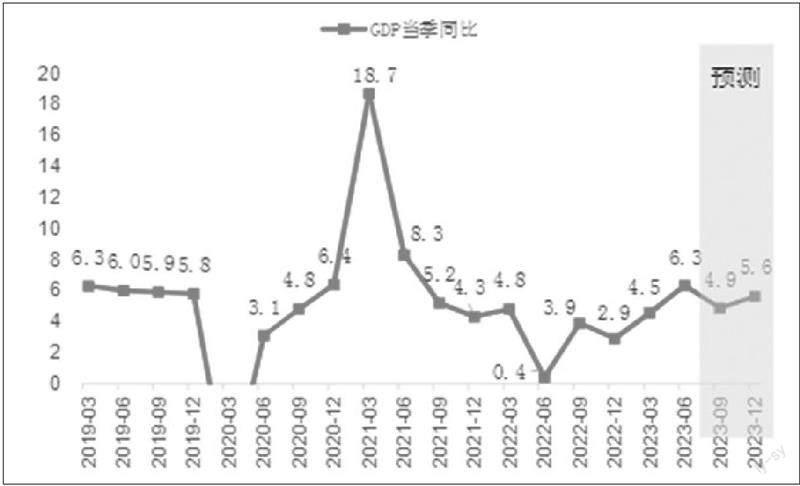

預計二季度是經濟底(復合增速),下半年經濟形勢總體將有回暖。二季度經濟低位運行中在5、6月已開始顯現一些積極因素。包括居民端主體人群就業明顯改善,消費能力以及意愿開始回升,預期穩中向好,疤痕效應減弱,消費形勢預計仍將回暖;企業端工業庫存基本去化,主動補庫臨近,利潤逐步改善,生產有望繼續回升;政府端也將針對經濟形勢變化加大宏觀政策調控力度,推動投資企穩回升。總體看GDP復合增速在二季度筑底后,三四季度有望小幅回升,全年GDP同比增長5.4% 左右。

——摘自中信建投宏觀經濟研究報告

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33