懸崖勒馬 小鵬汽車靠什么“殺出重圍”

2023-07-21 11:54:27劉超然

英才 2023年4期

關(guān)鍵詞:汽車

劉超然

今年誰(shuí)將是第一個(gè)月銷破2萬(wàn)的新勢(shì)力造車廠商?

國(guó)內(nèi)三家造車新勢(shì)力“蔚小理”中,蔚來(lái)砸錢擴(kuò)建換電站,理想首次盈利,就屬小鵬汽車的熱度沒(méi)那么高。也許是出于為自家品牌獲取流量,何小鵬剛剛過(guò)去的2022年業(yè)績(jī)發(fā)布會(huì)上放出豪言:今年四季度小鵬汽車的月交付量要突破2萬(wàn)輛。然而資本市場(chǎng)并不買賬,5月24-25日兩天,美股小鵬汽車(XPEV.N)股價(jià)連續(xù)下挫,兩天股價(jià)下跌超過(guò)12%,截至5月26日收盤(pán),小鵬汽車的市值僅剩下70.79億美元,較巔峰640億美元,蒸發(fā)超過(guò)88%。

畢竟目標(biāo)背后小鵬的各項(xiàng)數(shù)據(jù)都相當(dāng)不理想。先是一季度財(cái)報(bào),小鵬汽車總營(yíng)收40.3億元,同比下滑45.9%,并低于市場(chǎng)預(yù)期的42.2億元;其中汽車銷售收入35.1億元,同比下滑49.8%;凈虧損23.4億元,同比增長(zhǎng)37.6%;銷量也一樣,2023年前四個(gè)月小鵬汽車一共才賣了25,000多輛,平均下來(lái)月銷量?jī)H有6,000多輛,什么增量驅(qū)動(dòng)下能達(dá)成月銷2萬(wàn)輛?

5月的各家成績(jī)單即將出爐,而從目前5月1-21日國(guó)內(nèi)新勢(shì)力造車品牌上險(xiǎn)量來(lái)看,理想以1.8萬(wàn)+遙遙領(lǐng)先,小鵬和蔚來(lái)均維持在3,700輛左右,還剩下一周時(shí)間,在這個(gè)情況下,理想最有可能成為月銷破2萬(wàn)的新勢(shì)力造車品牌。

先活下來(lái)

2016年至今國(guó)內(nèi)電動(dòng)汽車產(chǎn)業(yè)已經(jīng)高速發(fā)展了7年,政策補(bǔ)貼大規(guī)模退坡,消費(fèi)疲軟疊加價(jià)格戰(zhàn)背景,開(kāi)始考驗(yàn)車企自身的持續(xù)造血能力。對(duì)于電動(dòng)汽車市場(chǎng),2023年無(wú)疑將是競(jìng)爭(zhēng)白熱化的關(guān)鍵節(jié)點(diǎn),畢竟已經(jīng)有新勢(shì)力造車品牌站在了“懸崖”邊緣。曾經(jīng)與“蔚小理”同為新勢(shì)力造車第一梯隊(duì)的威馬汽車,如今銷量低迷、債務(wù)纏身。縱使威馬從2016年A輪融資開(kāi)始,合計(jì)融資總額超“蔚小理”達(dá)約350億元,且仍在努力借殼上市,試圖力挽狂瀾,但實(shí)際上從總部運(yùn)營(yíng)、供應(yīng)商情況以及員工反饋來(lái)看,已經(jīng)處于破產(chǎn)邊緣。

連續(xù)虧損、負(fù)債率超過(guò)200%、供應(yīng)商糾紛、內(nèi)部管理混亂等,威馬對(duì)于國(guó)內(nèi)新勢(shì)力造車廠商是絕對(duì)的“前車之鑒”。

相比于蔚來(lái)汽車?yán)畋蟮睦硐胫髁x、理想汽車的實(shí)用主義,小鵬汽車的何小鵬更偏向于“技術(shù)流”,作為工科計(jì)算機(jī)背景,2004年與校友創(chuàng)辦UC優(yōu)視,是在移動(dòng)互聯(lián)網(wǎng)浪潮前就開(kāi)始布局移動(dòng)瀏覽器,UC瀏覽器曾經(jīng)是NOKIA時(shí)代最流行的移動(dòng)瀏覽器,2007年前后適逢移動(dòng)互聯(lián)網(wǎng)爆發(fā),在2012年用戶成功破億。

2014年以40億美元被阿里并購(gòu),那時(shí)候應(yīng)該是何小鵬的高光時(shí)刻。

2015年,小鵬汽車正式成立,創(chuàng)始人何小鵬、夏珩、何濤。早期團(tuán)隊(duì)以技術(shù)為核心,夏珩、何濤負(fù)責(zé),兩人創(chuàng)業(yè)前在廣汽負(fù)責(zé)新能源汽車的研發(fā)工作,具有豐富的技術(shù)經(jīng)驗(yàn),何小鵬主要團(tuán)隊(duì)的股權(quán)投資人,只管出錢,前期的資本支出基本又億萬(wàn)富翁何小鵬承擔(dān)。

2016年9月,小鵬汽車發(fā)布首款車型IdentyX,但是,在將汽車量產(chǎn)并且推向大眾的時(shí)候,卻尷尬的發(fā)現(xiàn),公司團(tuán)隊(duì)沒(méi)有懂產(chǎn)品的領(lǐng)導(dǎo)者,彼時(shí)的何小鵬也看到了國(guó)內(nèi)電動(dòng)汽車的機(jī)會(huì)。于是,2017年8月,何小鵬正式出任小鵬汽車董事長(zhǎng),開(kāi)啟了二次創(chuàng)業(yè)之旅。當(dāng)時(shí)的IdentyX由海馬汽車代工,定位是國(guó)內(nèi)最便宜互聯(lián)網(wǎng)汽車,但是并不算是嚴(yán)格意義上的量產(chǎn)車,小鵬G3應(yīng)該是第一款量產(chǎn)車,定位20萬(wàn)以內(nèi)的緊湊型SUV;

2021年是小鵬汽車的高光時(shí)刻,全年總交付量98,155臺(tái),同比增長(zhǎng)263%,成為當(dāng)年新勢(shì)力造車的銷冠。而真正將小鵬帶入巔峰的是小鵬P7,該型號(hào)于2020年4月發(fā)布,2021年總銷量近60,569輛,不僅成為主力車型,還拿獎(jiǎng)拿到手軟。也正是P7打開(kāi)了市場(chǎng)。

但到了2022年,小鵬受制于原材料漲價(jià)、疫情、行業(yè)進(jìn)入者增多等因素,增速出現(xiàn)斷崖式下跌,拳頭產(chǎn)品小鵬P7全年的銷量不增反降至59,066輛。到了2023年第一季度,備受期待,被視為“救命稻草”的小鵬G9,今年第一季度銷量也才勉強(qiáng)賣了3,000多輛,還是小鵬P7i挽回些臉面,明晰了配置體系后,精準(zhǔn)定位了“城市通勤需求”,4月銷售了4,066輛,占四月總銷量的57.4%,但4月總體銷量同比2022年依舊出現(xiàn)了明顯下滑。不過(guò),面對(duì)銷量下滑,小鵬更要面對(duì)的是盈利困境,避免步威馬汽車的后塵,降本增效,先活下來(lái)才是最重要的。

小鵬的“死循環(huán)”

回到小鵬汽車的2022年年報(bào)和Q1季報(bào)中,還是能看出很多問(wèn)題。

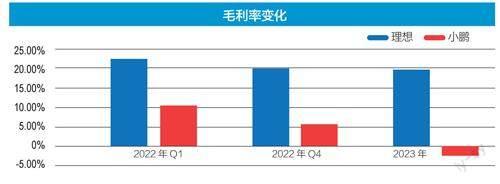

2022年小鵬全年交付12萬(wàn)輛,增長(zhǎng)23%,收入269億元,同比2021年的210億元,增長(zhǎng)28%,但相比2021收入增速259%還是出現(xiàn)了非常明顯的降溫;更受到關(guān)注的是盈利狀況,EBITDA更是虧損達(dá)到103億;汽車毛利率為9.4%,同比下降了2.1%。這一趨勢(shì)還在延續(xù),2023年一季度小鵬營(yíng)收40.3億元,同比下降45.9%,EBITDA虧損26.9億,同比虧損擴(kuò)大8億;關(guān)鍵的是整體毛利率暴跌至1.7%,2021年同期為12.2%,汽車銷售毛利率更是新低且近三年來(lái)首次跌至負(fù)數(shù),為-2.5%。

單季度汽車銷售毛利率-2.5%什么概念,2022年Q1和2022年Q4該數(shù)據(jù)分別為10.4%和5.7%,對(duì)于盈利能力大幅下降,小鵬給出的理由是價(jià)格戰(zhàn)導(dǎo)致,但從同行理想的汽車銷售毛利率變化來(lái)看,同為自產(chǎn)的情況下,小鵬的盈利能力下降的過(guò)于快速了,毛利已是如此,更別說(shuō)凈利率了。

盈利下降過(guò)快的核心原因,是小鵬陷入了一個(gè)奇怪產(chǎn)品更迭“死循環(huán)”。

小鵬似乎總是寄希望于下一款新產(chǎn)品,2022年何小鵬多次提及“G9將為毛利率帶來(lái)顯著改善”,可這款被寄予厚望的車型也未掀起多大浪花。在G9表現(xiàn)不佳之后,何小鵬有開(kāi)始對(duì)下一款SUVG6寄予厚望,不斷宣傳G6將從銷量、財(cái)務(wù)數(shù)據(jù)等多個(gè)角度帶來(lái)顯著改善。但對(duì)于車來(lái)講,銷量即王道。2022年小鵬P7、P5、G3、G9四款車銷量分別為5.9萬(wàn)輛、3.8萬(wàn)輛、1.7萬(wàn)輛、0.6萬(wàn)輛,事實(shí)上小鵬除了P7相對(duì)暢銷,其他已上市的3款車型都不算出色。

問(wèn)題就在這,缺乏核心產(chǎn)品,忽略縱向精準(zhǔn)的產(chǎn)品定位、頻繁追求橫向產(chǎn)品的快更迭來(lái)?yè)Q取短暫的市場(chǎng)新鮮感。要知道,新產(chǎn)品的投資、生產(chǎn)工藝、研發(fā)和營(yíng)銷都是需要大量資金支持,而一旦投資產(chǎn)出比背離,留給小鵬的就是收入與費(fèi)用的差距越來(lái)越大。相比同樣是自產(chǎn)的理想汽車,這也是小鵬盈利大幅下滑的核心癥結(jié)。

而小鵬P7i的發(fā)布和銷量更是印證了小鵬缺乏清晰核心品類的劣勢(shì)。小鵬P7i在今年3月發(fā)布,縱向精準(zhǔn)定位了配置和人群,4月便拿下了4,066輛的銷量,占4月總銷量7,099輛的57.4%。

這樣看,小鵬還是積極的尋求改變,不過(guò)想要在競(jìng)爭(zhēng)加劇的電動(dòng)汽車產(chǎn)業(yè)活下來(lái),單靠產(chǎn)品力還是不夠的。

降本增效,智能化殺出重圍

實(shí)際上,對(duì)于特斯拉和比亞迪引發(fā)的價(jià)格戰(zhàn),新勢(shì)力造車板塊這兩年最核心的關(guān)鍵詞無(wú)疑就是“降本增效”。畢竟小鵬汽車2022年66.88億新高的巨額營(yíng)銷費(fèi)用帶來(lái)的增量汽車銷量并不理想。一方面,營(yíng)銷費(fèi)用比理想高不少,但銷量卻趕不上,另一方面營(yíng)銷費(fèi)用對(duì)比研發(fā)費(fèi)用高出了近15億,這顯然違背了小鵬一向重視技術(shù)、輕營(yíng)銷的品牌初心。

小鵬也意識(shí)到了自身的短板,于是小鵬拉來(lái)了前長(zhǎng)城汽車的二把手,在汽車圈有“鐵娘子”之稱的王鳳英作為公司新任總裁。而王鳳英最重要的經(jīng)驗(yàn)就是產(chǎn)品的矩陣定位和營(yíng)銷。上任后,王鳳英一方面大刀闊斧的整改管理混亂的營(yíng)銷部門(mén),以提高營(yíng)銷服務(wù)的效率,而且對(duì)P7i產(chǎn)品的定位也是出于她手。

效果還是很明顯的,一季度盡管小鵬虧損在擴(kuò)大,但是在費(fèi)用控制方面讓市場(chǎng)看到了些許希望,當(dāng)季公司銷售、一般及行政開(kāi)支為13.9億元,同比減少了15.5%,環(huán)比降低21%,季報(bào)來(lái)看主要是由于營(yíng)銷廣告支出減少,以及特許經(jīng)營(yíng)店傭金減少帶來(lái)的費(fèi)用優(yōu)化。

實(shí)際上,作為電動(dòng)汽車廠商,應(yīng)該對(duì)產(chǎn)業(yè)發(fā)展周期有足夠的的認(rèn)知。從2016-2021年國(guó)內(nèi)電動(dòng)汽車的高速發(fā)展是基于人口紅利、行業(yè)早期政策紅利、宏觀經(jīng)濟(jì)紅利等多重利加持下帶來(lái)的。從資本市場(chǎng)角度來(lái)說(shuō),曾經(jīng)近千億市值的小鵬汽車有80%都是β收益。當(dāng)一切利好出盡,大量傳統(tǒng)車企涌入后,剩下的就是弱肉強(qiáng)食的比拼真實(shí)力了,資金充足和競(jìng)爭(zhēng)壁壘是這輪競(jìng)爭(zhēng)的核心。

首先是保證現(xiàn)金流:增加項(xiàng)目的投入產(chǎn)出比、砍掉短期無(wú)法帶來(lái)實(shí)際利潤(rùn)的項(xiàng)目投資(例如飛行汽車這類浮夸的),加強(qiáng)縱向研發(fā)而非橫向。畢竟小鵬尚未盈利,雖然表面上看公司的一季度現(xiàn)金及現(xiàn)金等價(jià)物、受限制現(xiàn)金、短期投資及定期存款為人民幣341.2億元,但實(shí)際上小鵬的資產(chǎn)負(fù)債率正在上升,且支持短期流動(dòng)的可能僅有200億,這些錢要覆蓋短期付息債及供應(yīng)商的應(yīng)付款大概150多億,加上目前宏觀環(huán)境下,資本市場(chǎng)流動(dòng)性較差,小鵬手頭并不算寬裕。

其次是精確定位研發(fā)投入。畢竟小鵬最驕傲的就是智能化水平,目前也是核心吸引用戶的重點(diǎn),更是小鵬未來(lái)競(jìng)爭(zhēng)的主武器,這一塊還是很期待小鵬能引領(lǐng)國(guó)產(chǎn)輔助駕駛甚至自動(dòng)駕駛技術(shù)。

看后面小鵬能否補(bǔ)齊短板,殺出重圍。

猜你喜歡

人民交通(2020年22期)2020-11-26 07:36:44

小學(xué)生優(yōu)秀作文(低年級(jí))(2020年4期)2020-07-24 08:31:08

汽車與安全(2019年9期)2019-11-22 09:48:03

汽車與安全(2019年8期)2019-09-26 04:49:10

汽車與安全(2019年5期)2019-07-30 02:49:51

汽車觀察(2019年2期)2019-03-15 06:00:06

汽車與新動(dòng)力(2018年2期)2018-05-09 00:31:56

兒童時(shí)代·快樂(lè)苗苗(2017年7期)2018-01-24 18:28:45

作文大王·低年級(jí)(2016年4期)2016-04-18 00:24:37

決策探索(2014年21期)2014-11-25 12:29:50