工商業光伏市場開始爆發

2023-07-17 13:46:46滕勇王懌愷梁岳明石佳靈

財經 2023年14期

滕勇 王懌愷 梁岳明 石佳靈

工商業光伏是指部署在工商業企業的廠房和倉庫屋頂、廠區空地上的光伏發電項目,以裝機規模1MW為界,以上為大工商業光伏,以下為小微工商業光伏。

工商業用能需求高、廠房屋頂總面積大,因此是實現光伏綜合開發利用、加快綠色能源發展轉型的重要場景。2022年,在工業電價上漲、能耗雙控、“五大六小”發電集團大規模入局持有等因素驅動下,工商業光伏市場迎來爆發,同時伴隨著日益激烈的市場競爭。

工商業光伏市場概覽

光伏產業是中國實現“雙碳”目標的能源轉型戰略關鍵產業。過去,光伏市場主要在“五大六小”發電集團持有并主導的集中式大電站開發與農村戶用光伏電站建設。

2022年工商業光伏新增裝機并網量從2021年的8GW爆發式增長至2022年的25GW(若考慮12月疫情政策調整導致并網高峰期停工,實際市場潛力接近30GW),主要驅動因素包括電價成本提升、能耗雙控影響、業主裝機意識增強和三方資本入局。當前工商業光伏的主要場景在經營持續性更穩定、資產風險較低的大型工商業。

展望未來,小微工商業有望在2年-3年內突破拐點,成為市場的新增長引擎;而中長期市場需求將結構性向光伏建筑一體化(BIPV)轉變,驅動行業價值與利潤水平長足提升(見圖表1)。

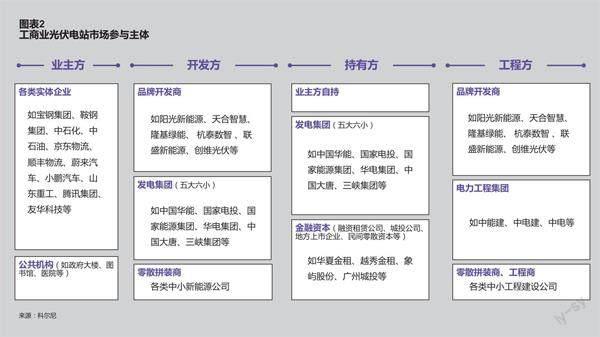

工商業光伏電站市場的參與方主要包括業主方、開發方、持有方、工程方四類(如圖表2),各自承擔不同角色:業主方是廠房使用人和用電方(全額上網情況除外);開發方起著業主、資本方、工程方之間的橋梁作用,與持有方、工程方普遍存在交集;持有方是電站資產實際持有單位,可獲取發電收益;工程方是光伏電站實際施工建設單位,包含純工程隊與EPC總包單位兩類。

大工商業光伏步入精細化競爭階段

大工商業光伏是指單項目發電規模1MW以上的光伏電站項目,在發電集團大規模入場持有與業主裝機意愿提升雙重推動下,其年裝機量從2021年的6GW激增至2022年的19GW,成為2022年工商業光伏爆發的主要驅動力。科爾尼管理咨詢公司認為,大工商業光伏未來2年-3年裝機量仍有增長空間,中長期隨著裝機趨于飽和及新建房屋BIPV滲透率提升,大工商業傳統光伏裝機量將逐步回落。

大工商業光伏根據電站資產持有方不同,可分為四大模式(如圖表3)。總體而言,“五大六小”發電集團持有模式占據市場主導性地位,但隨著光伏經濟性與安全性逐步經歷市場考驗,未來業主自持與地方資本持有模式占比將持續上升。

1.業主自持模式:工商業主自主投資并持有電站資產,可獲取最高的理論收益。從電站建設方來看,小部分為業主自建,多數業主采用EPC外包模式進行電站建設。考慮大工商業主對安全性與品質的訴求,未來民營品牌開發商占比將進一步提升。

2.發電集團持有模式:目前發電集團持有資產占大工商業整體的約70%。發電集團可以自主開發,或者收購民營品牌開發商或拼裝商開發的成熟項目。當前發電集團自主開發趨勢顯著,其憑借低投資回報率紅線提供較高的電價折扣,客觀上擠壓民營品牌商與拼裝商生存空間。

3.民營品牌商自持模式:部分民營品牌商選擇自持少量高收益率工商業項目,但由于資金規模有限,自持模式在整體市場占比較小(<5%)。目前國家正在試點REITs(房地產信托投資基金),如若放開,未來民營品牌商有望通過發放REITs融資持有光伏資產,從而大幅擴張持有規模、驅動市場變革。

4.地方資本持有模式:通常由品牌商或拼裝商負責業主開發和EPC建設,并一體化打包給以城投公司、金融租賃機構為首的地方零散資本進行電站持有。目前光伏的經濟回報、安全性已逐步歷經市場驗證;疊加經濟環境不景氣,地方資本逐步將光伏視為具有穩定收益率的理財產品,未來該模式的市場影響力將獲得長足增長。

當前大工商業市場開發激烈,已步入精細化競爭階段,未來發展的關鍵在于把光伏作為減碳重要組成部分,圍繞各個行業形成對應的定制化解決方案。首先需要基于行業吸引力和能力適配度對目標行業進行篩選:一方面,從行業整體發展趨勢、用電特征、減碳目標、綜合能源需求、收益率等維度研判行業吸引力;另一方面,根據企業自身的方案能力、產品能力、服務能力等判斷最適合的目標行業。

企業需要為目標行業客戶提供覆蓋技術和商業兩方面的定制化解決方案。具體來說,如何根據客戶需求特點,提供針對性的含光伏、儲能、融資、電力交易、咨詢等綜合性的解決方案,達到推動企業減排、保證充分回報、保障生產運營等目標。

小微工商業光伏尚處發展早期

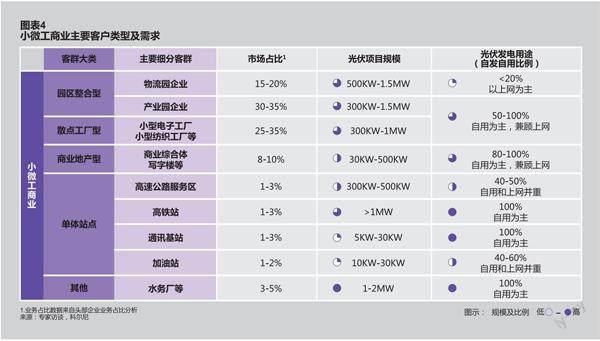

單項目發電規模1MW以下的小微工商業市場受需求高度分散、資產風險性高的制約因素影響,尚處于發展早期階段。其下游應用廣泛,物流園區、工業產業園區、散點工廠、商業地產等均是其下游客戶(如圖表4)。

1.商業模式存革命性機會,發電集團或入局驅動短期爆發式增長。

小微工商業光伏呈現兩種主流商業模式:業主自持和地方資本持有。因單體項目較小且小微企業運營不確定性高導致的資產風險,“五大六小”發電集團過往并不參與小微工商業市場開發。但從中長期來看,“十四五”清潔能源裝機任務壓力與隔墻售電模式打通,將驅動發電集團入局小微工商業市場,深刻改變行業格局。科爾尼預測,在發電集團入局小微工商業市場大規模持有資產的情形下,市場裝機量將迎來爆發式增長,預計至2025年,年新增裝機量可增至>25GW。

2.當前市場競爭格局高度分散,品牌化時代即將來臨。

小微工商業光伏市場格局高度分散,目前地方小型開發商占據約95%的市場份額。地方小開發商規模較小,通常以低價為核心競爭力,缺乏核心設計/技術競爭力與品牌兜底背書能力,難以吸引更廣泛的客戶群體裝機。

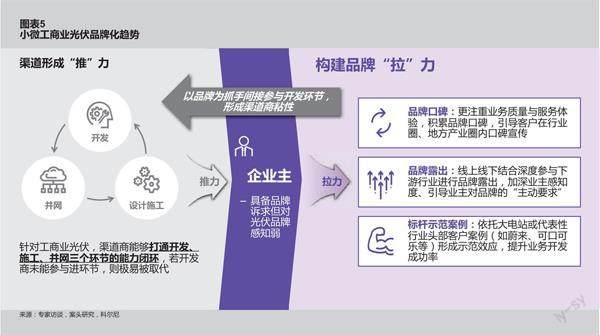

科爾尼認為,隨著發電集團外包民營品牌開發商(如陽光新能源、天合智慧等)進行資產打包開發成為趨勢,同時工商業主對安全質量的高訴求需要通過品牌口碑、項目經驗、與上市公司資質兜底來進行保證,小微工商業的品牌化時代即將來臨(如圖表5)。

光伏建筑一體化(BIPV)代表長遠未來

1.BIPV市場均處于早期發展階段,長期存在爆發潛力。

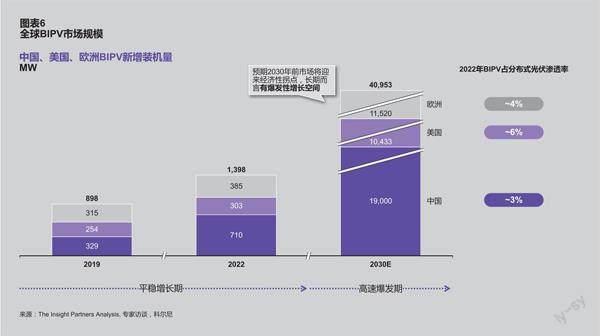

光伏建筑一體化(BIPV)指將光伏產品集成并作為建筑組成部分,是目前光伏產品創新的重點方向。全球BIPV市場均處于早期發展階段,2022年中國、美國、歐洲新增裝機量總計約為1.4GW;但預計至2030年前,BIPV有望實現技術突破和規模化降本,從而迎來經濟性拐點,因此長期而言市場存在爆發式增長潛力(如圖表6)。

BIPV在歐美市場主要應用于私人及工商用戶,而在當前中國市場的主要客群則是價格敏感度低、追求企業形象的大工商企業以及地標示范性行政公共建筑(如圖表7)。目前國內BIPV滲透率偏低,主要源于整體分布式光伏新增裝機量處于高位;未來隨著產品TCO效益凸顯,工商用戶接受度增加,以及國家及區域政府出具明確的BIPV產品補貼政策,滲透率有望進一步提升。

2.BIPV要跳出傳統項目開發的思路與打法。

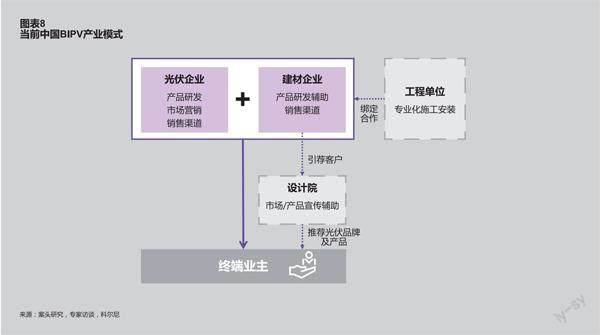

由于BIPV“光伏+建筑”的雙重屬性,目前國內通常由光伏企業和建材企業合作開展BIPV項目,其中光伏企業承擔更主要的責任:首先,光伏企業牽頭產品研發,建材企業提供可供試驗的建筑材料作為研發輔助,隨后光伏企業主要負責BIPV產品的市場營銷和品牌打造,雙方企業分別利用自身銷售渠道觸達終端業主,其中建材企業可通過設計院影響業主的光伏產品采購選擇(如圖表8)。

隨著領先企業紛紛積極卡位BIPV賽道,科爾尼認為,未來以下三方面核心能力將成為在競爭中脫穎而出的制勝關鍵:

其一,產品與技術迭代能力。BIPV目前瓶頸主要在于尚未實現較好經濟性,考慮其相比傳統光伏產品存在一定技術壁壘、同質化尚不嚴重,因此通過技術迭代率先實現經濟性的企業將具有巨大的領先優勢,乃至較長的市場獨占期。另外作為建筑材料,通過技術創新提升產品美觀性也尤為重要,也是獲得更多利潤的根本;

其二,市場銷售渠道布局能力。BIPV的市場拓展依賴于廣泛的渠道網絡以觸達更多潛在終端業主。由于BIPV產品具有建材屬性、需要滿足建筑的定制化需求,利用建筑企業和設計院等渠道更早切入、在設計階段盡早統籌考慮BIPV方案,對BIPV廠商開發客戶也能夠產生積極影響;

其三,專業化銷售能力。傳統光伏需要在現有屋頂上進行打孔、固定支架等二次施工,往往對廠房結構和防水性能等造成不利影響;而BIPV的核心價值就在于不破壞原有建筑物的結構和功能,具有防火、防水、美觀等多重優勢。在BIPV尚未實現經濟性的情況下,更需要專業化的銷售能力來實現客戶教育,使客戶認可和接受其核心價值主張。

結語

展望未來,工商業光伏市場存在諸多機遇:光伏產品與技術的迭代、商業模式的不斷創新、“雙碳”目標引領下國家利好政策的出臺、以發電集團為代表的三方資本持續入局等趨勢,都將進一步拓寬和提升工商業分布式光伏的市場空間和應用前景。

另一方面,工商業光伏市場的潛力亦吸引大量企業參與,必將導致日益激烈的殘酷市場競爭,但對于企業而言,盡早抓住戰略機遇、找準差異化定位、修煉核心競爭力,方為制勝之道。

(滕勇為科爾尼全球合伙人、新能源與科技負責人,王懌愷為科爾尼全球合伙人、汽車與工業品負責人,梁岳明為科爾尼新能源與科技項目經理,石佳靈為科爾尼高級咨詢顧問;編輯:馬克)