數字普惠金融、創業活躍度與地方稅收增長

2023-06-25 04:09:00高玉胭趙丹劉兵

稅收經濟研究 2023年1期

關鍵詞:金融

高玉胭 趙丹 劉兵

內容提要:文章基于中國298個地級市2011—2020年的面板數據,借助雙向固定效應模型,實證研究了數字普惠金融發展對地方稅收的影響。結果表明:第一,數字普惠金融發展促進了地方稅收增長,且經過一系列穩健性檢驗和內生性討論后,這一結論依然成立。第二,數字普惠金融促進地方稅收增長的效應主要來源于數字金融覆蓋廣度和使用深度,而數字化服務程度對地方稅收增長的影響并不顯著;數字普惠金融對個人所得稅收入的促進作用顯著強于其對增值稅和企業所得稅收入的促進作用;數字普惠金融對地方稅收的正向效應主要體現在東部和中部地區,西部地區并不顯著。第三,數字普惠金融發展通過提升創業活躍度間接促進地方稅收增長。

關鍵詞:數字普惠金融;地方稅收;創業活躍度

中圖分類號:F812.42? 文獻標識碼:A? 文章編號:2095-1280(2023)01-0067-10

一、引言

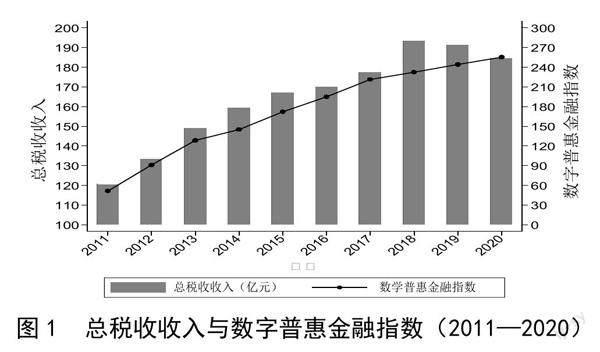

伴隨互聯網、大數據和人工智能等數字技術的突破,中國的數字經濟發展無論是廣度還是深度都取得了令人矚目的成績。數字經濟背景下,傳統金融的服務模式不斷革新,金融服務的便捷性和可得性不斷優化,普惠金融的發展不斷深化和拓展。北京大學數字金融研究中心發布的數據顯示,2011年至2020年間,我國地級市層面數字普惠金融指數的均值從49.40提高至253.31。同一時期,地級市層面總稅收收入的均值也從120.55億元上升至約180億元(見圖1)。從數據上來看,除去新冠肺炎疫情的沖擊,各地稅收收入的增長與數字普惠金融的發展緊密相關。

目前,關于數字普惠金融的研究主要集中于經濟增長(錢海章等,2020;李建軍等,2020; Liu et al.,2021)、創新創業(謝絢麗等,2018)、居民消費(張勛等,2020;Zhao et al., 2022)、城鄉收入差距(宋曉玲,2017)與貧困減緩(Mushtaq和Bruneau,2019;周利等,2021)等方面,對數字普惠金融發展與地方稅收增長之間的關系關注較少。部分學者認為互聯網與金融都屬于高風險行業,兩者“聯姻”將會導致風險疊加,且互聯網金融普遍存在跨界經營,存在較大監管難度(李繼尊,2015)。現行的稅收征管體系主要針對傳統金融模式,數字交易的虛擬性和隱蔽性導致稅收征管變得異常復雜和困難,可能造成稅款流失(嚴衛中,2015)。而另一種觀點則認為數字化極大提高了稅務部門收集、處理和監控稅務信息的能力,將極大提升企業納稅遵從度(Bellon et al.,2022),從而促進地方稅收增長。此外,數字普惠金融通過促進企業數字化轉型,提高了企業生產效率,促進企業增收,因而可以有效涵養稅源、擴大稅基(鄧達等,2021)。梁曉琴(2020)利用2011—2018年的省級面板數據對數字普惠金融與地方稅收之間的關系進行了實證分析,發現數字普惠金融對地方稅收增長具有顯著促進作用。梳理已有文獻不難發現,相關研究結論不一,僅有的實證研究未能辨析數字普惠金融發展對于地方稅收增長的作用機制以及可能存在的差異化影響,且研究樣本集中于省級層面,地級市層面研究尚待完善。

筆者試圖彌補以上不足。首先,基于地級市層面數據以更為細致的尺度對數字普惠金融與地方稅收的關系展開實證分析,并對內生性問題展開討論,借助工具變量法對估計結果進行檢驗。其次,從數字普惠金融的不同維度以及稅種和地區差異入手,考察數字普惠金融影響地方稅收的異質性特征。最后,引入創業活躍度作為中介變量,完善普惠金融發展對于地方稅收增長的作用機制。

二、研究假設

(一)數字普惠金融與地方稅收

從宏觀層面看,數字普惠金融通過完善傳統金融市場結構,優化金融資源配置效率,有效推動經濟增長,培育了稅源。從微觀層面看,數字普惠金融提高了弱勢群體獲得金融服務的可及性,通過增加信貸可得性和便利性,有效提升個人收入水平和企業盈利能力(周利等,2021),進而夯實了稅基。此外,數字普惠金融通過擴展服務對象群體和輻射半徑,提升金融服務效率,促進消費跨期平滑。數字金融帶來的支付方式變革進一步拓展了交易范圍,改變了居民的消費觀念和消費選擇范圍,促進消費升級(何宗樾等,2020)。在上述效應的共同作用下,數字普惠金融發展將促進地方稅收收入的增長。數字普惠金融所依賴的諸如人工智能、區塊鏈等底層數字技術有助于稅務部門實時監控、記錄和追蹤社會經濟活動的相關數據,有助于稅收征管效率的提升和對偷稅漏稅等違法行為的打擊。稅務部門結合人工智能、區塊鏈等數字技術優化稅收征管模式,基于納稅人海量數據信息,不僅可以對稅源進行分析、對納稅人的納稅風險進行預測,還可以在納稅人行為分析的基礎上進行反避稅調查,通過稅收征管效率的提升促進地方稅收增長。基于此,本文提出研究假設H1:數字普惠金融有助于促進地方稅收增長。

(二)數字普惠金融對地方稅收的作用機制

相關研究表明,缺乏有效的金融支持是制約居民創業的一項重要因素(Karaivanov,2012),而數字普惠金融有助于拓展金融服務能力及觸達范圍,降低金融約束力(張勛等,2019),為居民提供普惠式金融服務,極大程度緩解了居民創業的信貸約束問題。一方面,現實中小微企業與金融機構之間存在較為嚴重的信息不對稱,導致金融機構難以甄別企業信用,阻礙其對小微企業的資金支持(謝絢麗等,2018)。數字普惠金融依托大數據能夠有效對小微企業進行風險評估,從而提高小微企業的融資效率。另一方面,數字普惠金融的發展很大程度上緩解了傳統金融“嫌貧愛富”的問題,使偏遠貧困地區居民更容易獲得資金支持,從而促進其創業。因此,數字普惠金融發展有效提升了社會創業活躍度。創業活躍度的提升為地方經濟發展注入了新動能,更多的新興企業可以為社會提供大量工作崗位,滿足更多勞動力就業需求,在提升居民收入水平的同時擴大稅基。此外,數字普惠金融發展能夠助力其他行業的數字化轉型,促進傳統行業的提質增效(冉光和和唐滔,2021),推進產業結構優化升級,而新產業、新業態、新模式的不斷涌現又為地方稅收提供了新的增長點。因此,創業活躍度的提升有助于推動地方稅收增長。基于此,本文提出研究假設H2:數字普惠金融通過提升創業活躍度間接促進地方稅收增長。

三、計量模型及數據說明

(一)計量模型

為檢驗研究假設H1,即數字普惠金融能否促進地方稅收增長,本文構建如下模型:

其中,taxit為城市i在第t年的總稅收收入,indexit為城市i在第t年的數字普惠金融指數,向量Zit表示一系列的控制變量,具體包括人均GDP、城鎮化率、產業結構和市場化指數等。μi和λt分別表示個體固定效應和時間固定效應,εit為隨機擾動項。

為驗證數字普惠金融通過提高創業活躍度而促進地方政府稅收增長這一內在機制,本文對創業活躍度是否為中介變量進行檢驗,具體步驟如下:在模型(1)中數字普惠金融指數index對地方稅收tax的影響系數a1顯著性通過檢驗的基礎上,分別構造創業活躍度M對index的線性回歸方程,以及tax對index和M的線性回歸方程,最后根據、γ1以及γ2估計系數的大小和顯著性判斷中介效應是否存在,具體模型如下:

其中,M為中介變量創業活躍度,其余變量含義同模型(1)。

(二)變量及數據說明

本文實證研究所用數據除數字普惠金融指數和創業活躍度之外,均來源于《中國城市統計年鑒》、各城市發展統計公報以及各省市統計年鑒。為消除通貨膨脹影響,將所有價格型變量按照所在省份居民消費價格指數調整為2011年不變價;少數缺失數據通過線性插值法補齊。限于數據的可獲得性,本文最終研究樣本為298個地級市2011—2020年的平衡面板數據。為消除異方差,對相關變量進行了對數化處理。主要變量的描述性統計結果見表1。

1.被解釋變量:地方稅收(tax)。用各地級市稅收總量進行度量,單位為萬元。為了模型需要,對其作對數化處理。

2.核心解釋變量:數字普惠金融(index)。采用由北京大學數字金融研究中心和螞蟻金服集團共同編制的中國數字普惠金融指數(郭峰等,2020),該指數涵蓋了地級市層面2011—2020年的數字普惠金融指數及其一級維度指標——數字金融覆蓋廣度(coverage)、使用深度(usage)以及數字化服務程度(digit),后續將分維度對數字普惠金融的稅收增長效應進行結構異質性分析。

3.中介變量:創業活躍度。采用北京大學開放研究數據平臺開發的“中國區域創新創業指數”作為創業活躍度的代理變量(張曉波,2019)。具體包括總量指數得分(tsco)、人均得分(sco1)和單位面積得分(sco2)三個維度,后續的中介效應檢驗也將涵蓋這三個維度。

4.控制變量。基于已有研究,本文還將以下控制變量納入模型:①人均GDP(pgdp):用人均地區生產總值來衡量,單位為元。②城鎮化水平(urban):用城鎮人口與年末總人口之比來衡量。③產業結構(is):用第二產業與第三產業產值之和占GDP的比重表示。④市場化指數(market):依據樊綱市場化各指標,結合各地級市相關數據測算得到。

四、實證分析

(一)基準回歸結果及解釋

以固定效應模型作為基準模型,本文對數字普惠金融與地方稅收之間的關系進行實證檢驗,估計結果見表2。數字普惠金融的估計系數均在1%的水平上顯著為正,即數字普惠金融發展促進了地級市層面的稅收增長,從而驗證了研究假設H1。關于控制變量,重點關注表2中的列(4)。人均GDP的估計系數為0.3526且在1%的水平上通過了顯著性檢驗,表明隨著人均收入的增長,地方稅收也會相應地增長,與現實相符。城鎮化水平的估計系數為0.004且在1%的水平上通過了顯著性檢驗,表明地方稅收會隨著城鎮化水平的提高而增長。產業結構的估計系數為1.3202且在1%的水平上顯著,表明第二產業和第三產業的發展對于促進地方稅收增長存在顯著的正向作用。市場化指數的估計系數在同時控制了個體固定效應和時間固定效應后并不顯著,即市場化程度的提高對地方稅收并無顯著的影響。可能的原因是資源集聚效應,雖然整體上各地區的市場化程度隨著改革的推進而不斷提高,但是各類生產資源仍然偏向于擁有先天稟賦的大城市和東部沿海地區,地區發展不均衡的現實背景下,地區間的稅收收入存在較大的差異。

(二)穩健性檢驗

1.剔除直轄市和省會城市

為進一步驗證結論的可靠性,本節剔除了4個直轄市和26個省會城市重新進行估計。估計結果見表3,在1%的顯著性水平上,數字普惠金融的估計系數均顯著為正,即數字普惠金融對地方稅收增長產生了顯著正向促進作用,從而驗證了前述結論的穩健性。

2.縮尾處理

為消除異常值的影響,本節對所有連續變量進行1%的縮尾處理,估計結果如表4所示,進一步驗證了結論的穩健性。

(三)內生性討論

借鑒梁曉琴(2020)的做法,采用互聯網寬帶接入用戶數以及移動電話用戶數作為數字普惠金融指數的工具變量。一方面,數字普惠金融的發展依托于大數據、云計算等數字技術,而互聯網寬帶接入用戶數和移動電話用戶數反映了居民對數字信息技術的應用水平及其在社會生活中的普及程度,因此該工具變量與內生變量數字普惠金融具有相關性。另一方面,互聯網寬帶接入用戶數以及移動電話用戶數并不會對地方稅收產生直接影響,因此滿足工具變量的外生性條件。估計結果見表5,一方面,在工具變量弱識別的檢驗中,Cragg-Donald Wald F統計量均大于Stock-Yogo弱識別檢驗10%水平上的臨界值,表明工具變量與內生解釋變量具有較強的相關性;另一方面,在過度識別檢驗中,Hansen J統計量的P值均大于0.1,接受原假設,即所有工具變量均為外生的,以上檢驗驗證了選取互聯網寬帶接入用戶數和移動電話用戶數作為工具變量的合理性。基于工具變量法的估計結果顯示,在1%的顯著性水平上,數字普惠金融的估計系數均顯著為正,即在考慮模型的內生性問題后,數字普惠金融促進地方稅收增長的結論依然成立①。

(四)異質效應分析

鑒于數字普惠金融不同維度、不同稅種以及不同地區之間的差異性,數字普惠金融可能對地方稅收產生不同的影響,因此,本文將從結構異質性、稅種異質性及區域異質性等多重維度探究數字普惠金融對地方稅收影響的異質性特征。

1. 結構異質性分析

數字普惠金融的發展是多維度的,具體包括數字金融覆蓋廣度、使用深度和數字化服務程度,此處將基于以上三個維度,檢驗數字普惠金融對地方稅收影響的結構異質性特征。估計結果見表6,在1%的顯著性水平上,數字金融覆蓋廣度和使用深度的估計系數均顯著為正,而數字化服務程度的估計系數并不顯著,表明數字普惠金融發展促進地方稅收增長的效應主要來源于覆蓋廣度和使用深度,而數字化服務程度對地方稅收增長的影響并不顯著。可能的原因在于,覆蓋廣度意味著更多人能夠享受數字普惠金融帶來的便利與福利,而使用深度則意味著信貸和投資等業務的優化,兩者共同作用下為金融弱勢群體提供了更多的融資與創業機會,激發經濟活力,有效涵養稅源、擴大稅基。而數字化服務水平因為地區間的差異,還未能從整體上發揮對地方稅收的顯著拉動作用。

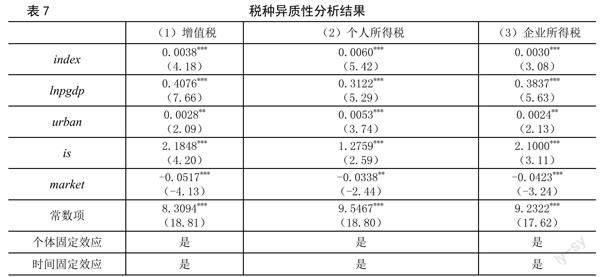

2.稅種異質性分析

從增值稅、企業所得稅和個人所得稅三個稅種的角度檢驗數字普惠金融發展對各地不同稅種收入的影響,估計結果見表7。數字普惠金融對增值稅、企業所得稅和個人所得稅收入的影響系數均在1%的水平上顯著為正,呈現出正向的促進作用。從系數大小來看,數字普惠金融發展對于個人所得稅收入的促進作用最為明顯,采用經驗P值進行組間差異檢驗后,這一結論依然成立,即數字普惠金融發展對提高個人所得稅收入的促進作用顯著大于其他兩類稅種。可能的原因在于,一方面,數字普惠金融的發展提高了金融服務的便捷性和可達性,使得更多家庭和居民更容易獲得資金支持,從而促進其創業,而個體工商戶的增加帶動了個人所得稅收入增長;另一方面,數字普惠金融發展帶動企業實現數字化轉型,并衍生了大量就業崗位,促進更多居民就業,拉動了個人所得稅收入增長。

3.區域異質性分析

鑒于我國東部、中部和西部地區在地理位置、經濟水平以及互聯網發展等方面存在較大差異,本文將進一步分地區研究數字普惠金融對地方稅收影響的異質性特征,估計結果見表8。數字普惠金融對地方稅收的提升效應主要體現在東部和中部地區,而西部地區則不顯著。可能的原因在于,我國東部、中部地區相對于西部地區經濟發展水平更高,數字基礎設施建設相對完善,在此條件下民眾嘗試并運用新事物的意愿更強。因此數字普惠金融發展在降低融資約束、促進創新創業、提升居民收入與消費等諸多方面產生的正向效應更多體現在東部和中部地區,進而促進該地區稅收增長。

五、影響機制檢驗

借助中介效應模型檢驗數字普惠金融發展通過提升創業活躍度間接促進地方稅收增長的內在機制。限于數據的可獲得性,本文最終使用的是271個地級市2011—2019年共計2439個觀測值的平衡面板數據,估計結果見表9。第(1)列結果顯示數字普惠金融對地方稅收的影響在1%的水平上顯著為正;第(2)(4)(6)列結果分別顯示數字普惠金融對創業活躍度的三個維度(總量指數得分、人均得分和單位面積得分)的影響均在1%的水平上顯著為正;第(3)(5)(7)列的結果顯示,在將數字普惠金融與創業活躍度的三個維度指標(總量指數得分、人均得分和單位面積得分)分別放入模型(3)時,創業活躍度的三個維度指標估計系數均在1%的水平上顯著為正。同時,數字普惠金融的估計系數雖依然顯著,但系數值卻有明顯降低,因此存在部分中介效應,即數字普惠金融發展通過提升創業活躍度間接地促進地方稅收增長,從而驗證了研究假設H2.

六、結論與啟示

在理論分析基礎上,本文基于298個地級市2011—2020年的面板數據,利用多種計量方法,多維度實證檢驗了數字普惠金融發展對地方稅收的影響以及傳導路徑。結果表明:第一,數字普惠金融發展顯著促進了地方稅收增長,且在一系列穩健性檢驗和內生性處理后,這一結論依然成立。第二,異質性檢驗結果表明,數字普惠金融促進地方稅收增長的效應主要來源于數字金融覆蓋廣度和使用深度,而數字化服務程度對地方稅收增長的影響并不顯著;數字普惠金融對個人所得稅收入的促進作用顯著大于其對增值稅和企業所得稅增長的促進作用;數字普惠金融對地方稅收的正向效應主要體現在東部和中部地區,西部地區并不顯著。第三,內在機制檢驗結果表明,數字普惠金融發展通過提升創業活躍度間接地促進地方稅收增長。

本文研究結論具有以下政策啟示:第一,加快數字金融基礎設施建設,加大互聯網投資力度,有效釋放數字普惠金融發展潛能,更大程度地發揮數字普惠金融對地方稅收增長的推動效應,同時努力提升欠發達地區的數字普惠金融覆蓋率。第二,數字普惠金融通過提升創業活躍度而間接促進地方稅收增長,因此,要繼續弘揚新時代創新創業精神,重視對金融弱勢群體的服務供給,增加其信貸可得性和便利性,激發并提升更多群體的創業熱情和創業能力,努力促成數字金融與大眾創業協調發展的新局面,為地方稅收提供了新的增長點。第三,為適應數字普惠金融的發展,應進一步深化稅收征管體制改革,提升稅收征管數字化水平,加快推進智慧稅務建設,實現從“以票管稅”向“以數治稅”的轉變,完善現代稅收制度,推進稅收征管現代化。

參考文獻:

[1]Bellon,M.,Dabla-Norris,E.,Khalid,S.,Lima,F.Digitalization to Improve Tax Compliance: Evidence from VAT e-Invoicing in Peru[J].Journal of Public Economics,2022,(6).

[2]Karaivanov,A.Financial Constraints and Occupational Choice in Thai Villages[J].Journal of Development Economics,2012,(2).

[3]Liu,Y.,Luan,L.,Wu,W.,Zhang,Z.,Hsu,Y.Can Digital Financial Inclusion Promote Chinas Economic Growth?[J].International Review of Financial Analysis,2021,(11).

[4]Mushtaq,R.,Bruneau,C.Microfinance,Financial Inclusion and ICT:Implications for Poverty and Inequality[J].Technology in Society,2019,(11).

[5]Zhao,C.,Wu,Y.,Guo,J.Mobile Payment and Chinese Rural Household Consumption[J].China Economic Review,2022,(2).

[6]鄧? 達,潘光曦,林曉樂.我國數字經濟發展對地方財政可持續性的影響[J].當代財經,2021,(9).

[7]郭? 峰,王靖一,王? 芳,孔? 濤,張? 勛,程志云.測度中國數字普惠金融發展:指數編制與空間特征[J].經濟學(季刊),2020,(4).

[8]何宗樾,宋旭光.數字金融發展如何影響居民消費[J].財貿經濟,2020,(8).

[9]李繼尊.關于互聯網金融的思考[J].管理世界,2015,(7).

[10]李建軍,彭俞超,馬思超.普惠金融與中國經濟發展:多維度內涵與實證分析[J].經濟研究,2020,(4).

[11]梁曉琴.數字普惠金融對地方稅收影響的實證研究[J].審計與經濟研究,2020,(5).

[12]錢海章,陶云清,曹松威,曹雨陽.中國數字金融發展與經濟增長的理論與實證[J].數量經濟技術經濟研究,2020,(6).

[13]冉光和,唐? 滔.數字普惠金融對社會就業的影響——基于企業性質和行業的異質性考察[J].改革,2021,(11).

[14]宋曉玲.數字普惠金融縮小城鄉收入差距的實證檢驗[J].財經科學,2017,(6).

[15]謝絢麗,沈? 艷,張皓星,郭? 峰.數字金融能促進創業嗎?——來自中國的證據[J].經濟學(季刊),2018,(4).

[16]嚴衛中.淺議互聯網金融稅收征管[J].稅務研究,2015,(5).

[17]張曉波.中國區域創新創業指數[EB/OL].北京大學開放研究數據平臺,2019,https://doi.org/10.18170/ DVN/PEFDAS,V4.

[18]張? 勛,萬廣華,張佳佳,何宗樾.數字經濟、普惠金融與包容性增長[J].經濟研究,2019,(8).

[19]張? 勛,楊? 桐,汪? 晨,萬廣華.數字金融發展與居民消費增長:理論與中國實踐[J].管理世界,2020,(11).

[20]周? 利,廖婧琳,張? 浩.數字普惠金融、信貸可得性與居民貧困減緩——來自中國家庭調查的微觀證據[J].經濟科學,2021,(1).

(責任編輯:子奕)

*基金項目:江蘇省高校哲學社會科學研究一般項目“財政體制改革下江蘇經濟發展質量測度及提升路徑研究”(項目編號:2022SJYB0259);國家自然科學基金青年項目“模糊相依風險模型下保險公司最優投資與風險控制決策研究”(項目編號:12001267)。

作者簡介:高玉胭,女,南京財經大學財政與稅務學院講師,博士;趙? 丹,女,南京財經大學財政與稅務學院碩士研究生;劉? 兵,男,南京財經大學金融學院講師,博士。

猜你喜歡

中國外匯(2019年20期)2019-11-25 09:55:00

中國外匯(2019年7期)2019-07-13 05:44:54

中國外匯(2019年7期)2019-07-13 05:44:50

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

新財富(2017年7期)2017-09-02 20:06:58

新財富(2017年7期)2017-09-02 20:03:21

中國工程咨詢(2016年10期)2016-01-31 03:12:10

股市動態分析(2015年50期)2015-01-05 10:50:34

金融法苑(2014年2期)2014-10-17 02:53:24