加計扣除優惠政策對企業創新的異質性效應研究

2023-06-25 04:09:00梁富山王心潔

稅收經濟研究 2023年1期

梁富山 王心潔

內容提要:文章通過多期DID模型實證檢驗了加計扣除優惠政策對企業創新的異質性效應。研究發現:一是加計扣除優惠政策對企業創新投入水平和產出能力都具有顯著的正向激勵效應,作為長期投入水平的研發人員占比正向效應最大,這有利于企業凝聚人才,提高創新鏈整體效能。二是對企業創新投入影響的變量中,財政補貼強度的正向效應最大且顯著,但對企業創新產出的效應不顯著,同時財政補貼疊加加計扣除優惠政策可以短期激勵企業加大創新投入,長期看能否實質性激勵創新產出能力尚不明確。三是綠色創新疊加加計扣除優惠政策,對企業短期資金投入和潛在人員投入水平分別呈現顯著的正向效應和不顯著,但對企業創新產出能力則呈顯著的負向效應。據此,得出相應的政策啟示。

關鍵詞:加計扣除優惠政策;企業創新;異質性效應;綠色創新

中圖分類號:F812.422? 文獻標識碼:A? 文章編號:2095-1280(2023)01-0054-13

一、引言

習近平總書記指出,“創新是引領發展的第一動力,抓創新就是抓發展、謀創新就是謀未來”。①企業創新的社會效應大于私人部門的自身效應,其溢出性又使得企業創新投入低于社會最優水平致使市場失靈與資源錯配,政府采取諸如稅收優惠政策以平衡企業創新成本收益,以提升企業積極性和主動性從而增加社會創新總供給。因此,企業研究開發費用稅前加計扣除優惠政策(以下簡稱為“加計扣除優惠政策”),可以降低企業的研發成本,擴大企業創新的稅后利潤空間,增強企業承擔研發失敗后果的能力,校正市場失靈并激發企業研發意愿,從而優化企業的資源配置并提高全社會創新供給。

加計扣除優惠政策對企業創新的效應如何,許多學者從效應方向、切入視角、效應關聯和異質性等方面作了有益探討。加計扣除優惠政策的效應方向方面,學者普遍認為加計扣除優惠政策對企業創新具有顯著的正向激勵效應并切實降低了企業稅負(Guan和Yam,2015;田曉麗,2016;陸雅雯,2018;高玥等,2020;賀康等,2020;王藝凱等,2020;崔也光等,2020;姚維保等,2020;甘小武等,2020;陳宇等,2021),且對制造業重點行業的潛在創新投入能力促進效應更強(梁富山,2021)。加計扣除優惠政策輔以政府補貼等支出形式,有助于多維度打造良好的創新環境(楊令儀等,2019)。也有學者發現,加計扣除優惠政策對企業創新或創新效率呈負向效應(張景龍,2021),但國家審計可以有效抑制這一現象(吳秋生等,2020)。加計扣除優惠政策的切入視角方面,有學者從企業研發投入(崔也光,2020;姚維保等,2020;甘小武等,2020;彭華濤等,2021)和創新產出(張景龍,2021)單向切入,或從企業創新當下投入水平和潛在投入能力(梁富山,2021)、企業創新投入和產出(王藝凱等,2020),以及政策激勵效應的長期影響和短期影響(郭健等,2020)的雙向維度展開,或者從企業創新投入、產出和收益全創新鏈的視角(馮澤等,2019),揭示了加計扣除優惠政策對企業創新的激勵效應。加計扣除優惠政策的效應關聯方面,學者普遍認為會計政策引導企業研發投資的效應弱于加計扣除優惠政策(李華等,2021),同時加計扣除優惠政策對企業創新的正向激勵效應最強、稅率式優惠次之、固定資產加速折舊優惠最弱(吳松彬等,2019),且多種稅收優惠的疊加實施存在效應抵減(韓仁月等,2019)。加計扣除優惠政策的異質性方面,學者從企業所處生命周期、行業特征及外部市場環境等方面展開研究并認為,加計扣除優惠政策對高新制造業、外資企業、民營企業研發具有顯著激勵效應(張凱等,2018),間接削弱融資約束以刺激研發活動和研發投入(彭華濤等,2021),但過高資產負債率和存貨周轉率對企業研發投入有負向影響(姚維保等,2020)。成熟度較低的企業因處于初創期其政策選擇性小,加計扣除優惠政策呈現較強的正向效應(吳松彬等,2019)。總體來看,企業利潤比外部負債更能促進研發投入增長(李華等,2021)。總之,學者們肯定了加計扣除優惠政策對企業創新具有顯著的正向激勵效應,但是加計扣除優惠政策的研究缺乏連貫性、模型單一,鮮有討論綠色創新以及財政補貼和稅收優惠組合的異質性問題。

本文全面研究加計扣除優惠政策對企業創新的異質性效應,以期為撬動全社會創新投入,培育壯大新動能,優化資源配置以及增強經濟發展后勁做出貢獻。本文的邊際貢獻在于模型應用、研究數據和異質性:(1)模型應用方面,文章首次將2017年和2018年加計扣除優惠政策相結合,采用多期DID模型以系統實證檢驗加計扣除優惠政策對企業創新的影響效應;(2)研究數據方面,文章整合科技部公布的科技型中小企業名單,利用國家企業信用信息系統匹配出企業統一社會信用代碼并將其與國泰安數據合并,同時將自身不是科技型中小企業但持股50%以上科技型中小企業的上市子公司被識別為適用加計扣除優惠政策的激勵主體;(3)異質性方面,文章在國家堅決遏制高耗能、高排放項目盲目發展,推動綠色轉型實現積極發展的背景下,首次切入綠色創新以及財政補貼的異質性,探究加計扣除優惠政策與財政補貼的疊加效應,為加計扣除稅收優惠政策的完善提供借鑒方向和思路。

二、理論分析與研究假設

激勵企業創新的理論基礎源于凱恩斯主義的新古典綜合學派。新古典綜合學派認為,國家的有效干預可以取代完全放任的自由經濟,調整有效需求不足和非自愿性失業。同時,古典經濟增長理論、內生經濟增長理論和發展經濟學也強調創新在經濟增長中的重要地位。二十世紀五十年代,薩繆爾森提出的公共產品理論,詮釋了財政支出用于支持私人部門研發的合理性與必要性。然而,溢出性又使得企業的創新投入低于社會最優水平,致使市場失靈與資源錯配(李子姮等,2018)。因此,企業創新需要政府采取諸如稅收優惠政策以平衡企業創新的成本收益。稅收優惠通過降低企業研發邊際成本促進企業創新(Hall和Reenen,2000;Kasahara,2014),其與財政補貼相比的最大優勢在于“中性”特征(Kobayashi,2014),通過提升企業積極性和主動性增加社會創新總供給,同時政府激勵比私人激勵對增加社會效益更有效(Bloom et al.,2019)。企業創新離不開政府這一“看得見的手”。市場失靈背景下政府出臺稅收優惠政策能夠發揮稅收校正功能,促使創新主體的收益大于成本,而這也是多數國家對創新給予稅收優惠的首要原因。政府采用稅收優惠①激勵企業創新是常見手段,而加計扣除優惠政策作為稅基式激勵工具歷久彌新。1996年,為推進經濟增長方式的轉變,提高企業經濟效益,我國財稅主管部門首次明確提出加計扣除優惠政策。隨后,加計扣除優惠政策的適用主體、扣除范圍漸次擴大且核算申報逐步簡化,已經成為激勵企業創新體系中的重要手段。②近年來,加計扣除優惠政策力度和深度明顯加快,2017年、2018年、2021年和2022年財稅主管部門不斷擴大適用主體范圍和扣除比例。③2017年1月1日至2019年12月31日期間科技型中小企業研發活動加計扣除比例由50%提高到75%;2018年1月1日至2020年12月31日期間研發活動加計扣除比例75%推廣至全行業;2021年1月1日起制造業企業研發活動加計扣除比例提高至100%;2022年1月1日起科技型中小企業研發活動加計扣除比例提高至100%。基于此,理論和實踐中作為跨周期和逆周期調節工具的加計扣除優惠政策對企業創新的異質性效應構成了本文的研究重點。

為進一步支持科技創新,激勵企業加大研發投入,財稅〔2017〕34號文和財稅〔2018〕99號文提出科技型中小企業加計扣除在比例提高至75%并推廣至全行業。加計扣除優惠政策對企業創新激勵具有及時性,其實質是企業在據實扣除研發費用基礎上再加成一定比例,作為計算應納稅所得額的扣除數,進而縮小企業的計稅稅基,是一種“藏富于企”的做法。相比沒有加計扣除優惠政策時,企業的自由資金更加富裕,反過來企業可以進一步將取得的優惠資金用于研發創新,促進創新投入水平和產出能力提高。據此,本文提出假設1:加計扣除優惠政策,對于企業創新投入水平和產出能力都具有正向激勵效應。

財政補貼往往是政府通過調研、評選來確定受益群體,可以在企業獲得市場認可前發放給企業,這也說明該項優惠的非普適性和較高信息獲得成本。稅收優惠以市場選擇為條件,使得其更貼近市場規則,信息費用也相對更低。加計扣除優惠政策通過降低企業研發的邊際成本來促進企業創新(Hall和Reenen,2000;Kasahara,2014),并且可以在當期對企業研發成本沖銷,使得激勵具有及時性。這也意味著,理想狀態下企業融資能力不足時可以通過財政補貼激勵企業創新,而企業融資能力充足時稅收優惠政策會是更好的選擇,二者的激勵作用可以在時間上進行互補。由于收到財政補貼的企業和政府之前會有更強的溝通和聯系,彼此之間信息壁壘小,因而他們也能夠更清晰地了解加計扣除優惠政策中研發費用的歸集范圍,更好地享受稅收優惠。因此,加計扣除優惠政策對于財政補貼越高企業的創新激勵效應越強。當然,由于創新活動的高失敗風險,財政補貼對于專利等創新成果方面的激勵效應可能并不明顯,但從投入方面看,其對企業吸引科技人才必然有著正面的影響。基于此,提出假設2:財政補貼越高的企業,加計扣除優惠政策的創新投入激勵效應越強。

“十四五”規劃提出“大力發展綠色經濟”,“展望2035年,碳排放達峰后穩中有降,生態環境根本好轉,美麗中國建設目標基本實現,錨定努力爭取2060年前實現碳中和,采取更加有力的政策和措施”。綠色創新具有低耗能、低污染的正外部性,在減少生態污染的同時降低了企業生產的能耗投入,節約下來的成本又可以轉化為企業的現金流,是實現可持續發展以及碳達峰、碳中和的有力手段。因此,加計扣除優惠政策應當對綠色創新起到更強的正向激勵效應。綠色產業的技術革新以低耗能、低污染為目標,以可持續循環地利用資源為路徑,是具有巨大正外部性的基礎性科技創新,因此綠色創新相比非綠色專利(包括發明專利、實用新型、包裝設計)科技含量更高、耗時更長,需要的研發人員門檻相對更高。基于此,提出假設3:加計扣除優惠政策有助于促進企業綠色創新投入。

三、研究設計

(一)模型構建

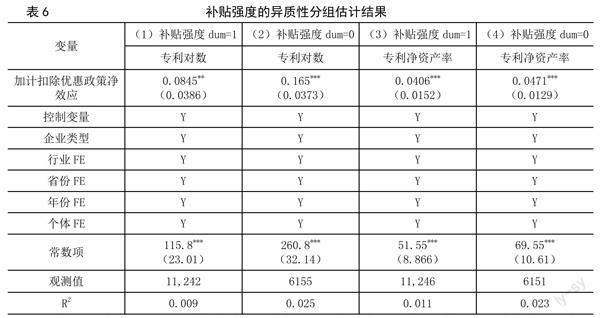

本文立足加計扣除優惠政策對企業創新的理論基礎和研究假設,通過政策實施前后“實驗-控制”估計量之差來研究問題。剩下的“實驗-控制”估計量之差,正是加計扣除優惠政策的凈效應,即雙重差分統計量表達出來的信息。如果統計量為正且在一定統計水平下顯著,說明加計扣除優惠政策的實施,切實激勵了企業創新,反之亦然。本文借鑒Beck et al.(2010)文獻,采用多期DID模型來研究財稅〔2017〕34號文和財稅〔2018〕99號文加計扣除比例的提升對企業創新的激勵效應。基準模型設定如下:

其中,pjit分別代表企業所處地域、所屬行業、個體和時間,ypjit用來表示企業創新的被解釋變量,Dit為自變量且為虛擬變量,Dit為1或0分別表示個體i在t年受到、未受到政策影響,Xjtt表示一組與企業創新相關的控制變量;μi、γt、分別表示個體差異、時間差異和地域差異;①ξpjtt為隨機干擾項。

本文在國家推動綠色轉型實現積極發展的背景下,進一步審視加計扣除優惠政策對企業創新的異質性效應,探究加計扣除優惠政策對財政補貼的替代效應。在基準模型基礎上增加了政策和分組變量的交乘項,為政府創新補貼強度和綠色創新虛擬變量,系數τ是我們所關心的。模型設定如下:

(二)變量選取

1.被解釋變量。本文借鑒梁富山(2021)的研究成果,并增加創新產出視角。企業創新以研發強度衡量企業創新投入水平,以專利對數反映企業創新產出能力。其中,指標值越大,表明企業創新投入水平和創新產出能力越強,反之亦然。

2.解釋變量。國家規定自2014年起年報中強制披露上市企業是否享受加計扣除優惠政策。本文選取企業當年是否享受加計扣除稅收優惠政策作為解釋變量,即多時點DID指示變量,判斷個體i在t年是否享受了加計扣除優惠政策。

3.控制變量。為增強實證結果的可信度和穩健性,本文借鑒(彭華濤和吳瑤,2021;梁富山,2021)等研究成果,從數據可獲得性角度,選取企業規模、盈利能力、負債水平、企業資金、企業成長性、實際稅率和政府補貼等變量作為控制變量。同時研究對象中的固定個體效應和時間效應,以及所處的所有制結構(國企、民營、外資、其他)、行業和省份因素。

(三)樣本處理

本文以上市企業及其控股公司作為研究對象,研究數據來自國泰君安數據庫(CSMAR)、國家企業信用信息公示系統以及科技部。②國泰君安數據庫(CSMAR)包括國內外專利申請獲得情況表、研發投入情況表、上市公司主要財務指標、利潤表、政府補助、盈利能力、償債能力、相對價值指標、兼并收購事件表、個股停牌標識表(日)、中國上市公司股權性質文件、上市公司基本信息年度表、上市公司子公司聯營合營情況表、綠色專利上市公司信息表。為進一步測度加計扣除優惠政策的帶動性效應,本文利用國家企業信用信息系統匹配出企業統一社會信用代碼,與國泰安數據合并得出面板數據,同時將自身不是科技型中小企業而持股科技型中小企業50%以上的上市公司識別為適用加計扣除優惠政策的激勵主體。

為保證實證結果的準確性和可靠性,以2015—2020年連續6年年度均完整披露財務、研發相關數據的企業為樣本,剔除報表類型不一致、主要財務數據不完整、ST、ST*和重組企業,以及不適用稅前加計扣除的行業,如煙草制造業、住宿和餐飲業、批發和零售業、房地產業、租賃和商務服務業、娛樂業以及財政部和國家稅務總局規定的其他行業。數據經整理和計算后,采用Stata16.0軟件分析。

四、實證分析

(一)描述統計

為避免極端值的影響,使得模型估計結果更穩健,本文對部分變量進行了1%和99%分位數的縮尾處理,結果見表2所示。加計扣除優惠政策虛擬變量的均值為0.555,說明研究對象中享受加計扣除優惠政策的水平略高。其他變量的均值和標準誤相對適中且在合理范圍內,可得出較普遍結論。

(二)基準回歸結果

根據財稅〔2017〕34號文和財稅〔2018〕99號文,本文基準回歸采用廣受認可的研發強度和專利對數作為被解釋變量,衡量企業創新投入水平和產出能力,運用多期雙重差分模型估計加計扣除優惠政策對企業創新激勵的凈效應,結果見表3所示。

表3中第(1)-(3)列報告了加計扣除優惠政策對企業創新影響的基準回歸結果。其中,第(1)-(2)列報告了模型是否加入控制變量時,加計扣除優惠政策對企業研發強度的影響,第(3)列報告了模型加入控制變量時,加計扣除優惠政策對企業專利對數的影響。表3結果顯示,基準回歸模型中無論是否納入控制變量,加計扣除優惠政策均對企業研發強度和專利對數產生正向影響,且在1%的水平下通過了顯著性檢驗。整體來看,2017年、2018年加計扣除優惠比例從50%提升至75%并推廣至全行業,對于企業創新投入水平和產出能力都具有顯著的正向激勵效應,通過增加企業流動資金促進了研發創新。假設1得證。

(三)穩健性檢驗

1.平行趨勢檢驗

基準回歸結果表明,提高加計扣除比例對企業創新投入水平和產出能力都具有顯著的正向激勵效應。但是,如果這種正向激勵效應在加計扣除優惠政策實施前就已經體現,那么就違背了DID模型的平行趨勢前提。同時文中政策對于研發強度和專利對數效應為平均效應,我們無法從中看到政策實施后的逐年動態效應。基于以上兩點考慮,本文參考了Beck et al.(2010)做法,對研發強度進行動態效應分析。模型設定如下:

其中,yii代表研發強度,Dnit代表企業的政策實施年份虛擬變量,Dnit為1表示企業i在政策實施的第n年,Dnit為0表示企業i不在政策實施的第n年;μi、γt分別表示個體和時間差異;ξtt為隨機干擾項。本文采用2013—2020年數據,并將政策實施前1期作為基準組,估計結果見圖1所示。

由圖1知,加計扣除優惠政策實施前,政策虛擬變量系數在0值附近上下波動且不顯著。這一結果表明,加計扣除優惠政策對企業研發強度的正向激勵效應,并非由企業固有研發強度提高趨勢所致。加計扣除優惠政策實施后,政策虛擬變量系數顯著不為0且具有逐年增加的正向效應。這一結果表明,加計扣除優惠政策對企業研發強度的正向激勵效果隨著時間遞增,也意味著企業的研發強度有逐年正向疊加效應。也即是說,企業已有的研發帶來了更多的創新研發,或許企業對于加計扣除優惠政策的學習程度逐年提升、利用程度逐年增加,又或者與加計扣除比例后續提高有關。因此,本文雙重差分模型的平行趨勢前提成立。

2.其他穩健性檢驗

為確保實證結果的穩健性,從不同角度觀察加計扣除優惠政策對企業創新的影響,本文更換被解釋變量進行穩健性檢驗。穩健性檢驗以作為創新投入的研發人員占比(研發人員數量/總人數)替代研發強度,以研發產出能力的專利凈資產率(專利數量/凈資產)替代專利對數,結果見表4所示。

由表4知,整體上看,加計扣除優惠政策對于企業創新投入和產出能力的正向效應通過了1%水平下的顯著性檢驗(系數分別為0.0648和0.347)。因此,這一結果,同樣驗證了假設1。同時作為長期投入水平的研發人員占比的效應最大,說明加計扣除優惠政策對企業凝聚人才具有長期效應,有利于增強企業自主創新動力,提高創新鏈整體效能。

(四)進一步分析

1.財政補貼的異質性

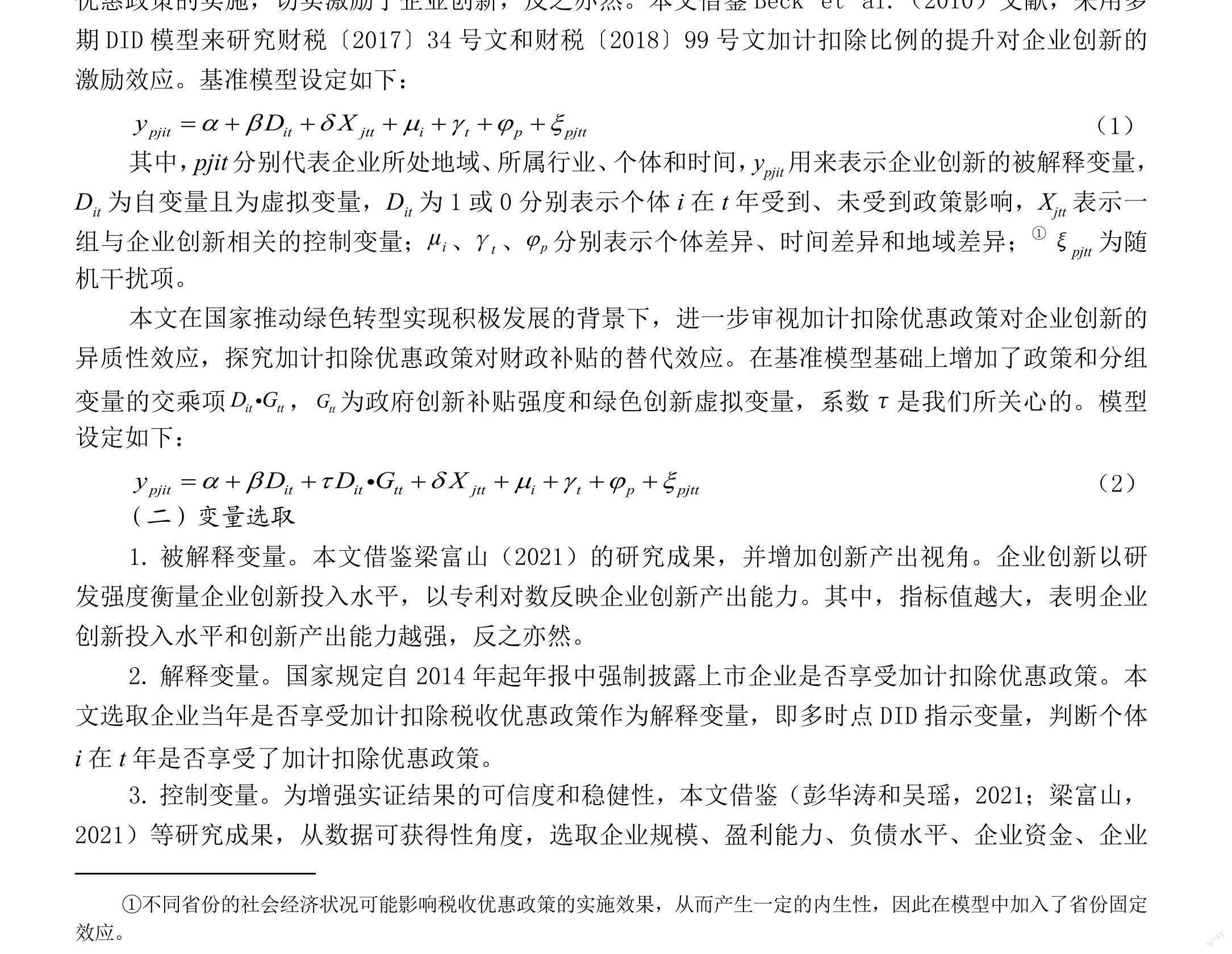

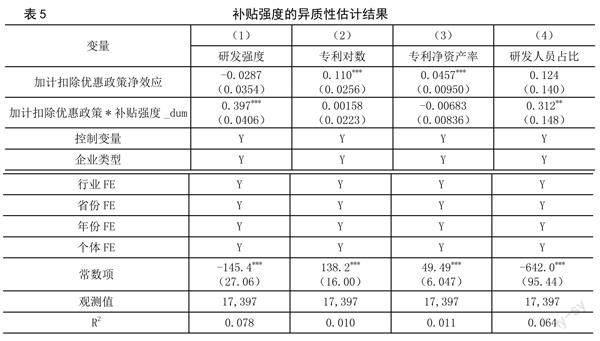

財政補貼作為直接激勵企業創新的工具,其與加計扣除優惠政策效應如何關聯是理論和實踐中非常關注的話題。一般來講,收到財政補貼后的企業有更多的資金投入研發,呈現對企業創新的促進作用。本文首先計算出個體企業獲取財政補貼強度平均數,再將這些平均數的中位數作為補貼強度高低的區分值。如果企業補貼強度平均數大于中位數則補貼強度虛擬變量為1,反之為0,結果如表5所示。

由表5知,第(1)列和第(4)列報告了創新投入(研發強度和研發人員占比)的異質性結果,第(2)列和第(3)列報告了創新產出(專利對數和專利凈資產率)的異質性結果。第(1)列和第(4)列結果顯示,“加計扣除優惠政策*補貼強度_dum”變量系數至少在5%水平下具有顯著的正向效應。這一結果表明,補貼強度越高的企業,加計扣除優惠政策對其創新投入的正向效應越突出,反之亦然。究其可能存在的原因在于,收到補貼多的企業和政府間信息壁壘相對較小,且企業有了財政補貼的加持,疊加加計扣除優惠政策而節省下來的資金,可能進一步投入到創新研發中以吸收更多研發人員就業。同時加計扣除優惠政策對享受財政補貼企業的創新產出能力(專利對數、專利凈資產率)并未產生顯著效應。為保證估計結果的穩健性,本文對表5中未產生顯著效應的創新產出變量分組回歸,結果見表6。

由表6知,補貼強度分組的政策效應顯著為正,且與基準回歸結果保持一致。結合表5和表6,財政補貼疊加加計扣除優惠政策,可以短期激勵企業加大創新投入,長期看能否實質性激勵創新產出能力尚不明確,故而驗證了假設2。

2.綠色創新的異質性

鑒于根據“國際專利綠色分類清單”識別企業專利申請數,并加1后取自然對數作為綠色創新的代理變量(李青原和肖澤華,2020;李萬利等,2023),不能有效識別綠色創新企業的類型,本文采用CSMAR提供的綠色專利數據來確定上市公司是否產出綠色專利,①如果上市公司2015—2020年中有3年產出了綠色專利則判定屬于綠色創新。這一判斷的優勢在于,公司在樣本期6年的時間里,如果有一半及以上的年份產出了綠色專利,有理由說明這家公司長期致力于綠色產業的發展,而非偶然參與綠色專利研發。綠色創新的異質性估計結果見表7所示。

由表7知,第(1)列和第(4)列報告了創新投入的異質性結果,第(2)列和第(3)列報告了創新產出的異質性結果。第(1)列結果顯示,“加計扣除優惠政策*綠色創新_dum”變量系數為0.172且通過了在5%水平的顯著性檢驗。這一結果表明,從事綠色創新的企業,在加計扣除優惠政策的作用下,會更有效力進行創新投入,假設3得證。更值得關注的是,第(2)列和第(3)列結果顯示,加計扣除優惠政策對作為創新產出的專利對數和專利凈資產率呈顯著負向激勵效應,與研發強度效應截然相反。本文認為,綠色創新產出也許沒有非綠色創新產出多,有可能是因為綠色創新的基礎性、正外部性、高科技含量特征相關,單純關注專利產出并不能說明政策激勵效應強弱,且綠色創新產出相比創新投入時間更長,短期內可能難以獲得回報。以垃圾焚燒來說,目前行業領先的企業會聯合高校研發高科技垃圾焚燒爐和垃圾處理技術,從而以更低的能耗處理更多的垃圾并產出一些可供繼續利用的物質。此外,企業綠色創新產出不強的原因也可能是企業創新效率不高、市場激勵機制的不完備、法律約束不到位等因素,還有可能是綠色技術具有企業最小經濟規模要求,其昂貴的技術投資和運行費用是中小企業難以承受的,因此限制了其采用綠色技術。

為保證估計結果的穩健性,對表7中未產生顯著效應的研發人員占比變量分組回歸,結果見表8所示。結果表明,無論企業是否從事綠色創新,加計扣除優惠政策對其都具有正向激勵效應。

五、結論與啟示

本文采用多期雙重差分模型,實證測度了加計扣除優惠政策對企業創新的激勵效應,且平行趨勢檢驗和其他穩健性檢驗對基準模型回歸結果提供了有力的佐證。同時本文在國家堅決遏制高耗能、高排放項目盲目發展,推動綠色轉型實現積極發展的背景下,首次切入綠色創新以及財政補貼的異質性效應。研究發現:一是加計扣除優惠政策對企業創新投入水平和產出能力都具有顯著的正向激勵效應,作為長期投入水平的研發人員占比正向效應最大,這有利于企業凝聚人才,提高創新鏈整體效能。二是對企業創新投入影響的變量中,財政補貼強度的正向效應最大且顯著,但對企業創新產出的效應不顯著,同時財政補貼疊加加計扣除優惠政策可以短期激勵企業加大創新投入,長期看能否實質性激勵創新產出能力尚不明確。三是綠色創新疊加加計扣除優惠政策,對企業短期資金投入和潛在人員投入水平分別呈現顯著的正向效應和不顯著,但對企業創新產出能力則呈顯著的負向效應。

基于上述結論,加計扣除優惠政策對企業創新的異質性效應不容樂觀,企業創新投入水平和產出能力亟待進一步重視。為使加計扣除優惠政策既有力度又有溫度,并研究新預案,本文得出以下政策啟示:

一是提升站位推進創新強力度。當前支持創新發展的加計扣除優惠政策,僅有制造業企業和科技型中小企業分別自2021年1月1日、2022年1月1日起加計扣除比例提高至100%,其余企業的研發費用加計扣除比例只能享受75%。同時實證業已證實,加計扣除優惠政策對企業創新投入水平和產出能力都具有顯著的正向激勵效應,實打實寬裕了企業的流動資金以應長期投入和短期燃眉之急,利于提高創新鏈整體效能。因此,面對新冠疫情后恢復經濟發展的現實,國家理應注重宏觀政策跨周期和逆周期調節,政策上推進科技創新有必要主動作為以強力度,將加計扣除優惠政策的100%扣除比例推廣至全行業,進一步激勵企業加大研發投入,提升稅收公平性,提高納稅人的獲得感。同時通過加計扣除優惠政策進一步加大助企紓困力度,為應對困難挑戰預留政策空間,有效應對多種風險挑戰。

二是審慎包容支持創新加溫度。財政補貼使得企業擁有更多資金用于研發,實證結果業已證實,財政補貼在影響企業創新投入的所有變量中正向效應最大。但遺憾的是,財政補貼僅對企業創新投入顯著,但對企業創新產出是無效的。加計扣除優惠政策對企業創新投入和產出都有效且呈現正向效應,利于企業凝聚人才和創新產出,同時財政補貼疊加加計扣除優惠政策能夠短期內激勵企業加大創新投入。長期看,財政補貼疊加加計扣除優惠政策能否實質性激勵創新產出能力尚不明確。一系列支持企業創新的政策目的,不是只看投入多少,更要看產出多少并付諸實踐。比如,對于新能源汽車補貼,有些企業拿到政府給予的創新資金后,并沒有真正進行創新。加計扣除優惠政策不但注重支持企業創新前端投入,更側重創新后端產出,體現了加大稅收調節力度并提高精準性。①

三是明確方向激勵創新拓維度。綠色創新具有基礎性、正外部性、耗時長、科技含量高和研發難度大特點。“十四五”規劃指明“推動綠色發展,堅持創新驅動發展,加快發展方式綠色轉型,促進人與自然和諧共生”。同時實證結果業已證實,綠色創新疊加加計扣除優惠政策對企業短期資金投入呈現顯著正向效應,綠色創新發展更需要作為關鍵因素的研發人員投入,且短期內可能看不到任何回報,創新失敗概率也相應較大。因此,配合國家新發展理念和規劃目標,在提高科技型中小企業、制造業加計扣除比例的基礎上,建議拓展鼓勵科技創新維度,提高綠色創新領域加計扣除比例,在按規定據實扣除的基礎上,再按照實際發生額的100%甚至更高在稅前加計扣除或攤銷,進一步引導企業關注綠色創新,提高企業實施綠色發展的戰略動力,從而實現創新驅動與綠色發展雙贏。

參考文獻:

[1]陳? 宇,劉玉環.研發費用加計扣除與企業創新績效[J].商學研究,2021,(5).

[2]崔也光,王? 京.基于我國三大經濟區的所得稅研發費用加計扣除政策實施效果研究[J].稅務研究,

2020,(2).

[3]馮? 澤,陳凱華,戴小勇.研發費用加計扣除是否提升了企業創新能力?——創新鏈全視角[J].科研管理,2019,(10).

[4]甘小武,曹國慶.研發費用加計扣除政策對高新技術企業研發投入的影響分析[J].稅務研究,

2020,(10).

[5]高? 玥,徐? 勍.R&D稅收優惠政策效果研究——企業研發費用加計扣除政策改革的一項準自然實驗[J].產經評論,2020,(3).

[6]郭? 健,劉曉彤,宋尚彬.企業異質性、研發費用加計扣除與全要素生產率[J].宏觀經濟研究,

2020,(5).

[7]賀? 康,王運陳,張立光等.稅收優惠、創新產出與創新效率——基于研發費用加計扣除政策的實證檢驗[J].華東經濟管理,2020,(1).

[8]黃? 俊,陳信元.集團化經營與企業研發投資——基于知識溢出與內部資本市場視角的分析[J].經濟研究,2011,(6).

[9]吳松彬,黃惠丹,張? 凱.R&D稅收激勵有效性與影響因素:基于15%稅率式優惠和研發加計扣除政策的實證比較分析[J].科技進步與對策,2019,(11).

[10]梁富山.加計扣除稅收優惠對企業研發投入的異質性效應研究[J].稅務研究,2021,(3).

[11]彭華濤,吳? 瑤.研發費用加計扣除、融資約束與創業企業研發投入強度:基于中國新能源行業的研究[J].科技進步與對策,2021,(15).

[12]王藝凱,周詠梅,王曉琳.稅率優惠、加計扣除政策與企業創新——基于傾向得分匹配的實證研究[J].金融與經濟,2020,(8).

[13]張景龍.研發費用加計扣除對企業創新激勵的實證研究[J].市場周刊,2021,(8).

[14]吳秋生,王婉婷.加計扣除、國家審計與創新效率[J].審計研究,2020,(5).

[15]姚維保,張翼飛.研發稅收優惠必然提升企業績效嗎?——基于上市醫藥企業面板數據的實證研究[J].稅務研究,2020,(7).

[16]李子姮,姚? 潔.稅收支持科技創新:理論依據和政策完善[J].稅務研究,2018,(9).

[17]田曉麗.研發費用稅收優惠對企業技術創新的影響研究[J].現代管理科學,2016,(11).

[18]陸雅雯.研發費用加計扣除政策對企業創新能力的影響[J].長春大學學報,2018,(11).

[19]楊令儀,楊默如.研發支出稅收激勵政策對公司股價的影響:基于事件研究法[J].華僑大學學報(哲學社會科學版),2019,(1).

[20]韓仁月,馬海濤.稅收優惠方式與企業研發投入:基于雙重差分模型的實證檢驗[J].中央財經大學學報,2019,(3).

[21]張? 凱,吳松彬.企業異質性與加計扣除政策研發激勵:來自中國高新技術企業的實證[J].科技進步與對策,2018,(17).

[22]李青原,肖澤華.異質性環境規制工具與企業綠色創新激勵——來自上市企業綠色專利的證據[J].經濟研究,2020,(9).

[23]李萬利,陳? 亮,袁凱彬.互聯網能否增強傳統媒體的外部治理功能?——基于媒體環境報道與企業綠色創新視角[J/OL].南開管理評論:1-26[2023-02-20].

[24]Guan J C,Yam RCM.Effects of Government Financial Incentives on Firmss Innovation Performance in China:Evidence from Beijing in the 1990s[J].Research Policy,2015,(1).

[25]Beck T,Levine R,Levkov A.Big Bad Banks? The Winners and Losers from Bank Deregulation in the United States[J].The Journal of Finance,2010,(5).

[26]Bloom N,Van Reenen J,Williams H.A Toolkit of Policies to Promote Innovation[J]. Journal of Economic Perspectives,2019,(3).

[27]Hall B,Van Reenen J.How Effective are Fiscal Incentives for R&D? A Review of The Evidence[J].Research policy, 2000,(4-5).

[28]Kobayashi Y.Effect of R&D Tax Credits for SMEs in Japan:a Microeconometric Analysis Focused on Liquidity Constraints[J].Small Business Economics,2014,(2).

[29]Kasahara H,Shimotsu K,Suzuki M.Does an R&D Tax Credit Affect R&D Expenditure? The Japanese R&D Tax Credit Reform in 2003[J].Journal of the Japanese and International Economies, 2014,(3).

(責任編輯:嚴冰)

*基金項目:國家稅務總局稅務干部學院2022年度重點課題“促進資本市場有序擴張與創新發展的稅收政策研究”(項目編號:2022ZDKT004);國家稅務總局稅收科研課題“加強高收入、高凈值人群稅收管理研究”。

作者簡介:梁富山,男,國家稅務總局稅務干部學院副教授,上海財經大學公共經濟與管理學院博士研究生;王心潔,女,上海財經大學公共經濟與管理學院碩士研究生。