實體企業金融關聯與僵尸化風險

2023-06-20 18:08:01李浩李銳

財會月刊·下半月 2023年4期

李浩 李銳

【摘要】本文采用2012 ~ 2019年我國制造業上市公司數據, 實證檢驗實體企業金融關聯誘發僵尸化風險的效應機制。研究發現, 金融關聯對企業僵尸化風險具有顯著正向效應, 具體而言: 銀行關聯通過影響信貸資源獲取誘發企業僵尸化風險;但非銀行金融關聯以債券融資作為渠道的作用機制并未得到實證結果的支持;企業同時具有政治關聯和銀行關聯對企業僵尸化風險具有正向交互影響, 但政治關聯與非銀行金融關聯的交互影響不確定。因此, 為防范企業僵尸化風險, 應進一步提高我國金融體系市場化程度、 完善金融體制, 并進一步打破預算軟約束和債務剛性兌付預期, 以緩解企業政治關聯對金融資源配置的負面干預。

【關鍵詞】金融關聯;僵尸企業;信貸資源獲取;政治關聯

【中圖分類號】 F832.5;F272? ? ?【文獻標識碼】A? ? ? 【文章編號】1004-0994(2023)08-0019-8

一、 引言

近年來, 為了實現經濟轉型升級, 我國深入推進供給側結構性改革, 著力處置僵尸企業, 化解過剩產能, 并取得了相當大的成效。為了有效防止僵尸企業“死灰復燃”, 有必要進一步厘清企業僵尸化的誘發動因和機制, 從而針對性地予以防范化解。現有關于我國企業僵尸化誘因的研究文獻多從政府過度干預、 產業政策扭曲和市場機制不健全等外部宏觀視角著手, 而對企業內在異質性因素誘發僵尸化風險的效應機制研究尚顯不足。事實上, 防范化解“僵尸化”問題最終需要落實到企業具體個體, 從微觀視角進一步明確企業僵尸化的個體異質動因, 以對已有研究成果提供有益的補充。

僵尸企業的重要形成動因是信貸資源錯配(王韌和馬紅旗,2019), 而在我國經濟轉型的制度背景下, 各種基于社會資本的非正式制度在金融資源配置過程中發揮著重要作用。那么以金融關聯為代表的企業橫向社會資本, 在為企業信貸資源獲取提供便利的同時, 是否會因此扭曲市場化信貸配置機制, 進而誘發實體企業僵尸化風險呢?這種信貸資源獲取優勢是否又會成為潛在僵尸企業的“輸血渠道”, 導致其難以市場化出清?這些問題具有較強的理論和實踐意義, 值得深入探究。而現有企業金融關聯領域的研究文獻, 視角多聚焦于對企業融資活動的影響, 如一些學者認為企業金融關聯可以降低融資難度, 放寬貸款期限和抵押條件(Güner等,2008;陳仕華和馬超,2013), 幫助企業獲得金融機構更多的信貸額度和更低的融資成本(Elif,2012; 祝繼高等,2015)。但對于企業金融關聯影響信貸資源配置的后續經濟效應, 特別是本文所關注的企業僵尸化風險誘發效應機制, 缺乏深入分析, 還存在較大的研究空間。

本文的潛在邊際貢獻主要為: 首先, 基于微觀企業層面僵尸化指數模型的計算結果, 實證檢驗金融關聯對企業僵尸化風險的誘發效應, 突破了既有研究多著眼于外部宏觀視角的局限性, 為相關部門出臺針對性政策, 防范僵尸企業“死灰復燃”提供了實證證據支持; 其次, 從信貸資源獲取的視角出發, 探究實體企業金融關聯通過影響信貸資源配置進而誘發企業僵尸化風險的作用機制, 豐富了企業社會資本經濟效應領域的研究; 最后, 通過分析企業政治關聯和金融關聯對企業僵尸化風險的交互影響特征, 為研究不同類型非正式制度對市場化資源配置機制影響的異同, 提供了新的理論解析和經驗證據。

二、 理論分析和研究假設

(一)金融關聯誘發企業僵尸化風險的效應機制

改革開放以來, 我國為快速實現工業化的戰略目標, 通過政府對信貸資源配置實行長期干預管制, 一定程度上造成了金融抑制現象(盧峰和姚洋,2004)。由于市場化的利率形成機制長期未能在我國金融資源配置過程中發揮基礎性作用, 金融體系內的信貸資源分布不平衡, 這為實體企業構建金融關聯、 通過非制度性關系機制獲取融資便利提供了機會。

Allen等(2004)指出, 基于企業社會資本所形成的非制度性機制(如關系機制和聲譽機制)在中國正式法律制度以外發揮著不可忽視的作用, 能夠為實體企業獲取信貸資源建立優勢。從事非金融業務的實體企業聘任具有金融關聯的高管, 有利于其和金融體系搭建社會網絡, 并通過如下三方面效應影響信貸資源配置: 第一, 實體企業中具有銀行從業背景的高管可以直接參與或通過其在銀行體系中的社會關系網絡影響信貸投放決策, 幫助企業獲取更多融資資源; 具有非銀行金融背景的高管同樣可以協助企業拓寬融資渠道, 例如通過發行債券或借助信托貸款等“影子銀行”通道獲取融資。第二, 以具有金融關聯的高管的關系網絡為紐帶, 企業和金融機構之間能夠建立起正式制度之外的信息交流通道, 緩解融資過程中的信息不對稱; 具有金融關聯的高管積累的行業內聲譽也有助于提升金融機構對企業的信任程度, 從而降低企業的融資審批難度和融資成本。第三, 具有金融關聯的高管的專業知識儲備和工作經驗積累, 有助于企業在融資過程中規避交易風險、 減少交易摩擦, 從而獲得更好的融資條件。

通過上述三方面效應機制, 金融關聯能夠提升實體企業的融資優勢, 但會對市場化的金融資源配置機制造成扭曲, 并可能誘發正常企業的僵尸化風險。首先, 金融關聯雖然有助于實體企業獲得規模更大、 成本更低的外部融資, 但如果由于自身或市場原因而暫時沒有較好的投資方向, 其獲取的超額融資就可能扭曲投資行為, 導致企業將資金投入低效率領域, 逐步喪失市場競爭的比較優勢。在此基礎上, 若這些企業由于低效率投資陷入困境, 金融機構可能會出于掩蓋不良貸款的動機, 繼續向它們以優惠利率提供信貸“輸血”。如果通過外部“輸血”就能生存, 這些企業便會缺乏通過自主創新提升生產效率來擺脫困境的激勵, 從而誘發僵尸化風險。最后, 即使這些企業已經完全喪失或缺乏競爭比較優勢, 也能夠借助金融關聯帶來的資源和聲譽效應, 進一步影響金融資源配置的理性決策, 從而長時間依靠續貸或債務減免存活, 無法正常市場化出清。根據上述分析, 本文提出如下假設:

H1: 在控制其他條件的情況下, 相比無金融關聯企業, 具有金融關聯的實體企業僵尸化風險更高, 且金融關聯強度與企業僵尸化風險存在正相關關系。

(二)政治關聯和金融關聯對企業僵尸化風險的交互影響

政治關聯作為企業社會資本的另一重要形式, 對市場化資源配置機制也會產生影響。企業構建政治關聯有利于提升其稀缺資源獲取能力, 如獲得政府補貼和稅收優惠(Wu等,2012;許玲玲,2017), 以及規模更大、 成本更低的融資(Claessens等,2006;于蔚等,2012)等。但這種非正式制度對信貸資源配置的干預, 同樣可能會扭曲要素價格, 形成錯誤激勵并導致企業投資偏離最優路徑, 造成產能過剩、 削弱比較優勢(王文甫等,2014) 。部分地方政府出于發展經濟、 增加就業的動機, 會通過直接補貼或引導信貸救助資金等手段為一些本應退出市場的低效率企業“輸血”。在這一過程中, 具有政治關聯的企業即使已經沒有自生恢復能力, 仍然會擁有優先獲得救助資源的機會。因此, 企業政治關聯同樣存在著誘發企業僵尸化風險的效應機制(陳運森和黃健嶠,2017;邵慰和孫慧夢,2018) 。

在我國現行行政管理體系下, 地方政府對金融體系具有較強的內在干預激勵(王守坤,2015), 若企業既具備金融關聯, 又與政府建立了較為密切的聯系, 則有利于其在發揮金融關聯信息與資源效應的同時, 進一步依靠政治關聯的聲譽和引導效應提升信貸資源優勢, 從而獲取更多的超額融資。而緊密的政企關系帶來的預算軟約束和隱性擔保預期(彭紅楓等,2013), 也能夠借助金融關聯的信息傳遞效應, 進一步強化金融機構對企業的持續“輸血”以避免壞賬的形成。此外, 國有金融機構是我國金融體系的重要組成部分, 若潛在僵尸企業同時具有政治關聯和金融關聯, 則能夠進一步強化國有金融機構對其的“身份認同”, 從而更有利于其獲得續貸或債務減免以維持自身存活。根據上述分析, 本文提出如下假設:

H2: 在控制其他條件的情況下, 政治關聯和金融關聯對企業僵尸化風險具有正向交互影響。

三、 研究設計

(一)樣本選取與數據處理

本文選取2012 ~ 2019年我國A股制造業上市公司作為初始研究樣本, 研究涉及的數據包括樣本期間的上市公司財務信息, 以及高管政治關聯和金融關聯數據。上述數據來源于國泰安(CSMAR)數據庫, 其中政治關聯和金融關聯數據是在該數據庫提供的董監高個人特征原始數據的基礎上, 經手工整理和網絡搜索補足缺失信息而得。本文對數據缺失樣本進行了剔除, 并對所有連續變量進行了縮尾(Winsorize)處理。

(二)變量設定

1. 被解釋變量: 企業僵尸化風險。企業是否呈現僵尸化特征及其定量程度是本文的核心被解釋變量。借鑒欒甫貴和劉梅(2018)、 周琎等(2018)的方法, 構建多元Logit模型回歸計算僵尸化指數:

根據模型(1), 本文采用修正后的CHK-FN方法(Caballero等,2008;譚語嫣等,2017)預識別結果作為二值因變量πi, 若企業i被預識別為僵尸企業, 則πi取值為1, 若企業i被預識別為正常企業, 則πi取值為0。X為基于僵尸企業經營困境、 財務困境、 外部依賴和“僵而不死”四大特征維度選取的評價指標變量(詳見表1)。對式(1)進行多元Logit回歸后, 根據系數設定評價指標的權重, 并計算得到企業僵尸化指數。

受限于篇幅, 本文省略了僵尸化指數模型的回歸過程, 有興趣的讀者可向作者索取。根據回歸結果, 本文構建連續變量Zindex衡量企業僵尸化風險, 該指標值越大, 表明企業僵尸化風險越高。同時, 根據僵尸化指數模型的判定原則, 以0.5為臨界點, 定義企業僵尸化虛擬變量(Zdummy), 將Zindex>0.5的企業視為僵尸企業, 取值為1, 反之為正常企業, 取值為0。

2. 核心解釋變量: 金融關聯。對于公司高管成員的范疇, 現有文獻尚無統一的界定標準。本文參考姜付秀等(2009)、 錢愛民和付東(2017)的思路, 同時結合原始數據的實質內容, 將擔任公司管理職位的董事會成員、 總經理、 副總經理、 財務總監、 技術總監、 總工程師、 董秘等人員定義為高管成員。對于金融關聯的界定范疇, 現有研究主要關注企業高管的銀行工作背景, 本文則將范圍拓展至非銀行金融機構領域。借鑒鄧建平和陳愛華(2015)、 杜勇等(2019)的思路, 本文將金融關聯定義為企業高管成員在政策性銀行、 商業銀行、 證券公司、 保險公司、 基金公司、 信托公司、 金融監管部門和其他金融機構具有任職經歷。

由于上述金融機構分屬不同領域, 為了更好地分析不同類型金融關聯對僵尸化風險的異質效應, 本文進一步將金融關聯分為銀行關聯和非銀行金融關聯兩類。其中, 銀行關聯定義為高管具有但不限于在銀行類金融機構工作的經歷, 非銀行金融關聯定義為高管僅具有在非銀行類金融機構工作的經歷。在上述范疇劃分基礎上, 本文構建了三類變量來衡量金融關聯: ①金融關聯虛擬變量(BCdummy/NCdummy), 若企業的高管成員具有銀行關聯/非銀行金融關聯, 則BCdummy/NCdummy取值為1, 否則取值為0; ②金融關聯高管數量(BC1/NC1), 即當年公司具有銀行關聯/非銀行金融關聯的高管人數; ③金融關聯高管比例(BC2/NC2), 即具有銀行關聯/非銀行金融關聯的高管人數占高管總人數的比例。

3. 信貸資源獲取。為檢驗企業銀行關聯誘發僵尸化風險的效應機制, 本文采用銀行信貸占總資產的比重(Tl)衡量企業通過商業銀行體系獲取的信貸資源; 同時, 用長期信貸占總資產的比重(Ll)衡量企業通過銀行體系獲取的長期信貸資源。此外, 為檢驗企業非銀行金融關聯誘發僵尸化風險的效應機制, 本文采用債券籌資占總資產的比重(Bonds)衡量企業從非銀行金融體系獲取的融資資源。

4. 政治關聯。本文定義了政治關聯虛擬變量(PCdummy), 如果企業高管成員具有黨委、 政府、 人大、 政協工作經歷, 則PCdummy取值為1, 否則取值為0。

5. 控制變量。借鑒既有文獻, 本文選取了股權集中度、 企業規模、 資產負債率、 凈資產收益率、 企業前景、 上市年齡、 員工人數等控制變量。此外, 還控制了年度和行業固定效應。變量定義詳見表1。

(三)模型構建

本文構造了以下基準回歸模型用于對研究假設進行實證檢驗:

ZCi,t+1=α0+α1FinConni,t+α2Sharei,t+α3Sizei,t+α4Levi,t+α5ROE+α6Tobinqi,t+α7Labori,t+α8Agei,t+∑Ind+∑Year+εi,t (2)

模型(2)中: 當被解釋變量ZC代入Zindex時, 進行混合截面OLS回歸; 當ZC代入Zdummy時, 進行混合截面Logit回歸。解釋變量FinConn表示金融關聯, 分代入BCdummy/NCdummy、 BC1/NC1和BC2/NC2。若本文的H1成立, 則回歸系數α1顯著為正。上述回歸中, 均對標準誤進行了聚類處理。

四、 實證分析

(一)描述性統計

表3報告了主要變量的描述性統計結果。由表3可知, BCdummy和NCdummy的均值分別為0.091和0.079, 表明樣本中擁有銀行關聯和非銀行金融關聯的企業分別占9.1%、 7.9%; BC1和BC2的均值(0.099和0.016)分別大于NC1和NC2的均值(0.093和0.012), 表明樣本企業的銀行金融關聯強度略高于非銀行金融關聯。Zindex的均值為0.181, 中值為0.155, 表明樣本整體以正常企業為主。Tl的均值為0.142, 遠大于Bonds的均值0.017, 表明我國上市公司仍然主要依靠銀行體系獲取外部融資。其他變量的描述性統計結果均在預期之內。

(二)回歸結果分析

1. 金融關聯與企業僵尸化風險。表4報告了以Zindex作為被解釋變量的OLS回歸結果。根據列(1)~(3), BCdummy、 BC1和BC2的回歸系數均顯著為正, 表明樣本企業如果存在銀行關聯會加劇企業僵尸化風險, 且具有銀行關聯的高管人數越多、 占比越高, 這種影響會越強。雖然銀行關聯能夠帶來企業融資便利已成為學界共識, 但是上述實證結果證實, 銀行關聯在幫助企業獲得信貸資源偏向的同時, 也潛藏著誘發企業僵尸化的風險。根據列(4) ~ (6), NCdummy、 NC1和NC2的回歸系數同樣顯著為正, 表明非銀行金融關聯對企業僵尸化風險會產生與銀行關聯類似的效應。造成這一現象的原因可能在于: 金融關聯雖然能夠為企業融資活動提供便利, 幫助企業獲取更多金融資源偏向, 但同時可能形成企業過度投資和盲目擴張的外部激勵, 當遭遇宏觀經濟波動或者行業需求層面出現未預期的變化時, 如果市場需求無法保持與企業產能規模的匹配協同, 可能會導致企業陷入結構性經營困境; 進一步地, 由于金融關聯對金融資源配置的扭曲效應, 可能會導致潛在的僵尸企業長期依賴外部信貸融資維持生存, 造成行業內僵尸企業泛濫。

上述結果進一步證實了隨著中國特色社會主義市場經濟的發展, “基于關系”治理模式產生的負面效應愈發顯現。伴隨著我國經濟轉型, 金融關聯雖然在一定程度上有利于企業融資活動, 但這種基于非正式制度的關系機制會嚴重扭曲金融資源配置, 加劇企業僵尸化風險。

表5報告了以Zdummy作為被解釋變量的Logit回歸結果。由列(1) ~ (3)可知, BCdummy、 BC1和BC2的回歸系數均顯著為正, 表明在控制其他因素的條件下, 銀行關聯會加劇樣本企業僵尸化風險, 且具有銀行關聯的高管人數越多、 占比越高, 越有可能誘發僵尸企業的形成。列(4)~(6)的結果與之類似, NCdummy、 NC1和NC2的回歸系數也都顯著為正, 說明非銀行金融關聯也會對企業僵尸化風險產生誘發效應。

根據上述實證結果, 本文的H1得到驗證, 即金融關聯在便利企業融資, 幫助關聯企業獲得金融資源偏向的同時, 也存在誘發企業僵尸化的風險。這一結論進一步豐富了對于我國經濟轉型制度背景下以金融關聯為代表的關系機制可能產生的負面經濟效應的認知, 加深了對僵尸企業形成動因的理解。因此, 有關部門在出臺針對性政策防范化解僵尸企業問題時, 有必要充分考慮以金融關聯為代表的企業橫向社會資本對金融資源配置的扭曲效應, 著力加強我國金融體系制度化治理模式建設。

2. 金融關聯與企業僵尸化風險的作用機制。上述實證結果表明, 企業的銀行關聯和非銀行金融關聯越強, 僵尸化企業形成概率和風險越高。結合上文的理論分析, 金融關聯雖然可以為企業融資提供便利, 但同時可能造成企業過度投資, 偏離最優生產規模, 并為潛在僵尸企業尋求外部依賴、 維持非市場化生存提供條件。因此, 本文將信貸資源獲取作為金融關聯誘發企業僵尸化風險的機制變量, 做進一步的探究。參考黎文靖和李耀淘(2014)的研究, 構造如下模型:

ZCi,t+1=β0+β1FinConni,t+β2Loani,t+β3FinConni,t×Loani,t+β4Sharei,t+β5Sizei,t+β6Levi,t+β7ROE+β8Tobinqi,t+β9Labori,t+β10Agei,t+∑Ind+∑Year+εi, (3)

模型(3)中的Loan表示企業獲得的金融信貸資源。當解釋變量FinConn用銀行關聯BC表示時, Loan表示銀行信貸資源, 分別以銀行信貸占比(Tl)和長期信貸占比(Ll)作為代理變量; 當FinConn用非銀行金融關聯NC表示時, Loan表示非銀行金融資源, 以債券籌資占比(Bonds)作為代理變量。若交互項的回歸系數β3顯著為正, 則證明上述作用機制成立。

表6報告了FinConn為銀行關聯(BCdummy、 BC1、 BC2)、 Loan為銀行信貸占比(Tl)時模型(3)的OLS回歸結果。Tl的回歸系數在三組回歸中均顯著為正, 表明在控制其他條件的情況下, 企業獲取的銀行信貸資源越多, 僵尸化風險越嚴重。列(1)中交互項的回歸系數顯著為正, 表明具有銀行關聯的企業的信貸資源會增大企業僵尸化風險。列(2)和列(3)中交互項的回歸系數也都顯著為正, 表明銀行關聯強度越高的企業, 其獲得的銀行信貸資源對企業僵尸化風險的提升作用越強。上述結果表明, 具有銀行關聯的企業的信貸資源規模與僵尸化風險存在正向關系, 即信貸資源獲取是銀行關聯誘發企業僵尸化風險的作用渠道。銀行關聯可為企業獲得更大程度的金融資源偏向, 在低成本信貸資源的外部激勵下, 企業過度投資的風險加大, 一旦宏觀經濟和行業需求發生變化, 則可能導致企業陷入結構性經營困境, 并形成持續性外部依賴, 加劇企業僵尸化風險。

表7報告了FinConn為銀行關聯(BCdummy、BC1、BC2)、 Loan為長期信貸占比(Ll)時模型(3)的OLS回歸結果。與表6的結果類似, Ll的系數在三組回歸中同樣顯著為正, 表明在控制其他條件的情況下, 企業長期信貸資源規模越大, 僵尸化風險越高。列(1)中交互項的回歸系數顯著為正, 表明具有銀行關聯的企業的長期信貸資源會增大企業僵尸化風險。列(2)和列(3)中交互項的回歸系數也都顯著為正, 表明銀行關聯越強的企業, 其獲得的長期信貸資源對企業僵尸化風險的提升作用越強。值得注意的是, 表7中交互項的系數均大于表6中交互項的系數, 表明銀行關聯為企業帶來的長期融資便利是信貸資源配置扭曲誘發企業僵尸化的主要因素。

本文進一步檢驗了非銀行金融關聯對企業僵尸化風險的作用機制, 表8報告了相關回歸結果。列(1)~(3)中交互項的回歸系數均未通過顯著性檢驗, 表明債券融資渠道并不是非銀行金融關聯影響企業僵尸化的作用中介。造成這一現象的原因可能是: 目前在我國金融體系中銀行間接融資依然占據主導地位, 非銀行金融體系融資規模相對較小, 相較于發行債券直接融資, 通過銀行關聯帶來的信貸配置偏向在誘發企業僵尸化的過程中發揮了更為重要的作用。

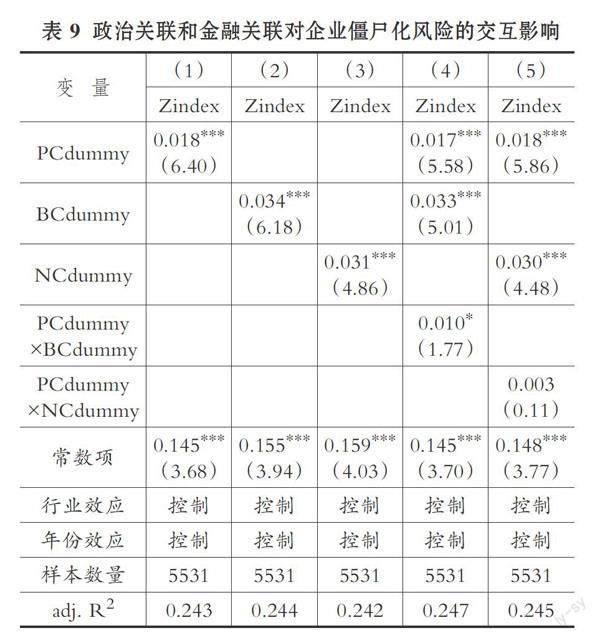

3. 政治關聯和金融關聯對企業僵尸化風險的交互影響。本文在模型(2)的基礎上, 加入政治關聯(PCdummy)以及政治關聯和金融關聯虛擬變量的交互項(PCdummy×BCdummy、PCdummy×NCdummy)。表9報告了回歸結果, 其中PCdummy、 BCdummy和NCdummy的回歸系數均顯著為正, 在列(4)和列(5)中, 交互項PCdummy×BCdummy的回歸系數顯著為正, 但PCdummy×NCdummy的回歸系數不顯著。這意味著同時具有政治關聯和銀行關聯的企業可能會由于二者的交互影響而進一步加劇企業僵尸化風險, 但同時具有政治關聯和非銀行金融關聯的企業, 其交互影響則不確定。因此, 銀行關聯和政治關聯對企業僵尸化風險具有正向交互影響, H2得到部分驗證。

造成上述兩類交互影響存在差異的原因可能在于: 一方面, 以非銀行金融為代表的直接融資體系相對而言更加依靠市場而非中介進行資源配置, 政治關聯帶來的資源效應比銀行主導型的間接融資體系要弱; 另一方面, 相較于非銀行金融機構, 目前我國商業銀行中國有機構占比更高, 特別是地方政府對轄區內城商行具有較強的控制力和影響力, 企業政治關聯更有利于和銀行關聯形成以相同產權性質為紐帶的體制內共生關系, 因此二者的正向交互影響也更明顯。根據上述結果, 在制定防范化解僵尸企業問題的針對性政策時, 不應忽略政治關聯和金融關聯對于誘發企業僵尸化的交互影響, 應當進一步打破預算軟約束, 不斷提高直接融資比重, 強化金融市場化資源配置機制的基礎性作用。

(三)穩健性檢驗

本文的樣本選擇可能存在非隨機性, 造成樣本選擇性偏誤, 引發內生性問題, 因此采用處理效應模型對前述結果進行穩健性檢驗。為了全面控制影響企業金融關聯的因素, 除了基準回歸中的控制變量, 本文還參考祝繼高等(2015)的思路, 加入固定資產占總資產比例(ATS)、 所有權屬性(SOE)、 樣本企業所屬地區人口(Population)等控制變量。在此基礎上, 借鑒Fisman和Svensson(2005)、 錢愛民和付東(2017)等的研究思路, 以企業金融關聯的省份/行業均值(m_BCdummy、m_NCdummy)作為工具變量。處理效應模型的回歸結果顯示(限于篇幅,穩健性檢驗結果均省略), 在控制內生性問題之后, 銀行關聯和非銀行金融關聯仍然對企業僵尸化風險具有顯著的正向影響。

本文進一步采用傾向得分匹配法進行檢驗。采用最鄰近匹配(1∶1匹配)的結果顯示, 企業是否具有銀行關聯會導致企業僵尸化風險呈現出顯著差別(ATT的t值為-4.38), 是否具有非銀行金融關聯同樣會造成企業僵尸化風險的顯著差別(ATT的t值為-3.25)。經過傾向得分匹配后配對樣本的回歸結果顯示, BCdummy和NCdummy的系數仍然顯著為正, 進一步驗證了本文實證結果的穩健性。

五、 結論與啟示

本文基于企業橫向社會資本視角, 研究了銀行關聯和非銀行金融關聯對企業僵尸化風險的誘發效應, 揭示了僵尸企業形成的重要微觀動因, 為制定針對性政策提供了實證證據。在我國經濟轉型的制度背景下, 大量基于社會關系網絡形成的非制度性機制仍然廣泛存在, 加之金融市場化發展尚不充分, 使得企業金融關聯能夠影響信貸資源配置過程, 進而導致企業僵尸化風險增大。本文以我國制造業上市公司為樣本, 研究發現: 首先, 在控制其他條件的情況下, 金融關聯會顯著提升企業僵尸化風險, 使得僵尸企業形成的概率增加。其次, 金融關聯影響企業僵尸化風險的作用機制在于: 銀行關聯為企業帶來的信貸獲取優勢對信貸資源配置過程造成了扭曲, 進而提升了企業僵尸化風險; 非銀行金融關聯雖然同樣會對企業僵尸化風險產生影響, 但以債券融資作為渠道的作用機制沒有得到實證支持。最后, 企業同時具有政治關聯和銀行關聯對僵尸化風險具有正向交互影響, 但政治關聯與非銀行金融關聯的交互影響不顯著。

本文的研究結論對于防范化解僵尸企業“死灰復燃”問題具有以下啟示: 第一, 應進一步提高我國金融體系的市場化程度, 通過擴大對外金融開放和鼓勵民營金融機構發展, 促進金融市場良性競爭; 同時, 應繼續推進利率市場化建設, 強化利率作為資本要素價格在金融資源配置過程中的基礎性作用。第二, 應著力促進我國金融體系的制度化建設, 加大對融資過程中違規和腐敗行為的處罰力度, 從而防止企業利用與金融機構的社會聯系而造成金融資源配置扭曲, 避免金融關聯成為誘發企業僵尸化風險的“催化劑”。第三, 進一步打破預算軟約束和債務剛性兌付預期, 不斷提升直接融資規模, 緩解企業政治關聯可能對金融資源配置的負面干預, 提升正式制度的資源配置效率。

【 主 要 參 考 文 獻 】

陳仕華,馬超.高管金融聯結背景的企業貸款融資:由A股非金融類上市公司觀察[ J].改革,2013(4):111 ~119.

陳運森,黃健嶠.地域偏愛與僵尸企業的形成——來自中國的經驗證據[ J].經濟管理,2017(9):149 ~166.

鄧建平,陳愛華.金融關聯能否影響民營企業的薪酬契約?[ J].會計研究,2015(9):52 ~58+97.

杜勇,謝瑾,陳建英.CEO金融背景與實體企業金融化[ J].中國工業經濟,2019(5):136 ~154.

姜付秀,張敏,陸正飛,陳才東.管理者過度自信、企業擴張與財務困境[ J].經濟研究,2009(1):131 ~143.

黎文靖,李耀淘.產業政策激勵了公司投資嗎[ J].中國工業經濟,2014(5):122 ~134.

盧峰,姚洋.金融壓抑下的法治、金融發展和經濟增長[ J].中國社會科學,2004(1):42 ~55+206.

欒甫貴,劉梅.僵尸企業僵尸指數的構建及應用研究[ J].經濟與管理研究,2018(6):135 ~144.

彭紅楓,張韋華,張曉.銀行關系、政治關聯與上市公司銀行貸款的可獲得性——基于我國上市公司的實證分析[ J].技術經濟,2013(8):87 ~94+124.

錢愛民,付東.信貸資源配置與企業產能過剩——基于供給側視角的成因分析[ J].經濟理論與經濟管理,2017(4):30 ~41.

譚語嫣,譚之博,黃益平,胡永泰.僵尸企業的投資擠出效應: 基于中國工業企業的證據[ J].經濟研究,2017(5):175 ~188.

王韌,馬紅旗.信貸資源錯配與僵尸企業貸款[ J].財經科學,2019(2):27 ~37.

王守坤.政府與金融的政治關聯:經濟效應檢驗及中介路徑判斷[ J].經濟評論,2015(5):3 ~20.

王文甫,明娟,岳超云.企業規模、地方政府干預與產能過剩[ J].管理世界,2014(10):17 ~36+46.

許玲玲.高新技術企業認定、政治關聯與民營企業技術創新[ J].管理評論,2017(9):84 ~94.

于蔚,汪淼軍,金祥榮.政治關聯和融資約束:信息效應與資源效應[ J].經濟研究,2012(9):125 ~139.

周琎,冼國明,明秀南.僵尸企業的識別與預警——來自中國上市公司的證據[ J].財經研究,2018(4):130 ~142.

祝繼高,韓非池,陸正飛.產業政策、銀行關聯與企業債務融資——基于A股上市公司的實證研究[ J].金融研究,2015(3):176 ~191.

Allen F., Qian Jun, Qian Meijun. Law, finance, and economic growth in China[ J]. Journal of Financial Economics,2004(1):57 ~116.

Caballero R. J., Hoshi T., Kashyap A. K.. Zombie lending and depressed restructuring in Japan[ J]. American Economic Review,2008(5):1943 ~1977.

Claessens S., Feijen E., Laeven L.. Political connections and preferential access to finance: The role of campaign contributions[ J]. Journal of Financial Economics,2006(3):554 ~580.

Elif Sisli-Ciamarra. Monitoring by affiliated bankers on board of directors: Evidence from corporate financing outcomes[ J]. Financial Management,2012(3):665 ~702.

Fisman R., Svensson J.. Are corruption and taxation really harmful to growth? Firm level evidence[ J]. Journal of Development Economics,2005(1):63 ~75.

Güner A. B., Malmendier U., Tate G.. Financial expertise of directors[ J]. Journal of Financial Economics,2008(2):323 ~354.

Wu Wenfeng, Wu Chongfeng, Zhou Chunyang, et al.. Political connections, tax benefits and firm performance: Evidence from China[ J]. Journal of Accounting and Public Policy,2012(3):277 ~300.

(責任編輯·校對: 喻晨? 陳晶)

【基金項目】國家自然科學基金面上項目(項目編號:71873020)