中國對一帶一路能源基礎設施投融資風險與應對

2023-06-05 06:16:56錢勝存王永中

開放導報 2023年1期

錢勝存 王永中

[摘要] 中國對“一帶一路”沿線國家能源基礎設施領域投融資規模在2013—2020年間總體呈現先增長后回落的波動態勢,主要分布于亞非發展中國家,以化石能源發電、石油煉化等項目為主,近年來對可再生能源和綠色能源基建項目投資快速增長。與此同時,中國對“一帶一路”國家能源基礎設施投融資面臨美西方國家干擾破壞、債務不可持續風險上升、投融資主體與工具缺乏多樣性、環境和氣候變化對化石能源投融資約束增強等諸多風險挑戰。有效應對,需要做到以我為主,深化國際合作;完善風險預警和應對機制,幫助沿線國家化解債務風險;豐富投融資工具,構建市場化合作共贏新模式;推廣環境、社會和治理管理方法,加快推動能源基礎設施綠色轉型。

[關鍵詞] 能源基礎設施? “一帶一路”? 投融資? ? 特征? ? 風險? ? 對策

[中圖分類號] F830? ? [文獻標識碼] A? ? [文章編號] 1004-6623(2023)01-0059-10

[基金項目] 中國社會科學院國際合作課題:“一帶一路”建設與中非基礎設施合作。

[作者簡介] 錢勝存,中國社會科學院大學國際政治經濟學院博士研究生,研究方向:國際投資、國際經濟;王永中,中國社會科學院世界經濟與政治研究所研究員,中國社會科學院大學國際政治經濟學院教授、博士生導師,研究方向:國際大宗商品、國際經濟。

一、引 言

能源基礎設施投資不足是當前全球面臨的共同挑戰,發達國家面臨基礎設施老舊問題,而發展中國家面臨新建基礎設施不足的問題。經合組織的研究報告分析認為,全球平均每年的基礎設施投資缺口為2.9萬億—6.3萬億美元(OECD,2018)。據全球基礎設施中心(Global Infrastructure Hub)的數據,2020—2040年全球累計基礎設施投資缺口預計將高達13.3萬億美元,其中能源基礎設施投資累計缺口約為2.6萬億美元,占比約為五分之一。

世界各國面臨的能源基礎設施投資缺口越來越大,將會造成嚴重的經濟損失。美國土木工程師協會指出,2020—2029年,美國基礎設施總投資缺口約為2.59萬億美元,其中有關能源(電力)的投資缺口約為1970億美元,預計基礎設施投資不足將導致未來十年美國損失10萬億美元的GDP和超過300萬個工作崗位(ASCE,2021)。

“一帶一路”沿線國家的能源基礎設施投資缺口同樣巨大,差異明顯。其中,俄羅斯、尼日利亞和南非的投資缺口較大,預計2021—2040年累計投資缺口將分別高達672億美元、530億美元和407億美元;安哥拉、沙特阿拉伯和巴基斯坦的投資缺口相對穩定,預計2021—2040年累計投資缺口將分別為171億美元、119億美元和78億美元(Global Infrastructure Hub,2020)。

非洲的能源資源豐富,特別是發展可再生能源的潛力十分巨大,但能源基礎設施投資的相對不足限制了其能源發展。據非洲開發銀行(African Development Bank,2020)的估算,非洲的電力部門如果要實現其2025年的能源發展目標,每年平均的投資缺口約為350億—500億美元。總體而言,“一帶一路”沿線國家的能源基礎設施存量較低、投資缺口較大。

二、中國對“一帶一路”

沿線國家能源基礎設施

投資的特征①

(一)總體特征

1.“一帶一路”沿線國家為中國對外能源基礎設施投資的主要目的地

近年來,“一帶一路”沿線國家在中國對外能源基礎設施投資中一直占有較高比例。2013—2020年,中國對“一帶一路”沿線國家的能源基礎設施綠地投資占對外能源基礎設施綠地投資的比例處于60%—90%的區間,平均值為69.5%,2020年占比接近九成,表明“一帶一路”沿線國家為中國對外能源基礎設施投資的主要目的地。在中國對“一帶一路”沿線國家綠地投資中,能源基礎設施的占比起伏較大,先是從2013年的6.1%快速升至2015年的40.4%,然后急劇下降至2019年4.3%的歷史低點,2020年又快速反彈至59.9%。

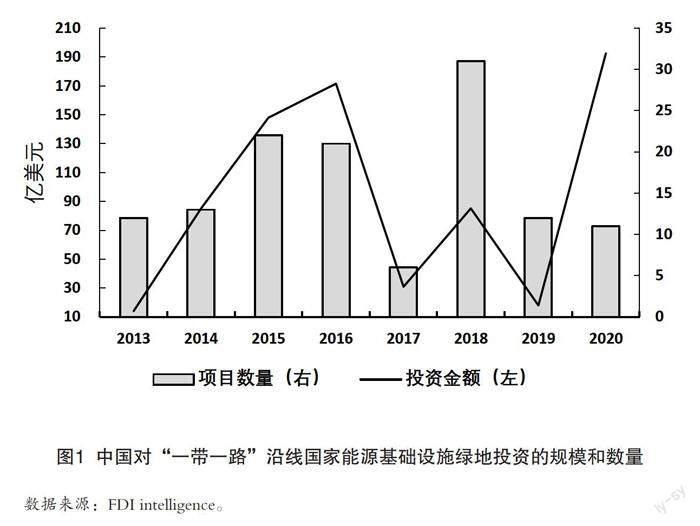

2. 投資的項目數量和金額呈現先增長后回調的波動態勢

中國對“一帶一路”沿線國家能源基礎設施綠地投資波動幅度較大。2013—2020年,中國對“一帶一路”國家累計綠地投資約1790筆,累計金額約為3242億美元,其中在能源基礎設施領域投資累計128筆,累計金額約為745億美元,投資筆數和投資金額的占比分別為7%、23%。具體來看,2013年,有12筆綠地投資項目,投資金額約為14億美元。2015、2016年,綠地投資項目數量分別增至22筆、21筆,投資金額顯著增至148億美元、171億美元,投資金額比2013年分別增長了9.6倍、11.2倍。2017年,綠地投資的項目數量和金額大幅下降。2018年,綠地投資項目數量回升到31筆,總體金額則下降為85億美元,這主要歸因于新增投資中的太陽能和風力發電項目的單筆投資金額較小(圖1)。

(二)區位分布

1. 投資主要分布于亞非發展中國家

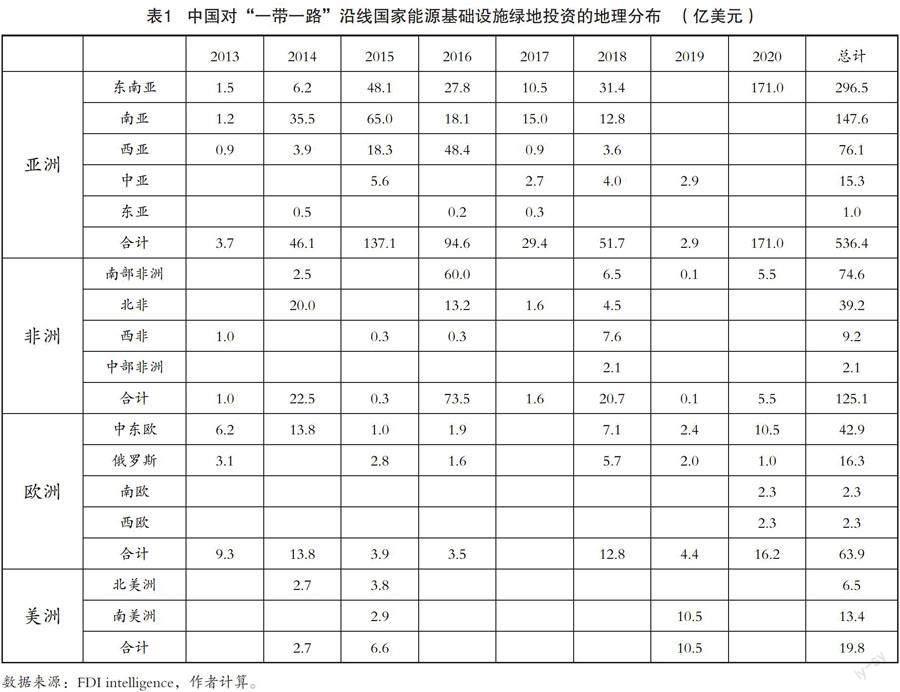

中國企業對“一帶一路”沿線國家的能源基礎設施綠地投資分布于47個國家,主要流向亞非發展中國家,占據中國企業對“一帶一路”國家能源基礎設施投資的近九成。其中,對亞洲投資536億美元,占比72%;對非洲投資125億美元,占比17%;對歐洲投資64億美元,占比9%;對拉丁美洲投資19億美元,占比3%(表1)。對亞非國家的投資占比較高的原因在于,在140個“一帶一路”國家中有83個國家位于亞洲和非洲,且絕大多數為發展中國家,對能源基礎設施需求較大。

2. 對亞洲的投資主要分布于東南亞、南亞和西亞

2013—2020年,中國對亞洲的能源基礎設施投資主要流向東南亞、南亞和西亞。其中,投資東南亞296.5億美元,主要分布于文萊、緬甸、馬來西亞和印度尼西亞,聚焦化石燃料發電和可再生能源發電;投資南亞147.6億美元,主要分布于巴基斯坦和孟加拉國,分別為119.9億美元和27.2億美元;投資西亞76.1億美元,主要分布于土耳其和伊朗,投資額分別為40.3億美元和19.6億美元。這些亞洲國家的能源基礎設施缺口較大,中國企業的投資有利于實現雙方互利共贏。

3. 對非洲的投資集中分布于南部非洲和北非

在中國對非洲的125.1億美元能源基礎設施綠地投資中,有74.6億美元位于南部非洲,39.2億美元位于北非,這主要歸因于當地的能源稟賦較豐富和經濟發展對能源基礎設施的需求較大,中國企業的能源基礎設施投資將有助于促進當地能源的有效開發和利用,滿足其經濟發展對能源的需求。其中,于2017年投入商業運行的南非德阿風電項目,由國家能源集團投資、建設、運營,實現了我國風電全產業鏈“走出去”,推動了“一帶一路”能源基礎設施建設,成為中非能源合作的成功典范。

從國家分布來看,2013—2020年中國企業對“一帶一路”國家能源基礎設施的綠地投資主要集中于前十大目的國。其中,文萊吸引的中國投資達136.5億美元,主要為煉油廠項目,位居首位;巴基斯坦和緬甸分別以120億美元和72億美元的引資額位居二、三位,主要投資行業為化石燃料發電和風力發電。前十大目的國合計引資額達539.5億美元,占中國對“一帶一路”國家全部綠地投資的72.4%,分布于東南亞、南亞、南部非洲和西亞。這表明,盡管中國企業對“一帶一路”國家能源基礎設施綠地投資在地理上分布廣泛,但投資相對集中于前十位的國家。

(三)行業結構

1. 集中于發電、石油煉化和天然氣管道項目

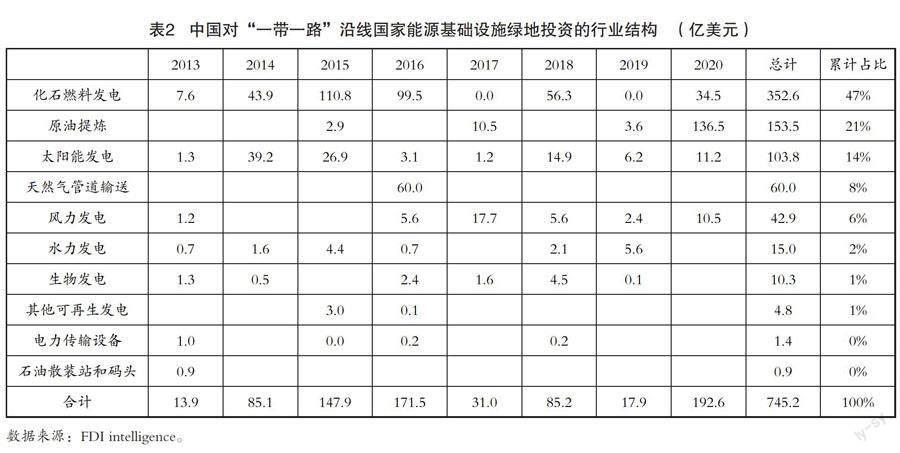

中國對“一帶一路”國家能源基礎設施綠地投資主要聚焦于發電、石油煉化和天然氣管道項目。從行業結構來看(表2),約47%投資于化石燃料發電,21%投資于石油煉化,14%投資于太陽能發電,8%投資于天然氣管道輸送,6%投資于風力發電,2%投資于水力發電。其中,化石燃料發電投資下降趨勢明顯。化石燃料發電投資在2016年達到99.5億美元的高點之后顯著下降,2017年和2019年投資額為零,在2018、2020年的投資額分別為56.3億美元、34.5億美元,較2016年依次下降43.4%、65.4%。

2. 可再生能源和綠色投資不斷增多

近年來,各種可再生能源發電投資項目不斷增加,太陽能發電、風力發電、水力發電和生物發電的綠地投資顯著增加,2013—2020年累計投資約176.8億美元,占比23.7%。如國家能源集團在南非的風電項目,既改善了當地能源基礎設施建設,也推動了可再生能源行業發展。化石燃料發電在中國企業對“一帶一路”國家能源基礎設施綠地投資中的比重已低于50%,可再生能源發電的投資份額已超過五分之一,表明中國企業在對外投資中越來越注重碳減排和綠色轉型,在可再生能源基礎設施投資方面取得了一定進展。

從投資企業類型來看,中國對“一帶一路”國家能源基礎設施領域綠地投資企業主要以大型國有企業為主,這有利于充分發揮國有企業在基礎設施方面的資金和技術優勢,而且近年來民營企業也參與相關基礎設施項目的投資。2013—2020年期間,共有74家中國企業開展對“一帶一路”國家能源基礎設施領域的綠地投資。排名前十的企業投資總額達485億美元,占全部投資額的65%,投資項目以化石燃料和可再生能源發電為主,包括煉油廠、發電和天然氣管道輸送等項目。

三、中國向“一帶一路”

沿線國家能源基礎設施融資的特征

銀行貸款是中國向“一帶一路”沿線國家能源基礎設施提供融資的主要方式。國家開發銀行、中國進出口銀行分別作為中國的開發性銀行、政策性銀行,在全球能源基礎設施領域提供了大量開發性、政策性融資。

(一)總體特征

1.“一帶一路”國家成為中國對外能源基礎設施融資的主要目的地

中國政策性銀行①對外能源基礎設施融資的主要目的地為“一帶一路”國家。波士頓大學全球發展政策中心的數據顯示,2013—2020年,中國政策性銀行向“一帶一路”國家提供的能源基礎設施貸款占中國對外能源基礎設施政策性信貸的比例,除在2014年和2015年有所下降,其余年份均接近100%。在此期間,中國政策性銀行累計向“一帶一路”國家能源基礎設施提供貸款135筆,總額累計約為891.97億美元,占中國政策性銀行對外全部能源基礎設施融資的89%,表明中國的對外政策性融資絕大部分流向了“一帶一路”國家。

中國對“一帶一路”國家的能源基礎設施融資占其能源類融資的比例波動性較大,先是從2013年的57.9%逐步升至2015年96.5%的高點,后經歷了2016年和2019年兩次大幅下跌,這既體現了能源項目的融資結構特征,也間接體現了能源基礎設施項目單筆融資金額大的特點。

2. 融資項目數量和金額呈現先增長后回落的趨勢

從融資規模和數量來看,中國兩大政策性銀行對“一帶一路”國家的能源基礎設施融資筆數和金額在2017年前較為穩定,2017年顯著增長后迅速回落(圖2)。2017年,兩大政策性銀行向多個大型能源基礎設施提供融資,如中國進出口銀行向尼日利亞的蒙貝拉水電站項目與尼日利亞政府共同融資49億美元,為老撾的芭萊水電站融資17億美元,以及為巴基斯坦的工程項目提供融資。在其余年份,中國政策性銀行的海外能源基礎設施融資金額較為穩定。

2017年之后,中國政策性銀行對海外能源基礎設施項目的融資進入調整期,這一時期主要以消化前期存量為主,新增融資額顯著下降。未來,預計中國政策性銀行會進一步聚焦符合中國國家戰略、符合綠色可持續發展原則的能源基礎設施項目,通過金融支持來推動“一帶一路”國家能源基礎設施的高質量發展。

(二)地理分布

1. 融資主要分布于亞洲和非洲

亞洲和非洲的“一帶一路”國家是中國政策性銀行在能源基礎設施領域提供融資的主要目的地。2013—2020年,中國政策性銀行累計向亞洲“一帶一路”國家提供融資509.7億美元,占比57.1%;向非洲融資294.2億美元,占比33%;向歐洲融資57.4億美元,占比6.4%;向美洲和大洋洲融資30.6億美元,占比3.4%(表3)。

2. 對亞洲的融資集中分布于南亞和東南亞

南亞和東南亞的“一帶一路”國家是中國政策性銀行對亞洲融資的主要目的地,其在2013—2020年接受的融資總額達445.9億美元,占亞洲引資額的87.5%,占中國對“一帶一路”國家政策性融資額的50%,主要流向巴基斯坦、印度尼西亞、越南和孟加拉國,信貸資金規模分別為182.6億美元、63.3億美元、56.7億美元和53.4億美元。近年來,中國政策性銀行對亞洲地區能源基礎設施的融資金額大幅下降,2018—2020年期間的融資額較2017年145.8億美元的高點分別下降77.2%、75.8%和91%。

3. 對非洲的融資集中分布于西非、南部非洲和東非

中國政策性銀行向非洲國家能源基礎設施融資主要流向西非、南部非洲和東非,融資額分別為154.2億美元、84.4億美元和43.7億美元,合計占非洲受信額的95.9%,占“一帶一路”能源基礎設施融資額的31.6%,主要分布于尼日利亞、南非和科特迪瓦等國家,融資金額分別達98.8億美元、45億美元和23.7億美元。中國向非洲地區能源基礎設施的融資總額在2017年達到歷史高點,為85.9億美元,在2019年和2020年分別降至18.1億美元和30.7億美元。此外,中國政策性銀行對歐洲、美洲和大洋洲“一帶一路”國家的融資金額較低,分布于少數國家,如波黑、塞爾維亞和秘魯等。

以亞洲、非洲為主,并向中東歐、拉丁美洲等地區不斷擴展,是近年來中國政策性銀行對“一帶一路”國家能源基礎設施融資的區域分布的典型特征。顯然,繼續鞏固和發展好在亞洲和非洲“一帶一路”國家的大量能源基礎設施融資項目,是中國政策性銀行未來一段時期的重要任務,同時也需要穩妥有序拓展與更多“一帶一路”國家合作,以不斷增強中國在全球能源領域的影響力,推動國際能源合作深入發展。

從融資目的國來看,2013—2020年間,中國政策性銀行向“一帶一路”國家提供能源基礎設施融資金額前三大受信國家分別為巴基斯坦、尼日利亞和印度尼西亞,為其提供的融資金額分別為182.6億美元、98.8億美元和63.3億美元。在巴基斯坦,中國政策性銀行主要為卡拉奇核電站、達爾—訥瓦布沙阿液化天然氣終端和管道項目以及水電站項目提供融資;在尼日利亞,以蒙貝拉水電站和天然氣管道項目為主;在印度尼西亞,以燃煤電站為主。中國政策性銀行向前十大目的國合計融資628.4億美元,占全部融資額的70.5%,表明中國政策性銀行對“一帶一路”國家能源基礎設施融資項目地理分布的集中度較高。

(三)行業結構

中國政策性銀行向“一帶一路”國家提供的能源基礎設施融資覆蓋了化石燃料和可再生能源的多個行業。2013—2020年間,中國的對外政策性貸款主要流向煤炭、水電和天然氣等行業,貸款金額分別達292億美元、261億美元和117億美元,占對“一帶一路”能源基礎設施融資的份額依次達32.8%、29.2%和13.1%;其余貸款則流向核能、石油、風能和太陽能等行業。

中國對“一帶一路”能源基礎設施融資的行業結構受到能源轉型的深刻影響。2013年起,中國政策性銀行對煤炭行業的融資金額逐年增長,最高達到2017年的68.8億美元,之后則逐年下降,2020年僅為4.7億美元,說明中國政策性銀行正加快削減煤電這一環境污染風險較大的項目。中國對天然氣行業的融資相對平穩。水電行業吸引的融資金額較高,但在2017年以后急劇下降,2020年最低為2.9億美元。而除水電外的其他可再生能源行業獲得的融資較為分散,主要發生在2013年、2017年和2020年。

2013—2020年期間,在中國政策性銀行對“一帶一路”國家提供的能源基礎設施融資中,化石燃料約占一半,這顯然不能適應碳達峰碳中和的需求。隨著氣候變化和能源轉型問題得到越來越多的重視,預計中國政策性銀行向“一帶一路”國家綠色能源的融資規模將會得到顯著增長。中國政策性銀行可以通過融資結構的調整,特別是在能源基礎設施中加快向綠色和可持續發展轉型,以充分發揮綠色金融的作用,促進“一帶一路”國家能源的綠色發展,推動各國共同應對全球氣候變化帶來的挑戰。

四、中國對“一帶一路”沿線國家

能源基礎設施投融資面臨的風險

在百年未有之大變局下,中美戰略競爭日趨復雜激烈,新冠疫情、俄烏沖突加劇世界經濟動蕩,全球產業鏈供應鏈加速重組,中國企業在能源基礎設施領域的對外投融資,面臨來自地緣政治、新冠疫情、經濟增長放緩、融資主體和工具較單一、能源轉型及氣候變化等多方面的風險和挑戰。

1. 美西方國家相互勾連,干擾破壞中國與“一帶一路”國家的基礎設施合作

當前,中美大國博弈日趨復雜,中美經貿摩擦已延伸至科技和金融領域,同時,中東、東歐和非洲等地區的地緣政治沖突風險上升,中國對“一帶一路”國家能源基礎設施投融資面臨的不確定性風險顯著增大。為抗衡中國的“一帶一路”基建計劃,美西方國家近來推出“藍點網絡”計劃、“重建更美好世界”倡議和“全球門戶”計劃等多項國際基建方案,高舉所謂的“綠色、透明、善治和高標準”等原則,聚焦氣候、健康和衛生安全、現代化數字技術、性別公平和平等等領域。盡管這些倡議和計劃的實際執行效果仍有待觀察,但其對中國在“一帶一路”國家的能源基礎設施投融資帶來的負面效應不容低估。同時,美西方國家濫用“長臂管轄”手段,無節制使用經濟與非經濟制裁措施,增加了中國企業在俄羅斯、伊朗等重要能源國的經營風險。“一帶一路”沿線部分國家近來政局不穩,軍事政變或恐怖襲擊時有發生,地區局勢緊張也加劇了中國在相關國家開展能源基礎設施合作的地緣政治風險。

2. 疫情疊加經濟增長放緩加劇債務違約風險,項目財務可持續性面臨較大壓力

能源基礎設施投融資屬于資本密集型的長周期商業活動,債務為其主要融資工具之一,在基礎設施項目單位收益低的制約下,需要保持長期穩定的回報才能保證項目的可持續性,因此很多項目周期動輒數十年。新冠疫情和全球經濟增長放緩嚴重遲滯了“一帶一路”基建項目的推進速度,加大了一些“一帶一路”國家的主權債務違約風險。《“一帶一路”國家基礎設施發展指數報告2021》指出,“一帶一路”國家基礎設施發展遠未恢復到新冠疫情前的水平。

亞洲國家作為中國對外能源基礎設施投融資的主要目的地,受美聯儲加息、俄烏沖突和全球經濟增長放緩等多重不利因素影響,其經濟增長率大幅下降、償債壓力陡升。IMF的數據顯示,亞洲在全球債務總額中的比例已從國際金融危機前的25%上升至新冠疫情后的38%,亞洲國家面臨的融資約束愈發收緊,這將對中國在相關國家的能源基礎設施投融資項目的可持續性造成不小沖擊。如斯里蘭卡已宣布債務違約,中國在斯投資的科倫坡港口城和漢班托塔港等大型基礎設施項目的后續建設運營面臨巨大挑戰。同時,受限于醫療資源不足和政局動蕩,目前非洲經濟復蘇遠落后于其他地區,經濟轉型遲滯,阿爾及利亞和納米比亞等多數非洲國家的債務風險進一步上升,相關能源基礎設施投資項目的還款壓力加大。

3. 投融資主體與工具缺乏多樣性,造成風險分擔不均且極易引發次生風險

目前,中國的“一帶一路”基礎設施投融資項目存在較大的風險,如政策性銀行與開發性銀行承擔著大量融資壓力和風險、國內私營資本參與程度不高、資本市場未能發揮有效作用、區域分布和行業結構不平衡等問題。前文分析也顯示,中國對“一帶一路”沿線國家的能源基礎設施投融資仍然以國有企業和政策性銀行為主體,既未充分激發私人部門的參與,也缺乏同國際組織和多邊機構的有效合作。對“一帶一路”能源基礎設施投資的資金主要來源于上海電氣、中石油、中國電建和葛洲壩集團等國有企業,且國有企業投資額已超過數百億美元。為“一帶一路”能源基礎設施項目提供融資的主要金融機構是政策性銀行、開發性銀行和國有商業銀行,仍然缺乏多樣化的金融機構和融資工具來滿足不同國家、不同項目的資金需求。兩大政策性銀行通常單獨或同國有商業銀行等金融機構合作為能源基建項目提供銀團貸款,如在巴基斯坦與中國工商銀行共同向蘇基克納里水電站提供融資,與絲路基金和國際金融公司合作向卡洛特水電站提供貸款;在越南與中國工商銀行、中國銀行和中國信保向永新一期燃煤熱電廠項目共同融資。這種局面既導致投融資項目的風險頭寸大量集中于中方企業,又造成項目治理水平難以提高,同時給西方國家攻擊中國“一帶一路”基建提供借口,如指責中國對外能源基礎設施投融資缺乏透明度、造成污染環境和“債務陷阱”等,引發次生風險。

4. 碳中和行動和能源轉型對化石能源基礎設施投融資構成“硬約束”,而可再生能源投資存量低,僅能滿足小部分的能源需求

為應對全球氣候變暖,碳達峰碳中和目標與能源轉型加快已成為全球性共識與行動。聯合國氣候峰會在2015年通過《巴黎協定》,聯合國氣候變化大會在2021年通過《格拉斯哥氣候公約》,要求逐步減少煤炭的使用,傳統化石能源的發展正面臨氣候問題的“硬約束”,大多數國家紛紛提出碳達峰、碳中和目標。然而,當前俄烏沖突引發新一輪能源供給沖擊,氣候異常導致對能源的需求增加,進一步加劇能源供需間的不平衡,反而增加了對傳統化石能源的需求。能源安全與碳排約束間矛盾的根源在于當前在世界范圍內綠色能源基礎設施的投資存量低,綠色能源基礎設施供給缺口巨大。2020年底,化石燃料發電投資在中國對“一帶一路”沿線國家能源基礎設施綠地投資中占比約40%,可再生能源發電的投資份額約20%,而兩大政策性銀行對煤炭發電的貸款額占中國對“一帶一路”能源基礎設施融資的份額超過30%。當前,許多國際金融機構公開聲明停止對包括煤電在內的化石能源項目提供融資支持,這會導致中國對“一帶一路”沿線國家的化石燃料發電項目的氣候風險上升。同時,中國對“一帶一路”沿線國家的綠色能源基礎設施投融資在落地過程中也面臨技術和環保因素的制約,如水電項目在一些國家被質疑破壞當地生態環境。

五、促進“一帶一路”能源基礎設施

投融資高質量發展的政策建議

中國對“一帶一路”沿線國家的能源基礎設施投融資,推動了東道國能源基礎設施的建設,為滿足當地的能源需求和經濟社會發展作出了重要貢獻。為促進“一帶一路”能源基礎設施項目的高質量發展,需要做到以我為主,深化國際合作,完善風險預警防范機制,幫助沿線國家化解債務風險,豐富投融資工具,構建市場化共贏模式,推廣環境、社會和治理管理方法,加快能源基礎設施綠色轉型。

(一)堅持以我為主、做實做優國際基建合作,促進“一帶一路”能源基礎設施投融資項目的高質量發展

面對復雜多變的外部環境,中國企業應當始終堅持以我為主,充分發揮中國在基礎設施建設開發方面的技術、成本和資金優勢,積極對接國際規則,提升項目開發運營的國際化、市場化水平,做實做優“一帶一路”基礎設施合作項目。樹立良好的國際形象,打造一批具有標桿性的合作項目,吸引更多合作伙伴參與能源基礎設施項目建設,積極開展第三方合作。充分發揮“一帶一路”國際合作高峰論壇的引領作用,著力構建更具包容性和靈活性的能源領域雙多邊合作交流機制,強化與“一帶一路”沿線重點國家的政策協調與對接,完善能源基礎設施領域的投資規劃、項目建設、運營管理和爭端解決等方面的制度建設,為企業參與能源基礎設施合作創造良好的政策環境。

(二)完善風險預警和應對機制,幫助沿線國家處理好公共債務的長期與短期、存量與增量的關系問題,積極穩妥化解債務風險

公共債務可持續性問題是長期困擾“一帶一路”沿線國家的頑疾,相關國家在削減公共債務與增加基礎設施建設開支以促進經濟發展之間存在著艱難平衡。盡管當前非洲和部分亞洲國家債務高企,國家資產負債表惡化,但從經濟長期發展潛力來看,未來幾十年其快速增長的人口和不斷推進的城鎮化將導致其能源需求空間巨大,目前的能源基礎設施投資的長期回報仍然可期。因此,應當客觀看待相關國家的債務問題,幫助其處理好債務的長期與短期、存量與增量的關系問題,樹立底線思維和完善長遠規劃,積極穩妥化解短期遇到的債務風險。2019年,中國財政部發布《“一帶一路”債務可持續性分析框架》,這為中資企業化解“一帶一路”能源基礎設施項目投融資風險提供了一個重要參照。中國企業需科學分析當前全球產業鏈供應鏈重構走向,研判相關國家經濟運行趨勢,重視項目決策前的可行性分析,對政治風險、技術可行性、承包商能力、擔保情況等關鍵問題做好融資可行性分析,建立適應投融資的風險預警與應對機制。

(三)豐富對外能源基礎設施投融資工具,形成更加市場化的合作共贏新模式

創新和豐富投融資工具,推動市場化的合作共贏模式。一是在同“一帶一路”沿線國家的合作中,根據項目特征和風險類型,創新能源基礎設施投融資的工具和方式,采取更加市場化的風險收益決策機制。通過提高直接投資質量,促進發展多元化融資渠道,形成以貸款、股權、債券等為主的多樣性投融資體系。二是積極推動公共資本與私人資本共同參與能源基礎設施項目建設,采取降低融資成本、國企民企共同開發等方法,解決民營資本激勵不足的問題。鼓勵民營資本通過參股和直接投資等方式參與相關項目的投融資,促進形成金融機構、國有企業和民營企業分工協作、利益共享、風險分擔的合作機制。三是加強與包括開發性金融機構、投資基金、商業銀行等主體在內的國際金融機構的合作,利用國際金融機構的資金和豐富經驗,共同為能源基礎設施項目融資,分散投融資風險,提高項目治理水平。同時注重與多邊機構、地方政府合作,加強對話溝通,增強國際話語權。

(四)鼓勵技術創新,推廣環境、社會和治理(ESG)管理方法,加快能源基礎設施綠色轉型

技術創新是能源基礎設施綠色轉型的根本動力,是新一輪能源革命的核心競爭力,包括太陽能、風能、氫能等在內的綠色能源的發展,離不開新材料的應用、儲能技術的提高以及電力傳輸網絡的數字化智能化轉型,傳統化石燃料則急需清潔高效的能源利用技術。據估算,到2050年,可再生能源的年度投資必須增加至8000億美元,才能實現關鍵的全球脫碳和氣候目標。當前,可采取三方面措施:一是激勵企業和科研機構加大對能源領域變革性技術的攻關,搶占能源技術的高地,掌握一批先進材料和關鍵零部件,攻克能源轉化、儲存和傳輸過程中的技術難題,提高能源轉化效率,降低建造成本,形成自主可控、系統完備的新能源產業鏈供應鏈體系。二是創新適應綠色能源發展需要的投融資工具,制定綠色能源基建標準,有序引導資金為綠色低碳的能源基礎設施提供融資貸款。三是積極將ESG管理方法融入中國對外基礎設施的合作中,在基礎設施投融資與建設運營過程中,充分評估生態環境和社會環境的綜合因素,探索制定符合ESG要求的國際能源基礎設施合作標準,有效規避環境和社會風險,促進綠色能源基礎設施建設的有效落地。

[參考文獻]

[1] 宋爽,王永中.中國對“一帶一路”建設金融支持的特征、挑戰與對策[J].國際經濟評論,2018(1):108-123+7.

[2] 中國對外承包工程商會,中國出口信用保險公司.“一帶一路”國家基礎設施發展指數報告2021[R].

[3] African Development Bank,2020,Building the Future of Quality Infrastructure[C].

[4] American Society of Civil Engineers(ASCE),2021,Americas Infrastructure Report Card[C].

[5] European Commission, 2014, Guidelines on State aid for environmental protection and energy 2014-2020[C].

[6] Global Infrastructure Hub, 2020, Infrastructure Monitor[C].

[7] Gallagher Kevin, 2017, “Chinas Global Energy Finance,” Global Economic Governance Initiative, Boston University [C].

[8] International Energy Agency, 2006, World Energy Outlook[C].

[9] Organization for Economic Co-operation and Development(OECD), 2018,“Chinas Belt and Road Initiative in the global trade, investment and finance landscape”, in OECD BUSINESS AND FINANCE OUTLOOK[C].

[10] Sudhakara Reddy, Hippu Nathan, 2010, “Energy Infrastructure For A High Humane And Low Carbon Future”, Energy Working Papers 23023, East Asian Bureau of Economic Research[C].

[11] Turner Colin, 2020, The Infrastructured State [C].

Chinas Investment and Financing Risks and Countermeasures for the Belt and Road Energy Infrastructure

Qian Shengcun, Wang Yongzhong

(School of International Political Science and Economics, University of Chinese Academy of Social Sciences; Institute of World Economics and Politics, Chinese Academy of Social Sciences, Beijing 102488)

Abstract: The analysis shows that the scale of China's investment and financing in the field of energy infrastructure in the countries along the "Belt and Road" has generally shown a fluctuating trend of first growth and then decline from 2013 to 2020, mainly distributed in developing countries in Asia and Africa, mainly in fossil energy power generation, petroleum refining and other projects, and in recent years, investment in renewable energy and green energy infrastructure projects has increased rapidly. At the same time, China's investment and financing of energy infrastructure in the "Belt and Road" countries are facing many risks and challenges, such as the interference and destruction of the United States and Western countries, the rising risk of unsustainable debt, the lack of diversity of investment and financing subjects and tools, and the increasing constraints of environmental and climate change on fossil energy investment and financing. In order to respond effectively, we need to focus on ourselves and deepen international cooperation; improve risk early warning and response mechanisms to help countries along the Belt and Road mitigate debt risks; enrich investment and financing tools to build a new model of win-win market-oriented cooperation; promote environmental, social and governance management methods to accelerate the green transformation of energy infrastructure.

Key words: Energy Infrastructure; "Belt and Road"; Investment and Financing; Features; Risks; Countermeasures

(收稿日期:2022-09-06? ?責任編輯:賴芳穎)

猜你喜歡

中學生數理化·七年級數學人教版(2021年11期)2021-12-06 05:38:46

江蘇安全生產(2020年3期)2020-04-21 05:44:14

瘋狂英語·新策略(2019年10期)2019-12-13 08:43:28

云南教育·中學教師(2019年6期)2019-08-13 07:03:28

當代陜西(2019年10期)2019-06-03 10:12:04

基層中醫藥(2018年11期)2019-01-31 05:26:52

數學小靈通·3-4年級(2017年9期)2017-10-13 08:10:54

環球時報(2014-12-10)2014-12-10 08:51:32

河南科技(2014年23期)2014-02-27 14:19:15