國際原油市場或將進入去庫存新階段

2023-06-02 22:32:04陳巧玲

證券市場周刊 2023年19期

陳巧玲

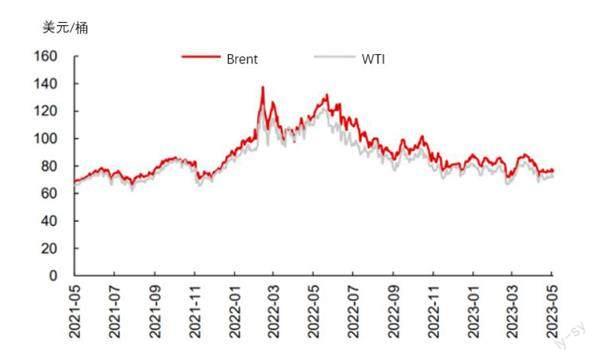

截至5月30日,布倫特原油現貨市場價格降至75.95美元/桶,WTI現貨市場價格降至71.64美元/桶。在過去的十二個月,國際市場原油現貨價格已經下跌了接近40%。

已兌現的石油消費量增長可能不是油價低迷的癥結所在。自從2022年底中國宣布新的疫情政策以來,以IEA(國際能源署)為代表的各大分析機構每個月都在不斷地上調2023年中國和全球石油消費增量的預測值。這種預測值的持續上調真實反映了全球服務業部門的強勁增長預期以及新興經濟體(尤其是中國)出行相關需求的復蘇。為什么在全球石油消費預期不斷上調的背景下,國際市場原油價格反而持續下跌?

拋售的壓力主要受幾個因素的驅使:全球供給側的發力,海外市場參與者對中國經濟是否有能力穩健復蘇持懷疑態度,市場參與者對美國經濟有可能進入衰退保持擔憂,歐美的高利率環境某種程度上抑制投資和消費的增長,以及市場對國際地緣政治關系中的諸多不確定性的困惑。這些因素的疊加,導致空頭的力量越來越強。在過去的一個月里面,布倫特原油合約的多空比率已經從8X降至2X,遠遠低于過去五年的平均值。在同一時期,WTI原油合約的多空比率則從11X降至4X,降幅更大。

在以上各個空頭因素中,全球石油供應超預期增加這一因素的影響力最為顯著。

2022年俄羅斯烏克蘭沖突剛剛爆發的時候,幾乎所有業內人士都曾經相信,俄羅斯的原油和成品油出口將會一落千丈。然而,事實卻是另外一個樣子:在接下來的一年里,俄羅斯有效地找到了向中東和東亞買家轉運石油的新的路徑和模式。截至5月末,俄羅斯石油的供應比一年前仍舊高出1.7百萬桶/天。同期,伊朗和委內瑞拉的出口都在增加;美國為了緩解通貨膨脹壓力,2022年釋放了2.2億桶的SPR(戰略石油儲備)。石油供應超預期增長的一個直接后果便是全球石油庫存的上升。根據國際能源署5月份發布的數據,一季度商業庫存已經上升超過0.5百萬桶/天,連續第四個季度上升。

圖1:國際市場原油價格

數據來源:EIA

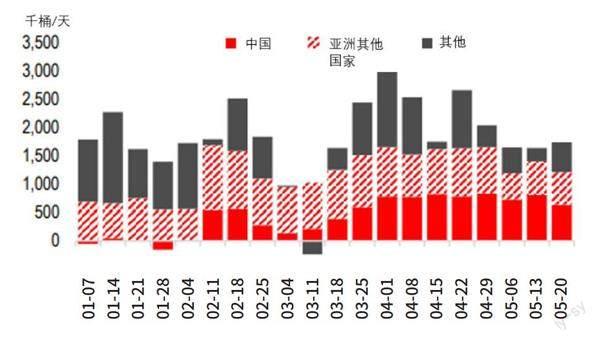

圖2:全球出行燃料需求增長

數據來源:彭博

那么,這種超預期的供應將會成為一種新常態嗎?實際情況是,近期全球石油市場的供給已經開始出現一些趨緊的跡象。OPEC+的八個成員國自從5月份開始啟動了1.1百萬桶/天的自愿減產;俄羅斯承諾從3月份開始執行0.5百萬桶/天的減產。根據Kyler的數據,截至5月25日,OPEC+八個宣布自愿減產的國家在5月份的出口相對于其4月25日的高點實際減產高達1.5百萬桶/天;OPEC+成員國的同期加總的減產規模高達1.4百萬桶/天,顯示了OPEC+組織成員國異常高的減產執行率;俄羅斯的實際減產規模大約為0.4百萬桶/天,反映在煉油下滑和月度環比收縮的管道油出口量;受資本約束和地質老化的影響,美國的鉆井數量也在下降,目前已經比12月初減少了8%,導致美國原油生產的增長顯著下降;沙特的能源部長近期不止一次警告空頭力量可能會為空倉付出代價。

除了供應趨緊的跡象,還可以看到中國出行領域各項指標在5月份延續了強勁的增長趨勢。根據國際能源署的預測,2023年全球石油消費的增長的一半以上來自中國。而中國前五個月的出行數據的確表現優異。已經可以清楚地看到,中國的國內航班數量早已經恢復至2019年同期水平以上,而國際航班數量已經恢復至2019年同期的59%。

如果這些供應趨緊的跡象繼續發展成形,而需求側保持復蘇的態勢和節奏,這意味著國際原油市場將進入逐步去庫存的新階段。這很可能會導致下半年出現供求的赤字。基于這樣的觀察和判斷,我傾向于認為,目前市場可能有一點過分悲觀了。

作者為BP中國區首席經濟學家,本文僅代表作者個人觀點,與所任職單位無關