英偉達A股映射

2023-06-02 10:35:01王銳

證券市場周刊 2023年19期

王銳

5月30日,英偉達盤中市值一度突破1萬億美元,成為繼續蘋果(AAPL)、微軟(MSFT)、谷歌母公司字母表(GOOGL)以及亞馬遜(AMZN)之后,美國第五家市值突破1萬億美元的上市公司。

全球AI算力龍頭英偉達(NVIDIA)躋身萬億美元市值俱樂部。

5月24日,圖形處理器(GPU)芯片龍頭英偉達公布了2024財年第一季度(截至2023年4月30日)的財報,該季度營收為71.92億美元,較上年同期的82.88億美元下降13%,較上一財季的60.51億美元增長19%;凈利潤為20.43億美元,同比增長26%,環比增長44%。

真正讓市場震驚的是英偉達對下一個季度的預期:英偉達預計2024財年第二財季營收將達110億美元,上下浮動2%,同比將增長64%。這一業績展望遠超分析師此前預期,并將創下英偉達史上最高單季銷量紀錄。據雅虎財經頻道提供的數據顯示,30名分析師此前平均預期英偉達第二財季營收將達71.5億美元。

財報發布后,英偉達盤后最高漲幅一度高達30%。5月25日,英偉達股價保持高開高走,市值在一個交易日內暴漲1840億美元,達9392億美元;5月30日,英偉達盤中市值一度突破1萬億美元,成為繼續蘋果(AAPL)、微軟(MSFT)、谷歌母公司字母表(GOOGL)以及亞馬遜(AMZN)之后,美國第五家市值突破1萬億美元的上市公司。

民生證券表示,英偉達單日股價大漲,其核心本質在于AI大模型帶來劃時代的變革已成共識;算力的清晰路徑逐步被大眾認可,在最為確定的算力側率先兌現。

AI芯片廠商成為本輪人工智能浪潮的最大贏家。在AI發展中,GPU擔任的運算器角色變得越來越重要,英偉達則掌握著全球多家科技公司“算力命脈”。

“生成式AI推動了計算需求的指數級增長,這種需求正在快速過渡到GPU計算市場。”英偉達首席財務官克雷斯(Colette Kress)在財報電話會上表示,在訓練和部署生成式AI的過程中,使用GPU的數據中心效果更好、更通用,也更低碳節能,在GPU方面的領先技術給英偉達的產品需求帶來了巨大的上升空間。

英偉達憑借在GPU上積累的全球領先計算能力,推出“GPU+CPU(中央處理器)+DPU(數據中心處理器)”的“三芯”戰略。在構建產品矩陣的同時,“三芯”協同將性能進一步提升。

當地時間5月29日,在COMPUTEX2023上,英偉達創始人兼CEO黃仁勛(Jensen Huang)向傳統CPU服務器集群發起“挑戰”,“CPU擴展的時代已結束,新計算時代引爆點已到來。”黃仁勛在大會上宣布,“我們已到達生成式AI引爆點。從此,全世界的每個角落,都會有計算需求。”

此次大會上,英偉達宣布推出重磅新品超級計算機DGXGH200,這款數據中心產品被認為是當今全球性能最強的運算器產品,可以滿足訓練AIGC所需要的“超大規模大模型”,欲重新定義新計算時代。

在全球掀起AI產業革命浪潮,英偉達等科技股飆升之際,映射在國內A股市場,AI行情亦成為2023年上半年重要的主線。

華創證券表示,ChatGPT的問世引爆新一輪AI浪潮,云端計算、存儲數據量激增,帶動上游AI算力、存力芯片快速增長承接新增需求;同時,受益于工業互聯網、車聯網自動駕駛、移動互聯網等產業的蓬勃發展,邊緣計算的數據量和算力需求也在不斷擴大,未來將協同云計算共同驅動AI芯片行業成長。

算力爆發

數據、算力和算法是AI的三大基石。

隨著大語言模型能力不斷升級,生成式AI帶來個人生產力革命,大語言模型爆發出巨大的應用潛力,模型參數持續提升帶來更高的模型訓練算力需求,大模型的商業化落地催生了更大的推理算力和通信能力需求,算力芯片的投資機會確定性相對較高。

5月26日,華為昇騰計算業務CTO周斌表示,人工智能大模型浪潮帶來算力需求的快速增加,并且這個需求是有價值的,不是泡沫。“AI算力行業出現一個新定律,叫做AI算力增長曲線,這個定律告訴我們大概每隔4個月,AI計算需求就會翻倍。這比‘摩爾定律更有效地體現在算力需求上。”

此前,按照華為的預計,到2030年通用計算能力將增長10倍,AI計算能力將增長500倍。

國盛證券也表示,大模型大發展背景下,算力的追求沒有天花板,隨著國內外算力產業鏈的相互驗證,算力景氣度得到驗證,將打消部分投資者觀望情緒,當前時間點仍然處于歷史級產業大趨勢的起點。

中信建投證券認為,人工智能模型的算力需求大致可以分為三個階段。第一個階段為2010年以前,機器深度學習尚未得到廣泛應用,主要還是基于統計的方法進行模型搭建,算力需求的增長相對緩慢,大致每20個月翻一倍。

第二階段為2010-2015年,深度學習模型在傳統的自然語言、計算機視覺等領域開始戰勝支持向量機等算法,深度學習模型開始成為主流算法,隨著神經網絡的層數和參數量的提升,算力需求的增長速度也顯著加快,大致每6個月翻一倍。

第三階段為2016年之后,人工智能模型開始進入巨量參數時代,算力需求顯著提升。根據英偉達的算力統計顯示,自2017年之后,以Transformer模型為基礎架構的大模型算力需求提升大致是每2年提升275倍。

2022年11月,ChatGPT上線并迅速火爆全球,引發了全世界領先科技公司和初創企業之間的算力軍備競賽,他們開始爭先恐后地購買英偉達的H100,因為它是“世界上第一款為生成式AI而生的計算機芯片。

黃仁勛對此表示:“2022年,我們經歷了相當艱難的一年。但隨著OpenAI聊天機器人ChatGPT的問世,我們又在一夜之間力挽狂瀾。ChatGPT在極短的時間內就創造出巨大的需求。”

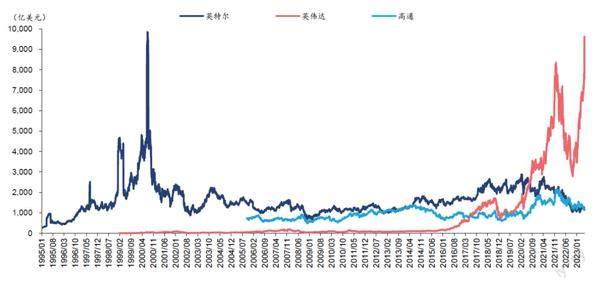

圖1:海外頭部科技公司市值走勢

資料來源:Wind,華泰研究

中信建投認為,以ChatGPT為代表的人工智能模型表現出高度的智能化和擬人化,背后的因素在于自然語言大模型表現出來的涌現能力和泛化能力,模型參數到達千億量級后,可能呈現性能的跨越式提升,稱之為涌現能力;在零樣本或者少樣品學習情景下,模型仍表現較強的遷移學習能力,稱之為泛化能力。兩種能力都與模型參數量密切相關,人工智能模型參數巨量化是重要的行業發展趨勢。

自GPT-3模型之后,大規模的自然語言模型進入了千億參數時代,2021年之后涌現出諸多千億規模的自然語言模型,模型的訓練算力顯著增加。GPT-3模型參數量為1750億個,訓練算力需求為3.14×1023FLOPs(每秒浮點運算次數),當前各種預訓練語言模型還在快速的更新迭代,不斷刷新自然語言處理任務的表現記錄,單一模型的訓練算力需求也不斷突破新高。

中泰證券也認為,生成式AI主要依賴于人工智能大模型,具有參數多、包含數據量大等特點。這些模型通常包含數十億至數萬億個參數,需要龐大的數據集進行訓練,根據《AIGC發展報告2023》數據,國外主要AIGC預訓練模型參數規模在6.4億至5400億之間,平均參數量高達1541億。未來大模型的訓練數據不僅限于文字,還可以包括圖像、視頻等多種形式。與自然語言處理模型相比,多模態模型訓練數據為圖像、視頻等,規模遠大于語言類模型,因此需要更多的計算資源和算力來支持模型的訓練和推理。

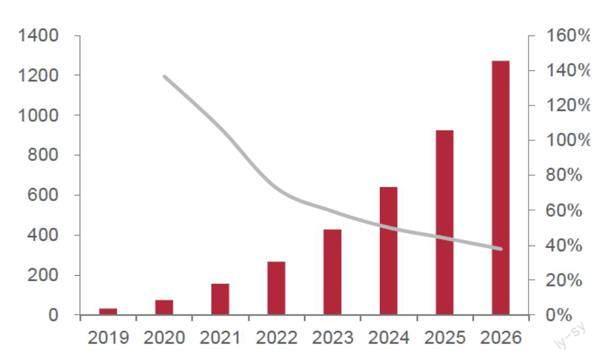

算力需求激增,AI應用發展仍需跨越當前算力鴻溝。根據OpenAI數據,2012-2018年期間,人工智能訓練任務中使用的算力正呈指數級增長,速度為每3.5個月翻一倍,人們對于算力的需求增長了超過30萬倍。相比之下,摩爾定律是每18個月翻倍,如果是以摩爾定律的速度,這期間只會有12倍的增長。根據IDC數據,中國AI算力規模將保持高速增長,預計到2026年將達1271.4EFLOPS,CAGRA(2022-2026年)達52.3%。

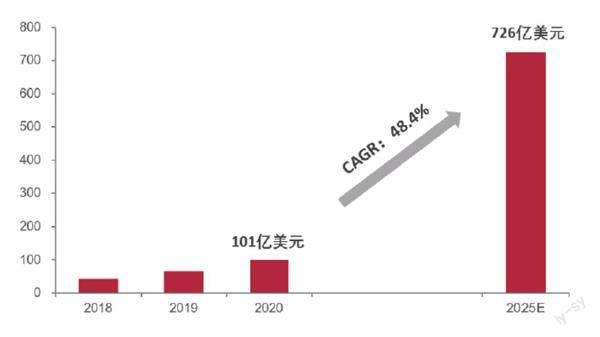

算力需求的快速增長與芯片計算能力的增長形成剪刀差,推動AI芯片市場規模不斷發展。當前模型計算量的增長遠超人工智能硬件算力的增長,二者性能增長之間的不匹配,剪刀差的擴大將帶來對算力基礎設施供給需求的不斷增長,以及算力硬件供給需求的快速增長。根據Gartner數據,2025年人工智能芯片市場規模將從2020年的101億美元增長至726億美元,CAGR(2020-2025年)為48.4%。

AI模型的訓練算力與模型參數量、訓練數據量有關,中信建投以ChatGPT的算力需求和英偉達DGX? A100服務器為例對算力成本進行了估算:需要在DGX A100服務器上總訓練時長164060小時(單個A100訓練150年)。按照云服務器平均運行成本估算,DGX A100服務器的小時租金是20美元,估算單次訓練租用云服務器的成本是328萬美金。

研究機構Trend Force指出,下半年ChatBOT及AI風潮將持續滲透至各領域開發市場,帶動云端AI服務器及邊緣AI服務器應用需求漸增,預估AI芯片2023年出貨量將增長46%。其中英偉達GPU為AI服務器市場搭載主流,市占率約60%-70%,其次為云端廠商自主研發的專用集成電路(AISC)芯片,市占率逾20%。

算力核心

AI芯片是AI算力的核心,需求有望率先擴張。

AI芯片是用于加速人工智能訓練和推理任務的專用硬件,主要包括現場可編程門陣列(FPGA)、ASIC、神經擬態芯片(NPU)等,具有高度并行性和能夠實現低功耗高效計算的特點。

其中,CPU是AI計算的基礎,負責控制和協調所有的計算操作。在AI計算過程中,CPU用于讀取和準備數據,并將數據來傳輸到GPU等協處理器進行計算,最后輸出計算結果,是整個計算過程的控制核心。根據IDC數據,CPU在基礎型、高性能型、推理型、訓練型服務器中成本占比分別為32%、23.3%、25%、9.8%,是各類服務器處理計算任務的基礎硬件。

GPU、FPGA、ASIC則是AI計算的核心,作為加速芯片處理大規模并行計算。具體來看,GPU通用性較強,適合大規模并行計算,且設計及制造工藝較成熟,是目前占據AI芯片市場的主要份額;FPGA具有開發周期短、上市速度快、可配臵性等特點,目前被大量應用于線上數據處理中心和軍工單位;ASIC根據特定需求進行設計,在性能、能效、成本均極大的超越了標準芯片,非常適合AI計算場景,是當前大部分AI初創公司開發的目標產品。

中泰證券表示,相比于少核心串行結構的CPU,多核心的并行結構GPU更適合處理圖形圖像(矩陣結構)信息。CPU通常有4個、8個或16個強力ALU核心(算術邏輯單元),適合做復雜的通用串行任務。GPU是圖形計算的重要元件,主要用來處理與圖形圖像相關的數據。與CPU不同的是,GPU有數百甚至數千個簡單ALU核心,單個ALU處理能力相比CPU的更弱,但能夠實現多個ALU并行計算,適合做簡單特定的并行任務。因此,對于復雜的單個計算任務來說,CPU的執行效率更高,通用性更強;而對于圖形圖像這種矩陣式多像素點的簡單計算,更適合用GPU來處理,但通用性較弱。

具有并行計算架構的GPU是AI算力的重要支撐,相較CPU在AI研究和開發中具有更高的效率。因此,GPU在AI研究和開發中的重要性不斷增加。GPU作為市場上Al計算最成熟、應用最廣泛的通用型芯片,應用潛力較大,其并行計算架構相較于其他AI芯片更加適合于復雜數學計算場景,支持高度并行的工作負載,占據了主要市場規模。根據IDC數據,2022年國內人工智能芯片市場中,GPU芯片所占市場份額達89.0%。

英偉達則是全球領先的GPU和AI芯片制造商之一。英偉達成立于1993年,最初就是以GPU起家,通過不斷的創新和發展,憑借優異的硬件性能、不斷提升的網絡互聯能力、CUDA的軟硬件協同以及產品組合的全自研,逐漸在AI數據中心占據領導者地位。

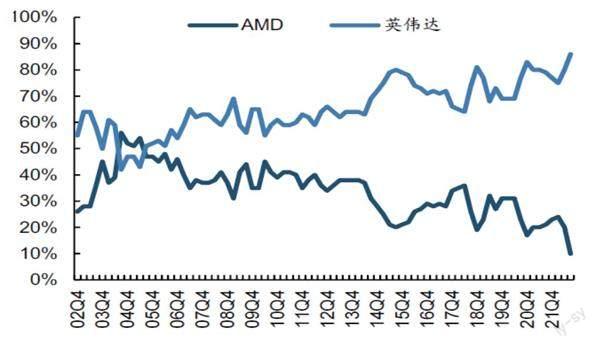

根據Jon Peddie Research發布的GPU市場數據統計報告,英偉達2022年全年PCGPU出貨量高達3034萬塊,是AMD的近4.5倍;截至2022年四季度,在獨立GPU市場,英偉達占據84%的市場份額,遠超同業競爭公司。在國內GPU市場,英偉達也占據著主要份額。IDC數據顯示,2020年英偉達在國內GPU服務器市場幾乎占據95%左右的市場份額。

根據Tractica的數據,2018年全球AI硬件市場的收入為196億美元,其中GPU的收入占36.2%為71億美元。而在2025年將達到2349億美元,其中GPU的收入占23.2%為545億美元。根據Verified Market Research的數據,2021年全球GPU市場規模為335億美元,2028 年市場規模有望達到4774億美元,2022-2030年CAGR達到33.3%。

據國金證券表示,隨著ChatGPT引爆新一輪人工智能應用的熱情,人工智能將成為未來無所不在的工具,海內外數據中心、云業務廠商紛紛開始推動AI基礎設施建設,AI服務器出貨量在全部服務器中的占比逐漸提高。

根據Trend Force的數據,2022年搭載GPGPU的AI服務器年出貨量占全部服務器的比重接近1%,在ChatGPT等人工智能應用加持下,2023-2025年, AI訓練服務器出貨量有望實現50%左右的高增速,2026年出貨量增速保持在30%左右。

目前,數據中心GPU主要以英偉達H100、A100、A800(主要出貨中國)以及AMD的MI250、MI250X系列為主,英偉達與AMD 的占比約8:2。國金證券測算,2026年全球數據中心GPU市場規模有望達749億美元,2022-2026年CAGR達到44%。

成王之路

英偉達通過對芯片性能的極致追求,從圖像處理器的“蠻荒時代”中脫穎而出。經過20余年的發展,英偉達從4萬美元的初創公司發展為全球最大算力芯片公司。

縱觀歷史,英偉達的成長經歷了三部曲:從涉足圖像處理領域到成為獨顯霸主,再轉戰AI算力芯片成為賽道之王。

1993年,黃仁勛、克里斯·馬拉科夫斯基和柯蒂斯·普利姆在美國加州創立了英偉達。在創建之初,公司設想著個人電腦將會成為游戲、多媒體的主流消費設備。在持續高研發投入的推動下,英偉達以“三團隊-兩季度”的研發模式,不斷豐富產品矩陣滿足下游客戶不同需求,迅速

1996年,英偉達推出NV3系列的Riva128芯片,在性能方面具有優勢,甚至優于英特爾于下一年推出的i740;1999年,英特爾宣布完全退出獨立顯卡芯片組業務。2000年,英偉達推出GeForce256,全面超過當時行業最大競爭者3dfx,最終3dfx宣布破產并且被英偉達收購。

在經歷了行業發展初期洗牌之后,英偉達一直在游戲性能的創新和提升方面保持領先地位,在獨立顯卡市場上的主要競爭對手只剩下ATI,整個獨立顯卡行業逐步向寡頭壟斷轉變。在2001-2006年,公司曾因產品定位和市場需求貼合度不夠而落后,但通過堅持投入研發,完善產品線,競爭力持續提升。

期間,英偉達通過收購、技術開發以及廣納人才,進一步開拓市場,增強自身實力,保持市場領先地位。同時,公司全面完善產品線,產品覆蓋高中低端下游各應用市場。如,英偉達推出了Tesla和Quadro系列的GPU,這些產品被廣泛應用于機器學習、數據科學、計算機視覺等領域。此外,英偉達還在汽車自動駕駛等前沿領域推出了專門的解決方案,如Jetson和DRIVE系列。2006年,AMD收購ATI后,英偉達終成行業霸主。

進入2007年后,智能手機浪潮來臨,但是由于時機和定位上的失誤,英偉達錯失機遇。于是,英偉達退出手機市場,轉向汽車、人工智能市場,調整競爭策略。

中泰證券認為,這一轉變對于英偉達來說,不僅是其業務發展的一次機遇,更是對于行業趨勢的敏銳洞察。在汽車市場中,英偉達通過自己的技術優勢,推出了一系列高效能的自動駕駛處理器,逐漸在此領域確立了自己的領導地位。而在人工智能市場,英偉達的GPU產品憑借其超強的并行計算能力,成為了支撐深度學習和機器學習應用的核心設備,展現出強大的市場競爭力。事實也證明了英偉達的轉型抓住了市場需求的改變,英偉達2015-2023年營收增速可觀。

中泰證券表示,回顧英偉達的發展歷程,其成功的經驗在于以下幾點:英偉達持續十幾年深耕GPU高性能計算潛力,產品矩陣豐富,抓住下游人工智能和5G浪潮,推動GPU市場從游戲顯卡轉變為AI計算加速處理器;搭建通用并行計算架構(CUDA)生態,提高自身產品附加值,構建強大的軟件護城河壁壘。通過大學、研究院加快CUDA開發,吸引人工智能行業人員加入CUDA,將其打造成英偉達GPU核心競爭力;加大研發投入,強大的研發能力使英偉達能夠實施創新技術,不斷更新GPU架構拓展業務范圍,擴大GPU市場,提高營收和利潤率,達成產業鏈的良性循環。

借鑒意義

中泰證券表示,復盤英偉達能夠學習海外龍頭的成長經驗,為國產廠商提供發展思路。英偉達成功之路的借鑒意義包括:深耕GPU算力領域,研發為導向不斷提升產品競爭力;CUDA自成體系,從單一產業到生態鏈,構建強護城河。

在研發領域,首先,從英偉達創立時,公司就以市場需求為導向。通過匹配主流應用程序編程接口(API),不斷技術更新逐漸減低產品價格,達到消費者需求,以此來達到一家初創公司占領市場的目的。

圖2:英偉達主導獨立GPU市場

資料來源:JPR,國金證券研究所

圖3:2018-2025 年AI 硬件市場收入(十億美元)

資料來源:Tractica,中泰證券研究所

其次,壓縮開發周期領先市場,為下游廠商提供更好的產品。英偉達圖形業務的快速產品周期得益于其運營模式:“三團隊-兩季度”,這樣的運行方式允許公司每6個月推出一次新產品,與圖形市場產品周期一致,并且領先市場1-2個研發周期。

再次,在產品布局多元化初期,用產品交叉服務市場。英偉達在經歷了手機端芯片市場開拓的失敗之后,并沒有停止Tegra處理器的研發,而是改變產品定位,將Tegra處理器運用在智能汽車、智慧城市和云端服務上。于是英偉達初步奠定了“兩產品條線-四市場”的商業模式。兩產品條線包括了英偉達傳統產品GPU和Tegra處理器,而四市場則包括了游戲、企業級、移動端、云端。

中泰證券認為,英偉達的商業模式戰略很好地應對了圖像處理器市場的發展趨勢。當時的圖像處理器市場產品細化,主要分布在游戲玩家、企業級、平板電腦和移動端用戶,不同客戶的需求差異化明顯,針對不同下游英偉達推出了對應的產品方案。

游戲市場:玩家希望能夠在不同的平臺無縫的進行游戲體驗,英偉達為此推出了端到端的服務——游戲能夠在云端運行,不需要玩家擁有足夠高性能的電腦。大大提高了玩家碎片時間的利用率和娛樂的靈活性。

企業級:產品則是為汽車、電影、天然氣等行業提供可視化解決方案,目的是提高行業生產力。英偉達面向企業市場的產品包括用于工作站的Quadro,用于高性能計算服務器的Tesla和用于企業VDI應用程序的GRID。

移動端:英偉達不再將移動端客戶拘泥于手機端用戶,而是將移動端擴展到移動智能設備市場,比如智能汽車、智能家居行業。英偉達的移動戰略轉變為了將Tegra應用到需要視覺設計的設備中。

云端服務:伴隨著計算機行業的發展也成為了可視化計算服務的重要一環。憑借云端技術,英偉達將GPU的應用從PC端拓展到服務器和數據中心,使得更多的用戶可以使用。

在構建生態護城河壁壘方面,CUDA是英偉達基于其生產的GPUs的一個并行計算平臺和編程模型,目的是便于更多的技術人員參與開發。CUDA平臺的出現使得利用GPU來訓練神經網絡等高算力模型的難度大大降低,將GPU的應用從3D游戲和圖像處理拓展到科學計算、大數據處理、機器學習等領域。這種生態系統的建立讓很多開發者依賴于CUDA,進一步增加了英偉達的競爭優勢。

首先,CUDA的低成本和兼容性成為其最重要的吸引點之一。英偉達的CUDA是一個免費、強大的并行計算平臺和編程模型。安裝過程簡單且明確,可支持多種編程語言,還提供第三方包裝器進行擴展,為廣大開發者提供了極大的便利和高效的編程體驗。

其次,CUDA有著豐富的社區資源和代碼庫,為編程提供良好的支持。英偉達的CUDA享有強大的社區資源,為CUDA的學習和應用提供了豐富的支持。另外,CUDA的代碼庫資源涵蓋各種計算應用,具有極高的參考價值,為開發者在并行計算領域的創新和實踐提供了寶貴的資源。這兩大特點共同推動了CUDA在并行計算領域的領先地位。

再次,CUDA借助燕尾服效應,搭配GeForce覆蓋多元市場。CUDA技術最初是為了配合GeForce系列芯片而推出的,利用GeForce在游戲市場的廣泛覆蓋率,作為一個技術杠桿,推動CUDA的普及和發展。

隨著時間的推移,超過一百家創業公司開始利用CUDA的強大計算能力,使其應用領域得以擴展,不再局限于游戲方面。

英偉達將CUDA引入了大學的課堂中,從源頭上擴大了CUDA的使用范圍和受眾群體,不斷完善CUDA的生態鏈。2010年英偉達全球建立了20個CUDA研發中心,2015年已有800所大學開放CUDA課程。

中泰證券認為, CUDA的開發使英偉達的GPU超越了僅用于圖形處理的傳統角色,轉變為通用的并行計算設備,極大地提升了其在市場上的競爭力。英偉達因此能夠滿足廣泛的高性能計算和人工智能需求,使其產品得以進入新的市場領域。同時,隨著CUDA在各類高性能計算任務,特別是人工智能領域的廣泛應用,英偉達的品牌影響力得到了顯著增強。越來越多的人開始認知和使用英偉達的產品,這不僅加強了英偉達的市場地位,也為其未來的發展奠定了堅實的基礎。

產業映射

作為AI算力之源GPU的核心供應商,英偉達完成了由傳統GPU供應商到平臺化公司的轉型升級,在GPU、CPU、DPU等各類硬件上持續定義行業的發展方向,并基于CUDA架構形成了高度黏性的開發者軟件生態。軟硬件結合的平臺化布局,給予英偉達在不同垂直應用領域快速落地解決方案的能力。

國金證券表示,如果說英特爾是PC時代的皇冠,高通是移動時代的皇冠,英偉達則有望成為人工智能時代最璀璨的AI解決方案領導者,因此其系統地梳理了英偉達以及AI產業鏈在A股的映射以及投資機會。

AI發展提速電子半導體基礎設施發展,海量數據的收集、清洗、計算、訓練以及傳輸需求催化AI產業鏈加速迭代升級帶動服務器增長與AI服務器占比提升,利好英偉達及服務器產業鏈大量使用的CPU、GPU、印制電路板(PCB)、DDR5/HBM存儲器、服務器散熱、光芯片光模塊等。國金證券看好AI驅動下英偉達產業鏈快速發展帶來的新機遇,A股細分板塊有望持續受益。

一是GPU領域,計算芯片GPU為AI訓練算力之源,在訓練服務器中價值量占比超過80%。據國金證券測算,2026年全球數據中心GPU市場規模有望達749億美元,2022-2026年CAGR達到44%,目前英偉達市占率高達80%,建議關注國內GPU產業鏈在國產替代和自主可控邏輯下的滲透率提升。

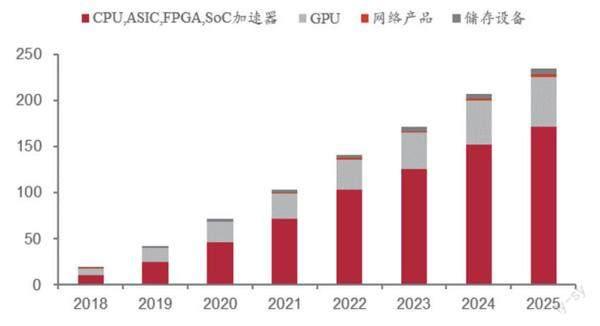

圖4:中國AI 算力規模(百億億次浮點運算/ 秒)

資料來源:《2022-2023中國人工智能計算力發展評估報告》,中泰證券

圖5:全球AI 芯片市場規模及預測

資料來源:IDC,Gartner, OpenAI,中泰證券研究所

目前,國內廠商GPU市占率不足1%,美國對華制裁加速GPU國產替代。2015年以來美國對GPU的制裁不斷升級,尤其是2022年10月,美國升級禁令限制范圍,對高算力芯片的連接速度和每秒運算次數等具體參數做限制,除英偉達和AMD外,國內廠商海光信息的部分產品也被加入到限制范圍內。美國將制裁限制范圍由應用場景擴大到芯片和產品層面,其實也是代表著國內相關GPU產品或下游應用發展超過美國政府的預期。

國金證券認為,美國持續加大對中國高端芯片的出口限制,高速運算相關的GPU芯片國產化進程必然加快,建議關注AI及信創推動核心行業服務器CPU國產替代浪潮。

IDC數據顯示,預計2025年中國x86服務器出貨量將達到525.2萬臺。根據x86服務器出貨量和x86服務器路數分布情況進行計算,2020年中國市場x86服務器芯片出貨量約為698.1萬顆。假設到2025年x86服務器的平均路數為3,預測2025年中國市場x86服務器芯片出貨量可達1575.6萬顆,對應市場空間可達315.1億美元,2022-2025年CAGR達到19%。

據國金證券測算,2025年整體x86架構國產PC+服務器端CPU國產替代空間達554.3億元,2022-2025年CAGR為32%。

二是AI需求催化下的PCB領域,AI需求興起將加速服務器平臺向更強大性能設備方向的產品換代需求。PCB擁有“電子產品之母”之稱,是服務器的重要組成部件。隨著AI行業高速發展,PCB/基板(CCL)行業在這一發展過程中將呈現產品價值量普遍提升的趨勢。

國金證券研報顯示,從主流廠商規劃來看,目前英特爾服務器平臺正經歷從Whitley升級至Eagle Stream的過程,其中PCB層數將從12-16層升級到16-20層,價值量將會至少提升50%,CCL等級將從Low Loss升級至Very LowLoss,價值量將提升50%-100%,可見服務器升級將給PCB/CCL帶來顯著的價值增長。

AI服務器PCB價值量是普通服務器的價值量的5-6倍,隨著AI大模型和應用的落地,市場對AI服務器的需求日益增加,市場擴容在即。以DGX A100為例,15321元單機價值量中7670元來自載板、7651元來自PCB板,因此應當關注在載板和服務器PCB上具有較好格局的廠商。

三是存儲芯片。根據Yole的數據,2022年全球內存模組市場規模達420億美元,其中PC市場規模66億美元,同比下滑36%,服務器市場規模331億美元,同比增加0.4%。2028年全球內存模組市場規模有望達963億美元,2022-2028年CAGR達16%,服務器端CAGR達19%。2022年全球內存模組出貨量5.11億,其中DDR4出貨5.0億,DDR5出貨0.11億。2028年全球內存模組出貨量有望達6.5億,DDR5占比超過98.7%,2022-2028年DDR5內存模組出貨量CAGR有望達到97%。

ChatGPT的橫空出世使得AI服務器爆火,催生對高算力GPU以及高性能存儲的需求,高帶寬存儲器(HBM)或將持續成長。HBM融合了3D堆疊以及近存儲運算技術,可消除內存受限、計算密集型工作負載的處理與內存瓶頸,因此十分適合用于AI服務器等對性能要求高的計算系統領域。國金證券測算,2026年HBM市場規模有望達56.9億元,2022-2026年CAGR有望達52%。

四是服務器散熱。未來,隨著人工智能模型訓練推理等應用增加,多樣化算力協同成為常態,單IT機柜主流功率密度將從6-8KW/柜提高到12-15KW/柜,超算、智算中心功率密度將提升至30KW以上,驅動芯片級散熱模塊、液冷市場總量增加和邊際增速提升。

AI大模型有望引領算力需求升級,帶動高功率密度的智算和超算中心建設,加速配套設施液冷系統導入市場,未來伴隨新建數據中心建設和存量數據中心改造,整體滲透率有望快速提升,同時高功耗也有望帶動散熱系統向芯片級升級。國金證券預測,AI大模型訓練+推理會帶來40億元的液冷市場空間,隨著模型參數增加、使用推廣,未來四年帶來液冷市場60%以上的年復合增速,服務器芯片級散熱模塊的復合增速將達到29%。

當前,液冷行業仍處在發展早期,國金證券建議關注專業溫控廠商、布局液冷技術的服務器廠商以及提供包含芯片級散熱的完整解決方案的供應商。

五是光芯片/光模塊。全球數據量爆炸式增長,光通信逐漸崛起。隨著光電子、云計算技術等不斷成熟,更多終端應用需求不斷涌現,并對通信技術提出更高的要求。受益于全球數據中心、光纖寬帶接入以及5G通訊的持續發展,光模塊作為光通信產業鏈最為重要的器件保持持續增長。根據Light Counting的數據,2027年全球光模塊市場規模預計將超過200億美元,2022-2027年CAGR達11%。

同時,根據Light Counting的數據,2020年全球光模塊市場規模80億美元,預計2026年將達到145億美元,2020年數通光模塊市場規模約38億美元,預計2024年達到83億美元,年復合增長率約為20%。

國金證券表示,未來數通市場需求是光模塊成長的主要驅動,其中400G/800G光模塊將成為主要增長點,現已進入批量化供應階段。國內中游光模塊龍頭廠商已經憑借優秀的集成能力、封測技術,依靠豐富且高質量的產品躋身世界前列,未來高速率升級將進一步打開收入空間。建議關注高端產品領先布局的光模塊廠商以及相對稀缺的光芯片廠商。

行情映射

興業證券表示,2022年11月至今,海內外AI行情的相似性不僅來自概念的映射,更來自于全球人工智能產業趨勢的聯動性和產業鏈的協同性加深。

一方面,海內外AI產業趨勢的聯動性較強。在2022年11月底ChatGPT問世,AI產業進入了快速發展階段,全球各國大多將其視為了新的經濟增長點,但是人工智能未來的產業趨勢如何演繹仍充滿未知。

考慮到海外尤其是美國在信息技術領域較為領先,其技術的迭代更新對AI產業趨勢發展有較強的指引性。隨著海外的GPT-4、LLaMA、PaLM2等大模型先后問世后,國內大廠快速追趕海外步伐。3月中旬以來,文心一言、通義千文、星火等國產AI大模型相繼問世,全球AI產業鏈進入了良性共振的高速發展階段。在全球層出不窮的AI事件催化下,A股人工智能表現靠前。

另一方面,國內外AI產業鏈協作性較強。憑借成本和技術優勢,部分國內AI產業鏈相關公司承接了大量海外科技龍頭的訂單。以AI產業鏈上游的光模塊為例,其對微軟、英偉達等海外科技企業出口較多,截至2022年底,光模塊的海外業務收入為227.63億元,占營業收入的比重超40%。

因此,跟蹤海外科技龍頭的需求有助于厘清國內AI上游企業的業績。例如,2023年以來,隨著AI大模型對算力的要求不斷提升,微軟等企業加大對國內光模塊企業的訂單量,市場預期A股CPO企業業績放量,進而拉動股價飆升。

根據興業證券的觀察,海內外AI行情有以下三個相似點:一是走勢上,隨著全球人工智能產業趨勢的聯動性和產業鏈的協同性加深,海內外AI行情的相關性提升。無論是從絕對收益還是相對收益視角來看,根據興業證券以海外AI產業鏈核心標的所編制的海外AI映射指數,以及萬得人工智能概念指數,可以看到2023年年初以來海內外AI板塊均經歷了兩波趨勢性的上漲。

二是范式上,海內外AI行情呈現較為統一的特征,即聯動式上漲,輪動式調整。通過對海內外人工智能產業鏈核心標的計算近5日漲跌幅排名變動絕對值加總,構建海外和A股AI輪動強度指標。興業證券發現,海外和A股的人工智能與其輪動強度多數時間呈反向走勢:本輪AI行情從2023年年初啟動以來,每當板塊開始波動調整時,基本都伴隨著主線發散、輪動加快。而當AI內部輪動收斂、主線形成后,板塊則往往會迎來整體上行。

三是節奏和主線上,海外領先A股1-2周左右。2023年以來,海外AI輪動強度指標領先A股輪動強度1-2周左右回落,且二者均按照中游→上游→下游順序進行演繹。更重要的是,海外率先孕育出的新一輪AI主線,同樣也成為了國內AI行情下一個階段的主線。例如1月的中游軟件/服務,2月初到3月中旬的上游算力,以及4月初到5月初的下游應用,均對A股的主線形成映射。

興業證券表示,海外AI行情對A股映射顯著,當前正處于新一輪AI主線行情布局期,重點關注上游算力板塊。

從股價走勢上,5月中旬以來海外產業新催化密集,海外AI已顯著上漲,但A股仍相對落后,國內AI或正迎來新一輪布局期。2023年以來每一波AI行情,都離不開重大“爆點”事件的催化。

如,1月30日,ChatGPT月活突破1億、商業化應用快速推進,帶動AIGC成為市場熱點;至3月15日,OpenAI發布ChatGPT-4支持多模態輸入,次日微軟發布Copilot、百度也發布“文心一言”,讓AI再一次“出圈”;4月以來AI熱度有所回落、板塊也出現調整。

5月25日,英偉達一季報業績顯著超預期并大幅上調二季度業績指引,隨后,英偉達宣布為游戲公司提供定制化AI模型代工服務等“爆點”密集、發布全新服務器架構GH200,海外產業層面催化密集,5月16日至26日,海外AI指數已經上漲8%,但國內僅上漲0.25%,參考海外行情往往領先于國內行情,國內AI或正迎來新一輪布局期。

結構上,AI產業鏈上中下游有望實現聯動式上漲,可重點關注上游算力板塊。5月以來,隨著英偉達和美滿電子等企業的財報和業績指引催化,英偉達、AMD、Broadcom等個股表現亮眼,上游算力再度領漲海外AI板塊。

興業證券表示,參考海外主線往往領先于國內1-2周,或指向國內AI的上游算力同樣有望成為新一輪主線。與此同時,鑒于海外AI已經進入到新一輪聯動式上漲的行情,且部分中下游企業的景氣預期和市場表現同樣靠前,例如中游的C3.AI和下游的Absci等,因此國內AI的中下游同樣具備配置性價比。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

西安航空學院學報(2022年2期)2022-07-04 07:45:42

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

商界(2019年12期)2019-01-03 06:59:05

IT經理世界(2018年20期)2018-10-24 02:38:24

小康(2017年16期)2017-06-07 09:00:59

光學精密工程(2016年6期)2016-11-07 09:07:19

南風窗(2016年19期)2016-09-21 16:51:29

南風窗(2016年19期)2016-09-21 04:56:22