中債收益率下行空間

2023-06-02 10:35:01鄭葵方

證券市場周刊 2023年19期

鄭葵方

4月中旬以來,中國債券市場經歷了一波明顯的牛市行情,10年期國債收益率從4月17日的2.84%累計下行14BPs至5月11日最低觸及2.69%,創2022年11月10日以來新低。此后債市陷入震蕩調整,10年期國債收益率在2.69%-2.72%區間震蕩。

對于后市,鑒于2023年經濟復蘇的情況好于2022年,央行政策利率調整的概率不大,10年期國債收益率難以突破第一輪周期2020年的低點2.48%,預計未來10年期國債收益率可能下行至2.60%附近。

債市走牛因素

首先是4月經濟動能邊際放緩。國家統計局公布的4月PMI、消費、投資和工業生產數據全面不及預期,1-4月房地產投資累計同比降幅擴大至6.2%。地產銷售數據也在放緩,30大中城市商品房成交面積5月(1-27日)日均39.9萬平方米,低于4月日均42.6萬平方米和3月日均53.6萬平方米,回到2022年11月的水平。基本面走弱,支撐債市。

其次是銀行紛紛調降各類存款利率。4月以來,部分中小銀行、股份行跟進2022年9月國股行下調人民幣存款掛牌利率。5月5日起,渤海銀行、浙商銀行和恒豐銀行加入利率下調行列,各期限利率下調幅度在4-30BPs,3年和5年期定期存款利率下調至2.90%-2.95%,均在3%以下。5月15日起,市場利率定價自律機制下調銀行協定存款及通知存款自律上限:四大行下調30BPs,其他金融機構降50BPs,調整后國有大行加點不能超過基準利率10BPs,其他銀行加點不能超過20BPs。隨著銀行負債成本的大幅調降,其對資產收益率的要求降低,加上信貸投放增速放緩,銀行的債券投資需求增加,支撐債券收益率中樞下行。

圖1:2023年4-5月國債收益率走勢

數據來源:Wind

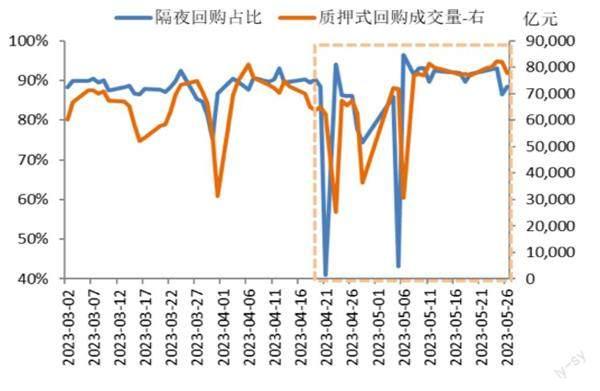

圖2:質押式回購成交量和隔夜回購占比

數據來源:Wind

再次是資金面較為寬松,市場加杠桿購債力量較強。4月R007均值較3月大幅下行20BPs至2.30%,5月截至26日進一步下行32BPs至1.97%,R007下行幅度明顯大于DR007(4月均值微升2BPs,5月下行24BPs至2023年新低1.82%),顯示非銀機構手頭資金充裕,有旺盛的投資需求。市場機構加杠桿購債的行為明顯增加,質押式回購日成交量4月中旬以來多數時間在7萬億元以上,并在5月24日刷新歷史新高達到8.2萬億元。隔夜回購成交占比5月以來多數時間超過90%,說明機構大量通過滾隔夜加杠桿購債,支撐債市牛市行情。

歷史周期分析

截至5月26日,10年期國債收益率為2.72%,在2002年以來歷史4.3%分位數,處于相對低位。從歷史周期看,2020年疫情以來,中國債券收益率已經歷三輪大的下行周期。本輪債券收益率下行從2023年2月下旬開始,4月中下旬開始加速,為第三輪下行周期,其下行空間可參考借鑒前兩輪下行周期的情況。

第一輪周期低點出現在2020年4月8日,10年期國債收益率最低下行至2.48%,創2002年6月24日以來新低,主要因首輪疫情期間央行實施超預期寬松的貨幣政策,不僅對中小銀行定向降準,下調7天逆回購、MLF操作利率各20BPs,還意外調降利率走廊下限——超額存款準備金利率37BPs至0.35%。

第二輪周期低點出現在2022年8月18日,10年期國債收益率最低下行至2.58%,主要因8月15日央行意外調降7天逆回購、MLF利率各10BPs,提振市場寬松預期。再加上疫情反彈,經濟悲觀預期發酵,推動10年期國債收益率下行至2020年5月6日以來新低。

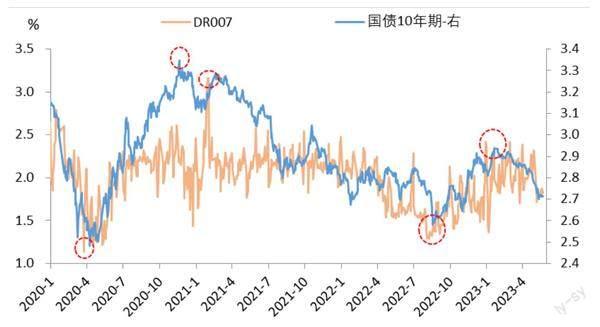

圖3:2020年以來國債10年期收益率和DR007的歷史周期表現

數據來源:Wind

表1:國債10年期收益率和DR007的歷史周期統計

總體上,債券收益率的前兩輪周期低點,都對應著央行貨幣政策的超預期寬松,相應地銀行間市場流動性也十分充裕,由此金融機構的配置需求十分旺盛。如10年期國債收益率第一和第二輪周期低點出現當日,對應的DR007分別為1.28%和1.42%,分別為歷史0.4%和1.9%分位數。從周期高低點出現時間來看,資金利率DR007的周期極值出現時間一般早于10年期國債收益率,領先時間在一周至一個月左右。

債券后市展望

短期內長債震蕩調整,短債相對較好。隨著債券收益率下行至低位,投資者情緒趨于謹慎,金融機構的投資策略更加偏向短久期防御,逐步提升1年期以內債券的投資比重,短券表現將相對好于長券。市場等待更多的信息指引方向。

預計未來10年期國債收益率可能下行至2.60%附近,接近2022年低點。當前經濟正處于爬坡過坎時期,經濟基本面弱、銀行存款利率下調和資金面寬松三大因素未來還將繼續發揮作用,推動債券收益率下行。雖然MLF和LPR利率保持不變,但為刺激經濟,不排除市場利率定價自律機制根據國債收益率已降至低位的現狀,按照存款利率參考1年期LPR和10年期國債收益率定價的市場化機制,再啟動銀行存款利率新一輪的下調,則資金利率中樞將再創2023年新低,10年期國債收益率可能下行至2.60%附近,接近2022年低點。鑒于2023年經濟復蘇的情況好于2022年,央行政策利率調整的概率不大,10年期國債收益率難以突破第一輪周期2020年的低點2.48%。

關注寬信用政策加碼,其將促使債市調整。4-5月黨中央和國務院領導人在全國各地密集調研,深入了解全國經濟情況,未來可能出臺針對性強的寬信用政策支持,或改變市場的經濟預期,屆時債市存在一定的收益率上行風險。

本文僅代表作者個人觀點,與所在機構無關。

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

數學理論與應用(2016年1期)2016-02-28 09:26:09

上海國資(2015年8期)2015-12-23 01:47:31