《政府會(huì)計(jì)制度》中本年盈余與預(yù)算結(jié)余差異的研究

2023-05-30 17:46:34劉明管耘

綠色財(cái)會(huì) 2023年2期

關(guān)鍵詞:差異分析

劉明 管耘

作者簡(jiǎn)介:劉明,北京科技大學(xué)財(cái)務(wù)處計(jì)劃管理科,科長(zhǎng),中級(jí)會(huì)計(jì)師,碩士研究生,研究方向:高校預(yù)算管理。

管耘,北京科技大學(xué)財(cái)務(wù)處,副處長(zhǎng),教育部會(huì)計(jì)領(lǐng)軍人才,研究方向:高校預(yù)算管理。

摘要:《政府會(huì)計(jì)制度》下,財(cái)務(wù)報(bào)告與決算報(bào)表既相互分離又相互銜接。在現(xiàn)有政府會(huì)計(jì)報(bào)表中, “本年盈余與預(yù)算結(jié)余的差異情況說(shuō)明”表不僅反映了預(yù)算會(huì)計(jì)與財(cái)務(wù)會(huì)計(jì)差異,而且體現(xiàn)了財(cái)務(wù)報(bào)表與預(yù)算報(bào)表之間的勾稽關(guān)系。因此,“本年盈余與預(yù)算結(jié)余的差異情況說(shuō)明”表是編制決算報(bào)表形成綜合財(cái)務(wù)報(bào)告的關(guān)鍵一環(huán)。本文通過(guò)分析本年盈余與本年預(yù)算結(jié)余產(chǎn)生差異的各類情況,梳理相對(duì)應(yīng)的會(huì)計(jì)科目,一方面剖析了本年盈余與本年預(yù)算結(jié)余之間的勾稽關(guān)系,另一方面也對(duì)該表的局限性提出了進(jìn)一步的解決思路。

關(guān)鍵詞:政府會(huì)計(jì)制度 本年盈余 預(yù)算結(jié)余 差異分析

中圖分類號(hào):F810.6

在《政府會(huì)計(jì)制度》中,財(cái)務(wù)會(huì)計(jì)核算以權(quán)責(zé)發(fā)生制為基礎(chǔ),財(cái)務(wù)會(huì)計(jì)體系反映的是政府會(huì)計(jì)主體年度財(cái)務(wù)狀況、運(yùn)行情況以及現(xiàn)金流量等;預(yù)算會(huì)計(jì)核算以收付實(shí)現(xiàn)制為基礎(chǔ),預(yù)算會(huì)計(jì)體系反映的是政府會(huì)計(jì)主體年度預(yù)算收支執(zhí)行情況。兩套會(huì)計(jì)體系核算基礎(chǔ)以及核算目的不同,使得兩套會(huì)計(jì)體系可以獨(dú)立運(yùn)行,然而在具體經(jīng)濟(jì)業(yè)務(wù)中,兩套會(huì)計(jì)體系是對(duì)同一個(gè)經(jīng)濟(jì)業(yè)務(wù)的不同會(huì)計(jì)表述,這又使得財(cái)務(wù)會(huì)計(jì)體系與預(yù)算會(huì)計(jì)體系有著必然的聯(lián)系。 “本年盈余與預(yù)算結(jié)余差異情況說(shuō)明”表體現(xiàn)了財(cái)務(wù)報(bào)表與預(yù)算報(bào)表之間的勾稽關(guān)系,充分反映了財(cái)務(wù)會(huì)計(jì)與預(yù)算會(huì)計(jì)差異,迎合了政府財(cái)務(wù)會(huì)計(jì)與預(yù)算會(huì)計(jì)既適度分離又相互銜接的思想[1]。因此,“本年盈余與預(yù)算結(jié)余差異情況說(shuō)明”表是政府會(huì)計(jì)制度下會(huì)計(jì)核算的關(guān)鍵點(diǎn)和難點(diǎn),同時(shí)也是編制會(huì)計(jì)報(bào)表形成綜合財(cái)務(wù)報(bào)告的重要環(huán)節(jié)[2]。

一、本年盈余與預(yù)算結(jié)余差異分析

本年盈余與預(yù)算結(jié)余的差異可具體分解為四個(gè)方面產(chǎn)生的差異。①當(dāng)期確認(rèn)為收入但沒(méi)有確認(rèn)為預(yù)算收入產(chǎn)生的差異;②當(dāng)期確認(rèn)為預(yù)算收入但沒(méi)有確認(rèn)收入產(chǎn)生的差異;③當(dāng)期確認(rèn)為費(fèi)用但沒(méi)有確認(rèn)為預(yù)算支出產(chǎn)生的差異;④當(dāng)期確為預(yù)算支出但沒(méi)有確認(rèn)費(fèi)用產(chǎn)生的差異。

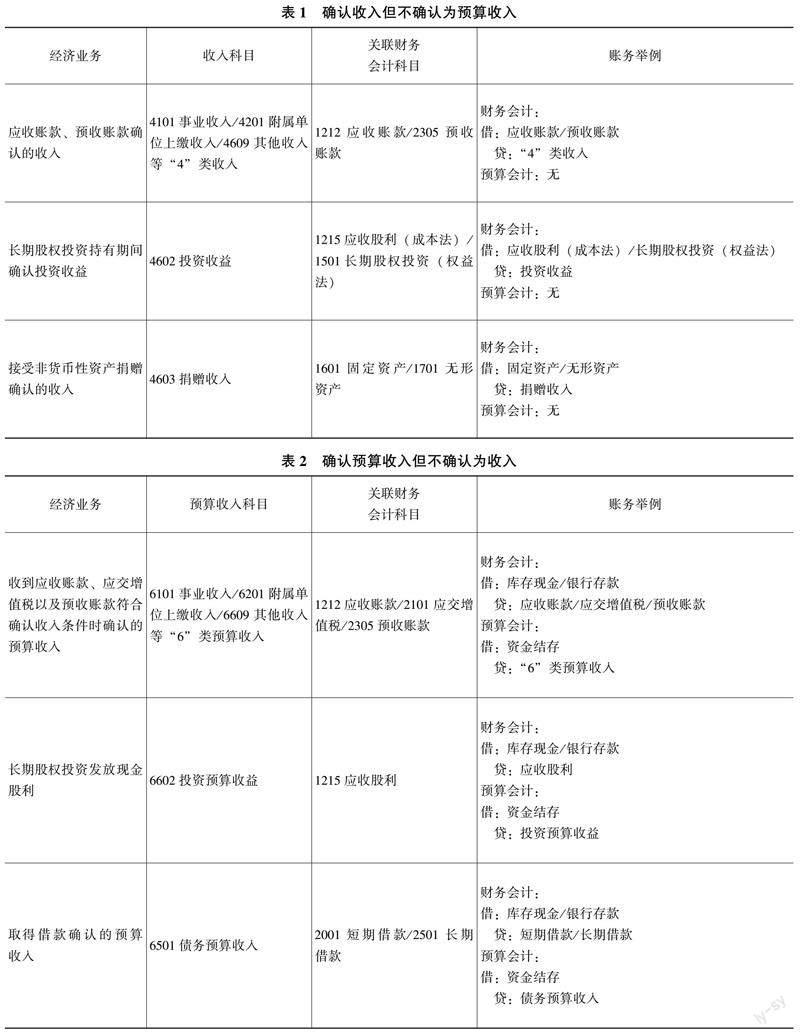

1.當(dāng)期確認(rèn)收入但沒(méi)有確認(rèn)預(yù)算收入。

當(dāng)期確認(rèn)收入但沒(méi)有確認(rèn)預(yù)算收入主要涉及三類經(jīng)濟(jì)業(yè)務(wù)。一是采用應(yīng)收賬款方式確認(rèn)的收入或者預(yù)收賬款滿足確認(rèn)條件確認(rèn)的收入;二是成本法下的長(zhǎng)期股權(quán)投資在持有期間被投資單位宣告發(fā)放現(xiàn)金股利而確認(rèn)的投資收益,或者權(quán)益法下長(zhǎng)期股權(quán)投資在持有期間對(duì)被投資單位實(shí)現(xiàn)凈利潤(rùn)按照持有份額進(jìn)行損益調(diào)整而確認(rèn)的投資收益;三是接受非貨幣性資產(chǎn)捐贈(zèng)確認(rèn)的收入。具體經(jīng)濟(jì)業(yè)務(wù)如表1所示。

2.當(dāng)期確為預(yù)算收入但沒(méi)有確認(rèn)收入。

當(dāng)期確為預(yù)算收入但沒(méi)有確認(rèn)收入主要涉及三類經(jīng)濟(jì)業(yè)務(wù)。①收到應(yīng)收賬款、應(yīng)交增值稅以及預(yù)收賬款符合確認(rèn)收入條件時(shí)確認(rèn)預(yù)算收入;②持有長(zhǎng)期股權(quán)投資實(shí)際收到宣告發(fā)放的現(xiàn)金股利;③取得借款確認(rèn)預(yù)算收入。具體經(jīng)濟(jì)業(yè)務(wù)舉例詳見(jiàn)表2。

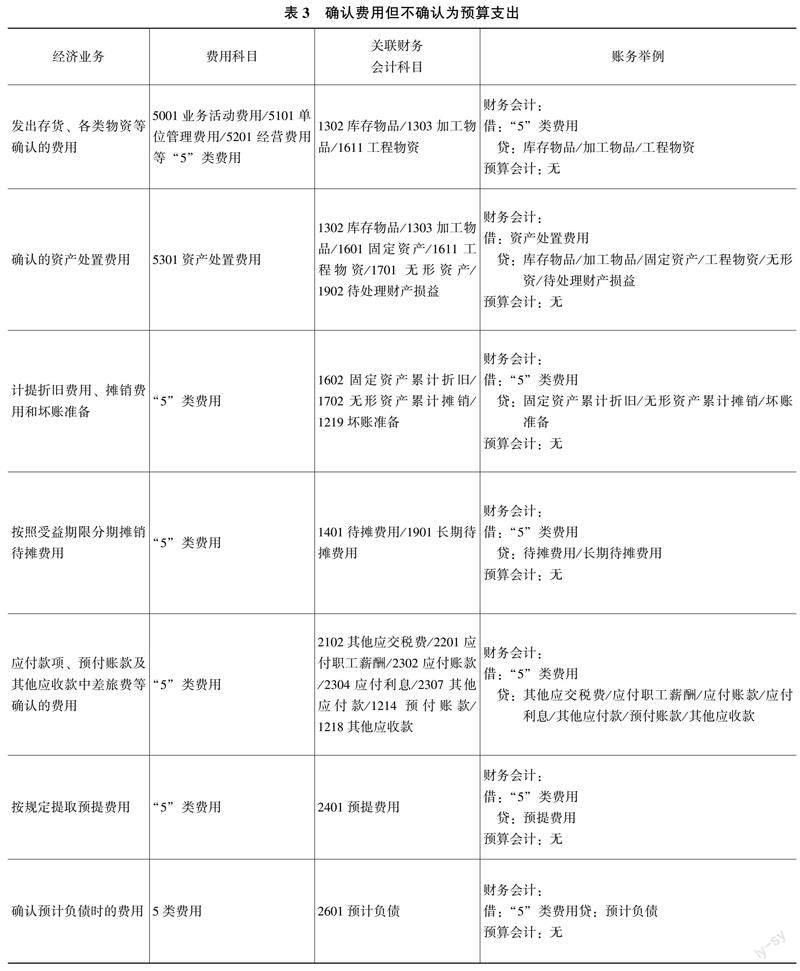

3.當(dāng)期確為費(fèi)用但沒(méi)有確認(rèn)預(yù)算支出。

當(dāng)期確為費(fèi)用但沒(méi)有確認(rèn)預(yù)算支出主要涉及七類經(jīng)濟(jì)業(yè)務(wù)。一是發(fā)出存貨、各類物資等確認(rèn)費(fèi)用;二是按規(guī)定對(duì)資產(chǎn)進(jìn)行處置時(shí)確認(rèn)的資產(chǎn)處置費(fèi)用;三是按規(guī)定計(jì)提折舊費(fèi)用、攤銷費(fèi)用和壞賬準(zhǔn)備確認(rèn)費(fèi)用;四是按照受益期限分期攤銷待攤費(fèi)用確認(rèn)費(fèi)用;五是應(yīng)付款項(xiàng)、預(yù)付款項(xiàng)及其他應(yīng)收款中差旅費(fèi)、因公出國(guó)(境)費(fèi)等報(bào)銷時(shí)確認(rèn)費(fèi)用;六是按固定提取預(yù)提費(fèi)用時(shí)確認(rèn)費(fèi)用;七是確認(rèn)預(yù)計(jì)負(fù)債時(shí)的費(fèi)用。具體經(jīng)濟(jì)業(yè)務(wù)如表3所示。

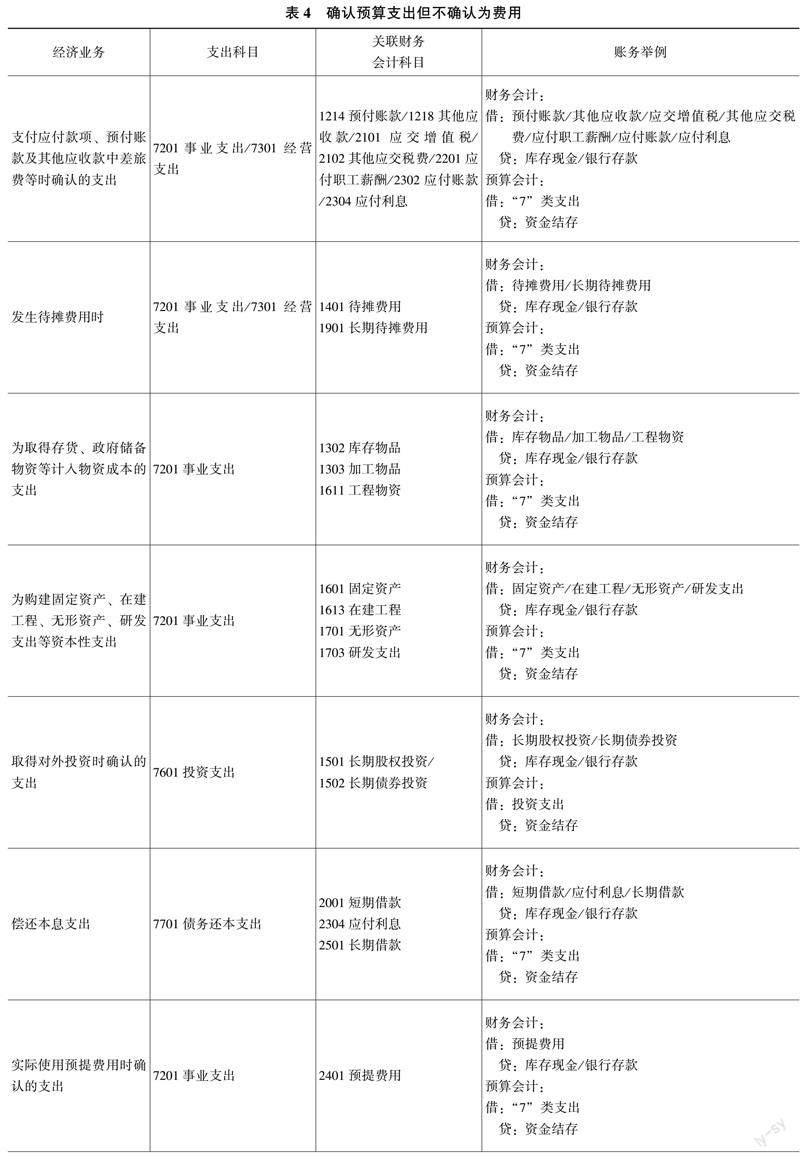

4.當(dāng)期確為預(yù)算支出但沒(méi)有確認(rèn)費(fèi)用。

當(dāng)期確為預(yù)算支出但沒(méi)有確認(rèn)費(fèi)用主要涉及八類經(jīng)濟(jì)業(yè)務(wù)。一是支付應(yīng)付款項(xiàng)、預(yù)付賬款以及其他應(yīng)收款中差旅、因公出國(guó)(境)費(fèi)確認(rèn)的預(yù)算支出;二是發(fā)生待攤費(fèi)用時(shí)確認(rèn)的預(yù)算支出;三是為取得存貨、政府儲(chǔ)備物資等計(jì)入物資成本的支出;四是為構(gòu)建固定資產(chǎn)、在建工程、無(wú)形資產(chǎn)、研發(fā)支出等資本性支出;五是取得長(zhǎng)期股權(quán)投資時(shí)確認(rèn)的支出;六是償還本息支出;七是實(shí)際使用預(yù)提費(fèi)用時(shí)確認(rèn)的支出;八是實(shí)際償付預(yù)計(jì)負(fù)債時(shí)確認(rèn)支出。具體經(jīng)濟(jì)業(yè)務(wù)如表4所示。

二、“本年盈余與預(yù)算結(jié)余差異情況說(shuō)明”表的局限性

1.重要差異中體現(xiàn)的不夠完整。

目前“本年盈余與預(yù)算結(jié)余差異情況說(shuō)明”表“重要事項(xiàng)的差異”中,四大類差異分類只包含了日常報(bào)銷的常規(guī)業(yè)務(wù),而長(zhǎng)期股權(quán)投資、長(zhǎng)期待攤費(fèi)用和預(yù)提費(fèi)用等金額比較大,但是在“重要事項(xiàng)的差異”中并沒(méi)有具體列示的位置,只能在“其他差異事項(xiàng)”列示,造成“其他差異事項(xiàng)”金額較大,不利于分析造成本年盈余與預(yù)算結(jié)余差異原因。

2.“本年盈余與預(yù)算結(jié)余差異情況說(shuō)明”表對(duì)于分析財(cái)務(wù)會(huì)計(jì)下本年盈余與預(yù)算會(huì)計(jì)下預(yù)算結(jié)余差異情況具有很重要的作用。但是在上報(bào)的決算報(bào)表中和政府財(cái)務(wù)報(bào)告報(bào)表中均沒(méi)有體現(xiàn)該表的內(nèi)容,并沒(méi)有體現(xiàn)出自身對(duì)于核對(duì)兩類報(bào)表之間鉤稽關(guān)系的作用。

3.“本年盈余與預(yù)算結(jié)余差異情況說(shuō)明”表只是描述了盈余類與預(yù)算結(jié)余類科目差異的原因,所有涉及到會(huì)計(jì)科目只有收入、費(fèi)用、預(yù)算收入、預(yù)算支出項(xiàng)目,它只是體現(xiàn)了一部分經(jīng)濟(jì)業(yè)務(wù)活動(dòng),對(duì)于兩個(gè)體系各類差異的描述并不完整。

三、資金結(jié)存和貨幣資金的差異分析

根據(jù)會(huì)計(jì)恒等式的規(guī)律,政府會(huì)計(jì)制度下財(cái)務(wù)會(huì)計(jì)反映為,資產(chǎn)-負(fù)債=所有者權(quán)益;預(yù)算會(huì)計(jì)反映為:資金結(jié)存=結(jié)轉(zhuǎn)+結(jié)余。

“本年盈余與預(yù)算結(jié)余差異情況說(shuō)明”表反映了兩類會(huì)計(jì)體系下“所有者權(quán)益”與“結(jié)轉(zhuǎn)、結(jié)余”的差異關(guān)系,但生成的差異表具有局限性,差異表只能體現(xiàn)“本年盈余”與“本年預(yù)算結(jié)余”的差異金額,以及差異存在的科目,并不能驗(yàn)證差異是否為正確差異,如某高校收到一筆押金,其賬務(wù)處里如表5所示。

根據(jù)《政府會(huì)計(jì)制度》規(guī)定,表5中經(jīng)濟(jì)業(yè)務(wù)收到押金時(shí)只應(yīng)做財(cái)務(wù)會(huì)計(jì)下賬務(wù)處理,預(yù)算會(huì)計(jì)不做,但是如果單位做了如表5的賬務(wù)處理,那么本年預(yù)算結(jié)余就會(huì)虛增。同時(shí)在“本年盈余與預(yù)算結(jié)余差異情況說(shuō)明”表中“當(dāng)期確為預(yù)算收入但沒(méi)有確認(rèn)收入”下增加相應(yīng)金額,但是整個(gè)差異表仍然是平衡的。

鑒于此類情況,應(yīng)該在“本年盈余與預(yù)算結(jié)余差異情況說(shuō)明”表的基礎(chǔ)上再結(jié)合資金結(jié)存和貨幣資金的差異分析。通過(guò)兩張表的結(jié)合既保證了本年盈余與本年預(yù)算結(jié)余自身的正確性,也保證了兩者之間差異正確性。具體差異如表6所示。

參考文獻(xiàn):

[1]夏友全.政府會(huì)計(jì)“雙基礎(chǔ)”核算差異銜接思考[J].新會(huì)計(jì),2019(10):59-61.

[2]賀勇,李艷麗,趙旭.“雙基礎(chǔ)”核算下?lián)p益差異研究[J].會(huì)計(jì)之友,2018(3):16-19.

責(zé)任編輯:田國(guó)雙

猜你喜歡

對(duì)外經(jīng)貿(mào)(2016年8期)2016-12-13 03:53:39

人間(2016年30期)2016-12-03 23:07:47

中國(guó)市場(chǎng)(2016年40期)2016-11-28 04:53:14

商(2016年32期)2016-11-24 15:23:52

現(xiàn)代經(jīng)濟(jì)信息(2016年25期)2016-11-24 05:46:20

商(2016年31期)2016-11-22 10:58:23

商(2016年31期)2016-11-22 10:52:37

科教導(dǎo)刊(2016年27期)2016-11-15 20:59:32

文藝生活·中旬刊(2016年9期)2016-11-07 02:40:50

時(shí)代金融(2016年23期)2016-10-31 10:40:03