游久游戲退市原因分析及啟示

2023-05-30 10:48:04蔡曹軍

綠色財會 2023年2期

作者簡介:蔡曹軍,浙江農林大學經濟管理學院,碩士研究生,研究方向:財務管理。

摘要:文章以st游久為例,站在財務視角分析游戲行業上市公司的財務績效表現,并深度剖析了st游久的退市原因。結果表明:表面上看,st游久退市是受到了游戲行業競爭激烈、退市新規監管更為嚴格的影響,但實質上st游久存在內部控制不規范、資產金融化過度、研發投入不足等問題。因此,公司決策者應當規范公司的內部控制,打造公司自身的經營優勢,規避企業的經營風險,實現企業的可持續發展。

關鍵詞:財務視角 退市原因 游戲行業

中圖分類號:F275.5

一、引言

據CSMAR數據表明,2021年104家游戲行業上市公司中有38家出現虧損,其中7家觸及退市紅線。游戲行業產業集中度較高,騰訊2021年游戲業務營收1743億元,網易游戲業務營收為628.06億元,僅兩者的游戲業務營收規模,占到104家上市游戲公司游戲營收總額的64.8%。而游戲行業其他上市公司財務數據指標表現則不理想,其中st艾格、st游久先后退市,引起了廣大投資者的高度關注。本文以st游久為例,選取相應的財務指標來評價st游久的財務績效,并深度挖掘其退市背后的原因,以得出相應的啟示,為游戲行業上市公司的可持續發展做出貢獻。

二、st游久公司簡介

2014年11月,上海游久游戲股份有限公司收購以網絡游戲為主業的游久時代(北京)科技有限公司100.00%股權,公司主營架構形成以煤炭開采、銷售與網絡游戲研發、發行并行的雙主業格局。2015年公司將發展方向定位于文化產業,轉型成為一家以游戲為主業的上市公司。在形成游戲研發為主業后,公司經營業績慘淡,持續虧損,在2019年靠倒賣不動產實現盈利,保住上市公司地位。2022年退市新規出臺,證監會對上市公司的監管更為嚴苛。2022年5月,因觸及財務類退市條件,公司股票終止上市。

三、st游久財務績效評價分析

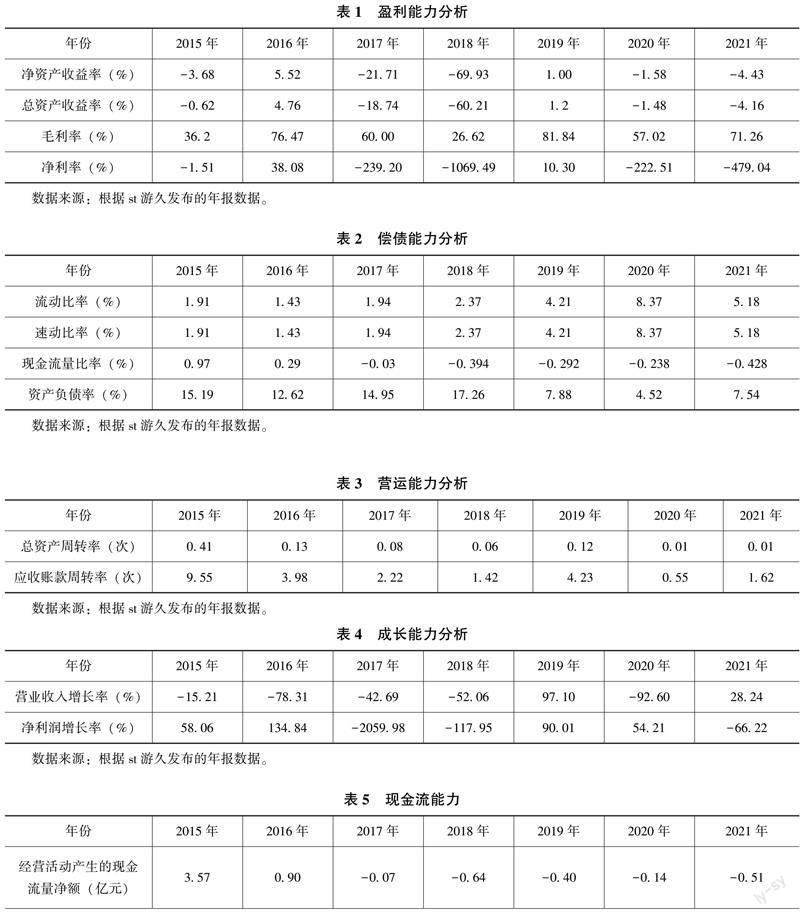

由于2015年愛使股份正式改名為游久游戲,因此本文選取2015—2021年相應的財務數據指標對st游久的盈利能力、償債能力、營運能力、成長能力和現金流能力進行分析。

st游久的凈資產收益率和總資產收益率表現較差,除2016年和2019年小幅盈利外,其余年份均處于虧損狀態。根據毛利率和凈利率的對比分析,st游久在收入表現不理想的情況下,費用控制也存在著一定問題,尤其是管理費用始終保持在一個較高的水平,嚴重影響了公司的盈利能力。公司2015年、2017年、2018年的資產減值準備都突破了億元規模,分別為1.36億元、4.67億元、8.696億元,說明公司通過并購產生的商譽減值極大地降低了公司的盈利能力。因此,公司決策者應當在充分考慮各種影響因素后謹慎選擇超高溢價并購[1]。

st游久的流動比率和速動比率始終保持同一個數值,且兩個數據指標表現良好;資產負債率保持在一個較低水平,說明公司的償債能力處于一個較好的水平。但是現金流量比率常年呈現一個負數的狀態,具體表現為經營現金流處于流出的狀態,長期下去,公司的資金鏈會有斷裂的風險。

由于st游久的年報披露沒有存貨周轉率,因此本文選取總資產周轉率和應收賬款周轉率為營運能力指標。引入盛大網絡和完美世界進行對比,st游久的總資產周轉率和應收賬款周轉率始終處于較低水平,這表現出st游久的營運效率不理想,公司資產的周轉能力較差。

營業收入增長率常年表現為負數,凈利潤有一定的起伏。但若扣除非經營性損益,2015—2021年凈利潤均表現為負數,這說明st游久的成長能力較差,公司的發展不具備可持續性。

2017—2021年經營活動現金流均為負數,這說明公司經營狀況不理想。結合籌資活動和投資活動,公司的三流常年處于兩負一正的狀態,這在數據上反映出公司資金緊張問題,具體表現為企業正在變賣資產、收縮經營。

綜上所述,st游久的財務績效表現不甚理想,各方面能力表現較差,不具備可持續發展的能力。

四、st游久退市原因分析

1.退市新規的嚴格要求。退市新規修訂在吸收市場主體意見、建議基礎上,財務類指標方面取消了原來的單一凈利潤指標或營業收入指標,改為扣非前/后凈利潤為負+扣除與主營業務無關的業務收入和不具備商業實質的收入后的營業收入低于人民幣1億元,且連續2年的公司,終止上市。同時對因財務類指標被實施退市風險警示的公司,下一年度財務類指標進行交叉適用。退市新規規避了企業通過盈余管理操縱凈利潤指標或者營業收入指標的漏洞,實施了較強的監管。st游久近年來凈利潤長期為負,僅在2019年通過大量甩賣房產調節為正數,可是在扣除非正常損益的情況下凈利潤始終處于負數,符合退市新規下強制退市的條件,因此被予以退市。

2.游戲行業的激烈競爭。游戲行業的高額利潤使得產業內競爭非常激烈,各廠商與同行業對手在游戲設計、服務創新、產品創新以及營銷投放上競爭[2]。近年來游戲行業上市公司的盈利空間較小,產品同質化嚴重,游戲產品的生命周期較短,企業無法依賴單一產品進行持續性的盈利。同時游戲市場進入的資本壁壘高,要求企業在殘酷的市場競爭中不斷投入研發成本提升自我的創新能力,才能占據一席之地。而st游久無法在殘酷的市場競爭中保持以往產品的熱度,盈利能力不斷下滑。

3.管理層追求短期利益。由財務報表數據分析可知,公司的金融資產占總資產的比重始終保持在較高的水平,而金融市場的收益率是不穩定的,無法為企業貢獻持續的利潤,這體現出管理層目光短視,沒有站在企業長期利益角度看待問題[3]。而企業資產過度金融化又會抑制公司的研發能力,擠占公司的主營業務,造成銷售收入的進一步下降[4],這一點通過分析研發費用指標數據可以印證。st游久的研發費用呈現逐年下降的狀態,從2017年的2800萬元下降到2020年的1668萬元,下降了約40個百分點,對研發創新能力的重視程度不斷下降,使研發創新能力的不斷下滑也進一步導致公司盈利能力下降。游戲的平均生命周期較短,公司的營業收入增長無法長期依賴原先的游戲產品,最終表現為增長乏力。

4.企業內部控制不規范。在主營業務不景氣的情況下,st游久的各項期間費用無法得到合理管控,管理費用長期處于高位,說明企業的內部管理混亂,沒有做到開源節流。前期并購產生的商譽也因為公司業績無法達標而大規模減值,說明企業沒有合理的業績補償機制,致使公司的資產產生流失的現象。

五、啟示

1.重視客戶體驗需求,不斷提升產品競爭力。在游戲行業進入新周期后,企業要在充分了解市場需求的情況下,設計出適應自身條件和市場需求的產品,這就要求對開發的產品有一個明確的定位[5]。從立項與開發來看,游戲的開發重點在于明確目標市場和用戶,通過融合其他玩法元素實現高活躍度和留存率,將用戶價值最大化。題材與畫風影響買量成本、第一眼留存、變現ecpm等指標,需要在立項階段重點關注。同時,游戲產品立項時需要做好產品上線后接受各種不同反響的心理準備,提前做好不同的應對方案。總之,游戲行業上市公司應該將更多精力集中在研發層面,只有做出精品化的游戲,才能贏得市場、贏得用戶。

2.完善公司內部控制,提高節流開源的能力。實現有效的內部控制,提質增效的同時控制成本是企業實現效益的必要條件。游戲行業的特殊性決定了人力成本的昂貴,同時日常的管理費用很難管控。因此,公司應設計出一套合理的財務管理制度,確保費用合理管控,例如通過績效考核來提高人才待遇,減少不必要的薪資支出;鼓勵員工開源節流的積極性,對實現費用節省的行為實施以精神獎勵和物質獎勵相結合的激勵措施等。

3.制定長遠經營規劃,加強企業的創新能力。上市公司應熟悉退市新規,用底線思維對待退市風險,用質量和效益為公司可持續發展保駕護航[6]。游戲行業上市公司要專注自身的主營業務,不要過度金融化,從而阻礙企業創新能力的發展;要布局整個游戲行業的發展,形成自身強大的經營能力,以應對市場環境的變化;要構建和諧進步的企業文化,使得員工專注游戲領域推動企業可持續發展。

4.分散企業經營風險,實現產品多元化經營。游戲行業的經營風險較高,要避免產品單一化的局面。公司要根據自身產業屬性選擇適合的多元化類型,而且要在合理的范圍內從事多元化經營,分散經營風險[7]。例如結合電子書,實現多種產品的混合聯動,實現公司主營業務收入渠道多元化。開拓其他條件較為成熟的行業領域,例如st游久之前的煤炭行業。但需要注意的是,要防范償債能力的下降,要能夠控制掌握手中的業務資源,控制自身的現金流[8]。

六、結語

在人們的精神需求日益增長的時代,網絡基礎設施不斷得到完善,為游戲行業的發展迎來了新機遇。但整體來看,游戲行業的集中度較高,游戲行業上市公司大多沒能形成自身的經營優勢,自身內控較弱,無法抵御較高的經營風險。面對這些困境,游戲行業上市公司應從自身的建設出發,著眼于長遠可持續發展,不斷提升自身的競爭力,獲取更多更長久的企業利潤,以推動企業可持續發展。

參考文獻:

[1]彭佑元,韓冰清.游戲行業超高溢價并購績效研究——以凱撒文化為例[J].財會通訊,2020(16):90-93,130.

[2]甄家澤.中國游戲產業發展研究[J].現代營銷(下旬刊),2020(11):222-223.

[3]俞鴻琳.實體企業金融化,管理者短視角度的新解釋[J].經濟管理,2022,44(3):55-71

[4]李震林,易世威.實體企業金融化對企業創新投資的影響——基于調節效應的分析[J].江西社會科學,2021,41(12):43-57,254-255.

[5]王一鋒.互聯網游戲行業發展現狀分析[J].財經界,2020(7):59.

[6]楊有紅.守住退市底線 謀求高質高效發展[J].財務與會計,2021(10):15-18.

[7]竇瑞晴.我國傳媒企業多元化經營的合理路徑探析——基于我國傳媒上市公司數據的實證分析[J].湖北社會科學,2021(9):158-168.

[8]王志強,任振超.多元化經營對企業償債能力的影響[J].統計與決策,2021,37(22):181-184.

責任編輯:田國雙