科技板塊交易量驟增AI“加持”的港股科技龍頭機會顯現

2023-05-30 10:48:04李壯

證券市場紅周刊 2023年16期

李壯

從年初至5月10日,滬指上漲了約7%,與此對比,細分行業的分化表現對比強烈。從1月3日至5月10日,在有統計數據的申萬三級259個行業中,有135個行業從1月至今實現上漲,124個行業下跌。對比漲幅前十行業和跌幅前十行業會發現,領漲的主要是游戲、計算機軟件、半導體、軟件等行業,其中游戲的最大漲幅實現翻倍;領跌的主要是旅游綜合、酒店、醫療研發外包等行業,其中旅游累計跌幅超過25%。

游戲、半導體、軟件以至文化傳媒等板塊之所以有精彩表現,重要原因之一就是ChatGPT(生成型預訓練變換模型)在年初取得技術上的重要進展,進而推動人工智能(AI)上下游產業鏈獲得市場的全面關注。

也正是市場的扎堆追捧,AI概念股在近期出現較大回調。有投資人向《紅周刊》表示,到4月中旬,AI相關的板塊交易量占市場整體交易量的40%,這種情況下,通常會有短期調整需求。不過,她表示,長期AI大概率會讓投資者收獲較好收益。“戰略層面,鑒于AI掀起的是‘第四次工業革命,投資者可以考慮站在3-5年維度的中期產業投資視角,去評估本輪重大的投資機會。”

據了解,AI龍頭股當前的業績表現差別較大,以股價翻倍的中科曙光為例,其去年凈利增長28.68%,今年一季度增長20.33%,這在AI板塊內已經屬于亮眼表現。

更進一步,有鑒于AI的技術壁壘和重資本投入,AI技術浪潮機會可能向科技龍頭傾斜。“目前,我們覺得,港股的科技龍頭可能還處于估值偏低、價值尚未被發掘的狀態。”

人工智能技術“制造”想象力科技板塊領漲市場

人工智能對話聊天機器人Chat-GPT于2022年11月底推出,之后一夜爆紅。據外媒報道,OpenAI旗下Chat-GPT的全球訪問量在4月份再創新高至17.6億次,達到谷歌的2%和百度的60%。

若ChatGPT應用走向成熟,可能令許多行業發生顛覆性變化。據上市公司公告,某廣告公司以ChatGPT應用將取代部分工作崗位為由裁減了部分員工。也正是在ChatGPT爆火的背景下,市場開始深度挖掘AI概念,包括與AI相關的軟硬件以及內容等各領域(見表1)。從1月3日-5月10日,申萬游戲累計漲89.83%,大眾出版漲81.11%,橫向通用軟件漲45.53%,通信網絡設備及器件漲43.25%等。

表1 申萬三級行業指數今年以來漲幅居于前十的行業

數據來源:Choice 數據

不過,相比最大漲幅,AI相關行業幾乎都出現了漲幅收窄的情況。比如,通信網絡設備及器件的累計漲幅相比最大漲幅收縮了24%。

在上述三級行業指數中,比如游戲十大成份股包括三七互娛、世紀華通、完美世界、愷英網絡、吉比特、昆侖萬維等,橫向通用軟件十大成份股包括科大訊飛、用友網絡、深信服、三六零等,通信網絡設備及器件十大成份股包括中興通訊、中際旭創、烽火通信、新易盛等公司。其中,許多成份股股價在近期出現較大回撤。

東方馬拉松投資管理公司投資經理張曄向《紅周刊》表示:“今年科技板塊的大幅領漲,主要是以ChatGPT為代表的人工智能行業技術突破,給大家展示了未來社會巨變的潛力。之前互聯網行業已經進入瓶頸期,流量紅利逐漸衰減,巨頭內卷,但是ChatGPT的出現給整個科技行業帶來的曙光,生成式AI(即AIGC)有望成為科技行業新的增長點。人工智能的商業模式是通過產業鏈的整體協同和共享資源以換取效益的整體提升,AI、大數據、云計算、芯片是未來產業效益提升的關鍵底層技術,這些基礎設施及云計算等服務平臺和數據資源,將連接起B端企業的各個產業‘要素和‘環節。”

需要指出的是,ChatGPT不僅受到市場關注,還受到了全球各個國家和地區的重視。我國政府也在加大對AI等科技的支持力度,4月20日,國家工業和信息化部總工程師趙志國表示,將加快5G、人工智能、生物制造、智能網聯汽車等戰略性新興產業的創新發展,大力發展先進制造業,打造新的利潤增長點,促進數字經濟做強做優做大,培育經濟新引擎。對此,張曄表示,“政策中提及的具體行業今年以來都有很好表現。”

而在ChatGPT引起市場對通信、計算機和半導體等行業積極關注的因素以外,這些行業在之前曾遭遇大幅殺估值,進而成為市場的“估值洼地”。

利檀投資董事長陳昊揚向《紅周刊》表示,應該從三個角度觀察科技板塊的行情演繹,“一是,二十大報告提及最多的內容就是‘安全,本質在強調自主可控,目前而言國內相對薄弱的行業是半導體、計算機。同時,也可以看到年后各個部委也相繼出臺了很多政策,鼓勵發展半導體產業、數字經濟,這也是符合國家經濟轉型的戰略方針。二是互聯網、計算機、游戲等幾個大行業過往兩年受到政策壓制或本身行業下行,導致2021-2022年連續兩年的下跌,跌到底后從今年看有反轉的態勢。國家對互聯網行業政策松動,游戲版號的重新開放,代表著政策壓制告一段落,相關公司股價也有上漲驅動。三是從籌碼結構上,連續調整下,公募等機構配置的占比大幅縮小,在當前結構化行情主導的市場氛圍下,部分資金選擇市場阻力最小的方向進行突破。”

正是多種因素促使下,科技板塊成了領導今年市場向上的巨大助力。

張曄形容說,今年以來整體行情是比較極端的,基本都是圍繞與人工智能相關的互聯網信息服務、計算機和相關硬件行業展開。陳昊揚則以“結構性行情”總結目前的市場狀態,“目前市場選擇的主線TMT或者說人工智能,對于各行業都會有影響,落實到行業內部而言,可能每個公司受益幅度也會不同,反映到股價上也會分化很明顯。”

AI算力需求預期明確計算機、半導體等零部件明顯受益

目前,ChatGPT還處于大規模運用的初期,對算力需求迫切。按照華為輪值主席孟晚舟的說法,華為預計到2030年通用計算能力將增長10倍,Al計算能力將增長500倍,全球聯接總數達到2000億萬兆企業Wifi滲透率達40%,云服務占企業應用支出比例為87%。

可見,強大的算力是訓練大語言模型(LLM)的基礎,ChatGPT之所以效果出色,核心就是因為大語言模型(LLM)數據量足夠大之后產生的“涌現”。“由于LLM高度復雜的建模方式和巨大的數據量,其對于計算資源的需求極高,所以本輪人工智能浪潮中,算力需求的增加是最為確定的。”張曄說。

以OpenAI為例,它的GPT-3.5模型以微軟自建的AI計算系統為基礎,由3萬顆英偉達A100GPU組成。據OpenAI的公開數據,訓練GPT3.5模型需要的算力消耗高達3640PFdays,即每秒計算一千萬億次需運行3640天。大語言模型對于算力的需求來自于訓練和推理兩個階段。在訓練階段,開發人員需要搭建模型并隨機初始化參數,然后開始訓練網絡,直到輸出結果符合預期。推理指的是在模型建立完畢后,根據輸入的信息做出答復的過程,用戶與OpenAI的每次對話就是一次推理運算。據IDC預計,到2026年,在中國人工智能服務器工作負載中,AI推理的負載比例將提升至62.2%(2021年為57.6%)。

僅從A100GPU來說,該產品受益AI市場井噴,其價格在幾個月內上漲近50%。根據億歐智庫數據,預計AI芯片國內市場規模將于2025年達到1780億元,2022-2025年CAGR將達到27.9%。

張曄介紹說,AI芯片是算力的硬件基石,即針對人工智能算法做了特殊加速設計的芯片。“綜合考慮訓練和推理階段算力需求,預計2027年GPU市場規模超1000億元,對應的AI服務器市場規模超2000億元。”

同時,AI的發展也會促進數據中心的增長,數據中心是未來AI的基礎保障,而服務器占數據中心購置成本的70%,未來AI算力需求增多的背景下會對數據中心產生更多需求。張曄指出,“當前全球服務器的年度出貨量級約在1300萬臺左右,2022年AI服務器可能占1%,考慮到采用GPU服務器的數據中心購置成本將顯著低于純CPU方案的數據中心,預計未來AI服務器出貨量增速將高于行業整體,占比也會逐步提升。”

此外,光模塊CPO(共封裝光學)也會成為大算力應用場景下的重要路線。張曄指出,“從硬件角度看,AI發展在硬件層面所涉及到的GPU、CPU、存儲、PCB/IC載板、連接器及線纜、散熱、電源、模擬芯片、接口類芯片、RAID卡、功率器件等零部件也都會明顯受益。”

不過,陳昊揚指出,“當下大模型運行一次的費用很高。在4月初的人工智能大模型技術峰會上,華為就提及了大模型開發和訓練一次1200萬美元。近期很多公司也都推出了AI模型,模型開發門檻看似不高,實際發展和運營迭代的資金門檻其實很高,不是大家想象的美好。”他認為,如果從AI產業鏈角度看,上游是數據,中游是算力,下游是模型應用。“目前就我所了解到的信息而言,AI目前實際落地的應用場景,影響到的可能停留在那些重復性的工作上,比如搜索、編程等。如果未來AI應用性能有效提升后,對于整體社會資源的效率提升將會特別顯著。”

頭部玩家的AI機遇港股互聯網巨頭嚴重低估

與AI產業開啟令人鼓舞的嶄新歷史相比,二級市場僅在幾個月內就將AI相關板塊的估值推上較高水平,使得行業估值水平較為充分地反映行業成長預期。在申萬三級行業指數最大漲幅行業中,半導體設備整體上漲曾達到50%以上,但截至目前的累計漲幅已經降為18.63%,漲幅收窄僅32個百分點(見表2)。

表2 申萬三級行業指數今年以來最大漲幅居于前十的行業

數據來源:Choice 數據

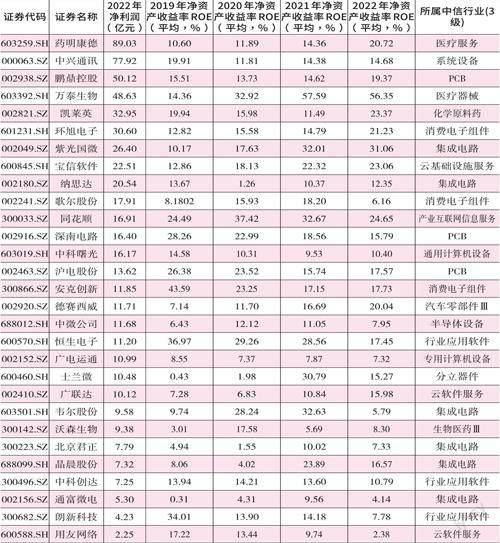

不止是半導體設備,其他AI相關板塊也在經歷這種行情輪動。從公司基本面角度而言,以科技龍頭指數為例,計算機、半導體以及相關零部件的凈資產收益率表現并不突出(見表3),在凈利潤方面,部分龍頭更是出現大幅下滑情況。

表3 科技龍頭指數部分成份股

數據來源:Choice 數據

陳昊揚指出,“僅就半導體行業而言,目前其實處于相對大周期的行業緩步下行階段。最近一至兩個月受益于AIGC等概念的催化,股價的上漲幅度已經部分兌現了未來一至兩年的業績增長,當下布局的性價比不高。以社會的各行各業長期全面智能化、數字化的角度考量,AI應用、算力等空間其實仍是巨大的,但我們很難確定最后是哪幾家公司可以成功跑出來。最近AI行業的一些公司陸續也宣布了減持的消息,我們認為,短期可能還是需要警惕一些過熱的風險。”

張曄也認為,科技龍頭整體位置已經偏高,現在布局科技股,雖然大概率在長期還是能受益,但是中短期很可能是需要忍受較大的波動。“4月中旬,AI相關的板塊交易量占整體交易量的40%,以過去多年A股的歷史數據來看,交易量這么密集的時候都是比較容易出現巨大回撤的。”

但她同時指出,本輪AI+不僅僅是對傳媒、TMT板塊、下游硬件的機會,其實對很多行業來說,都是一個大的產業變革機遇。在戰略層面,鑒于AI掀起的是“第四次工業革命”,投資者可以考慮站在3-5年維度的中期產業投資視角,去評估本輪重大的投資機會。“目前我們覺得,港股的科技龍頭可能還處于估值偏低、價值尚未被發掘的狀態。”“目前AI行業,大模型LLM可能是產業鏈的核心環節,高成本驅動頭部化,我們更應該重視把握頭部玩家的投資機遇。數據、算力、算法是大模型訓練的三駕馬車,三者都需要龐大的訓練集和較高的訓練成本,互聯網大廠天然具備優勢。互聯網巨頭有成熟的產品、龐大的用戶基本盤,AI技術與具體應用場景的結合、商業化節奏也更有可能更快推進。尤其在經歷了本輪炒作之后,無論是美股的科技巨頭,或是國內已經推出大模型的科技龍頭公司等,目前還處于較低的位置。”

對比國內具備大模型能力的大廠,她認為,百度具有一定優勢,文心一言、文心千帆等相繼落地,華為、阿里、騰訊等大廠的大模型產品推進節奏加快,疊加在各自優勢領域積累的B端和C端客戶資源,有望在大模型落地后較快看到商業化變現,隨著圍繞大模型的生態逐步完善。

陳昊揚認為,可以從硬科技和軟科技兩個角度來看,“從軟科技角度,龍頭是港股的騰訊,騰訊的基本盤非常穩定,微信的壁壘非常深。去年底國家正式宣告互聯網整改落定,風險釋放,股價也出現大幅反彈。可以看到國家也在慢慢放開游戲版號,整體對于騰訊而言是非常有利的。從業績角度,享受多年的移動互聯網紅利后,行業增速自然會下降,對騰訊的估值定價自然需要與行業增速匹配。從硬科技角度,A股的半導體板塊隨著AI行情出現較大幅度股價上漲,目前有性價比的個股較少。”

陳昊揚指出,“本輪AI的啟動與發展不會是線性的,很多比如政策或倫理的風險點并未清晰明了。如果投資者想介入其中,ETF配置可能是個不錯的選擇。但從我們的角度來說,我們可能更喜歡去追蹤實際訂單落地,行業發展最新動態,前瞻性發現和確認最終的贏家龍頭。”(本文所涉個股僅做舉例,不做買賣推薦。)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

商界(2019年12期)2019-01-03 06:59:05

IT經理世界(2018年20期)2018-10-24 02:38:24

少兒科學周刊·兒童版(2017年9期)2018-03-15 15:00:11

兒童故事畫報·發現號趣味百科(2017年4期)2017-06-30 12:41:53

小康(2017年16期)2017-06-07 09:00:59

光學精密工程(2016年6期)2016-11-07 09:07:19

南風窗(2016年19期)2016-09-21 16:51:29