政策持續加碼利潤逐步兌現充電樁板塊高景氣配置時點顯現

2023-05-30 17:24:36李欣妍

證券市場紅周刊 2023年17期

李欣妍

受政策刺激充電樁板塊景氣度提升,行業利潤逐步兌現,尤其大功率樁相關企業會受益。

作為滲透率加速的一環,充電樁賽道景氣向上帶來了估值的提升空間,而需求的加速爆發讓業績前景更為絢爛,賽道有望實現“戴維斯雙擊”。

近年來,我國大力推動新能源汽車相關產業發展,密集出臺了多項交換電設備設施相關行業政策和發展規劃。尤其本周,國家發改委、國家能源局發布《關于加快推進充電基礎設施建設更好支持新能源汽車下鄉和鄉村振興的實施意見》(以下簡稱“意見”)。

再從二級市場走勢看,此前賽道經歷一輪凌厲上攻后出現回調。不過,今年4、5月份行業政策持續加碼,一季度公司業績超預期,當前可能只是行業業績起飛的起點,目前布局充電樁板塊仍然是適宜的區間。

推開一扇新門新能源汽車下鄉“提振”充電樁

5月5日,國務院常務會議審議通過加快推進充電基礎設施建設、更好支持新能源汽車下鄉和鄉村振興的實施意見。而本周發布的《意見》,提出加強公共充電基礎設施布局建設,加快實現適宜使用新能源汽車的地區充電站“縣縣全覆蓋”、充電樁“鄉鄉全覆蓋”。

實際上,新能源汽車下鄉是一個廣義的概念,不應局限在農村。下沉市場對新能源汽車的認知接納尚處于初期階段,只有適度超前建設公共充電樁,才能打消里程焦慮并釋放這些地區新能源汽車消費潛力。

據中汽協數據,新能源汽車下鄉車型2022年共完成銷售265.98萬輛,同比增長87%,貢獻率接近40%。我國充電樁保有量高速增長,但是農村充電基礎設施建設尚未完善。

數據進一步顯示,2017年-2022年,我國公共充電樁保有量從21.4萬個增長到179.7萬個,私人充電樁保有量從23.2萬個增長到341.3萬個,CAGR分別為53.1%、71.2%。預計2023年私人充電樁和公共充電樁的增量為340.0萬臺和97.5萬臺,繼續維持高速增長態勢。

但目前大部分公共充電樁都集中在發達沿海地區以及內陸地區的一二線城市。從這層意義上看,政策指引無疑也為充電樁板塊推開了一扇新門。

高功率快充樁的需求旺盛大功率樁相關企業會受益

從技術層面看,新能源汽車動力電池主要通過充電和換電兩種模式實現補能。根據不同充電技術分類可以分為直流樁和交流樁。前者俗稱“快充”,后者俗稱“慢充”。

充電作為新能源汽車最重要的補能方式,要與新能源汽車發展速度相匹配,充電便利性和縮短充電時長是解決新能源汽車發展的痛點之一。因此,高壓快速充電樁建設的加速是產業趨勢。

而數據層面也提示“加速”迫在眉睫。2023年4月國內新能源汽車銷量達63.6萬輛,銷售主要集中于一線城市,并且逐漸顯現階段性瓶頸,而二三線及以下城市新能源汽車的滲透率不足20%。

但據中國充電聯盟數據,2022年國內新能源汽車保有量為1310萬輛,然而2022年全國公共充電樁保有量179.75萬臺,樁車比僅為1:7.28,公共充電樁彌合市場需求亟待解決。從一季度看,全國新增公共充電樁約16.1萬臺,仍有較大提升空間。

而充電樁的產業鏈上中下游分別為:上游充電樁設備零部件制造商,包括充電模塊繼電器、接觸器、監控計量設備、充電槍、充電線纜、主控制器、通信模塊及其他零部件;中游充電樁及其他充電設備制造商;下游運營服務及終端。

具體說來,上游的元器件壁壘低,廠商較多,行業內卷嚴重;其中的充電模塊是充電樁的“心臟”,占充電樁成本比例近50%;下游要求資金量大、回報周期長,市場集中度較高。統計顯示,截至2023年一季度,下游前五位分別是星星快充、云快充、特來電、小桔充電和國家電網,行業基本處于全面虧損。

目前海內外國家政策從頂層設計也在積極推動快充技術發展,未來快充樁占比有望逐步提高。要強調的是,高壓快充技術是目前車企實現快充的主流選擇。2022年新能源轎車和SUV零售銷量TOP10車型中,絕大部分支持快充,最大快充功率很多已超過100kW。所以我國高功率快充樁需求旺盛,大功率樁相關企業會受益。

從一季報也能看出,整樁的盛弘股份、綠能慧充,模塊的通合科技以及槍線的永貴電器等公司,業績增速超行業整體。

充電樁賽道調整之后或存機會當前處于景氣度加速階段

今年開年充電樁有一波上攻行情,Wind顯示,從1月3日到2月15日,充電樁指數上漲28.20%,后因外部因素導致板塊出現深度回調。截至5月18日,充電樁PE(TTM)33.57%,賽道估值調整后或存機會,當前行業有可能處于產業趨勢的景氣度加速階段。

受限于美國政府新政,國內外公司均承壓。但從目前產業鏈反饋看,美國的充電樁行業仍需要中國供應鏈。因此國內企業參與美國市場的策略包括:由國內整樁廠打包全部零部件,集中出口至美國組裝;或在美國建廠加工生產。

目前,海外市場需求旺盛是近幾年的確定性事件。美國市場根據政策規劃,到2030年市場規模有望接近1000億元,從Chargepoint、BlinkCharging、EVgo等多家充電樁公司的業務數據可以驗證產業趨勢。

其影響的是遠期天花板,但近期而言,除了炬華科技和道通科技有美國業務,其他還未過多觸及。而歐洲市場根據政策指引,保守估計,2025年及以前乘用車公樁總需求約160億元,卡車公樁總需求200億元,測算未來3-4年歐洲充電樁需求復合增速有望增加達50%。

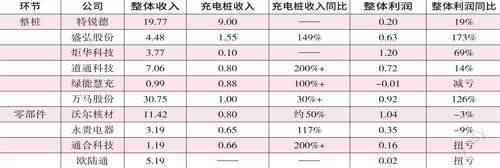

附表2023年一季度主要充電樁公司財務數據一覽(單位:億元)

數據來源:Wind

今年一二季度海外處于產品驗證及訂單開拓的關鍵節點,預計二季度以后有望逐步有大規模訂單落地,收入確認有望從三季度起開始大規模放量。

國內方面,從投入上看,除國網南網體系外,中石油為代表的央企、地方國企以及城投公司大力布局充電站。同時,車企積極布局自身的大功率直流快充站,增加用戶充電的便捷性。因此,多家充電樁企業營收實現超100%的增長,遠超市場預期。

以盛弘股份為例,23Q1充電樁收入1.55億元超預期,公司整體凈利潤0.62億元,凈利率13.9%,充電樁毛利率35%左右,環比22Q4持平。公司充電樁超預期主要是由于國內訂單比預期要好,公司客戶結構和市場結構相對穩定從而季節性較弱。預計下半年公司海外占比將會提升至20%-30%,歐洲為主,美國UL認證預計6月落地。

另一家公司綠能慧充,23Q1充電樁收入8840萬元超預期,凈利潤277萬元,凈利率3.1%,毛利率25%-30%。預計Q2海外占比將會持續提升,全年海外占比10%,主要發往歐洲、東南亞等國,澳洲已送樣機,年內有望突破。數據突飛猛進的是永貴電器,23Q1充電槍線收入6500萬元,同比增加117%,其中直流槍線約4000萬元,同比接近翻兩番。(本文提及個股僅做分析,不做投資建議。)

猜你喜歡

汽車維修與保養(2020年11期)2020-11-23 12:40:39

汽車與安全(2019年9期)2019-11-22 09:48:03

海峽姐妹(2019年8期)2019-09-03 01:01:00

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

作文大王·低年級(2016年4期)2016-04-18 00:24:37

風能(2015年4期)2015-02-27 10:14:36

風能(2015年4期)2015-02-27 10:14:34

決策探索(2014年21期)2014-11-25 12:29:50

少年科學(2006年1期)2006-02-07 09:36:48