可共享數字化生產資料的界定、均衡原理與分配選擇

2023-05-30 13:29:47于小麗姜奇平

東北財經大學學報 2023年2期

于小麗 姜奇平

〔摘要〕本文根據當前數字經濟發展實踐,探索數字化生產資料共享與完善分配制度的內在機理,共享數字化生產資料成為完善分配制度、進而實現共同富裕的重要新機制。本文深入闡釋數字化生產資料共享的內涵和外延,建立數字化共享生產資料實現雙邊市場均衡的配置模型,通過構建雙重雙邊市場均衡理論,說明在“平臺—應用”雙邊生態中,共享生產資料“不完全內部化”的資源配置原理,再以有無剩余分配的為標準,區分了對共享生產資料的“數字資本主義”式的分配選擇與“數字社會主義”式的分配選擇。進而指出通過這種共享方式實現勞動分配剩余、提高勞動者要素和財產性收入,基于生產資料端促進機會公平,完善我國分配制度,更加有利于共同富裕的實現。

〔關鍵詞〕數字化生產資料;生產資料共享;服務形式生產資料;雙重雙邊市場;不完全內部化;剩余分配

中圖分類號:F49 ? ?文獻標識碼:A ? ?文章編號:1008-4096(2023)02-0061-12

黨的二十大報告明確指出,要完善分配制度,堅持按勞分配為主體、多種分配方式并存,堅持多勞多得,鼓勵勤勞致富,促進機會公平,增加低收入者收入,擴大中等收入群體,規范收入分配秩序,規范財富積累機制。國家發展改革委和中央網信辦聯合發布的《關于推進“上云用數賦智”行動 培育新經濟發展實施方案》[1]也明確指出,要鼓勵數字化生產資料共享。如何共享生產資料將是適應當前中國式現代化發展新要求、回應國家政策指引亟待研究的數字經濟基礎理論。

一、數字化生產資料共享的界定:要素數字孿生的內涵特征

(一)數字化生產資料的基本特征

數字化生產資料是以數據為載體的生產資料。本文所指共享生產資料,主要指數字化生產資料共享。數字化生產資料具有以下基本特征:

第一,數字化生產資料具備數字經濟的“技術—經濟”雙重特征。首先,數字化生產資料依托通用目的技術形成,可作為中間產品投入最終產品的通用生產。數字化生產資料具有數字技術的一般特征,包括使用上的非排他性、非競爭性等外部性特征。其次,數字化生產資料具備生產資料的一般特征,是為生產最終產品而投入的中間產品,包括生產設備與生產條件。前者如虛擬廠房、店鋪、開發工具,后者如網絡基礎設施、應用基礎設施、流量平臺。

第二,數字化生產資料以產品和服務方式存在。首先,以產品方式存在的數字化生產資料主要是信息技術產業提供的作為中間產品的軟硬件產品、解決方案,以及由ICT軟硬件為載體承擔業務功能的生產資料,包括數字化的市場、渠道、設施、中臺等資源。其次,以服務方式存在的數字化生產資料主要是生產性服務業所提供的軟生產要素,包括技術、通用性資產、數據等資源。

第三,數字化生產資料具有數字孿生、數字增值等功能特征。首先,數字化生產資料可以通過實體生產資料數字化生成,實現資產的數字孿生,如數字孿生工廠、數字孿生車間。根據美國通用電氣公司定義,數字孿生是資產、過程的軟件形式代表,用于理解、預測和優化績效,其目的是提高資產和流程的性能,進而達到改進業務結果的目標。英屬哥倫比亞大學等則定義數字孿生實際上是有形資產或系統的生命模型,基于收集的在線數據和信息不斷適應業務變化,并可以預測相應有形資產的未來。這些定義揭示了數字孿生與資產的聯系。經過數字化的生產資料,一方面應具備原有實體生產資料的基本功能,即二者具有功能實現層面上的等價性,如數碼波音飛機與實體波音飛機在碰撞試驗中的結果等價,網上書店與實體書店在售書上的基本功能等價。另一方面數字化生產資料也可以派生新功能,特別是通過平臺化實現企業核心資源開放,面向買賣方提供基礎業務,并從中衍生各類增值應用服務。平臺免費提供基礎業務服務,從增值服務中按使用效果適當收取租金以補償基礎業務投入,并依合約與應用方分成。

(二)滿足政策上“共享”要求的生產資料的條件

通過共享技術、通用性資產、數據、人才、市場、渠道、設施、中臺等資源,探索培育傳統行業服務型經濟[1]。政策上的“共享”主要是按市場化原則、商業化方式有償共享數字化生產資料。數字化生產資料要成為可共享生產資料,需要具備以下五個條件:

⒈ 要素條件

非物質生產要素可以“使用而非擁有”。可共享的數字化生產資料需滿足以下要素條件:一是可由實體生產資料通過通用目的技術加以數字孿生形成;二是這種生產資料為非物質生產要素,主要是以數據為載體的數字化生產資料;三是數字化生產資料具有通用性特征,可以由同一主體一次投入,不同主體多次復用,而不造成實體損耗,屬于通用性資產。在20世紀80年代,學者們大多認為服務只是消費資料,并不參與生產過程,但沙吉才和孫長寧[2]在四部類再生產表式中提出了相反意見:所有生產過程均需非物質生產資料充當生產要素。共享經濟行業領域首個國家標準為共享經濟作出定義:資源供給者通過平臺與資源使用者進行資源共享的經濟模式,可交易標的僅涉及被交易資源的分時使用權,而不涉及其所有權[3]。對非物質生產要素的共享不改變生產資料的物權屬性,即不改變生產資料所有權,共享改變的只是使用而非擁有。反之,生產資料所有權的狀態與改變并不必然導致特定的使用(專用或共享)。但是,私有變公有并不必然導致專用變共享。

⒉ 功能條件

具備實體生產資料功能替代特征。數字化生產資料可以實現實體與符號間基于信息功能對等的功能替代、功能交互和功能增強。首先,實體功能替代。可共享生產資料必須具有實體生產資料功能替代作用,這意味著數字功能實現與現實中功能實現具有等價性,其現實系統與仿真系統具有功能實現層面上的等價性[4]。其次,資金替代功能。當用數字化生產資料替代同樣功能的實體生產資料時,具有節省購置實體生產資料投入的作用。最后,信息操作功能。可共享生產資料可實現實體與虛體互操作(而不只是數字模型)。例如,實體可為虛體感應(基于傳感器的物聯網),同時,可通過虛體控制實體。數字化生產資料還可以實現功能獨立于實體,并對功能按服務、使用收費。需要注意的是,應區分數字化生產資料的實體與實體功能,當實體(如機柜)獨占時,實體功能共享是可能的。例如,共享云計算能力,以及醫療技能共享服務等。

⒊ 價值條件

具備生產資料的價值功能。符合生產資料的政治經濟學特征,生產資料是不變資本的物質存在形式。對生產資料來說,數字孿生意味著中間產品向最終產品進行價值轉移、產生價值增值。生產資料數字孿生還可能帶來新的功能,如資產使用(運營)中的決策、控制、設計能力的增強。生產資料的價值條件決定了共享的施予者與接受者。生產資料所有者向作為非所有者的使用者提供可共享的作為中間產品的生產資料;生產資料的所有者之外的使用者作為最終產品與服務的生產者、提供者,從所有者手中接受并使用生產資料作為中間產品投入(進行價值轉移)。雙方依合約從最終產品(價值增值)中扣除成本后進行分成(分享剩余)。這一條件說明,生產資料共享僅實現功能替代(數字孿生)是不夠的,還需要在原有功能之上,通過中間件系統派生出各種應用功能以實現增值;且在一定合約條件下,明確責權利尤其是剩余的分割。

⒋ 市場條件

具備固定成本分攤與外部性內部化特征。共享生產資料以雙邊市場(平臺)數據要素交換形式實現。首先,生態特征。可共享的生產資料具有基礎業務(中間產品)與增值應用(最終產品)分離功能,可由API連接。其基礎業務具有固定資產或流量外部性共享、分攤功能。由基礎業務可派生增值業務,基礎業務與增值業務共同構成業務生態。僅對企業內部單元共同使用生產資料時,不構成生產資料共享。其次,有償共享特征。平臺方按市場化原則商業化方式,向應用方共享可復用的平臺生產資料,或由中間產品投入形成的外部性資源(如流量)作為對增值業務(最終產品)的投入(中間產品與中間服務),以使用效果收費補償中間產品投入。

⒌ 分配條件

生產資料本身并不決定剩余分配,對生產資料的占有才能決定剩余分配。共享生產資料改變生產資料占有方式,以法律占有(所有)與自然占有(使用)合一,轉變為二者分離、分置。兩權分離后,均可以產生剩余索取權。前者一般對應“要素貢獻”,后者可以對應活勞動——在此特指創造性活勞動的貢獻。數字化生產資料與實體生產資料具有不同的生產力機制,它在分配中所起的作用在于從技術上連接可有償共享的不變資本(作為固定成本的生產資料)與共享前者的可變資本(活勞動),這種協同為生產關系中的合作分成式的分配提供了技術條件,同時為有償共享提供了業務保障(合約保障)。共享數字化生產資料的分配原則是按勞分配與按要素分配相結合。按要素分配,從生產要素所有者一方來說,主要包括固定的進入費(用于補償生產資料的固定成本投入)與不固定的使用費(用于按市場化原則、商業化方式補償要素貢獻),從生產資料的所有者之外的使用者一方來說,主要包括成本(勞動力價值即工資)與剩余(創造性勞動價值)。

二、可共享數字化生產資料的外延與產業分類:服務形式的生產資料

從外延上,對數字化生產資料可以建立可共享的概念。這里的可共享,一方面是指技術條件允許共享,如可以復制復用。另一方面是指制度(商業)條件允許共享,如允許轉移非排他使用權,包括閑置實體生產資料的再利用。將可共享的數字化生產資料的外延高度概括在“服務形式的生產資料”這個概念之下,與實體形式的生產資料(包括閑置生產資料)相區別。

李江帆等[5]首先提出服務形式的生產資料的概念,指出社會生產資料不僅包括實物生產資料,而且包括服務生產資料,服務產品直接構成第一、第二、第三產業的生產要素。其中,第三產業生產服務是以中間投入方式投入的生產資料,但并非所有服務形式的生產資料都是可共享的。例如,私有云上服務形式的生產資料,因商業模式設計的原因并不對外開放共享(可共享但不對外共享),而數字化生產資料都屬于服務形式的生產資料。這里需要特別辨析的概念是數字化硬件,數字化硬件也是數字化生產資料,但它同時具有不可共享與可共享兩種屬性,作為實體的產品可能不可共享(如實名認證個人手機),但該實體的使用功能或許可以共享(如服務器計算資源為他人借用)。這里約定數字化硬件作為服務形式的生產資料,特指其使用功能部分。以下列舉了數字化生產資料在服務形式中的具體存在形式,并對在各產業中的可共享生產資料進行初步分類與歸納。

(一)農業可共享生產資料的外延與分類

第一,作物生產系統。作物生產系統是指在不同階段以傳感器、數據、算法、機器人以移動互聯網、物聯網、大數據、云計算技術等管控方式為支撐的智能農業。

第二,作物數字孿生系統。作物數字孿生系統(Digital Twin of Crop Production System,CPSDT)是作物聯網日漸成熟及DT技術等發展的新興產物。CPSDT是數據驅動下對作物生產系統的全息映射,側重于對作物生產過程的實時態勢感知、超實時虛擬推演和全程交互反饋,旨在為作物生產的智慧管控提供參考,自動生成指導作物生產系統的決策方案。本文對以上兩類生產資料進行共享提出兩方面建議:首先,需要加強農業傳感器的標準研究,提高多傳感器組網效率和農業生產大數據的結構化程度。其次,建議加快推進農業生產環境采集設備和解析技術的共享激勵機制[6]。

第三,農業服務化數字平臺。農業服務化數字平臺(包括數字田園、數字牧場、數字漁場、智能農機等)通過Iapp實現線上農場的功能與線下農場融合,共享推廣、土地租賃和農場投資,構建天、空、地全覆蓋的智慧農業數字孿生平臺,提供覆蓋全產業鏈、全價值鏈的智慧農業服務化解決方案。本文對這類生產資料進行共享提出建議:在各領域共享信息和服務平臺資源,推進線上農場與線下智慧農場的功能融合。例如,海南特色農產品地理標志管理系統[7]。

(二)制造業可共享生產資料的外延與分類

我國政策鼓勵公有云資源共享,引導企業將生產流程等向云上遷移,提高云資源利用率,鼓勵制造業企業探索共享制造的商業模式和適用場景,促進各種生產工具共享。盤活空余云平臺、開發工具、車間廠房等閑置資源,同時推動形成高質量的生產服務要素供給新體系。鼓勵企業開放平臺資源,共享實驗驗證環境、仿真模擬等技術平臺,充分挖掘閑置存量資源的應用潛力[8]。

⒈ 智能制造中的數字化生產資料共享(產品生產資料孿生)

在制造業的數據層推進數字化生產資料共享是智能制造的重要內容。可以通過對數據資產的共享、孿生,實現對工廠生產要素優化[9]。

第一,數字工廠。國家指導性標準對數字工廠的概念進行了定義[10]:數字工廠是工廠的通用模型,該模型可以應用于任何實際工廠,用于表示基本元素、自動化資產以及其行為和關系。基于模型的虛擬企業和基于自動化技術的企業鏡像,包括產品數字孿生、生產工藝流程數字孿生和設備數字孿生,可以支持企業進行價值鏈的整合及數字化轉型。本文對共享數字工廠提出建議:在工廠升級、優化和改造的過程中,通過共享數字工廠模型加強對實體工廠之間全要素、全流程、全業務數據的集成和融合,并在孿生數據流的驅動下,實現生產要素的優化[11]。

第二,數字孿生車間。數字孿生車間(Digital Twin Workshop,DTW)是在新一代信息技術和制造技術驅動下,通過物理車間與虛擬車間的雙向真實映射與實時交互,實現全要素、全流程、全業務數據的集成和融合,實現車間生產要素管理、生產活動計劃、生產過程控制等的迭代運行。DTW主要由物理車間(Physical Workshop)、虛擬車間(Cyber Workshop)、車間服務系統(Workshop Service System,WSS)、車間孿生數據(Workshop Digital Twin Data)四部分組成。本文對數字孿生車間提出建議:通過數字孿生車間對車間生產要素如人員、設備、物料、半成品和產品進行整合,提高生產要素管理水平[12]。

⒉ 制造業服務化中的生產資料共享(服務生產資料集成)

第一,企業數字孿生云服務。一是數字模型設計服務使用CAD等云端App應用工具,構建出反映企業物理各實體特征的數字化虛擬模型,并進行可視化展示和系列檢驗;二是生產過程仿真服務,在生產前,以虛擬方式模擬在不同產品、不同參數、不同外部條件下的生產過程,實現提前預判;三是數字化生產線服務,將生產階段的各環節集成在一個緊密協作的生產流程中自動組合操作,同時記錄生產過程中的各類數據,然后進行后續分析和優化。例如,航天云網INDICS平臺層及云端企業數字孿生層[13]。

第二,虛擬工廠服務系統。虛擬工廠三維布局設計把模型庫中已存在的廠房基本元素、設備分類和基礎設施分類元素通過鼠標交互、觸摸交互或虛擬現實交互方式放置在場景中,從而搭建出整個工廠的布局結構,便于用戶瀏覽工廠環境和操作相應設備。虛擬工廠設備監控服務提供數據接入與監控服務,通過傳感器或DNC、MDC等控制系統,將設備的數據采集進入虛擬工廠。用戶可以打開該子系統查看企業實體設備數據,也可以打開三維虛擬工廠系統,通過在三維場景中點擊對應實體設備查看該設備的運行數據[14]。例如,銅冶煉廠虛擬工廠平臺、玉溪卷煙廠數字孿生制造出時光機[15]、大慶油田工廠虛實共生[16]、“大西洋”集裝箱船舶數字孿生[17]和上海浦東三維城市數字孿生平臺[18]等。

(三)服務業可共享生產資料的外延與分類

⒈ 服務基礎設施

引導平臺企業、行業龍頭企業整合開放資源,鼓勵以區域、行業、園區為整體,共建數字化技術及解決方案,構建產業互聯網平臺,為中小微企業數字化轉型賦能[1]。這里的產業互聯網平臺,就是服務基礎設施。其它服務基礎設施還包括:

第一,流通領域生產資料。例如,網店。電子商務是我國全行業整體共享數字化生產資料的行業,有1 000萬個以上的網商共享虛擬店鋪、虛擬柜臺等數字化生產資料。實現生產資料共享的企業已超過我國企業總數的1/3。舉例來說,用1 000億美元的風險投資開發一套虛擬店鋪,提供給1 000萬個網商重復使用代碼,其中970萬個網商失敗,投入的1 000億美元既沒有增加,也沒有減少。如果成功地將30萬個網商交納的虛擬店鋪按使用收費(一般稱服務年費,按使用效果有償共享,即內部化部分),只要收費超過1 000億美元,平臺的投入就不會虧損;至于不可內部化的部分(970萬個失敗網商無須交納費用),并不會造成或加大這1 000億美元的虧損。均攤后平均每個應用商的成本為1萬美元,應用商即使失敗,也不會破產(承擔1 000億美元部分的負債表),因為這個資產是借來的,或者說是“復印”(復用)來的。

第二,共享面向服務的技術基礎設施。包括以云平臺基礎設施為代表的面向Iaas(Infrastructure as a Service)的基礎設施,如公有云、私有云、數據中心等公共服務器池或私有服務器池,也包括Saas和Paas等。

第三,共享商務云基礎設施。包括SOA,建設面向服務的框架,面向業務(而非僅僅面向技術服務如托管、VPN等)的商務云基礎設施與應用系統,以及應用導向的產品服務系統(Apply ?Oriented PSS,APSS)等。

第四,共享知識基礎設施。將知識管理從管理中分離出來,歸類為基礎設施是因為,知識管理系統具有企業基礎設施的公共服務系統功能,可以將員工個人知識轉化為企業共同知識,促進員工個人知識之間的充分交流與共享,并從中涌現出新的知識。可以共享的大數據基礎設施包括Daas、AaaS的知識管理條件,也可以共享服務創新的環境等。

⒉ 面向服務架構的軟技術型生產資料

廣義SOA包括共享XML與WEB服務架構、共享面向服務的模型框架(SOMF)、共享企業服務總線(ESB)、共享面向服務架構的業務流程管理(BPM),以及共享技術架構,如共享服務組件架構(SCA)、共享服務數據對象(SDO)、共享服務倉庫等。

⒊ 進入經濟過程的知識:流量與人力資本

OECD認為,知識流量是指某一階段內流入和流出系統的知識資源數量。對某一系統而言,流入系統的知識稱為知識流入,流出系統的知識稱為知識流出,知識流入和知識流出統稱為知識流量[19]。這里的進入經濟系統,可以在最終產品定價意義上理解為進入最終產品系統。此時,知識作為存量,作為中間產品只是潛在于經濟系統,它可以在知識運用中實現流量變現。在生產資料的共享中,這一人類知識的生產資料不可忽視。

第一,外包服務中的人力資本。現代人力資本產權理論把企業理解成一個人力資本與非人力資本的特別契約,企業所有權表現為剩余索取權和控制權。豆建民[20]認為,人力資本主體依據人力資本使用后顯示出的物化形態的實際價值大小,分享企業剩余,所分享的企業剩余體現了人力資本的間接價格,或者說,分享企業剩余是一種對人力資本的間接定價法。

第二,可變現流量:人力資本與消費資本形態的生產資料。流量可以作為中間品進行再投入,成為消費資本,是由買賣雙方、平臺企業共同形成,其價值可以轉移到下一輪生產與服務中。平臺企業依靠流量將生態伙伴聯結起來,并依靠流量尋找、吸引合作伙伴,形成平臺生態。平臺的流量正是規模更大、種類更多的社群,平臺將這些社群,整合到平臺之后,與之有著各類交易、互動關系的社群也被裹挾進來[21]。共享流量是聯系平臺方與應用方的生態基礎,流量制造本質上是以社會資本作為中間投入,產出最終產品和服務,并實現社會資本價值的過程,流量的品牌價值就是人力資本流量的間接定價。

⒋ 生產服務共享

生產服務的行為和活動本身,也可以作為中間投入,在不同應用中共享。

第一,通過服務共享實現報酬遞增。服務可重用是服務化的一個特殊現象。共享的主要方式,是通過組件化,將原本專用于某一特殊用途的生產服務,在不同應用之間重復使用而不損失其功效。可重用的范圍越大,報酬遞增效果就越突出。例如,Xerox采用中間件模式,對代碼進行整合,提高了代碼的重用,這一新模式,一年節省7.2萬美元,消耗的時間只有過去的25%。

第二,通過共享服務創新實現報酬遞增。我國市場巨大,圍繞市場需求進行的服務創新,一直在互聯網發展過程中起著實際的主導作用,并且在國際上具有競爭優勢。此外,還可以提高支撐服務平臺對服務業產品開發和傳遞水平的貢獻,提高支撐服務平臺的市值,以反映固定成本使用效果。例如,騰訊開發的社交產品、娛樂產品和網絡工具,這些平臺與工具降低了大眾的創業與創新門檻。

三、數字化生產資料共享的配置原理:雙重雙邊市場均衡

現有雙邊市場理論討論的雙邊市場是第一重雙邊市場,突出的是雙邊市場內生外部性的市場機制,強調的是商品交換機制。第二重雙邊市場突出的是雙邊市場內生外部性的“企業”機制,強調的是要素交換機制。

(一)從梯若爾傾斜式定價雙邊市場到第二重雙邊市場

按照梯若爾[22]對雙邊市場的定義:在保持總價格不變的前提下,當平臺能通過向市場一邊征收更高價格,對另一邊征收更低價格來影響交易總量時,這個市場就是雙邊市場。這種外部性主要基于“買—賣”雙邊(而非“平臺—應用”雙邊)市場,稱為第一重雙邊市場,即應用方雙邊市場,與下面重點討論的“平臺—應用”雙邊市場(第二重雙邊市場)相區別。第一重雙邊市場是以平臺作為中介,將買方與賣方相互提供的外部性加以內部化的市場。

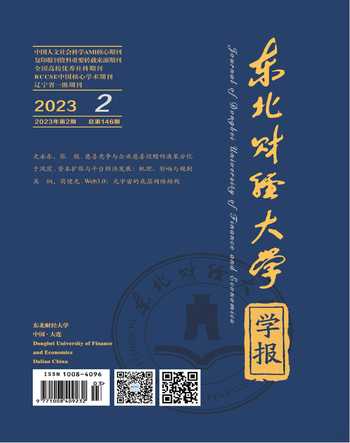

由當買方足夠多時,對賣方就會產生一個比買方少的市場外部性(網絡效應);同樣,當賣方足夠多時,對買方就會產生一個比賣方少的市場的外部性。買方還是賣方都不能直接對另一方將這種外部性加以直接內部化。但是,平臺方是這種外部性的營造者,可以通過收費將這種外部性內部化,其提供的應用基礎設施是形成與容納流量的必要條件。這里的流量還包含了雙邊之間的交互關系。本質上,一個流量是指品牌商與一個用戶的一次互動,即形成一次信息交互[23]。形成流量所需投入構成了雙邊市場的固定成本。圖1是生產資料共享與生態定價結構。

假設平臺方和應用方構成雙邊市場(稱為“生態”),其中的應用方內部買賣雙方,構成整個生態中的第一重雙邊關系(即買賣雙邊關系);而平臺方與應用方雙邊,構成整個生態中的第二重雙邊關系(即平臺—應用雙邊關系)。在這種關系中,生產資料共享是指平臺方將圖1中gfiPAC這部分對生態的固定成本投入(FC),作為生產資料(生態中間產品)——也包括由這種投入形成的流量Qeff——有償共享給應用方(生態最終產品),同時這個過程又是生態中平均成本均攤于應用方的過程。d為不存在外部性的需求曲線,D為存在外部性時的需求曲線。需求曲線從d到D的變化,是雙邊聚焦的合力,由買賣雙邊互動產生的網絡效應與平臺方投入固定成本提供基礎業務兩者共同形成。其中,平臺方以價格g提供了應用基礎設施,并以價格Peff提供給消費者(有時是應用方),以吸引Qeff的流量(如果提高價格水平到PAC,總流量將減少到QAC)。目的是在總流量(不確定哪些流量會變現)中,博取一個數量為QM的有效變現流量。PMefg是來自網絡效應的外部性溢價收益,應在消費者、應用方雙邊及平臺方之間分割剩余(此外還需要繳納數字稅)。按照雙邊市場理論,平臺方將雙邊外部性加以內部化的收費,包括加入費(Access Fee)、使用費(Usage Fee),如埃文斯[24]指出的,大多數平臺方收取兩種不同的費用,加入平臺的費用和使用平臺的費用,二者是相互依賴的。加入費用主要影響客戶加入平臺數量的多少,使用費用主要影響成員之間的互動。前者又稱會員費,來自會員的外部性是固定的(可用于補償平臺固定投入);后者來自使用外部性,是在買賣雙方交互中產生的(可從應用增值中產生)[22]。

(二)共享生產資料中平臺方與應用方之間的不完全內部化

第二重雙邊市場增加的新知識在于,除了交易外部性(會員外部性、使用外部性)之外,平臺還存在投資外部性。投資外部性是指,平臺方投入建設供雙邊共享使用(并因共享使用而產生外部性)的應用基礎設施的固定成本,利用在應用方(買賣雙方)成本中的均攤,收取投資回報,將共享平臺的外部性加以內部化。這個過程與資本家投入資本產生利潤是一類現象,與商人收取中間傭金——以等價交換方式銜接兩個等價交換過程所得——具有本質不同。

傾斜性定價忽略了第二重雙邊關系,即平臺方與應用方在流量變現中的“不完全內部化”。在不完全內部化中,實際的價格結構是,最終產品(APP)定價中,首先,扣除應用方的成本,即圖2中的PACiQMO部分,屬于整個生態的可變成本部分(如果應用方不是自然人,而是企業,也包含應用企業的固定投入,但對生態來說,仍然算可變成本),由應用方之間的完全競爭形成的邊際成本部分。其次扣除平臺方的生態固定成本投入gfiPAC部分,以進入費的方式全部由平臺方所得。使用費特指PMefg(租金盈余)部分。實際分配與傾斜性定價分析完全不同,租金盈余由平臺方(生態的資方)與應用方(生態的勞方)依合約分成。圖2是不完全內部化示意圖。

由圖2可知,生產資料gfiPAC的共享范圍是全體應用PeffIQeffO。其中,Qeff代表流量。QM是生產資料“按使用效果收費”中有無效果的分界線,這一均衡數量由MC=MR決定。左側為有效,即應用方實現流量轉化變現PMeQMO,獲得最終產品收入,此種情況下生產資料為有償使用;右側為無效,即流量Qeff沒有變現,應用方沒有獲得最終產品收入,此時生產資料完全無償使用。

圖2陰影部分是不完全內部化所處的值域。陰影代表平臺上市后的不完全內部化,D是外部性的需求曲線,d是沒有外部性時的需求曲線。AC是不考慮外部性時,平臺方原本的平均成本曲線,其均衡定價是g(如果不借助生態化外部性,只有定價在g,才能收回f至i的固定成本)。圖2中,PeffIQeffO是平臺外部性(共享平臺資源)區間,陰影部分PeffiQMO是可內部化部分,空白部分是無法內部化部分,相對PeffIQeffO,陰影部分是“不完全”的。內部化來自PMeQMO,即應用部門最終產品收入。從圖2可以看出,平臺方關注的不是比例,而是流量基數Qeff,流量越大,D向右上方移動,陰影部分的絕對值越大,得到的補償越多。

從把平臺外部性(應用基礎設施投入)加以內部化的應用方來看,對平臺固定投入(應用基礎設施投入)gfjPeff的補償(內部化),來自PMefg區間,這是平臺外部性帶來的超可加性,而gfiPAC則不是內部化的價值來源,是應用自身差異化價值(或創新價值、體驗價值)的體現,PMefg是對這種差異化價值的放大。如果應用是同質化產品和服務,且不存在應用方固定投入,則需要合并圖2的g與PAC,那么PMefg加強的只是應用打價格戰的效果(規模經濟)。這時的AC只代表平臺方,不代表應用方。由于存在不同于工業實體經濟的配置機制,市場機制就可以實現:一方面存在較高比例的外部性,另一方面在只有較低比例可以內部化的情況下,得以正常運轉。

從圖2可以看出,iIQeffQM是數字化生產資料與實體生產資料所表現出的不同之處,數字化生產資料由于以代碼方式存在,這一部的分損失無須記入資產損益表,因而具有前述資金替代功能,可用于緩解中小企業資金難。

四、共享生產資料的分配選擇

由生產資料共享改變的只是使用權,而不改變所有權,從這個角度說,生產資料共享對所有權是中性的,但這不代表共享生產資料對生產關系的影響也是中性的。共享生產資料的不同分配選擇區分標準是,在資本要素與勞動要素之間是否分配剩余,如果剩余全部劃歸資產,這種分配選擇是數字資本主義的;如果剩余在資本與勞動之間平等分配,這種分配選擇是數字社會主義的。

共享生產資料提供了剩余分成的可能性,但是否分成存在數字資本主義與數字社會主義兩種不同分配選擇,向哪個方向發展,主要取決于生產關系如何調整。本文對此進行政治經濟學分析。

(一)收入與剩余分配空間

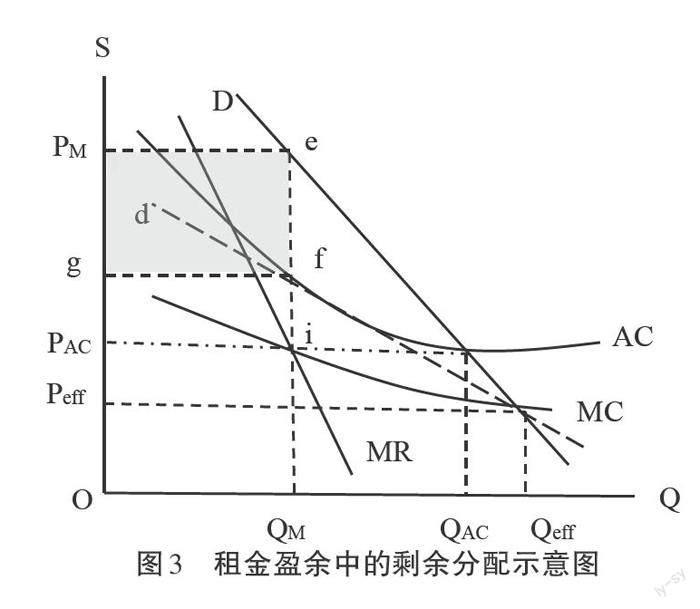

無論在我國、美國還是歐洲,由平臺私人資本獲得剩余的全部都是不可接受的,這將產生林恩所說的“私人稅收體系”問題(指私人侵占國家稅收空間),因而需在平臺方與應用方分成后,從平臺方再劃分出一部分作為數字稅上交。本文只討論稅前部分的分配,若剩余全部歸平臺,共享生產資料將是數字資本主義性質的。若產生的剩余在消費方、應用方與平臺方之間依合約平等分成,則共享生產資料可以確定為數字社會主義性質。圖3是租金盈余中的剩余分配示意圖。

由圖3可知,收入空間為PMeQMO,由生態中全部應用提供的最終產品的價格與數量之積構成。其中gfQMO代表成本(是中間產品收入總和),又分為平均成本f和邊際成本i(圖中PAC代表的是內生外部性時平臺以邊際成本提供基礎業務以獲取流量)。PMefg是剩余,PMefg是由流量Qeff與D直接鎖定的。流量Qeff在理論上應是三方授權的結果,其所有權來自消費方、平臺方與應用方,三方在流量變現中都具有剩余索取權。其中,消費方、應用方授權的數據要素部分可以通過免費享受服務的形式分享剩余,也可要求以數據可攜帶權等形式分享。

以下重點討論平臺方與應用方的剩余分配。平臺授權涉及平臺固定成本投入所形成的流量中的關系鏈資產的價值,流量增值的部分價值(如流量轉化服務)等;應用方授權涉及流量變現最后一個環節中應用對流量附加的服務價值。

按照梯若爾的傾斜性定價理論,平臺方獲得流量外部性的全部剩余,應用方并不分享剩余(只進行等價交換),這是典型的數字資本主義分配方案。平臺方主要通過進入費與使用費獲得剩余。進入費可視為對平臺固定成本投入gfiPAC的補償;使用費可視為按使用效果對PMefg部分收費。

與新布蘭代斯學派理論比較,傾斜性定價理論的優點是內生了雙邊市場外部性。而新布蘭代斯學派則完全忽視了雙邊市場尤其是增值業務中的價值增值(主要來自增值業務中的差異化、多樣化與異質性溢價),把PMefg全部理解為由平臺方獲得的壟斷利潤。梯若爾[22]認為,基于科斯定理,不區分市場的單邊性與雙邊性問題,對價格結構問題進行商業和公共政策方面的討論是誤入歧途的,這體現了社會主義的分配理念。但是,梯若爾用雙邊市場的特殊性為資本集中完全壟斷辯護,又體現了一種資本主義式的分配理念。斯爾尼塞克[25]把這稱為平臺資本主義,并認為平臺是一種新型的公司。它們的特征在于提供基礎設施,以調節不同用戶組,顯示由網絡效應驅動的壟斷傾向,使用交叉補貼來吸引不同的用戶組以及利用設計好的核心架構,控制交互的可能性。其中,由網絡效應驅動的壟斷傾向是圖3中的PMefg,網絡效應是由d到D帶來的改變。基礎設施是gfiPAC部分的投入,交叉補貼是應用PM至g高于一般平均成本定價,g至Peff低于成本提供基礎設施(中間產品)之間,進行轉移定價,控制交互是控制流量交互。

斯爾尼塞克[25]認為,平臺共享生產資料不會導致資本主義生產關系的基本邏輯前提是資本方(平臺方)在要素交換中獲得全部剩余,而勞動要素不獲得剩余。現實如果真如斯爾尼塞克所說,平臺方壟斷全部利潤,并將成本轉移給員工,這里的生產關系無疑是資本主義的。

(二)現實中存在著數字社會主義分配關系萌芽:分成合作制

⒈ 斯爾尼塞克的兩處“漏洞”

現實中,有一點斯爾尼塞克沒提及,就是平臺方與應用方——基礎設施與流量壟斷同應用的完全競爭——處于統分結合雙層經營結構中,二者有可能不是雇傭制關系,而是合作制關系,這意味著對剩余的分配。實際的分配關系可能不是平臺方獲得全部剩余(像梯若爾分析的那樣),而是平臺方按生產資料使用效果收取使用費,作為應用方同樣根據使用效果——最終產品收入情況——根據合約分配剩余。斯爾尼塞克的上述分析掩蓋了所謂“大贏家”的平臺方,在實際中往往是分配剩余的一小部分(通常15%至30%)。這一比例對應的剩余雖然絕對值數量很大(可能造成資本集中問題),但資本方在剩余分配中的占比卻可能并不符合資本主義的典型分配方式(資本所有者占據全部剩余)。當數字化生產資料得以共享時,所有者之外的使用者也可以是贏家。

斯爾尼塞克在此沒有分析人力資本對物力資本利潤的分配,而只考慮物力資本在雇傭制下剝奪人力資本,通過平臺方讓合作方(應用方)承擔實體資產投入,轉移風險,并從資產負債表上剝離了成本,將其轉移給了員工[25]。其沒有注意到在合作制下,平臺方與應用方分別承擔基礎業務與增值業務的成本投入,歸屬不同產權主體。生態固定成本由平臺方承擔,生態可變成本確實由應用方承擔。當應用方經營失敗時,不需要承擔平臺方固定成本的資產負債,這是斯爾尼塞克沒有指出的。轉移風險也是確實的,但轉移的只是應用的風險,而不是自身投入的風險。平臺一旦失敗,資本負債表上的風險仍由平臺方承擔,而不是由應用方承擔,而與應用風險對應的收益也同步轉移給應用方。

⒉ 數字社會主義的分配選擇

基于各要素(資本要素、勞動要素)平等分割剩余這條主線,完全可以從共享數字化生產資料中得出數字社會主義的分配選擇。我國生產資料共享政策指出,要鼓勵平臺面向中小微企業和靈活就業者提供免費或優惠服務[1]。同時,鼓勵資本讓利。鼓勵各類平臺、機構對中小微企業實行一定的服務費用減免。引導互聯網平臺降低個體經營者使用互聯網平臺交易涉及的服務費,吸引更多個體經營者線上經營創業;支持勞動分成。支持大眾基于互聯網平臺開展微創新,探索對創造性勞動給予合理分成,降低創業風險,激活全社會創新創業創富積極性[8]。

這種分配選擇體現了數字時代特征的新型生產關系,難以納入傳統社會主義分析。在數字化生產資料共享條件下,即使與生產資料所有權無關,也不妨礙勞動者僅憑使用權進行剩余分配。因此,本文將對工業社會主義與數字社會主義加以區分。工業社會主義以工資制為界定特征,數字社會主義是本文臨時使用的概念,即以合作制(而非雇傭制)為界定特征。與工資制和雇傭制中勞動者在一次分配中直接獲得要素收入和財產性收入相比,工資制中勞動者獲得剩余只能通過二次分配或三次分配,而工業資本主義與數字資本主義(“平臺資本主義”)均為雇傭制,即資本獲得全部剩余,勞動不參與剩余分配。不依靠所有權而依靠使用權進行剩余分配,其理論本質正是數字時代以零次分配“促進機會公平”的新現實。

總之,共享生產資料的利益分配傾向何方,要看基本的合約是雇傭制還是合作制,這兩種制度的存在完全取決于社會選擇。采用何種分配方式,主要看生產關系中的剩余是否分配、如何分配。斯爾尼塞克的平臺資本主義理論把平臺完全當作私人資本,以數字資本主義分配關系掠奪勞動剩余,這種情況在現實中是存在的,但反例和相反的取向——數字社會主義的機遇——同樣存在,通過合作制讓勞動者高比例分配剩余,通過共享生產資料增加要素收入與財產性收入,為在數字化條件下社會主義促進機會公平、推進共同富裕,開辟了比數字資本主義更廣闊的前景。

參考文獻:

[1] ?中華人民共和國國家發展和改革委員會,中華人民共和國國家互聯網信息辦公室關于推進“上云用數賦智”行 動 培育新經濟發展實施方案[Z].(發改高技〔2020〕552號).

[2] ?沙吉才,孫長寧.關于社會主義制度下的生產勞動問題[J].經濟學動態,1981(8):11-16.

[3] ?國家市場監督管理總局,國家標準化管理委員會.共享經濟指導原則與基本框架[S].北京:中國標準出版社, 2022:1.

[4] ?杭玥璐.計算主義視野下的數字孿生研究[D].上海:華東師范大學,2022.

[5] ?李江帆,藍文妍,朱勝勇.第三產業生產服務:概念與趨勢分析[J].經濟學家,2014(1):56-64.

[6] ?顧生浩,盧憲菊,王勇健,等.數字孿生系統在農業生產中的應用探討[J].中國農業科技導報,2021,23(10):82-89.

[7] ?李帥,王永麗,楊寶祝.基于soa的數據服務中間件的研究與實現[J].成都信息工程學院學報,2010,25(5):457-461.

[8] ?中華人民共和國國家發展和改革委員會等關于支持新業態新模式健康發展激活消費市場帶動擴大就業的意見[Z].(發改高技〔2020〕 1151號).

[9] ?楊連臣,白碩瑋,呂虹朋.數字孿生對企業架構影響分析[J].機電產品開發與創新,2022(7):83-85.

[10] ?中華人民共和國國家質量監督檢驗檢疫總局,國家標準化管理委員會.工業工程測量、控制和自動化生產設施表示用參考模型(數字工廠)[S].北京:中國標準出版社,2015:5-6.

[11] ?盧陽光,馬逢伯,漆書桂.數字孿生視角的數字工廠建設[J].信息技術與標準化,2019(6):35-39.

[12] ?陶飛,張萌,程江峰,等.數字孿生車間一種未來車間運行新模式[J].計算機集成制造系統,2017(1):3-9.

[13] ?谷牧,陳曉雙,劉剛,等.基于“云+邊+端”的企業數字孿生系統研究及應用[J].中國儀器儀表,2021(9):19-25.

[14] ?林成東,周天馳,張沅,等.銅冶煉廠三維數字孿生虛擬工廠——平臺研究與應用[J].冶金自動化,2021(7):12-19.

[15] ?沈剛,胡雨彤,吳永興,等.數字孿生在卷煙企業的應用場景研究[J].智能制造,2022(5):22-28.

[16] ?張德發,姚衛濤,董智超,等.“數字孿生”在油田地面油氣站場中的應用和探索[J].油氣田地面工程,2022(3):2-7.

[17] ?周毅,李萌,華先亮,等.船舶數字孿生平臺的設計與應用[J].天津科技,2022,49(3):84-89.

[18] ?廖曉紅.數字孿生及其應用跟蹤[J].廣東通信技術,2019,39(7):13-16,38.

[19] ?李順才,鄒珊剛,常荔.知識存量與流量:內涵、特征及其相關性分析[J].自然辯證法研究,2001(4):42-45.

[20] ?豆建民.人力資本間接定價機制的實證分析[J].中國社會科學,2003(1):73-77.

[21] ?劉學.流量治理:平臺企業如何將公益組織起來?[J].網絡社會學研究,2021(1):113-119.

[22] ?讓·梯若爾.創新、競爭與平臺經濟[M].寇宗來,張艷華,譯.北京:法律出版社,2017:77-104.

[23] ?何興華.流量制造:從位置流量到用戶流量[M].北京:東方出版社,2020:23.

[24] ?戴維·埃文斯.平臺經濟學.多邊平臺產業論文集[M].周勤,趙馳,侯赟慧,譯.北京:經濟科學出版社,2016:10.

[25] ?尼克·斯爾尼塞克.平臺資本主義[M].程水英,譯.廣州:廣東人民出版社,2018:54-92.

Definition, Equilibrium Principle and Distribution Selection of Shareable Digitized Means of Production

YU Xiao-li1, JIANG Qi-ping2

(1. Institute of Economics, Chinese Academy of Social Sciences, Beijing 100732, China;

2. Center for Informatization Research, Chinese Academy of Social Sciences, Beijing 100732, China)

Summary: The report of the 20th National Congress of the Communist Party of China clearly points out, 'We will keep distribution according to work as the mainstay with multiple forms of distribution existing alongside it'. ?The ?state ?clearly ?points ?out that we will ?encourage ?the ?sharing of ?digitized ?means of production. However, how to share the means of production, what is its purpose, and how to improve the distribution system have become the basic theory of digital ?economy ?that awaits ?urgent ?study in ?order to ?meet the ?new ?requirements ?of ?the ?current ?Chinese-style modernization development and respond to the national policy guidelines.

Based on the current practice of digital economic development, this paper explores the inherent ?mechanism between the sharing of digitized means of production and the improvement ?of ?distribution ?system, ?and ?finds ?that ?the ?sharing of ?digitized means ?of production has become an important new mechanism to improve the distribution system and achieve common prosperity. This paper deeply explains the connotation and extension ?of ?digitized means of production sharing, establishes the allocation model of digitized means ?of ?production ?sharing ?to ?achieve bilateral ?market ?equilibrium, ?and ?explains ?the ?resource ?allocation ?principle ?of ?incomplete ?internalization ?of ?sharing ?the ?means ?of ?production ?in ?the ?platform-application ?bilateral ?ecology ?by ?constructing ?the ?theory ?of ?double ?bilateral ?market equilibrium.It distinguishes the distribution choice of sharing the means of production between the digital capitalism ?and the ?digital socialism. ?Then it points out that through ?this ?way ?of ?sharing, ?labor ?can ?distribute surplus, and workers ?can ?improve factor and property income.As a result, it will promote fair opportunities from the means of production,and improve the distribution system in China.

The innovation of this paper is as follows. Based on the analysis of political economy, it points out that the sharing of means of production itself is neutral as a way of resource allocation, the inclination of its benefit distribution depends on whether the basic contract is employment system or cooperative system, and the existence of these two systems depends entirely on social choice. In addition, this paper proposes that the cooperative system enables workers to share the surplus in a high proportion, and increases factor income and property income by ?sharing the means ?of ?production. This opens up a broader prospect for ?socialism to promote equal opportunities and common prosperity under the condition of digitalization than digital capitalism.

Key words: digitized means of production; sharing of the means of production; service forms of the means of production; dual bilateral markets; incomplete internalization; surplus distribution

(責任編輯:李明齊)

收稿日期:2023-02-13

基金項目:中國社會科學院2023年創新工程“培育發展智能創新經濟的路徑與政策研究”(cassiqte2023-07)

作者簡介:于小麗(1987—),女,山東日照人,博士研究生,主要從事數字經濟基礎理論相關研究。E-mail:himmmel@163.com

姜奇平(通訊作者)(1962—),男,北京人,研究員,主要從事信息化與網絡經濟研究。E-mail:qpjiang@cass.org.com