自動駕駛的角力

2023-05-30 13:05:29科爾尼公司

21世紀商業評論 2023年2期

關鍵詞:能力

汽車新四化下半場,自動駕駛是最重要的技術領域之一。

目前,市面上的自動駕駛功能的汽車仍是以L1/L2輔助駕駛功能為主,包括擁堵時自動輔助駕駛、自動危險預判剎車、高速/封閉路巡航、自動泊車,駕駛的主體責任仍然在駕駛員,當前L1/L2級自動駕駛車輛滲透率已達50%以上占比。

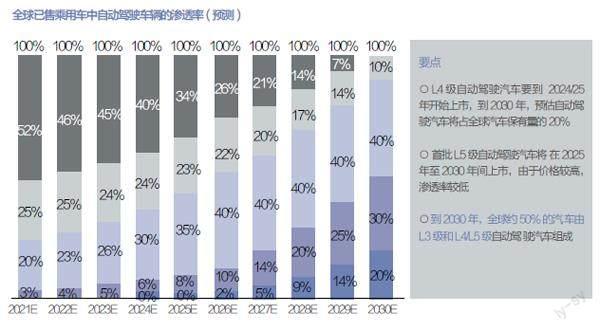

能夠實現L4級別功能的車型,預計將于2024/2025年正式上市,首批L5級自動駕駛汽車將于2025-2030年間上市。預計到2030年L2+級別將擴展到90%以上車輛,其中L3級別以上占到50%市場份額(見圖1)。

圖1:到2030年,L3級和L4/5級自動駕駛汽車預計將占全球汽車銷量的50%

來源:CICC,2021; 科爾

國內自動駕駛技術起步相較于歐美地區更晚一步,但發展加速度更快,預計在L4階段,國內市場將會趕超歐美地區取得領先地位。

得益于中國巨大的汽車消費市場與良好的法規政策引導,預計到2025年,中國的自動駕駛汽車總量將引領全球市場。

多點切入

在自動駕駛的浪潮下,行業內各家主機廠積極布局,呈現出不同思路:

○國際巨頭:通常采取穩扎穩打,緩步推進的策略——采用L1/2漸進式策略切入,仍然主要依賴于傳統Tier1的方案,有些則通過投資或持股業內創業公司組建內部團隊;

○國際與國內新勢力車企:將自動駕駛視為核心競爭優勢,通過自研芯片、算法等將自動駕駛的核心能力牢牢掌握在自己手中;

○國內較小型主機廠:多采用拿來主義,由于研發能力相對較弱通常與大廠聯合,以確保在自動駕駛不落人后(如賽力斯與華為合作);

○國內傳統強勢主機廠:尚在多方向探索中,有些投資芯片與算法公司,有些在探索自研路徑的同時采購供應商方案;

也有一些國內傳統強勢主機廠與巨頭聯合,采用合資或者戰略合作的方式共同孵化獨立品牌,如吉利與百度合作推出的“集度JiDu”;

○出行平臺公司:在無人駕駛運營場景發力,如滴滴押注無人駕駛出租車場景,落地自身自動駕駛方案與整機廠的策略相應的,自動駕駛三方供應商不斷涌現,各個參與者從不同的立足點與商業模式切入產業鏈。

與整機廠的策略相應的,自動駕駛三方供應商不斷涌現,各個參與者從不同的立足點與商業模式切入產業鏈。

典型包括以下六大類型:

○與主機廠強關聯的集成商:通常與主機廠存在較強股權關系與業務往來。一部分由主機廠收購初創公司并整合成為其子公司或自動駕駛部門,如Cruise;一部分為獲得主機廠投資并成為大股東的創業公司,如毫末智行;一部分由主機廠內部團隊組建剝離而形成的獨立子公司,如CARIAD;

○傳統汽車電子領域Tier1供應商:通常為傳統汽車電子領域國際及國內優秀供應商,與主機廠一直以來保持長期穩定的合作,同時借助自身與主機廠的良好關系以及對汽車硬件的深厚理解和強大工程能力進入自動駕駛賽道,如BOSCH;

○巨頭跨界進入自動駕駛領域:通常由互聯網巨頭投資、孵化或直接組建團隊而成立的自動駕駛業務單元,具有良好的互聯網思維與軟件開發基礎,如百度旗下的Apollo,谷歌旗下的WAYMO;

○以自研芯片為導向的自動駕駛方案集成商:通常以芯片自研為基礎,在提供芯片的同時也提供全套算法軟件甚至是域控產品,由此向下游延伸,如地平線,Mobileye;

○L4算法領先的集成商:基于純L4方案參與自動駕駛領域,以高階L4自動駕駛方案和Robotaxi為主營業務,與此同時,利用算法領域的優勢也切入L2量產領域,提供從算法到域控的全套方案,如Momenta;

○特定場景導向的集成商運營商:通常為低速、封閉場地或干線物流等特定場景下的自動駕駛方案供應商或運營商,如圖森未來;也有一部分是專攻政府車路協同示范區場景的自動駕駛方案提供商,如蘑菇車聯、輕舟智航。

競爭要素

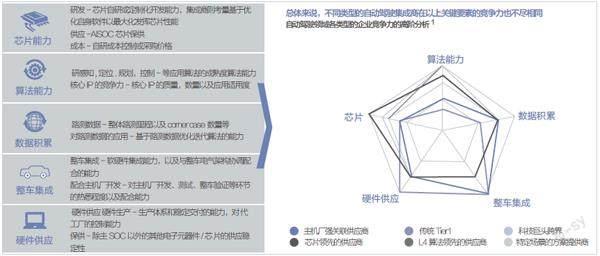

自動駕駛領域的關鍵競爭要素主要體現在芯片能力、算法能力、數據積累、整車集成、硬件供應五大方面,且不同類型的參與者在五大方面的稟賦優勢也有所差異(見圖2)。

圖2:除特殊場景作為運營商的模式外,主流的商業模式仍是作為供應商向主機廠提供部分或全套解決方案, 企業間的競爭主要體現在芯片,算法,數據,整車集成以及硬件供應上

1: 基于案頭研究的方向性高階判斷; 來源: 科爾尼

○芯片能力:以參與者的芯片研發能力為主,對于芯片自研供應商而言表現為其自研或定制化開發能力,對于集成商表現在是否能夠對自身軟件進行優化并最大化發揮芯片性能;同時是否能保證芯片的穩定供應以及芯片的成本控制也是重要維度;

○算法能力:表現在感知、定位、規劃、控制等應用算法領域的成熟度;

○數據積累:表現在對于車輛整體路測數據的積累規模及基于數據迭代優化算法的能力;

○整車集成:包含軟硬件集成能力,及對主機廠開發、測試、整車驗證等環節的熟悉程度以及配合能力;

○硬件供應:指對于汽車硬件的設計能力、生產能力、穩定交付能力及供應穩定性。

在芯片與算法能力方面,芯片自研供應商與跨界科技巨頭都頗具優勢,但在數據積累、硬件供應與整車集成方面表現中規中矩;基于L4算法的供應商在算法能力方面占優,且由于布局早、道路測試經驗足,在數據積累方面也明顯具有優勢。

主機廠關聯供應商與傳統Tier1由于受到傳統模式掣肘,在芯片與算法能力方面相對不足,卻在硬件供應與整車集成方面有不錯表現,且主機廠關聯供應商基于主機廠車輛數據在數據積累方面也有不錯表現。

特定場景的方案提供商則不在乘用車賽道與其他參與者競爭,即使其在各方面能力沒有突出表現,也可以更快的實現商業化。

越來越多的參與者,從各個角度切入產業鏈,整個產業鏈結構與參與方角色,在發生著翻天覆地的變化。

在L2級輔助駕駛場景下,行業價值鏈在傳統零部件整車銷售業務的基礎上,衍生出銷售和服務模式的變化:零部件及自動駕駛解決方案供應商為主機廠保證穩定供應,主機廠為消費者提供整車含ADAS服務,其中ADAS可以作為選裝或訂閱選項。

在L4級自動駕駛模式下,用戶需求派生出多個不同的應用場景,業務模式也從傳統的產品銷售服務變得多元化——自動駕駛公司的角色可能不僅僅是供應商,也可能是運營商甚至是整車制造商。

舉例來說,在Robotaxi與封閉場景(機場/港口/礦山)下,自動駕駛公司可能作為技術供應商兼運營商;在無人物流車場景下,可作為供應商或是OEM;在干線物流場景下,作為技術供應商向OEM提供自動駕駛解決方案。

在四種模式中,傳統Tier1廠商仍會在第一種模式下加深自身掌控能力,新進入的自動駕駛公司通常以第二種模式切入,而第三種和第四種模式是車企為了掌控未來自動駕駛核心技術所做出的變革,有能力的主機廠將努力朝著該方向演進。

無力做出改變的車企,則以第一種和第二種模式獲得自動駕駛供應能力。

產業鏈上下游相互角力,爭奪價值鏈核心環節的主導權,所有的玩家都需要考慮以模塊化、分層的方式滿足不同主機廠的不同需求。

生態展望

自動駕駛方案從L2+向L4/L5進一步研究,產業鏈模式仍然在持續的動態演進中,我們預測,未來L4/L5量產時代仍將是多種模式共存。

模式一:主機廠主導

該模式下主機廠是自動駕駛方案的核心開發者,意圖憑借自身自動駕駛能力實現競爭差異化。

在這種路徑下,芯片、算法與數據、車控等核心軟件能力皆由主機廠掌握,而傳感器、域控制器以及主控芯片的硬件生產仍然由供應商提供。

此種模式的關鍵在于主機廠能夠充分調動人力、財力資源,實現對軟件、芯片與算法領域全面能力提升與掌控。

由于芯片設計需要大規模量產與迭代后,才能逐步完善,此種模型的風險在于單一主機廠的銷量難以支撐此規模的升級,長遠競爭力待驗證。

模式二:多方深度融合

此種模式的假設在于自動駕駛整體方案的各細分領域都將涌現出足夠卓越的領軍企業,此時產業鏈各環節的核心公司都發揮其作用,并通過技術升級構建自己獨有的護城河。

而對于無法實現全棧自研的主機廠,將根據自身特點選擇合作伙伴的廣度與深度,而主機廠需要有能力將多方協作的自動駕駛方案在車的層面做深度整合。

此種方案的風險在于難以界定責任分配,尤其是一旦出現安全問題,各方的責任與義務可能難以清晰明確的拆分。

模式三:獨立自動駕駛公司主導

部分卓越的自動駕駛公司能夠脫穎而出,依托于在L2/L2+方案的競爭與磨練,其造就了從芯片設計到軟件開發、數據算法迭代以及域控設計與開發的全方位能力。

此類公司有望成為自動駕駛領域的全能Tier1,向主機廠(尤其是相對較小規模的主機廠)提供全套軟硬件解決方案。

依托于卓越的軟件算法與工程交付能力作為基礎,疊加芯片設計以及整車集成能力。此模式的風險在于僅憑自生成長難以在短時間內獲取全方位能力,并購是必要的手段,但真正融合不同類型的高技術公司并產生協同則非常困難。

模式四:Robotaxi模式跑通

若Robotaxi運營與解決方案公司商業模式跑通,將成為汽車市場最大的B端用戶,并反向向傳統主機廠訂車。主機廠需考慮產能利用率與銷量目標,向Robotaxi公司交付定制化車輛,成為其代工廠。此種模式的情境假設是L4技術成熟度必須達到內燃機技術的成熟度,且政策法規、市場接受度、交通基礎設施等也是重要成功因素。

Robotaxi的大規模商業化落地時間難以估計,生存是以Waymo為代表的公司需要考慮的問題。

綜上所述,在面向未來的自動駕駛產業鏈演進中,仍然存在相當多細分的頭部競爭者,在各細分領域做到領先的企業,都有充分的成長空間與發展潛力。

成功的關鍵在于能夠精準地找準細分定位,并結合自身優勢在細分領域中達到卓越。

本報告節選自科爾尼公司發布的《自動駕駛產業鏈的現狀與發展趨勢》,編輯中略有改動,經授權刊載。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

中學生數理化·七年級數學人教版(2022年6期)2022-06-05 06:50:58

意林(兒童繪本)(2020年2期)2021-01-07 02:12:04

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

作文成功之路·小學版(2020年5期)2020-06-11 12:48:46

意林(兒童繪本)(2019年9期)2019-10-15 08:51:46

中國生殖健康(2019年10期)2019-01-07 01:21:14

人大建設(2018年6期)2018-08-16 07:23:10

新高考(英語進階)(2018年1期)2018-04-18 14:00:11

文理導航·科普童話(2017年5期)2018-02-10 19:42:14