基于DEA模型的中國上市物流企業(yè)經營效率評價

2023-05-30 11:44:18吳宗澤宋良榮

技術與創(chuàng)新管理 2023年2期

吳宗澤 宋良榮

摘 要:利用數據包絡分析DEA—BCC模型和Malmquist指數模型對58家國內物流上市公司2017—2021年的經營效率做靜態(tài)與動態(tài)分析,并構建DEA-Tobit模型對經營效率的影響因素進行分析。靜態(tài)分析結果顯示,超過50%的國內物流上市公司的經營效率處于中度DEA無效水平,規(guī)模效率成為制約經營效率的關鍵因素;動態(tài)分析結果顯示,近5年中國物流類上市公司全要素生產率受技術退步影響而下降0.5%;投影分析結果顯示,公司可以通過減少固定資產等投入以及提高資本的利用程度來提高經營效率;在同質環(huán)境下,資產負債率,股權集中度和財務杠桿的上升會降低公司經營效率,高固定資產周轉率和高利潤率會正向促進公司經營效率。

關鍵詞:物流企業(yè);經營效率;DEA模型;投影分析;Tobit回歸

中圖分類號:F 272 文獻標識碼:A 文章編號:1672-7312(2023)02-0169-11

Research on Operating Efficiency of Chinese Logistics Listed Companies Based on DEA Model

WU Zongze,SONG Liangrong

(School of management,University of Shanghai for Science and Technology,Shanghai 200093,China)

Abstract:The data envelopment analysis DEA-BCC model and Malmquist index model were used to conduct static and dynamic analysis on the operating efficiency of 58 domestic listed logistics companies from 2017 to 2021,and the DEA-Tobit model was constructed to analyze the influencing factors of operating efficiency.The results of static analysis show that the operating efficiency of more than 50% of the listed domestic logistics companies is at the level of moderate DEA inefficiency,and the scale efficiency becomes the key factor restricting the operating efficiency.The results of dynamic analysis show that the total factor productivity of listed logistics companies in China has decreased by 0.5% in recent five years due to technological regression.The results of projection analysis show that the company can improve the operating efficiency by reducing the investment of fixed assets and improving the utilization of capital.In a homogeneous environment,the increase of asset-liability ratio,ownership concentration and financial leverage will reduce the companys operating efficiency,while high turnover of fixed assets and high profit rate will positively promote the companys operating efficiency.

Key words:logistics companies;operating efficiency;DEA model;projection analysis;Tobit regression

0 引言

2021年,商務部等部門關于《“十四五”服務貿易發(fā)展規(guī)劃》的印發(fā),極大推動了服務貿易類行業(yè)的高質量發(fā)展。物流業(yè)作為擴大內需的一類重點行業(yè),正從傳統(tǒng)物流邁向現代物流的轉型關鍵期。根據中物聯(lián)最新發(fā)布的數據可知,2021年國內物流業(yè)總收入接近12萬億元,較上年增長超過15%;全年社會物流總額超過335萬億元,較上年增長9%左右;全國物流從業(yè)人員已突破5 000萬人。

目前,中國物流業(yè)已進入快速崛起階段。隨著對外開放的深入、互聯(lián)網與大數據的廣泛運用以及物聯(lián)網的高速發(fā)展,物流業(yè)正向科學化、信息化的方向穩(wěn)步發(fā)展。這些復雜的外部因素將會使很多經營管理能力不足、缺乏創(chuàng)新思維、競爭力低下的物流企業(yè)面臨諸多困難。從可持續(xù)發(fā)展的角度看,經營效率是更深層次的問題,經營效率的提高有利于企業(yè)實現均衡發(fā)展。而對物流業(yè)代表公司而言,其經營狀況的好壞會對整個行業(yè)的發(fā)展產生直接影響。通過評價物流業(yè)上市公司的經營效率能夠有效幫助公司了解自身切實的經營情況,找出對公司經濟效益以及長遠發(fā)展能力等方面存在影響的重要因素,采取更有針對性的改進措施,促進整個物流業(yè)取得更高質量的發(fā)展。

因此,將從靜態(tài)和動態(tài)2個方面分別采用數據包絡分析DEA-BCC模型和Malmquist指數模型,對2017—2021年58家國內物流上市公司及所處的7個細分行業(yè)的經營效率作全面的研究,并對投入與產出指標進行投影,最后構建DEA-Tobit模型對經營效率的影響因素進行分析。

1文獻綜述

1.1 物流企業(yè)效率的相關研究

YILMAZ等基于球形模糊集的層次分析法(SFS-AHP)和數據包絡分析法對46個土耳其民用機場2015—2018年的經營效率進行研究,發(fā)現位于高密度旅游區(qū)的機場具有較高的經營效率水平[1];NEKHOROSHKON等認為運輸和物流系統(tǒng)的數字化以及交通設施的可用性都會促進物流效率的提高[2];STORTO等運用DEA比較

28個歐盟國家2010—2017年陸地物流系統(tǒng)的性能,并發(fā)現運輸基礎設施效率水平良好的國家能夠提高更高質量的物流[3];JALOLOVA等在計算烏茲別克斯坦物流效率水平指數后發(fā)現物流在世界經濟和烏茲別克斯坦經濟中發(fā)揮著重要作用[4];秦雯等運用超效率三階段DEA測度2011—2020年珠江西岸剔除環(huán)境影響因素后的物流效率,并利用隨機前沿分析(SFA)方法分析科技創(chuàng)新相關因素對物流產業(yè)效率的影響,發(fā)現珠江西岸物流企業(yè)總體物流效率不高[5]。劉聰等運用熵值法和線性加權法,對2008—2019年長三角的面板數據進行賦權計算,并利用DEA-BCC模型對三省一市低碳物流產業(yè)效率進行測度,發(fā)現其效率呈動態(tài)向好趨勢,低碳物流在改善區(qū)域經濟中起到積極作用[6]。龔雪、龔瑞風等運用DEA模型分析近年中國區(qū)域物流效率,發(fā)現中國區(qū)域物流效率呈動態(tài)上升趨勢,整體上呈現“東高西低”的差異性,東部與中部地區(qū)的物流效率高于東北和西部地區(qū)[7-8]。盧美麗運用DEA分析國內各省級物流業(yè)效率,并發(fā)現企業(yè)經營管理水平是提升其效率的核心因素[9];丁斌等運用DEA-Tobit模型分析2010—2012年國內物流上市公司,發(fā)現整體經營效率不高并呈現下降趨勢[10];曾麗華等利用DEA-ACE模型和K-means聚類模型對40家中國上市物流企業(yè)持續(xù)經營能力進行分析,發(fā)現傳統(tǒng)物流企業(yè)的持續(xù)經營能力遠低于供應鏈物流類企業(yè)[11]。

1.2 經營效率影響因素的相關研究

MUSTAFA等利用Tobit模型對46個土耳其民用機場2015—2018年經營效率的影響因素進行回歸,發(fā)現可以通過提高管理能力和結構改革來改善經營效率;FRAGOSO等利用數據包絡分析法對葡萄酒產業(yè)的經營效率進行研究,發(fā)現減少庫存和固定資產以及增加銷售收入可以提高經營效率[12];JARBOUI利用固定效應(TFE)模型,研究了45家美國油氣公司2000—2018年的經營效率,發(fā)現可再生能源和生物質能會破壞油氣公司的經營效率[13];

DOMINIC等利用結構方程模型對撒哈拉以南非洲經濟體的259家公司樣本進行實證檢驗,分析發(fā)現經營彈性對經營效率有積極影響[14];AL-MANA等利用SFA和數據包絡分析對16家國有石油公司和34家國際石油公司2002—2016年的進行分析,研究發(fā)現私有化會促進經營效率的改善[15];王秀意運用三階段SBM-DEA模型對我國28家上市商業(yè)銀行2009—2018年的全要素生產率進行測算,并使用固定效應模型分析金融科技對銀行全要素生產率的影響,發(fā)現商業(yè)銀行金融科技的發(fā)展對上市銀行全要素生產率有明顯正向促進作用[16]。朱寧等運用DEA對我國西部地區(qū)29家城商行進行測度,發(fā)現西部地區(qū)城商行可以通過合并對象提高經營效率[17]。梁瑩瑩等以國內物流企業(yè)為樣本構建結構方程模型,發(fā)現可以通過拓寬經營思路來提升物流企業(yè)對外投資績效[18];張大鵬等利用隨機前沿分析法分析了 2010—2017年國內旅游上市公司的經營效率,發(fā)現公司治理結構對經營效率具有影響作用[19];原云霄等運用DEA模型對國內30家生物科技上市公司2011—2016年經營效率作分析,并發(fā)現擴大公司規(guī)模能夠提高經營效率[20]。

通過上述國內外研究文獻發(fā)現,大多數學者在對物流效率或經營效率進行研究時普遍采用數據包絡分析法,但直接對物流業(yè)經營效率展開研究的較少,并且對企業(yè)經營效率影響因素的考慮較為單一。基于目前物流類企業(yè)的經營狀況,文中將從經營效率角度入手,對國內物流類上市公司及所處細分行業(yè)的經營效率進行全面探究,對影響公司經營效率的因素展開研究。以此為基礎,為如何提高物流類公司經營效率提出合理的建議與策略。

2 研究設計

2.1 模型選取

2.1.1 DEA-BCC模型

為了靜態(tài)測度國內物流類上市公司的經營效率,又考慮到研究對象可能存在規(guī)模報酬可能發(fā)生變動的情況,因此采取由BANKER等提出的以投入為導向的DEA-BCC模型[21],其中對純技術效率值(PTE)與規(guī)模效率值(SE)相乘得到綜合技術效率值(TE),如下列模型所示。

2.2 指標選取

企業(yè)的經營是一個多投入、多產出的動態(tài)過程,文中基于國內物流公司的實際情況以及大量文獻對經營效率的界定[24-26],選擇固定資產、企業(yè)員工數量和營業(yè)成本作為投入指標反映企業(yè)資產規(guī)模、人力資本和運營成本,選擇凈資產收益率、資產周轉率和每股收益作為產出指標反映企業(yè)的盈利能力、營運能力以及獲利能力。

2.3 樣本選取

樣本的選取依據證監(jiān)會2012版行業(yè)分類所界定的“交通運輸、倉儲和郵政業(yè)”公司,截止到2022年10月,我國在滬深兩所上市的A股物流公司共有117家。

DEA方法要求DMU應不少于投入與產出指標數之和的3倍,在對首輪公開募股后前2年的樣本數據,ST、SST、*ST等掛牌股票有限公司以及缺失財務數據的公司進行剔除后,最終選取了58家上市物流公司作為樣本(表1),所用數據均來源于CSMAR數據庫。DEA模型還規(guī)定投入和產出指標的數據都是非負的,所以再對上述已選參數進行無量綱的處理,使DMU的準確性不受量綱干擾,處理方法如下[27]

3 實證分析

3.1 經營效率靜態(tài)分析

3.1.1 物流上市公司層面

表2和圖1為DEA-BCC的運行結果,2017—2021年國內物流公司經營效率達到有效(TE=1)的數量呈N形趨勢,分別在2019年和2021年達到最大值。可見,物流公司經營狀況有所波動,經營效率有待進一步穩(wěn)定與提高。純技術效率有效(PTE=1)的公司數量呈逐年階梯上升趨勢,從2017年的11家上升到2021年的15家,國內物流類公司的整體純技術效率也都在0.9上下略微浮動。規(guī)模效率有效(SE=1)的公司數量的變化情況和TE=1的趨勢基本類似,在2020年規(guī)模效率值達到最大為0.808,雖有上下波動,但總體較為穩(wěn)定并且具有上升的空間,不同公司應根據各自所處階段適當整改投入資源的規(guī)模,以提高規(guī)模效率。

從效率區(qū)間的角度來看,根據前文所述,當效率值處在0~0.5、0.5~0.8、0.8~1這些區(qū)間,分別表示DEA嚴重無效、中度無效以及輕度無效。由表3可以看出,最近5年,國內物流上市公司經營效率整體處于中度DEA無效水平,幾乎每年都超過30家公司,已經占據所研究樣本公司的50%以上。由此可見,大部分物流類上市公司并沒有達到最優(yōu)經營水平,各公司應該在其資源的投入與使用過程中做出進一步的優(yōu)化與調整。

3.1.2 物流細分行業(yè)層面

在對國內各物流類上市公司研究的基礎上,對公司所處的各細分行業(yè)展開進一步研究。由表4和圖2可知,2017—2019年鐵路運輸業(yè)和水上運輸業(yè)的經營效率均低于物流業(yè)平均水平;裝卸和運輸代理業(yè)的華貿物流的效率值連續(xù)有效,一直領先于其他各物流公司;郵政業(yè)的經營效率從2017年的0.839下降到2021年的0.598,主要原因在于受純技術效率的制約;倉儲業(yè)的經營效率在近幾年實現連年上升,并在2021年有所回落,但也遠高于物流業(yè)的平均水平;道路運輸業(yè)和航空運輸業(yè)的效率變化趨勢基本一致,雖然都高于物流業(yè)效率均值,但仍然存在跌至平均水平以下的風險。

3.2 經營效率動態(tài)分析

3.2.1 物流上市公司層面

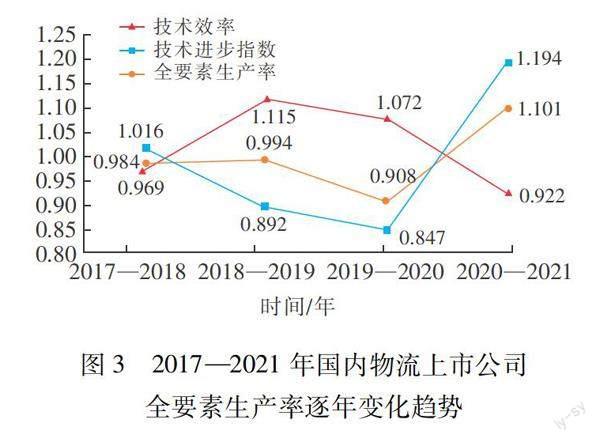

由表5可以看出,2017—2021年國內物流類上市公司全要素生產率平均值為0.995,說明整體物流類上市公司全要素生產率下降0.5%;技術效率平均值為1.017,說明技術效率在最近5年提升了1.7%,其中純技術效率平均值為0.995,說明公司管理效率下降了0.5%,規(guī)模效率平均值為1.022;技術進步指數平均值為0.978,與技術前沿相距0.022,說明物流類行業(yè)整體創(chuàng)新能力還有進步的空間。由此可見,國內物流類上市公司全要素生產率下降的原因主要在于純技術效率與技術進步指數較低,因此物流類企業(yè)應該把研發(fā)與創(chuàng)新作為提高經營效益,促進企業(yè)發(fā)展的重要方式。

細分至各個物流公司而言,全要素生產率在2017—2021年有所上升的企業(yè)有30家,下降的數量為28家,其中全要素生產率較低的是重慶路橋0.768。在全要素生產率下降的公司中,只受技術進步制約的有6家,分別是富臨運業(yè)、贛粵高速、四川成渝、龍江交通、長航鳳凰和錦州港,特別是長航鳳凰受技術退步影響最大;只受規(guī)模效率制約的只有珠海港;同時受純技術效率與規(guī)模效率制約的只有廈門港務;同時受技術進步與純技術效率制約有9家,分別是西部創(chuàng)業(yè)、重慶路橋、南京港、日照港、淮河能源、遼港股份、渤海輪渡、華貿物流和中儲股份,其中重慶路橋的全要素生產率只有0.768處于研究樣本的最低位;同時受技術進步與規(guī)模效率制約的有5家,分別是湖南投資、中遠海特、寧波海運、廈門空港和圓通速遞;受技術進步、純技術效率和規(guī)模效率三者共同制約的有6家,分別是三峽旅游、福建高速、楚天高速、五洲交通、外服控股和中遠海發(fā)。

由表6可以看出國內物流類上市公司Malmquist指數在2017—2021年分時段要素分解的大致情況。全要素生產率的整體平均值達到0.995整體呈動態(tài)回落,這主要是受技術進步與純技術效率的制約影響。其中2017年的全要素生產率為0.984,相較基期下降了1.6%,這主要是因為純技術效率和規(guī)模效率有所下降;較上年而言,雖然技術效率有所提高,但技術退步的負向作用超過了技術效率的正向影響,因此2018年的全要素生產率下降了0.6%;2019年的全要素生產率繼續(xù)下降9.2%,主要原因與2018年相同,技術退步的負向影響較大;2020年的全要素生產率首次實現正向增長,較上年上升超過了10%,主要是因為技術進步的正向影響超過了純技術效率和規(guī)模效率的共同制約作用。受疫情影響,國家各級部門在2020年出臺了應急物流發(fā)展、冷鏈物流扶持、網絡貨運等方面的政策,這些政策圍繞新技術以及智慧物流等相關方面展開,這對促進物流業(yè)技術進步具有重要意義。

由圖3可以清晰地發(fā)現,在技術進步方面,2018—2019年,2019—2020年的技術進步指數小于1,說明在這2個時期,國內物流公司整體上存在技術退步;其余兩期的技術進步指數大于1,說明公司在這些時間段內取得技術進步;就行業(yè)平均水平0.978而言,國內物流行業(yè)在整體上存在技術退步帶來的影響。在純技術效率方面,2017—2018年,2020—2021年的純技術效率變化小于1,說明這2個時期,公司未能有效運用技術給其經營效率帶來正向影響;其余兩期的效率變化大于1,說明公司在這期間有效利用技術;就行業(yè)效率變化的平均水平0.995而言,國內物流行業(yè)在整體上存在未能合理有效利用技術的問題。在規(guī)模效率方面,其變動趨勢和純技術效率大致相同,2017—2018年,2020—2021年的規(guī)模效率小于1,說明物流類公司在這段時間存在管理水平不高的問題;從整體來看,規(guī)模效率一直在1的上下浮動,說明在其管理水平較為穩(wěn)定。

3.2.2 物流細分行業(yè)層面

從表7和圖4可以看出2017—2021年國內物流類上市公司所在行業(yè)的Malmquist指數要素分解情況。從各細分行業(yè)角度分析可知,最近5年,鐵路運輸業(yè)、倉儲業(yè)和郵政業(yè)的全要素效率分別動態(tài)增長了1.1%、5.2%和12.6%,其中郵政業(yè)在物流類的7個行業(yè)中位于第一位,主要是因為技術效率和技術進步對行業(yè)產生了正向影響,特別是電商物流和快遞行業(yè)在疫情時代得到較快發(fā)展。道路運輸業(yè)、水上運輸業(yè)和裝卸搬運和運輸代理業(yè)的全要素生產率因受技術進步和純技術效率制約在近5年動態(tài)下降了小幅比例,航空運輸業(yè)的全要素效率受技術退步的負向影響導致了動態(tài)下降,因此,物流類行業(yè)應在相關政策的指引下繼續(xù)加大研發(fā)與創(chuàng)新力度,以期通過技術進步提高公司的經營效率。

3.3 投影分析

通過DEA-BCC模型的分析,可以得出導致物流類上市公司經營技術無效率的原因在于純技術效率或規(guī)模效率的變化,但無法對各公司提出改進經營技術效率的建議與方法。而投影分析可以在考察投入和產出變量后發(fā)現各公司存在的投入冗余以及產出不足方面的問題,并以此為基礎給出各個松弛變量應改進的程度。因此,表8是對2017—2021年國內物流類上市公司的投入和產出變量進行投影分析,并借此分析影響公司經營效率的原因,這對經營無效的物流公司具有一定的借鑒意義。

由表8可以看到,整體上造成國內物流類上市公司經營無效的原因主要是投入的3個變量存在冗余,產出的3個變量存在不足。具體來看,近5年固定資產、員工人數和營業(yè)成本的投入冗余比例均值分別為13.52%、3.71%和3.13%,其中在固定資產方面,贛粵高速和招商輪船的冗余比例更是達到了50%以上;在員工數量方面,大眾交通、錦江在線、外服控股和順豐控股存在員工數量嚴重冗余的問題;在營業(yè)成本方面,現代投資、招商輪船、中遠海控、中儲股份和順豐控股的營業(yè)成本冗余比例較高。近5年凈資產收益率、資產周轉率和每股收益的產出不足比例均值分別為17.02%、6.17%和2.14%,其中在凈資產收益率方面,重慶港、連云港、中遠海特、外服控股、天津港、廈門港務、錦州港、西部創(chuàng)業(yè)、飛力達、淮河能源和鐵龍物流存在嚴重的產出不足,比例高達30%以上,說明這些公司存在資本利用低效的問題;在資產周轉率方面,四川成渝、中遠海發(fā)、寧滬高速、上港集團和楚天高速的產出不足比例超過30%,特別是四川成渝、中遠海發(fā)和寧滬高速超過了50%,說明這些公司存在資產管理效率低下的問題;在每股收益方面,連云港、遼港股份和西部創(chuàng)業(yè)3家公司產出不足的比例較高,均超出了行業(yè)均值10%以上,說明這些公司獲利水平較低,股東存在一定的投資風險。

此外,投影分析結果還表明,從物流業(yè)整體的行業(yè)來看,在投入方面,大多數公司的營業(yè)成本方面縮減的空間不大,相對于營業(yè)成本,固定資產和員工人數具有更大的下降空間,公司可以通過減少固定資產和員工數量的投入來提高經營效率。在產出方面,各物流公司在在凈資產收益率和每股收益方面還存在嚴重的產出不足的問題,因此在這些方面還有很大的提升的空間,各物流公司應加大對資本的利用程度,降低投資風險,進而提高經營效率。

3.4 Tobit回歸分析

為了充分研究我國物流類上市公司的經營效率及其影響因素,構建以下模型。

Zi=α0+α1W1+α2W2+α3W3+α4W4+α5W5+α6W6+α7W7+εi,i=1,…,N(6)

其中,被解釋變量為2017—2021年國內物流類上市公司各年度的綜合效率,而解釋變量來源于公司內外部等多方面,W1代表公司償債能力(即資產負債率),W2代表公司營運能力(即固定資產周轉率),W3代表公司盈利能力(即營業(yè)利潤率),W4代表公司發(fā)展能力(即營業(yè)利潤增長率),W5代表公司的管理能力(即股權集中度),W6代表公司的風險水平(即財務杠桿),W7代表公司所處的細分行業(yè)類型(即物流運輸類行業(yè)(G53、G54、G55、G56)記作1,否則記作0)。

表9是我國物流類上市公司2017—2021年的經營效率及其影響因素回歸結果,在0.01的顯著水平下,物流類上市公司的營運能力(W2)、盈利能力(W3)以及公司的管理能力(W5)均對其經營效率產生顯著影響,其中公司的固定資產周轉率系數為正,說明當公司對資源的利用效率較高時,會對其經營效率產生積極影響;營業(yè)利潤率的高低反映了公司盈利能力的強弱,此處說明物流公司有效的控制了營業(yè)成本及費用,促進了經營效率;股權集中度對公司經營效率產生負向影響,說明物流公司前十大股東持股比例越大,權力越集中,經營效率越低。在0.05的顯著水平下,物流類上市公司的發(fā)展能力(W4)以及風險水平(W6)對其經營效率產生顯著影響,其中財務杠桿對物流類公司產生顯著的負向影響,即公司風險越大,對其經營效率越不利。在0.1的顯著水平下,物流類上市公司的償債能力(W1)和行業(yè)類型(W7)對其經營效率產生了負向影響,說明資產負債率越高,公司的經營效率越低,而且倉儲類物流企業(yè)的經營效率普遍高于運輸類物流企業(yè),由于倉儲類物流公司資金需求高且占用周期長,過大的負債占比會加劇公司償債壓力,導致經營效率低下。

4 結論與建議

4.1 研究結論

1)構建數據包絡分析 DEA-BCC模型分別對物流類上市公司和物流類細分行業(yè)做靜態(tài)分析,發(fā)現我國超過50%的物流類上市公司處于中度DEA無效水平,主要是規(guī)模效率較低導致公司沒有達到最優(yōu)經營水平;從細分物流行業(yè)的角度來看,鐵路運輸業(yè)和水上運輸業(yè)的經營效率總低于物流業(yè)平均水平,裝卸和運輸代理業(yè)的效率水平最高,郵政業(yè)因受純技術效率的制約使得經營效率不斷下降,倉儲業(yè)的效率連年上升,道路運輸業(yè)和航空運輸業(yè)要注意效率下滑的風險。

2)構建Malmquist模型分別對物流類上市公司和物流類細分行業(yè)做動態(tài)分析,發(fā)現最近5年,國內物流類上市公司受純技術效率制約以及技術退步的影響導致全要素生產率在整體上下降0.5%;從細分物流行業(yè)的角度來看,鐵路運輸業(yè)、倉儲業(yè)和郵政業(yè)的全要素生產率在近幾年實現正增長。

3)在DEA-BCC模型的基礎上,運用投影分析,對物流類上市公司經營技術無效率的原因進行進一步研究,發(fā)現大多數公司在固定資產和員工人數等投入方面具有更大的下降空間,在凈資產收益率和每股收益方面還存在嚴重的產出不足的問題,各物流公司應通過減少固定資產,加大資本利用程度,降低投資風險等方式提高經營效率。

4)構建DEA-Tobit模型來充分研究我國物流類上市公司的經營效率及其影響因素,發(fā)現固定資產周轉率、營業(yè)利潤率等的提高對公司經營效率具有顯著正向影響,資產負債率、股權集中度以及財務杠桿的上升對公司經營效率具有顯著負向影響,還發(fā)現倉儲類物流企業(yè)的經營效率普遍高于運輸類物流企業(yè)。

4.2 優(yōu)化建議

1)合理擴張,提高規(guī)模效率。由上述研究結論可得,近幾年國內物流上市公司的綜合效率不高,主要原因在于規(guī)模效率較低。物流企業(yè)的發(fā)展并不意味著無限制的擴大公司規(guī)模、購置大量固定資產或盲目投資,而在于認準市場發(fā)展動向,并在此基礎上提出合理目標,高效率的整合好自身已有的資源,合理調整企業(yè)規(guī)模,借此提高經營效率。

2)增強管理,完善治理水平。物流公司應完善人力管理體制和績效考核機制,定期對員工進行崗位培訓,提高員工作效率。此外,增強管理并不意味著過度集權,各物流公司應在適度減少人員投入的同時積極引進并培養(yǎng)一批優(yōu)秀的管理人才,通過股權激勵機制來促進股權在合理區(qū)間流動,進而提升員工積極性。積極學習先進的管理經驗,并結合自身情況不斷改善經營模式和管理水平。

3)加快轉型,促進創(chuàng)新能力。物流公司除了受規(guī)模效率制約外,還受技術退步等因素影響。疫情對物流業(yè)的影響主要體現在嚴重沖擊了運輸物流類公司,加快了應急物流、倉儲物流類公司的發(fā)展,特別是政府等相關部門出臺了扶持冷鏈物流、網絡貨運等圍繞智慧物流的政策。這說明各物流業(yè)在從傳統(tǒng)物流向現代物流轉型的過程中應全面領會政策精神,發(fā)揮高素質人才的專業(yè)能力,促進企業(yè)技術創(chuàng)新,加強信息技術的利用程度,提高企業(yè)的市場競爭力。

參考文獻:

[1] YILMAZ M K,KUSAKCI A O,AKSOY M,et al.The evaluation of operational efficiencies of Turkish airports:An integrated spherical fuzzy AHP/DEA approach[J].Applied Soft Computing,2022,119:108620.

[2]NEKHOROSHKOV V P,AROSHIDZE A A,NEKHOR-OSHKOV E V,et al.Logistics efficiency of APEC economies:Diagnosis,interconnections and digital experience for russia[J].Transportation Research Procedia,2022,61:118-124.

[3]STORTO C L,EVANGELISTA P.Infrastructure efficiency,logistics quality and environmental impact of land logistics systems in the EU:A DEA-based dynamic mapping[J].Research in Transportation Business & Management,2023,46:100814.

[4]JALOLOVA M,SANGIROVA U,YAKUBOV I,et al.Economic efficiency of the transport system and logistics in the republic of Uzbekistan[J].Transportation Research Procedia,2022,63:1061-1066.

[5]秦雯,倪容.科技創(chuàng)新對珠江西岸物流產業(yè)效率的影響——基于超效率三階段數據包絡分析模型[J].科技管理研究,2022,42(20):89-95.

[6]劉聰,李珍珍.長三角低碳物流對區(qū)域經濟發(fā)展的影響分析[J].華東經濟管理,2023,37(01):33-40.

[7]龔雪.區(qū)域物流效率測度及影響因素分析[J].統(tǒng)計與決策,2022,38(12):112-116.

[8]龔瑞風,薛儉,劉汝麗.中國區(qū)域物流效率測度及其時空特征分析[J].統(tǒng)計與決策,2022,38(10):141-145.

[9]盧美麗.中國物流業(yè)效率提升是否有路徑顯現?——基于省級數據的定性比較分析[J].商業(yè)經濟與管理,2020(07):27-37.

[10]丁斌,曲慧敏.中國上市物流企業(yè)的經營效率評價及影響因素分析[J].管理現代化,2014,34(04):74-76.

[11]曾麗華,王健.中國上市物流企業(yè)持續(xù)經營能力研究——基于持續(xù)經營審計判斷證據的實證分析[J].管理現代化,2017,37(06):51-53.

[12]FRAGOSO R,ANTNIO A C V.Efficiency analysis of the Portuguese wine industry using accounting and operational metrics[J].Results in Engineering,2022(14):100389.

[13]JARBOUI S.Renewable energies and operational and environmental efficiencies of the US oil and gas companies:A true fixed effect model[J].Energy Reports,2021(07):8667-8676.

[14]DOMINIC E,NATHANIEL B,JONATHAN A.Operational resilience,disruption,and efficiency:Conceptual and empirical analyses[J].International Journal of Production Economics,2020,229:107762.

[15]AL-MANA A A,NAWAZ W,KAMAL A,et al.Financial and operational efficiencies of national and international oil companies:An empirical investigation[J].Resources Policy,2020,68:101701.

[16]王秀意.金融科技與上市商業(yè)銀行全要素生產率的研究——基于三階段SBM-DEA模型[J].技術經濟,2022,41(08):34-46.

[17]朱寧,李同芳,姚安琪,等.城商行區(qū)域性合并能否提高經營效率——來自西部地區(qū)城商行的證據[J].金融監(jiān)管研究,2022(05):62-81.

[18]梁瑩瑩,孟亮.中國物流企業(yè)對外投資績效影響路徑——基于企業(yè)競爭優(yōu)勢視角[J].中國流通經濟,2017,31(05):21-30.

[19]張大鵬,涂精華,黃鑫,等.中國旅游上市公司經營效率測度研究——兼論公司治理結構的影響效應[J].旅游科學,2019,33(05):62-79.

[20]原云霄,王寶海,王云鵬.中國生物科技類上市公司經營效率的實證分析——基于DEA模型和Malmquist指數模型[J].科技管理研究,2019,39(02):48-54.

[21]BANKER R D,CHARNES A,COOPER W W.Some models for estimating technical and scale inefficiencies in data envelopment analysis[J].Management Science,1984,30(09):1078-1092.

[22]魏權齡,盧剛.DEA方法在企業(yè)經濟效益評價中的應用[J].統(tǒng)計研究,1990(02):58-62.

[23]FRE R,GROSSKOPF S,NORRIS M,et al.Productivity growth,technical progress,and efficiency change in industrialized countries[J].The American Economic Review,1994,84(01):66-83.

[24]DOUGLAS W C,CHRISTENSEN L R,DIEWERT W E.The economic theory of index numbers and the measurement of input,output,and productivity[J].Econometrica,1982,50(06):1393.

[25]郭淑芬,張俊.中國31個省市科技創(chuàng)新效率及投入冗余比較[J].科研管理,2018,39(04):55-63.

[26]秦小麗,劉益平.證券公司經營效率的測度——基于SBM修正的三階段DEA模型[J].重慶社會科學,2018(08):43-55.

[27]霍林,蔡楚岸,黃俊杰.動態(tài)視角下的中國對東盟OFDI效率——基于超效率DEA-Tobit的實證分析[J].投資研究,2021,40(04):17-28.

(責任編輯:張江)

收稿日期:2022-10-25

基金項目:國家自然科學基金項目(71871144)

作者簡介:吳宗澤(1998—),男,江蘇蘇州人,碩士研究生,主要從事企業(yè)管理方面的學習與研究。