生態環境與保護環境稅費如何影響企業綠色創新

2023-05-30 10:48:04鄧菊秋王婷芳楊加裕

中國西部 2023年2期

鄧菊秋 王婷芳 楊加裕

[摘要]黨的二十大指出,要深入推進能源革命,加強煤炭清潔高效利用,加快規劃建設新型能源體系。作為常見的環境管控工具,環境稅費能否誘發企業綠色創新行為,學術界有不同的觀點。文章利用我國重污染行業上市公司2012—2018年的數據,對環境稅費負擔是否誘發了企業綠色創新行為進行了實證檢驗。結果表明當期的環境稅費負擔水平顯著地提升了重污染企業下期綠色創新程度,且該促進作用對國有重污染企業較為明顯。據此,提出激發企業綠色創新動力、提升企業綠色創新能力、強化環境稅費及企業綠色創新監督管理等,以期為地方促進企業綠色創新行為提供參考。

[關鍵詞]環境稅費;重污染企業;綠色創新

[中圖分類號]F812.42;F273 [文獻標識碼]A[文章編號]1008—0694(2023)02—0072-09

[作者]鄧菊秋教授博士生導師四川大學經濟學院成都 610065

王婷芳碩士研究生四川大學經濟學院成都610065

楊加裕博士研究生四川大學經濟學院成都610065

黨的二十大強調,要積極穩妥推進碳達峰碳中和,立足我國能源資源稟賦,堅持先立后破,有計劃分步驟實施碳達峰行動,深入推進能源革命,加強煤炭清潔高效利用,加快規劃建設新型能源體系,積極參與應對氣候變化全球治理。為實現上述目標,不僅需要充分發揮市場的力量,也離不開政府的引導作用。環境稅作為一種基于市場的經濟激勵型環境規制,是目前國際上普遍采用的、用于引導企業綠色創新的一種誘導手段。

企業綠色創新活動受到諸多因素影響,學術界對環境稅在實踐中能否誘導企業綠色創新有不同觀點。新古典經濟學派認為征收環保稅會提高企業成本,減少利潤,在有限資本的條件下,會妨礙企業的創新活動。而“波特假說”則認為適當的環境規制將激勵企業綠色技術革新,而綠色技術革新的經濟成果可以抵消環境稅收,彌補綠色創新投入等成本,從而為企業增加利潤。重污染企業與普通企業相比具有更高的污染物排放量和環境稅稅收成本,探究環境稅費負擔水平能否誘發重污染企業綠色創新行為具有十分重要的現實意義,有利于為我國制定綠色稅收政策、引導企業綠色創新、推動經濟綠色發展提供決策參考。

一、文獻綜述

綠色創新,最初是指綠色技術創新。綠色技術是指所有與環境改善有關的技術,包括避免或者減少污染、節約利用資源的技術、工藝和產品等,強調綠色技術的發展應當受到充分的重視和鼓勵()。Driessen P等(2002)認為綠色創新應包含所有能夠產生重大環境效益的創新(2)。Chen Y.S等(2006)將綠色創新定義為與綠色產品相關的硬件和軟件創新,包括涉及節能、污染防治、廢物回收、綠色產品設計、環境管理等方面的技術創新(3)。世界知識產權組織(WIPO)推出的國際專利分類綠色清單是目前對綠色創新最為具體和全面的定義,該清單將綠色創新技術與具體的綠色專利號一一對應,涵蓋了幾乎所有與環境相關的污染物處理技術、資源節約利用技術以及減緩氣候變化的相關技術,并對每一類包含的相關技術綠色專利分類號進行了列舉和詳細說明。

影響企業綠色創新的因素主要有企業競爭、環境規制、金融和企業內部因素等。環境稅費(環境規制)也是影響企業綠色創新的重要因素之一。關于環境稅費對企業綠色創新影響的研究大致可以分為兩類:第一,環境稅費對企業綠色創新具有促進作用。Lanjouw J.O等(1996)利用環保支出和環境技術專利數據,證實隨著環境成本的提高,環境技術專利數量也隨之增加。Tobias等(2018)研究了政府稅收和補貼對綠色產品創新的作用,指出政策可能通過直接刺激綠色產品、服務的供應或需求間接影響綠色產品創新,并根據奧地利、德國和瑞士這三個國家的數據研究發現,稅收和法規的復雜性與綠色產品創新負相關,但對于技術非常先進和具有高度財務意識的公司,稅收的負面影響作用較小(5)。于連超等(2019)的研究表明環境稅能夠倒逼企業綠色創新,但具有滯后性(6]。吳勛等(2019)研究發現環境稅收通過加大企業環保投資改善環境質量。第二,環境稅會阻礙企業綠色創新。Chin—trakarn(2008)對美國制造業的研究顯示對污染排放的控制使環境技術專利的研發缺乏資金(8;賀娜等(2018)認為類環保稅和廣義環保稅由于稅負過高,擠出效應大于激勵效應,對企業綠色創新存在負面效應)。

近年來,研究我國環境稅費與企業綠色創新的文獻逐漸增多,但針對重污染企業綠色創新行為的研究較少,并且現有文獻大多使用專利數量衡量綠色創新。實際上,專利數量是評價企業創新的指標。本文研究環境稅費對企業綠色創新的影響機理及其效果,采用中等口徑的環境稅費指標(排污費或環保稅和資源稅)來衡量環保稅費負擔,采用綠色專利授權量來衡量企業綠色創新水平,著重探討環境稅費能否促進重污染企業綠色創新,以期為完善環保稅的稅制和征管制度提供決策參考。

二、環境稅費與綠色創新的現狀

1.環境稅費的現狀

我國1979年開始征收排污費,按照“污染者付費”的原則,對排放“三廢”的企業征收排污費。2018年改征環境保護稅。除環境保護稅外,我國還有多個稅種都涉及環境保護的內容,如資源稅、消費稅、車輛購置稅和關稅中涉及對環境有害產品和行為的課稅。此外,增值稅、城鎮土地使用稅和企業所得稅等稅種中的稅收優惠政策也有促進資源節約利用、鼓勵節能減排的作用。但是,從各稅種的目標來看,環境保護稅的目標是減少污染物排放,保護和改善環境,推進生態文明建設;資源稅的目標是促進納稅人對自然資源節約、合理地開發和利用;車輛購置稅和耕地占用稅等稅種間接起到環境保護作用。從數據處理上來說,難以從企業層面將消費稅中與環境有害產品相關的消費稅支出分離出來,也難以衡量政府為鼓勵環境保護在增值稅和企業所得稅方面的稅式支出。因此,本文的環境稅費數據只包括環境保護稅和資源稅兩個稅種。

2.企業綠色創新的現狀

《中國綠色專利統計報告(2014—2017年)》采用了綠色發明專利的申請量衡量綠色創新活躍度,綠色發明專利是指以有利于節約資源、提高能效、防控污染等綠色技術為主題的發明,具體包括替代能源、環境材料、節能減排、污染控制與治理和循環利用技術。近年,我國綠色技術創新能力不斷增強,綠色發明專利申請量由2014年的38793件持續增長至2017年的74941件,約增長了93%。且國內綠色發明專利申請主要集中在污染控制與治理、環境材料、替代能源和節能減排四大技術領域。2014—2017年,這四大技術領域的綠色發明專利申請量之和占比為88%左右,有效量比例則高達93.5%。其中,污染控制與治理領域的綠色發明專利申請量占比最高,超過35%,并呈增長趨勢;環境材料次之,占比維持在22%左右。可以看出,污染控制與治理和環境材料是當前我國綠色創新研究的熱點方向。

從地區層面來看,2017年綠色專利申請量和綠色專利有效量均是東部地區最高,中部地區次之,西部地區最低。東部地區具備先進的技術水平、充足的資金保障和高素質的研發人才,以及東部地區居民具有更強的消費能力和環保意識等,使東部地區企業擁有更強的綠色創新意愿和綠色創新能力。《中國綠色專利統計報告(2014—2017年)》數據也顯示,2014—2017年綠色專利申請量超過一萬件的省份有7個,除北京外,均位于東南沿海地區。但從綠色專利申請量和有效量占比來看,東北地區的綠色專利申請量和有效量占比最高,中部地區次之,東部地區則最低。西部地區的綠色創新能力和綠色技術儲備水平雖低于東部地區,但從綠色專利比例可以看出,西部地區對創新活動中的綠色創新愈發重視,綠色創新活動日漸活躍。

三、理論分析與研究假設

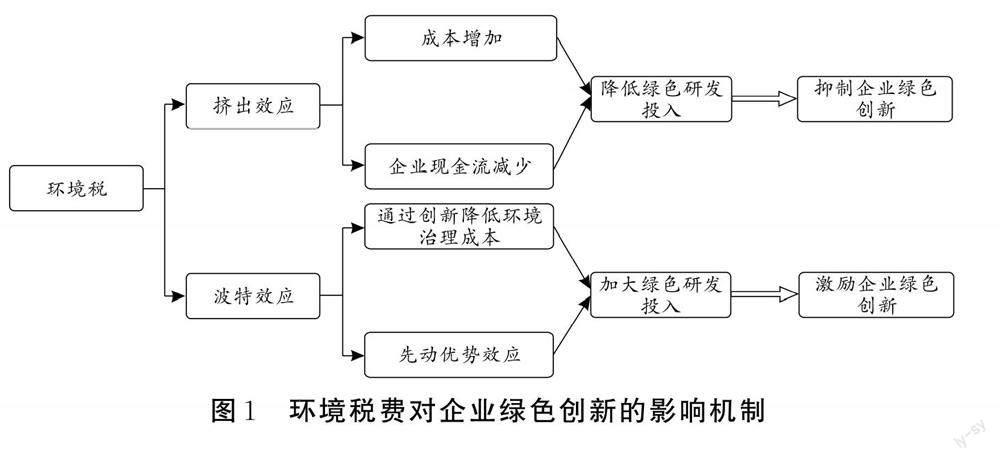

“成本假說”認為,在靜態博弈下,一旦政府提高環境監管力度,工業企業的環境治理成本必然上升,對于研發性投資將產生“擠出效應”進而對區域創新產生消極影響”。環境稅費最直接的影響便是增加企業的生產成本,可能會減少企業的現金流量。這將減少企業對于綠色創新的研發投入進而抑制企業的綠色創新,即環境稅費對企業綠色創新會產生“擠出效應”。

波特則從相反的角度解釋了環境規制與企業創新的關系。波特的“創新補償”理論認為,短期內重污染企業污染治理成本上升,會壓縮企業利潤空間。但企業也會積極調整生產經營策略,加大研發創新力度,提高產品的技術含量和環境品質。長期來看,這些創新成果所帶來的生產效率提升和環境稅收減免將抵消企業進行環境保護的成本。波特的“先動優勢”理論指出,在經濟發展正向資源節約型和環境友好型經濟轉變的背景下,部分重污染企業會率先開展綠色創新活動來節約成本、提高效益,從而在市場競爭中占據先動優勢。因此,環境稅費可能會倒逼企業加大綠色創新投入,激勵企業綠色創新行為,即環境稅費產生“波特效應”。

根據上述分析,提出如下假設。假設Hla:環境稅費會抑制企業的綠色創新。假設H1b:環境稅費會激勵企業的綠色創新。

四、環境稅費與重污染企業綠色創新的實證分析

1.變量說明

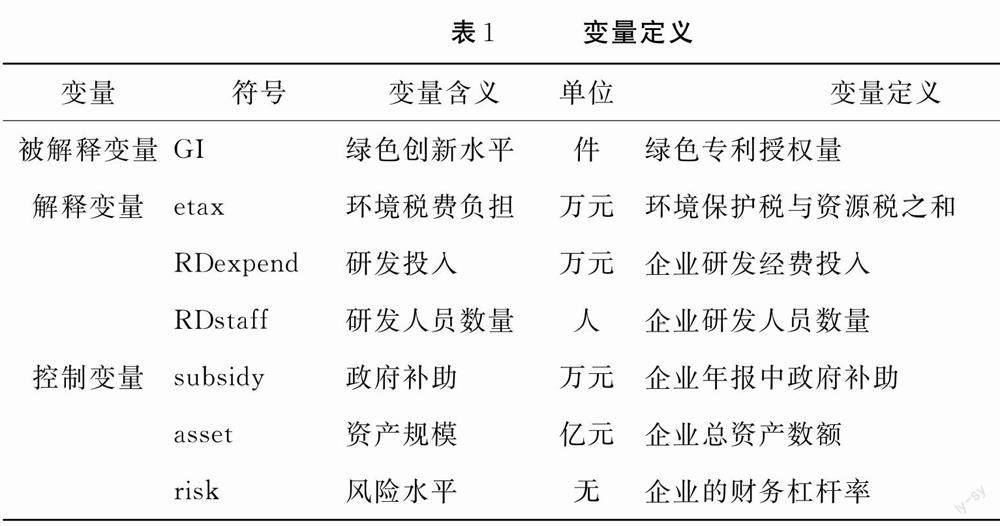

為探究環境稅費負擔水平是否有助于激發重污染企業綠色創新,本文選取了綠色創新水平(GI)作為被解釋變量,環境稅費負擔(etax)作為解釋變量,控制變量包括企業研發投入(RDexpend)、研發人員數量(RDstaff)、政府補助(subsidy)、企業資產規模(asset)、風險水平(risk),如表1所示。

本文采用綠色專利授權量衡量企業綠色創新水平。綠色專利授權量數據依據世界知識產權組織(WIPO)推出的國際專利分類綠色清單,從國家知識產權局發布的數據中整理所得。本文的環境稅費負擔為企業繳納的環保稅(或排污費)和資源稅的兩種稅收之和。我國2018年1月1日正式開征環保稅,且是按照“稅負平移”的原則實行排污費改稅而來,所以2018年之前環保稅的數據是企業繳納的排污費。環境稅費、控制變量數據來源于國泰安數據庫及企業年報。變量描述性統計分析如表2所示。

2.樣本選擇與模型建立

考慮到重污染行業企業綠色創新活動更加集中、具有代表性,本文選取了 2012—2018年重污染行業A股上市公司的數據進行實證分析,重污染行業的認定主要依據《上市公司環境信息披露指南》和《上市公司環保核查行業分類管理名錄》。本文剔除了樣本期內被ST、*ST、PT,以及解釋變量或控制變量缺失的樣本,最終得到有效樣本98個。

為驗證環境稅費對我國重污染企業綠色創新的影響,建立以下模型:

其中,i表示企業,t表示年份,a、β為各變量的系數,μa為隨機干擾項。式(1)為環境稅費對企業綠色創新的影響,式(2)為環境稅費滯后一期對企業綠色創新的影響。

3.回歸分析

對比表3中第1、2列的回歸結果可以看出,當期的環境稅費負擔對重污染企業綠色創新的影響系數為0.1095,但并未通過顯著性檢驗,而滯后一期的環境稅費影響系數約為0.3495,并在1%的顯著性水平下顯著,說明環境稅費負擔的提高增加了重污染企業生產成本,倒逼企業尋求清潔、節能生產技術,從而能夠有效地激發重污染企業進行綠色創新,但該影響具有滯后性,即當期較高的環境稅費負擔會增加企業綠色創新的動力,在下期形成綠色創新產出。一方面,由于企業短視,對環境稅稅收成本增加的應對具有遲鈍性。另一方面,綠色創新是一個需要大量物質資本和人力資本長期投入的過程,綠色創新成果是創新投入累積的產物,當期的創新投入很可能會在下期才形成創新產出,所以,面對當期較高的環境稅費負擔,企業開展綠色創新活動以尋求利潤最大化,往往會提高下期的綠色創新水平。

對比表3中第3、4列的回歸結果可以看出,環境稅費負擔對國有重污染企業的綠色創新影響系數為0.4337,且通過了5%水平下的顯著性檢驗,比總體回歸中的影響系數高出了約0.1。民營重污染企業的環境稅費負擔對綠色創新的影響系數僅為0.1341,僅通過了10%水平的顯著性檢驗。說明環境稅費負擔的提高能夠明顯地提升國有重污染企業的綠色創新水平,但對民營重污染企業的綠色創新水平提升效果較弱。該結果的產生可能有三方面的原因:一是因為國有企業較民營企業對國家政策的執行力更強,能夠順應政策要求,追求經濟效益的同時也注重環境等社會效益。二是國有企業因為產權性質的特殊性,更加關注企業形象,隨著環境稅費負擔的提高,積極開展清潔、節能生產技術研發,減少污染物排放。三是民營企業與國有企業相比,為獲得等量的政府補助,需付出更多的努力,政府補助能夠在一定程度上降低企業綠色創新的風險和資金壓力。面對相同的環境稅費政策,更易獲得政府補助的國有重污染企業能夠較快地提高綠色創新水平。

控制變量方面,研發資金投入和研發人員投入對企業綠色創新起到了一定的促進作用,但顯著性較低。政府補助并未對企業綠色創新產生顯著的影響,這可能與數據上未能將企業研發資金、人員投入以及政府補助中用于企業綠色創新的數據分離出來有關,也可能是企業研發資金和研發人員投入、政府補助中用于綠色研發的部分較少,因而對企業綠色創新影響較小。

五、主要結論與政策建議1.主要結論

通過實證分析得出了以下結論:第一,從總體來說,當前階段我國環境稅費負擔有助于提高重污染企業綠色創新水平,但該促進作用具有滯后性,當期的環境稅費負擔會顯著提升企業下期綠色創新程度。第二,國有重污染企業的環境稅費負擔促進企業下期綠色創新的作用較為明顯,民營重污染企業的環境稅費負擔對綠色創新的促進作用相對較小。第三,企業研發資金和研發人員投入、企業資產規模整體上對重污染企業綠色創新具有一定的激勵效應,而政府補助并未發揮其對重污染企業綠色創新的激勵作用。

2.政策建議

從環境稅費對企業綠色創新的作用機制和實證分析結果來看,促進企業綠色創新,要從激發企業綠色創新動力、提升企業綠色創新能力、強化環境稅監管和效益評估三個方面入手。

(1)激發企業綠色創新動力。一是從綠色產品需求角度,促進環保產品消費,可對購置環保產品和綠色生產技術、設備的消費者給予適當補貼,在一定程度上降低消費者消費成本,增加環保產品和綠色生產技術、設備的需求量。同時,加大政府綠色采購力度,可以借鑒美國、丹麥、加拿大和日本等國的經驗,制定政府綠色采購相關法律,優先采購和使用節能、節水等有利于環境保護的產品和服務。第二,促進企業綠色創新成果轉化,降低綠色創新風險。政府可以通過財政和稅收兩方面的補償機制創新,一方面,對綠色創新失敗的企業給予一定的財政補貼。另一方面,可以發揮稅收優惠的作用,對于創新失敗的企業,按照企業前期研發投入的適當比例抵免企業所得稅,不足抵免的可以適度結轉以后年度繼續抵免。補償機制的建立有助于實現政府和企業之間合理的風險分擔,營造寬容失敗、鼓勵創新的環境。第三,建立環境稅返還機制,形成正反饋效應。征收環境稅后,依據污染物排放強度(一般以企業新創造的單位經濟價值的環境負荷大小衡量)對企業進行排序,對低于平均污染物排放強度的企業給予環境稅稅收全部或者部分返還,激勵企業減少排放,提升技術水平。

(2)提升企業綠色創新能力。資金與創新人才是影響企業綠色創新能力的兩個重要因素。從資金支持方面來說,應對環境稅稅收實行專款專用管理,環境稅費收入應用于環境污染治理和對企業開發環保技術和項目提供資金支持。鼓勵非政策性銀行和金融機構以低息甚至無息貸款、延長信貸周期和優先貸款等方式為企業綠色創新活動提供資金支持。同時,政府應對低息和無息貸款給予財政貼息或對綠色創新項目貸款收入免征或減征稅收以滿足商業銀行和金融機構的盈利需求(梁云鳳等,2009)(12)。同時,還可借鑒加拿大等國的做法,允許虧損企業綠色研發費用加計扣除部分已形成企業年度虧損的,在規定年限內向前追溯抵扣,沖抵以前年度盈余,申請退還以前相應年度多繳稅款,以滿足企業當期綠色創新活動的資金需求。從助力企業綠色創新人才引進方面來說,地方政府應著力引進綠色創新專業人才,大力扶持產業發展、形成產業集聚的同時對引進的人才給予適當生活補助,降低專業人才的生活成本,如提供良好的子女受教育機會。對于企業為吸引綠色創新人才提供的福利待遇,如企業年金、帶薪休假、商業保險等,應給予稅收優惠政策,降低企業創新人才成本。

(3)強化環境稅監管和效益評估。環境稅的征收對企業綠色創新水平的提升具有正向的激勵作用,應當增強環境稅監管,強化其對企業綠色創新的激勵效應。應在加強環境稅稅收征管的同時,積極開展環境稅對企業綠色創新激勵效應的跟蹤與評估工作,持續收集企業綠色創新意愿和成果數據,結合環境稅征收情況進行分析,不斷完善環境稅稅制,以期最大限度發揮環境稅對企業綠色創新的激勵作用。

參考文獻:

[1]楊發明,呂燕,綠色技術創新的組合激勵研究[J].科研管理,1998,(01).

[2]DRIESSEN P,HILLEBRAND B. Adoption and diffusion of green innovations [J]. Mar- keting for Sustainability:TowardsTranisactional Policy-Making,2002,(06).

[3]CHEN Y S, LAI S B,WEN C T. The influence of green innovation performance on corporate advantage in Taiwan [J]. Journal of Business Ethics,2006,(04).

[4]LANJOUW JO,MODY A. Innovation and the International diffusion of environmen- tally Responsive technology [J]. Research Policy,1996,(04).

[5] TOBIAS S,MARTIN W, SPYROS A. How different policy instruments affect green product innovation: A differenitiated perspective [J]. Energy Policy,2018,(114).

[6]于連超,張衛國,畢茜,環境稅會倒逼企業綠色創新嗎?[J].審計與經濟研究,2019,(02).

[7]吳勛,王艷.環境稅收、企業環保投資與環境質量—基于重污染行業上市公司的經驗證據[J].稅收經濟研究,2019,(04).

[8]CHINTRAKARN P. Environmental regulation and U. S. States' technical inefficiency [J].Economics Letters,2008,(03).

[9]賀娜,李香菊.企業異質性、環保稅與技術創新—基于稅制綠化視角的研究[J].稅務研究,2018,(03).

[10]JAFFE A B. PETERSON S R,PORTNEY P R,et al. Environmental regulation and the competitiveness of US manufacturing:What does the evidence tell us?[J]. Journal of Eco- nomic Literature,1995,(01).

[11]PORTERM.America's green strategy[J].Business and the Environment:A Reader, 1996,(01).

[12]梁云鳳,高輝清.鼓勵綠色技術創新的財稅政策建議[J].稅務研究,2009,(11).(責任編輯肖華堂)