基于因子分析和灰色預測理論的我國天然氣上市公司財務質量評價

2023-05-10 13:49:12江妍霏盧歡

中國市場 2023年10期

江妍霏 盧歡

摘?要:能源是人類生存和社會發展的基礎,而在“雙碳”背景下,中國經濟社會必將向資源高效利用和綠色低碳方向發展,利用天然氣替代傳統高碳化石能源并構建天然氣和新能源融合發展的新格局將成為未來社會發展的重中之重。文章基于因子分析法對選取的23家天然氣行業上市公司2017—2021年度財務報告數據進行了分析,并在此基礎上,以天然氣行業上市公司2017—2021年度財務質量綜合排名作為依據,構建GM(1,1)灰色預測模型,對天然氣行業上市公司2022年的財務質量綜合排名情況進行預測。研究發現,天然氣行業企業受外部風險影響較大,其財務質量綜合排名呈現強者越強的馬太效應,且財務質量受上游資源供應和管道運輸體系等非財務因素影響。

關鍵詞:因子分析;灰色預測理論;天然氣上市公司;財務質量評價

中圖分類號:F275????文獻標識碼:A?文章編號:1005-6432(2023)10-0150-05

DOI:10.13939/j.cnki.zgsc.2023.10.150

1?研究背景

能源一直以來都是人類生存和發展的重要影響因素,而天然氣作為一種高效且優質的能源在生產和生活等各方面都有廣泛應用。就長期而言,全世界能源儲備總量的逐年減少導致其價格水平增高,同時社會經濟發展導致能源需求量增加,而能源的利用過程或多或少會產生污染。天然氣是一種環保且經濟的能源,因此天然氣行業的發展能有效分擔市場對能源的需求并降低傳統能源利用中對環境造成的污染。

以財務數據為依據,結合已有的數學統計分析方法對天然氣行業中各個企業的財務質量進行評價分析及預測,對天然氣企業乃至整個行業的發展都具有積極意義。

2?數據來源與研究方法

文章以滬深股市23家天然氣上市公司為研究樣本,對我國天然氣行業上市公司進行財務質量的實證分析。各公司樣本的數據來源于相關企業2020年公開披露的財務報告及財務數據。將國內學者研究成果、天然氣行業特點和模型可行性相結合并進行綜合考慮,選取總資產收益率、凈利率、基本每股收益、毛利率、現金流量比率、速動比率、流動比率、總資產周轉率和應收賬款周轉率指標9個財務指標進行因子分析。同時在因子分析排名結果的基礎上,建立GM(1,1)灰色預測模型,對天然氣板塊23家公司2022年度的排名情況進行預測。

3?實證研究

3.1?因子分析

3.1.1?KMO和巴特利特球形度檢驗

對天然氣行業23家上市公司2017年數據的相關性進行檢驗,判定數據能否進行因子分析。如表1所示,KMO值0.726>0.5,Bartlett球形度檢驗p值0<?0.05,拒絕原假設,因此可以對樣本數據進行因子分析。

3.1.2?用SPSS?26軟件進行因子分析

如表2所示,3個公因子累計貢獻率為85.894%,說明其能夠反映原變量中85.894%的信息,對天然氣行業中上市公司的財務質量具備闡述概括能力。

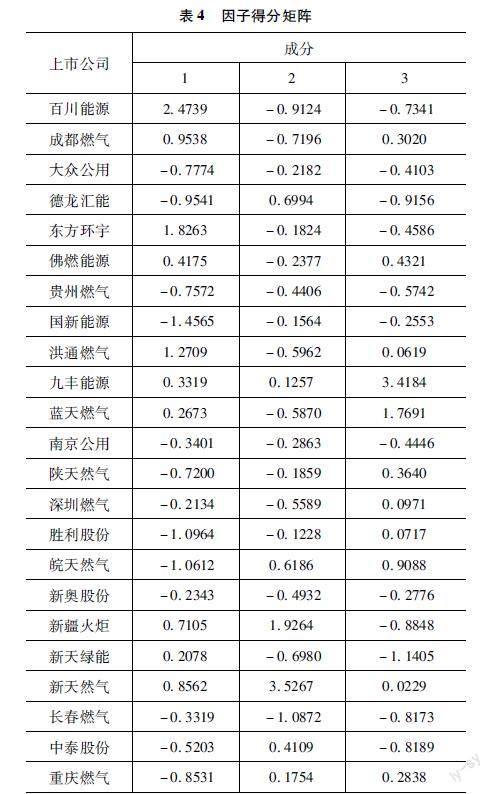

因子載荷反映原始變量和公共因子的相關性,而因子載荷值反映變量在對應公因子中的重要程度。如表3所示,將天然氣行業各個上市公司的9個財務指標分為3個主要成分。

3.2?灰色預測

灰色預測也適用于數據量少的情況,而且預測精度較高。文章基于2017—2021年因子分析結果,利用Matlab2018對我國天然氣行業上市公司2022年排名情況進行GM(1,1)預測。

3.2.1?級比檢驗

設百川能源排名數據序列為x(0)(K)=(5,?17,?15,?19,?11),?對其進行平移,取C=100,有(0)=(105,?117,?115,?119,?111),?對平移數據序列進行級比檢驗。(0)的級比數列為:

λx=(λx(2),?λx(3),?λx(4),?λx(5))=(0.8974,?1.0174,?0.9664,?1.0721)

由于所有λx(k)∈(0.8974,?1.0721),k=2,?3,?4,?5,?故可以使用(0)序列進行GM(1,1)建模。

3.2.2?GM(1,1)建模

對(0)序列作一次累加后有:

(1)=(105,?222,?337,?356,?467)

構造數據矩陣和數據向量:

Bx=-163.50001-279.50001-396.5000-511.500011,?Yx=117115119111,?ux=0.012119.5517

進一步得到百川能源排名預測模型:

(1)(k+1)=9965.86-9860.86e-0.0119961k

3.2.3?后驗差檢驗

對百川能源進行后驗差檢驗,其后驗差比值為0.4516,因此本次預測檢驗合格。

3.2.4?預測結果

重復以上步驟,對天然氣其余22家上市公司進行GM(1,1)灰色預測,預測天然氣行業上市公司2022年的排名情況。后驗差檢驗結果均小于0.65,表明預測模型檢驗合格。預測結果和檢驗結果見表6。

4?結論

4.1?天然氣企業財務質量綜合得分受非財務因素影響

2017—2021年天然氣行業綜合排名位于前十的企業有成都燃氣、洪通燃氣、九豐燃氣、藍天燃氣、皖天然氣、新疆火炬和新天然氣。其中,成都燃氣已形成較完善的以放射性干管為主,以中低壓配氣網絡為輔的輸供氣管網體系;洪通燃氣擁有多條自有高壓管道,且由于其靠近資源地導致管道運輸成本較低;九豐能源天然氣采購以境外采購為主,且擁有自主的LNG接收碼頭;藍天燃氣從事天然氣中游長輸管道和下游城市燃氣業務,且其擁有多個氣源和多條天然氣輸送管道;皖天然氣從事天然氣中、下游業務,且已建成天然氣輸送管道中23條長輸管線和6座CNG加氣站;新疆火炬擁有8個區域的管道燃氣特許經營權;新天然氣擁有亞美能源潘莊和馬必區塊自有煤層氣的勘探、開發和運營,且形成天然氣產業一體化的產業鏈。由此可見,擁有穩定的上游資源供應和完善的中游管道運輸體系能夠提升天然氣企業的綜合財務質量。

4.2?天然氣企業綜合能力呈現馬太效應

天然氣企業2017—2022年排名結果表明,天然氣行業呈現強者越強的馬太效應。對于上游企業而言,天然氣的輸送管道由國家統籌建設,并且天然氣資源主要集中在我國西部地區,導致我國天然氣行業上游產業形成壟斷的格局;對于下游企業而言,下游的銷售服務相較于上游的勘探開發,其在技術和管理上要求更為簡單,且對資金的需求也更低,但同時也導致天然氣下游市場比中、上游市場競爭更為激烈,以至于下游企業對中、上游企業和消費者的議價能力均不強。而上游企業憑借資源強勢進入下游市場,下游企業自建管線尋求開口,但管線項目工程受點多、面廣、手續多等因素影響,使得下游企業管線項目推進難度進一步加大。

4.3?天然氣行業受外部風險影響大

天然氣行業同一企業六年排名波動明顯,主要由于企業受到外部風險影響所致。從安全風險角度,天然氣具有易燃、易爆的特性,易造成火災、爆炸等事故,對公司造成不利影響;從疫情風險角度,天然氣上游企業受到疫情的影響較小,其影響主要來源于疫情導致的市場需求下降,中游燃氣運輸業務由于自動化管理基本不受疫情影響,但市場需求下降會間接影響中游企業的經營狀況,天然氣下游銷售服務企業受疫情影響最大,其在日常經營中需要直接面向客戶,因此疫情導致企業運營成本增加;從價格風險角度,我國天然氣的定價機制,上游天然氣價格為政府指導價,下游城市燃氣價格由地方政府價格主管部門制定,而價格調整可能存在一定程度上的滯后性,以至于對公司盈利能力造成影響。從競爭風險角度來看,天然氣在實際利用方面也面臨風電、光伏發電的沖擊,其在交通運輸方面也同樣受到電動車的影響。

參考文獻:

[1]?閭宇,伍曹溶,李愛民.基于灰色預測和因子分析的延邊城市經濟發展研究——以成蘭鐵路沿線8城市為例[J].科技和產業,2017(3):10-13.

[2]張凱陽.基于因子分析法和?DEA?的鋼鐵上市公司財務質量評價研究[D].廈門:集美大學,2020.

[3]?卓金武,等.MTLAB在數學建模中的應用[M].北京:北京航空航天大學出版社,2011:30-32.

[4]陳勝可,劉榮.SPSS統計分析從入門到精通[M].北京:清華大學出版社,2010.

[5]?洪濤.“碳中和”目標下中國天然氣不可或缺但發展空間將被壓縮[J].油氣與新能源,2021,33(1):32-37.

[6]?賈愛林,何東博,位云生,等.未來十五年中國天然氣發展趨勢預測[J].天然氣地球科學,2021,32(1):?17-27.

[作者簡介]江妍霏(1999—),女,廣西南寧人,研究方向:財務管理;盧歡(1989—),女,廣西南寧人,管理學碩士,廣西外國語學院會計學院副院長、副教授,研究方向:財務管理、企業戰略管理。