行政與事業單位財務規則的九大差異

2023-05-06 14:41:16劉用銓黃京菁

會計之友 2023年10期

劉用銓 黃京菁

【摘 要】 行政與事業單位財務規則修訂具有相同背景,許多改革的重要創新也是相同的。《行政單位財務規則》晚一年多出臺,充分吸收《事業單位財務規則》修訂成果,并在此基礎上進一步加以完善。文章重點解析兩項財務規則修訂后九個方面的重要差異:(1)預算管理辦法是否保留“超支不補”;(2)全面實施預算績效管理是否突出“績效結果應用”;(3)項目資金“單獨核算”是否明確具體方式;(4)單位負債定義是否以“債務”為基礎;(5)預算執行中“預算調劑”管理是否區分不同資金;(6)單位資產定義是否保留“貨幣計量”;(7)對“貨幣性資產損失核銷”是否需經主管預算單位審核;(8)是否強調政府部門“雙報告”編制的會計核算基礎;(9)是否涉及“涉密事項的財務管理工作”規定。這些修訂充分體現了我國行政事業單位財務管理規范的不斷完善,有利于進一步夯實行政事業單位財會監督的制度性基礎。

【關鍵詞】 《行政單位財務規則》; 《事業單位財務規則》; 比較; 差異

【中圖分類號】 F235.1? 【文獻標識碼】 A? 【文章編號】 1004-5937(2023)10-0063-04

一、引言

繼2022年1月7日財政部發布修訂后的《事業單位財務規則》(財政部令第108號)以來,2023年2月7日財政部又發布修訂后的《行政單位財務規則》(財政部令第113號),自2023年3月1日起施行。行政與事業單位財務規則修訂具有相同背景,許多改革的重要創新也是相同的[ 1 ]。《行政單位財務規則》共十一章六十六條規定,而《事業單位財務規則》共十二章七十一條規定。其中,《行政單位財務規則》沒有“專用基金管理”一章,第八章“行政單位劃轉撤并的財務處理”對應《事業單位財務規則》第九章“事業單位清算”。

行政與事業單位在履行職能、管理目標與任務、管理體制與層級等諸多方面存在差異,所以,一直以來行政與事業單位財務管理規范也存在諸多差異。最典型的差異表現:(1)行政單位收支活動較為單一,而事業單位收支活動多元化且更加復雜。(2)行政單位資產使用限制較多,特別是不得對外投資或者設立營利性組織,而事業單位資產使用相對靈活,按照規定的權限和程序審批后可以對外投資。(3)行政與事業單位在財務風險防范和控制方面要求不同,行政單位不得以任何方式舉借債務和對外提供擔保,而事業單位嚴格執行審批程序后可以舉借債務和對外提供擔保。

除了上述長期存在且已為廣大財務工作者所熟知的差異,《行政單位財務規則》晚一年多出臺,充分吸收《事業單位財務規則》修訂成果,并在此基礎上進一步加以完善,又產生一些新差異。本文重點解析兩項財務規則修訂后九個方面的重要差異,以期更好地掌握行政與事業單位財務規則。

二、行政與事業單位財務規則修訂后九個方面的重要差異

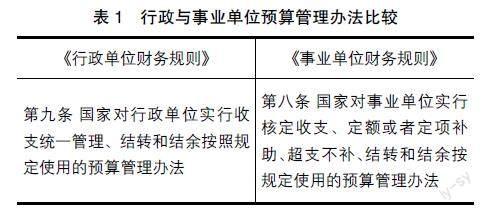

(一)預算管理辦法是否保留“超支不補”

預算管理是行政事業單位財務管理的核心環節與首要內容。《行政單位財務規則》第九條和《事業單位財務規則》第八條關于“預算管理辦法”規定在行政事業單位預算管理中發揮著統領性作用,兩項規則關于“預算管理辦法”最重要的差異是是否保留“超支不補”的規定(表1)。

在1998年行政與事業單位財務規則中“超支不補”與“結余留用”相對應,是傳統預算包干制度下的典型規定,已經不適應當前我國財政預算管理改革的新要求。

近年來我國財政預算管理改革中將傳統“結余”劃分“結轉資金”與“結余資金”,分別實行不同管理要求。與之對應地,2012年行政與事業單位財務規則修訂中,將傳統“結余留用”調整為“結轉和結余按規定使用”,但是仍然保留“超支不補”的規定。

這次行政與事業單位財務規則修訂中,行政單位進一步取消“超支不補”的規定,而事業單位則保留“超支不補”的規定。筆者認為,取消“超支不補”的規定對于完善政府部門單位預算管理具有重要意義。2014年《預算法》改革強化“全口徑綜合預算”要求,其第四條規定“政府的全部收入和支出都應當納入預算”,《國務院關于進一步深化預算管理制度改革的意見》(國發〔2021〕5號)進一步強調“強化部門和單位收入統籌管理。各部門和單位要依法依規將取得的各類收入納入部門或單位預算,未納入預算的收入不得安排支出”。

在此基礎上,《行政單位財務規則》第十二條第一款明確規定“按照收支平衡的原則,合理安排各項資金,不得超預算安排支出。”而《事業單位財務規則》第十八條也規定“事業單位應當將各項收入全部納入單位預算,統一核算,統一管理,未納入預算的收入不得安排支出”,也就是,事業單位也“不得超預算安排支出”。

當前我國財政預算管理政策制度下,行政與事業單位不允許發生“超預算支出”,即不得“超支”。行政與事業單位預算管理中已不復存在“‘超支補與不補”的問題。“超支不補”應當予以取消。

(二)全面實施預算績效管理是否突出“績效結果應用”

近年來黨中央、國務院高度重視全面預算績效管理改革,提出“建成全方位、全過程、全覆蓋的預算績效管理體系”的要求。為此,這次行政與事業單位財務規則修訂的重要方面是加強績效管理,明確將“全面實施績效管理”作為行政與事業單位財務管理的主要任務之一。《行政單位財務規則》和《事業單位財務規則》第十五條都規定“應當全面加強預算績效管理,提高財政資金使用效益”,但是在此基礎上,《行政單位財務規則》則進一步突出強調了“加強績效結果應用”。

“績效結果應用”是全面實施預算績效管理的核心環節,是構建激勵約束機制的關鍵基礎。《預算法》第三十二條規定,各級預算編制應當參考“有關支出績效評價結果”。《中共中央、國務院關于全面實施預算績效管理的意見》(中發〔2018〕34號)強調“健全績效評價結果反饋制度和績效問題整改責任制,加強績效評價結果應用”,“健全激勵約束機制,實現績效評價結果與預算安排和政策調整掛鉤”。財政部《項目支出績效評價管理辦法》(財預〔2020〕10號)也強調“績效評價結果應與預算安排、政策調整、改進管理實質性掛鉤,體現獎優罰劣和激勵相容導向,有效要安排、低效要壓減、無效要問責”。這些法律政策制度中都強調“績效結果應用”“績效結果掛鉤”。與之銜接,《行政單位財務規則》第十條規定明確將“績效結果”作為預算編制的重要考慮因素,強調績效結果應用。

(三)項目資金“單獨核算”是否明確具體方式

為了加強項目資金管理與核算,原行政與事業單位財務規則都規定“從財政部門或者上級預算單位取得的項目資金,應當按照批準的項目和用途使用,專款專用、單獨核算……”。而這次修訂中加強與《會計法》及政府會計準則制度之間協同,行政與事業單位財務規則都在“總則”中增加“按照國家統一的會計制度進行會計核算”的總體要求,增強財務規則的指導性。如何在“按照國家統一的會計制度進行會計核算”的總體要求下開展項目資金的“單獨核算”呢?《行政單位財務規則》第二十二條將項目資金的“單獨核算”進一步明確為“在單位統一會計賬簿中按項目明細單獨核算”。

實際上,“單獨核算”包括單獨建賬基礎上單獨核算和在統一大賬中按項目明細單獨核算。傳統基建項目核算就屬于單獨建賬基礎上的單獨核算,這與“按照國家統一的會計制度進行會計核算”的要求不夠一致,不利于政府會計全面完整地反映政府會計主體的財務狀況和運行情況。2019年我國政府會計改革中基本建設投資已經完全納入單位大賬統一核算。《政府會計制度——行政事業單位會計科目和報表》(財會〔2017〕25號)規定,“單位對基本建設投資應當按照本制度規定統一進行會計核算,不再單獨建賬,但是應當按項目單獨核算,并保證項目資料完整”。《行政單位財務規則》將這種“在單位統一會計賬簿中按項目明細單獨核算”具體方式推廣至所有項目資金核算。

(四)單位負債定義是否以“債務”為基礎

近年來地方政府債務是我國經濟社會的熱點問題之一,也是我國三大攻堅戰中“防范化解重大風險”攻堅戰的重要內容。行政與事業單位財務規則中“負債管理”與債務密切相關,并提到“債務”概念。《事業單位財務規則》第四十八條將負債定義為“負債是指事業單位所承擔的能以貨幣計量,需要以資產或者勞務償還的債務”,與原規定保持一致,沒有變化。但是,該定義不夠完善,與《預算法》等上位法以及財務規則中其他條款規定可能存在沖突矛盾,并可能陷入“負債是債務”的循環定義。

“債務”屬于民事法律關系中的概念。以民事法律關系中的“債務”來界定行政與事業單位負債,其范圍不適當[ 2 ]。譬如,應繳款項的產生與解除是行政與事業單位同財政部門之間的關系,是一種行政法律關系,是基于財政預算管理法律法規以及政策制度所產生的負債。因此,應繳款項屬于負債,但是不屬于債務。將行政與事業單位負債界定為“債務”,還容易與當前中央和地方政府債務相混淆,也與《行政單位財務規則》第四十條第二款“行政單位不得以任何方式舉借債務”的規定相沖突。

為此,《行政單位財務規則》第四十五條關于“負債”定義,不再以“債務”為基礎,而與《政府會計準則——基本準則》相協調,將行政單位負債界定為“行政單位過去的經濟業務事項形成的、預期會導致經濟資源流出的現時義務”。

(五)預算執行中“預算調劑”管理是否區分不同資金

我國預算管理改革的重要方面是強化預算約束、增強預算嚴肅性。《預算法》第十三條規定“經人民代表大會批準的預算,非經法定程序,不得調整”。在此基礎上《預算法》對“預算調整”與“預算調劑”進行明確區分,其最重要區別是總預算支出是否發生變化。原行政與事業單位財務規則所規定的“調整預算”,實際上屬于“預算調劑”。為了與《預算法》上位法規定保持一致,新行政與事業單位財務規則都將原“調整預算”改為“預算調劑”。

在此基礎上,《事業單位財務規則》區分“國家對財政補助收入和財政專戶管理資金”和“其他資金”實行不同“調劑”管理要求,前一種情形下“由事業單位報主管部門審核后報財政部門調劑”,前一種情形下“按照國家有關規定辦理”。而《行政單位財務規則》統一只對“預算調劑”作出原則性規定——“應當按照規定程序辦理”,為下一步改革預留了空間[ 3 ]。

(六)單位資產定義是否保留“貨幣計量”

近年來我國愈加重視國有資產管理,黨的十九大強調“加強國有資產監督管理”。2021年2月國務院出臺《行政事業性國有資產管理條例》(國務院令第738號)簡稱《條例》,自2021年4月1日起施行。其中,第三條規定“行政事業性國有資產屬于國家所有,實行政府分級監管、各部門及其所屬單位直接支配的管理體制”。與《條例》相銜接,行政與事業單位財務規則關于資產定義從“占有或者使用”拓展到“直接支配”。這一修訂為經管資產納入單位資產管理與核算奠定了基礎[ 1 ]。

同時,《事業單位財務規則》第三十六條關于資產定義中刪除“貨幣計量”特征,有利于拓展資產管理范圍,不再局限于“貨幣計量”的經濟資源。但是,《行政單位財務規則》第二十九條關于資產定義依然強調“貨幣計量”特征。實際上,資產計量與資產入賬成本的確定是資產管理中的重要問題。在“按照國家統一的會計制度進行會計核算”的總體要求下,《政府會計準則——基本準則》第三十條規定“資產的計量屬性”、第三十一條規定“資產計量總體要求”。在此基礎上,《政府會計制度》進一步詳細規定,資產的入賬成本按照“有關憑據注明的金額→評估價值→重置成本→名義金額”次序進行確定。

(七)對“貨幣性資產損失核銷”是否需經主管預算單位審核

在行政事業性國有資產管理實踐中,貨幣性資產損失長期掛賬、核銷難甚至核銷不規范造成國有資產流失,備受社會各界關注。我國《事業單位國有資產管理暫行辦法》(財政部令第100號)規定,貨幣性資產損失的核銷,不論金額大小,應當“經主管部門審核后報同級財政部門審批”。與之銜接,《事業單位財務規則》第四十條第三款規定“事業單位貨幣性資產損失核銷,應當經主管部門審核同意后報本級財政部門審批”。而《行政單位財務規則》第三十九條第二款規定“行政單位貨幣性資產損失核銷,按照本級財政部門預算及財務管理有關規定執行”。《行政單位財務規則》相較于《事業單位財務規則》,以原則性規范為主,為進一步改革預留了空間,增強了其前瞻性。筆者認為,行政單位與事業單位在財務管理任務、管理目標、管理層級等方面都存在差異,行政單位“貨幣性資產損失核銷”管理應當有別于事業單位,尤其是否“經主管預算單位審核同意”有待進一步斟酌。

(八)是否強調政府部門“雙報告”編制的會計核算基礎

為了建立政府綜合財務報告制度,我國構建政府會計“雙功能、雙基礎、雙報告”核算體系,與之銜接,新行政與事業單位規則將原“財務報告和財務分析”一章調整為“財務報告和決算報告”,并對該章內容進行了全面修訂。這是修訂篇幅最大的一章,新舊規定基本上不具有可比性。

《事業單位財務規則》第五十六條、第五十八條分別規定財務報告、決算報告編制的基礎與反映的信息,而《行政單位財務規則》第五十三條、第五十五條在規定“財務報告、決算報告編制的基礎與反映信息”的基礎上,分別強調財務報告/決算報告編制“以財務會計/預算會計核算生成的數據為準”。這一修訂與《政府會計準則——基本準則》第五十六條規定相銜接,夯實了政府部門“雙報告”編制的會計核算基礎,更加充分體現“權責發生制政府綜合財務報告制度改革是基于政府會計規則的重大改革”。

(九)是否涉及“涉密事項的財務管理工作”規定

黨的十八大以來,黨中央高度重視維護國家安全,要求完善國家安全戰略和工作機制。保密工作是維護國家安全和利益的重要工作。行政與事業單位是我國依法行使國家權力、執行國家職能的組織機關,行政與事業單位財務管理活動是其行使國家權力、執行國家職能的綜合反映。行政與事業單位在財務管理活動中,應當不斷強化保密意識,提高保密能力,做好保密工作。

為此,《行政單位財務規則》相對于以往規則,新增第六十三條規定“行政單位應當嚴格按照《中華人民共和國保守國家秘密法》等法律法規和有關規定,做好涉密事項的財務管理工作”。而《事業單位財務規則》則沒有相應的規定。

三、小結

與其說行政與事業單位財務規則在修訂后存在上述九個方面的重要差異,不如說這些修訂完善之處是我國行政與事業單位財務管理改革發展的重要方向。這充分體現我國行政與事業單位財務管理規范的不斷完善,有利于進一步夯實我國行政與事業單位財會監督的制度性基礎。行政與事業單位財務人員在全面學習掌握《行政單位財務規則》《事業單位財務規則》的基礎上,應當重點把握這些改革發展的重要方向。

【主要參考文獻】

[1] 劉用銓.《事業單位財務規則》修訂重點難點解析:聚焦三大改革背景與二十項重要創新[J].會計之友,2022(5):8-12.

[2] 劉用銓,黃京菁.對《行政單位財務規則(征求意見稿)》的十條建議[J].會計之友,2022(11):158-161.

[3] 財政部. 財政部有關負責人就修訂出臺《行政單位財務規則》答記者問[EB/OL].2023.

猜你喜歡

音樂探索(2022年2期)2022-05-30 21:01:37

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

中國特種設備安全(2018年11期)2019-01-08 02:08:32

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

文藝生活·中旬刊(2016年9期)2016-11-07 02:19:35

文藝生活·中旬刊(2016年9期)2016-11-07 01:43:39

人間(2016年26期)2016-11-03 16:47:14

體育時空(2016年8期)2016-10-25 20:47:19

北方文學·中旬(2016年7期)2016-10-13 01:15:12

新東方英語(2016年10期)2016-10-09 07:49:46