企業數字化轉型與會計信息質量的關系

2023-04-29 00:44:03程新生李倩

信息系統工程 2023年3期

關鍵詞:會計信息質量

程新生?李倩

摘要:結合2007-2019年中國A股上市公司數據,探討企業數字化轉型對會計信息質量的影響。結果發現,企業數字化轉型能夠顯著提升會計信息質量;進一步地,以媒體傳言澄清公告與財經新聞情緒為表征的企業新聞輿情發揮了正向調節作用,有助于增強企業數字化轉型與會計信息質量之間的正相關關系。得出的結論為企業數字化轉型和會計信息質量相關研究提供了有益補充,對當前中國數字經濟發展背景下的公司治理優化具有啟示意義。

關鍵詞:企業數字化轉型;會計信息質量;企業新聞輿情

一、前言

2021年,《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》中明確提出,要“加快數字化發展”“打造數字經濟新優勢”,并突出強調了數字化在中國技術創新、產業經濟發展與轉型等方面的重要內容。聚焦到企業層面,計算機硬件與軟件不斷更新、網絡通信基礎設施建設日漸完善使得與企業生產經營管理活動相關的數字化信息收集、處理、呈現、存儲的數量和質量得到明顯提升。其中,會計信息作為企業生產經營管理活動最直觀的反映,是投資者進行投資決策的重要參考,其在形成、傳遞與披露等各個環節均會受到企業數字化資產配置及技術應用水平的影響。近年來,隨著大數據、區塊鏈、人工智能、云計算等數字化技術的快速發展,會計信息系統發生了革命性變革,會計信息質量也受到企業數字化水平越來越多的影響[1]。鑒于此,本文擬從會計核算與會計監督兩方面展開,分析企業數字化轉型對會計信息質量的影響;并在此基礎上,研究企業新聞輿情對企業數字化轉型與會計信息質量二者關系的調節作用。可能的貢獻如下。(1)豐富了企業會計信息質量影響因素相關研究。在當前大力推動數字經濟發展背景下,探討企業數字化轉型對會計信息質量的影響,是對已有研究的有益補充。(2)拓展了企業數字化經濟后果相關研究。本文發現,企業數字化轉型有助于企業向投資者提供高質量的會計信息,促進資本市場資源優化配置。(3)從實踐層面來看,企業數字化轉型是提升公司治理水平、促進企業高質量發展的重要渠道,為深入推進數字經濟發展提供了經驗證據。

二、理論分析與假設提出

數字經濟背景下,企業會計核算與監督工作愈加依賴會計信息系統、云計算、網絡通信等技術,企業在計算機軟件、數據安全、網絡通信等數字化無形資產的配置會直接影響其會計工作開展。一方面,數字化技術能夠有效降低會計核算對紙質憑證和票據的依賴性,從而降低紙質票據往來傳遞的時間成本以及材料成本[2]。與此同時,數字化技術的運用也能夠極大地縮短會計核算時間,并為降低會計核算、信息傳遞錯誤提供重要的技術保障[3]。因此,從會計核算角度出發,企業數字化轉型有助于會計信息質量提升。另一方面,企業提高數字化資產配置水平為會計監督活動提供技術支持,數字化技術在會計事前、事中、事后監督過程中的充分運用能夠有效提升企業內部控制效率。與此同時,企業數字化轉型有助于增加企業經營目標確定、具體項目程序執行以及戰略實現過程中的信息透明度,加強會計信息收集、處理、提取等相關流程的透明化,進而有效提高會計監督效率[4]。基于以上分析,企業數字化資產配置即企業數字化轉型水平上升,有利于提高會計核算和監督效率,進而促進企業會計信息質量提升。據此,提出如下假設。

假設1:企業數字化轉型能夠顯著提升會計信息質量。

數字化技術的推廣與運用不僅促使投資者獲取企業信息的渠道更為多樣化,獲取信息的時效性也日趨增強,進而對企業會計信息質量產生影響。一方面,數字化技術帶動投資者積極利用現代化網絡信息設備與媒體技術收集、分析企業相關信息,媒體針對不同公司已經發生或尚未發生的事件發布傳言的頻率亦隨之提高,為避免媒體虛假傳言對公司正常生產經營發展造成負面影響,企業傾向于通過發布公告等形式對虛假媒體傳言及時予以澄清,換而言之,數字經濟背景下媒體傳言澄清公告有利于會計信息質量提升。另一方面,投資者可通過數字化技術獲取財經新聞中與公司相關的正面報道抑或負面報道相關信息,對公司總體形象以及業績發展趨勢進行判斷,較之于查閱公司年度報告等方式而言,其具有更高的時效性。因此,財經新聞情緒是影響投資者判斷的重要依據,企業相關財經新聞報道愈積極,愈有利于企業高質量會計信息在投資者決策過程中發揮積極作用[5]。上述分析表明,以媒體傳言澄清公告、財經新聞情緒為代表的企業新聞輿情正向調節企業數字化轉型對會計信息質量的積極作用。據此,提出如下假設。

假設2:企業新聞輿情將顯著促進企業數字化轉型與會計信息質量之間的正相關關系。

三、研究設計

(一)樣本選擇和數據來源

考慮到《新企業會計準則》于2007年1月1日起正式執行,本文以2007—2019年中國滬深A股上市公司作為初始研究樣本。剔除ST以及*ST處理、金融行業上市公司以及數據缺失的樣本后,最終獲得19051個有效公司年度觀測值。數據來源包括CRNDS、CSMAR數據庫。為減少異常值對回歸結果的影響,對所有連續變量按照上下1%進行縮尾處理。

(二)變量定義

1.因變量

參考Jones(1991)[6],以操控性應計絕對值作為會計信息質量(AIQ)的度量指標。該指標值越小,代表會計信息質量越好。

2.自變量

以企業無形資產中計算機軟件、通信、網絡、大數據、防火墻等數字化資產的占比作為企業數字化轉型(DIN)的度量指標。

3.調節變量

主要基于媒體傳言澄清公告與財經新聞情緒兩個維度來度量企業新聞輿情。其中,媒體傳言澄清公告(MED_HUM)以企業針對媒體傳言發布澄清公告為判斷依據,發布公告則MED_HUM取值為1,否則為0;構建財經新聞情緒(MED_POS)指標的具體度量方法參照Lange等(2015)[7]。

4.控制變量

選取企業規模(SIZE)、資產負債率(DTA)、機構投資者持股(IO)、股權集中度(OC)、兩職合一(DUAL)、獨立董事占比(PID)、企業上市年限(LIST)作為控制變量。

(三)模型構建

為了檢驗企業數字化轉型對會計信息質量的影響,構建模型如下:

AIQ=α0+α1DIN+αControl+IND+YEAR+ε(1)

AIQ=β0+β1DIN+β2DINxMED+β3MED+βControl+IND+YEAR+ε(2)

其中,DIN表示企業數字化轉型水平,AIQ表示會計信息質量,MED表示調節變量,分別由媒體傳言澄清公告(MED_HUM)和財經新聞情緒(MED_POS)表示。Control為控制變量集。此外,模型還控制了行業固定效應(IND)和年度固定效應(YEAR)。本文重點關注的系數是α1,其符號與顯著性代表了企業數字化水平是否以及如何影響會計信息質量。ε為隨機擾動項。

四、實證檢驗與結果分析

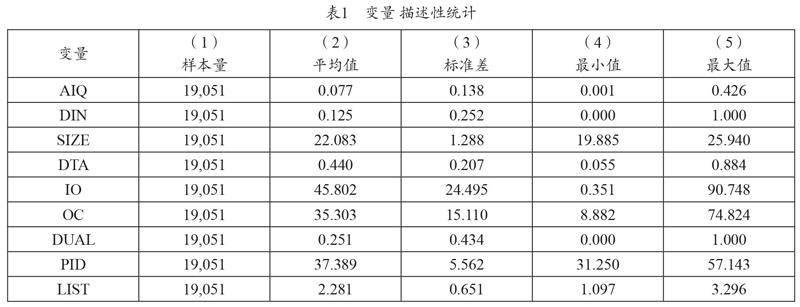

(一)描述性統計

表1為主要變量的描述性統計結果。其中,會計信息質量(AIQ)的最小值為0.001,最大值為0.426,平均值為0.077;數字化轉型(DIN)的最小值為0.000,最大值為1.000,平均值為0.125。

(二)回歸結果分析

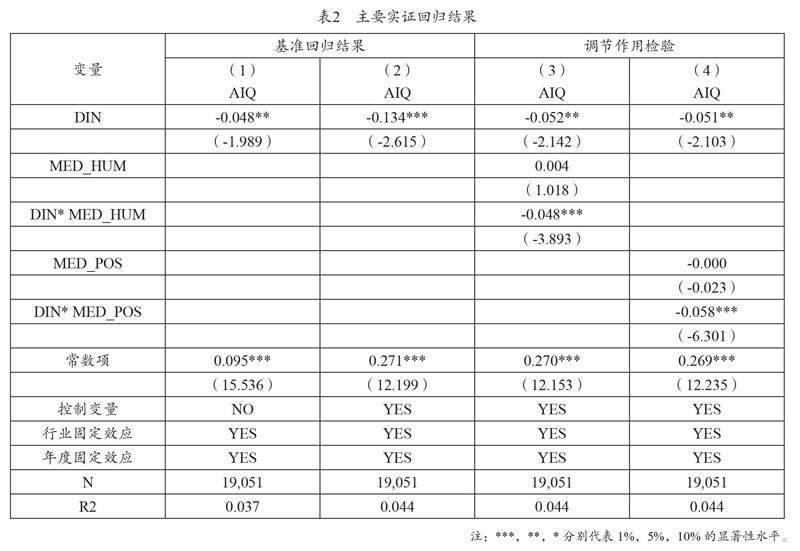

表2第(1)列和第(2)列為模型(1)的回歸結果。結果發現,DIN與AIQ至少在5%的水平上顯著負相關,表明企業數字化轉型水平越高,企業會計信息質量也越高。假設1得到證實。第(3)列和第(4)列為模型(2)的回歸結果。結果發現,媒體傳言澄清公告與財經新聞情緒均在1%的水平上顯著增強了DIN與AIQ之間的負向關系,即以媒體傳言澄清公告、財經新聞情緒代表的企業新聞輿情在企業數字化轉型促進會計信息質量提高的過程中發揮了正向調節作用。假設2得到證實。

五、結語

本文探討了企業數字化轉型對會計信息質量的影響以及企業新聞輿情對二者關系的調節作用。研究發現:企業數字化轉型能夠顯著促進會計信息質量提升,并且,以媒體傳言澄清公告、財經新聞情緒為代表的企業新聞輿情正向調節企業數字化轉型對會計信息質量的積極影響。本文可能的實踐啟示在于:首先,加大針對物聯網、人工智能、云計算、區塊鏈等新型基礎設施的建設力度,為企業構建數字化平臺、全面推進數字化轉型夯實基礎;其次,鼓勵企業圍繞數字化轉型領域相關內容積極開展員工培訓,為企業數字化轉型提供智力保障;最后,相關部門應進一步加強企業新聞輿情環境監管,營造良好的信息環境,充分發揮企業數字化轉型對會計信息質量的積極作用。

參考文獻

[1]楊丹,黃丹,黃莉.會計信息形式質量研究——基于通信視角的解構[J].會計研究,2018(9):3-10.

[2]帥振威.電子發票報銷的無紙化探討——數字化轉型助力解決高校科研經費“報銷繁”[J].財會通訊,2021(7):148-151.

[3]董登姣,文丹妮,王茜,等.基于業財融合視角的醫院財務數字化轉型研究[J].財會通訊,2021(21):142-144.

[4]金冰冰.基于ERP系統環境的企業內部控制研究[J].中國集體經濟,2020(9):57-59.

[5]張俊玲.媒體關注度、媒體情緒與企業會計信息質量[J].財會通訊,2018(21):34-39.

[6]Jones J. Earnings Management during Import Relief Investigations[J]. Journal of Accounting Research, 1991,29(2):193-228.

[7]Lange D, Boivie S, Westphal J D. Predicting Organizational Identification at the CEO Level[J]. Strategic Management Journal, 2015,36(8):1224-1244.

作者單位:南開大學商學院

猜你喜歡

商(2016年33期)2016-11-24 22:40:37

商(2016年32期)2016-11-24 16:08:18

商(2016年32期)2016-11-24 16:03:30

現代經濟信息(2016年25期)2016-11-24 05:33:31

中國集體經濟(2016年27期)2016-11-19 13:21:32

中小企業管理與科技·下旬刊(2016年10期)2016-11-18 20:01:48

人間(2016年28期)2016-11-10 22:42:44

商業會計(2016年13期)2016-10-20 15:33:41

中國市場(2016年35期)2016-10-19 02:43:24

商(2016年27期)2016-10-17 05:45:20