Nucor發展歷程和競爭力研究

2023-04-29 15:39:25高愛芳曾昭志史文飛

冶金信息導刊 2023年5期

關鍵詞:競爭力

高愛芳 曾昭志 史文飛

摘 要:分析Nucor鋼鐵公司的經營現狀和發展歷程,結合美國鋼鐵行業發展的周期背景分析了支撐Nucor獲得長期盈利能力的核心要素,希望能對處于峰值后下降平臺期的我國鋼鐵企業有所借鑒。

關鍵詞:Nucor;競爭力;低成本;廢鋼

RESEARCH ON THE DEVELOPMENT AND COMPETITIVENESS OF NUCOR

Gao Aifang? ? Zeng Zhaozhi? ? Shi Wenfei

(1.Pangang Group Xichang Gangfan Co., Ltd.? ? Xichang? ? 615000,China;2,Custeel.? ? Beijing? ? 100032,China)

Abstract:This article analyzes the operation and development of Nucor Iron and Steel Company, and analyzes the core factors supporting Nucor's long-term profitability in combination in American iron and steel industry development background.It is hoped that the research results of this article can be used for reference by Chinese iron and steel enterprises in downcast period.

Key words: Nucor; competitiveness; low cost; scrap

0? ? 前? ? 言

Nucor是美國第一大鋼鐵企業,也是全球最大的短流程企業,連續十余年在WSD世界最具競爭力的鋼鐵公司排行中位列第二。自1966年進入鋼鐵行業以來,Nucor經歷了美國鋼鐵行業高速發展到巔峰-衰退-緩慢恢復-再次衰退的發展歷程,從年產7.8萬t鋼梁的小企業逐漸成長為產量居全球前十五大的鋼鐵集團。在美國鋼鐵行業歷次衰退中,Nucor以較低的成本并購和投資,提高規模和市場占有率,并且在產業鏈上下游廣泛拓展,實現了產品多元化發展,獲取了高于行業水平的利潤。分析Nucor的發展歷程和競爭力,對于處于峰值后下降平臺期的我國鋼鐵行業經營與管理具有一定的借鑒意義。

1? ? Nucor經營現狀

1.1? ? 生產能力

鋼材制造領域,Nucor目前經營25家電爐鋼廠,共有棒線材軋線15條,CSP薄板坯連鑄連軋產線5條,Castrip雙輥薄帶鑄軋產線2條,QSP板坯連鑄連軋產線1條,中厚板產線2條,型材產線2條。目前,Nucor鋼材生產能力達到2 703.5萬t,見表1。

鋼材深加工領域,Nucor鋼材加工產品主要包括鋼筋加工品、管材、托梁、橋板、緊固件等產品,具備626萬t鋼材產品加工能力,細分生產加工能力見表2。

在原材料領域,Nucor具備年回收2 000萬t以上廢鋼的能力,每年可加工500余萬t廢鋼,還具有450萬t DRI產能。Nucor可根據市場行情調整原材料應用比例,并向外部用戶出售部分廢鋼和DRI。

1.2? ? 經營業績

2022年,Nucor產品銷量2 552.4萬t,其中銷售鋼材1 820萬t,銷售鋼材加工品501.5萬t,銷量原材料230.9萬t,見表3。

2022年,Nucor產品銷量同比2021年降低了9.64%,鋼材銷量降幅達到10.33%,原材料銷量同比降低22.31%,鋼材加工品銷量則略有增長。但由于原材料和鋼材漲價,2022年Nucor銷售額同比增長13.78%,利潤總額增長9.72%,噸產品價格同比提升25.85%,其中鋼材加工產品的平均售價同比增長53.70%,噸原材料平均售價同比增加16.12%,噸鋼材平均售價上漲11.27%,見表4。

面對原材料和鋼價的上漲,Nucor在2022年及時調整產品銷售策略,資源向能產生更高利潤的鋼材加工產品傾斜,減少了鋼材產品和原材料產品外銷數量,鋼材加工產品銷量占總銷量的比例從17.63%提高到了19.65%。

從銷售額表現來看,銷售額增長主要依賴鋼材加工產品銷售額的提高,見表5。2022年,Nucor公司產品總銷售額同比增加50.32億美元,而鋼材加工產品銷售總額同比提高了53.22億美元,增幅高達54.81%。

1.3? ? 盈利能力分析

鋼鐵行業為強周期行業,周期下行期間企業大面積虧損。成立半個多世紀以來,Nucor經歷多次美國鋼鐵行業下行,但僅在2009年的極端環境下出現略微虧損,這在全球鋼鐵行業中極為罕見。

除了利潤率之外,凈資產收益率也能反映企業的盈利能力。Nucor近年來凈資產收益率波動較大,但與美國鋼鐵公司(U.S.S)相比,凈資產收益率總體中樞高于U.S.S,表明Nucor的盈利能力和穩定性更強。

2? ? Nucor的發展歷程

剖析Nucor的發展歷程,是分析Nucor經營能力和抗周期能力的基礎。綜合考慮生產規模、經營規模以及產品結構發展等因素,將Nucor發展歷程劃分為三個階段(見圖3和圖4):

起步階段(1966-1988年),鋼產量從0發展到200多萬噸,總銷售額超過10億美元;

規模化階段(1989-2006),鋼材產品銷量達到峰值,從1989年的282.8萬t提高到2006年的2 211.8萬t;

產業鏈一體化發展階段(2007至今),拓展廢鋼、DRI等上游原材料領域,深化下游產業鏈和產品服務,提高鋼材深加工產品比例。

2.1? ? 起步階段(1966-1988)

Nucor的前身核能咨詢公司(Nuclear Consultants)于1962年收購鋼鐵托梁和大梁生產商Vulcraft,自此進入鋼鐵行業。為獲得更高收益,核能咨詢公司于1968年在南卡羅來納州達靈頓(Darlingtons, South Carolina)自建電爐廠提高原料保障能力。隨著生產規模的擴大,電爐廠生產的鋼材開始供應外部客戶,鋼鐵生產成為核能咨詢公司的主業。到1972年,核能咨詢公司已擁有5座電爐,生產規模進一步擴大。此時,公司正式更名為Nucor公司[1],并開啟了快速擴張。到1981年,Nucor在得克薩斯州、猶他州等都建成了電爐鋼廠,業務拓展至西部市場。1988年,Nucor的鋼材加工產品已拓寬至緊固件、結構梁、鋼板樁等。

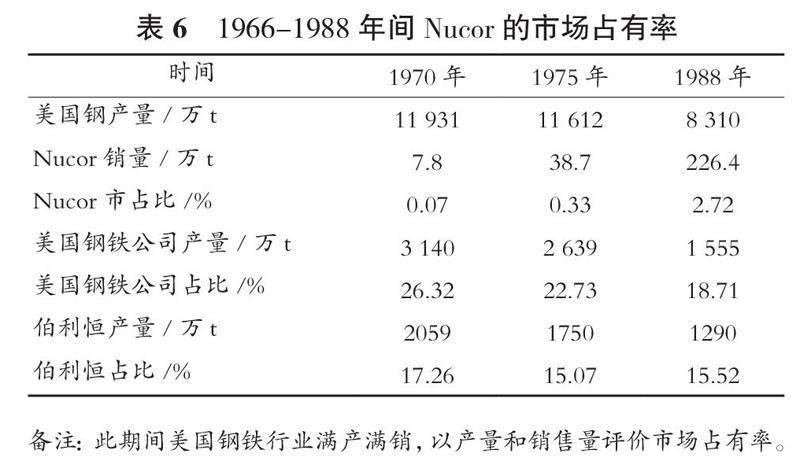

在1966-1988年期間,Nucor的電爐規模不斷增大,產品總銷量從7.8萬t增長到226.4萬t,銷量年均增長率達到16.5%;鋼材加工產品從7.8萬t增長到82.7萬t;鋼材產量和外銷量從無到有,外銷鋼材量在1988年達到143.7萬t,外銷鋼材量達到產品銷售量的63.4%。在這一階段Nucor產量雖實現了快速增長,但在當時的美國市場中,Nucor仍屬于小型鋼廠,市場占有率不足3%,見表6。

以1975年為例,美國鋼鐵產量為1.161億t,當時美國鋼鐵行業集中度尚未進一步提高,鋼鐵巨頭U.S.S(美國鋼鐵公司)擁有2 600萬t產量,伯利恒擁有1 700萬t產量,聯合鋼鐵公司Union Steel、共和鋼鐵公司Republic Steel、Armco等具有1 000萬t產量,Nucor的市占率僅為0.33%,幾乎可忽略不計。而在1988年,Nucor的市占率也不足3%。1966-1988是美國鋼鐵行業兩大超級鋼企、多家巨型企業競爭的年代,Nucor處于艱難起步階段。

2.2? ? 規模化階段(1989-2006)

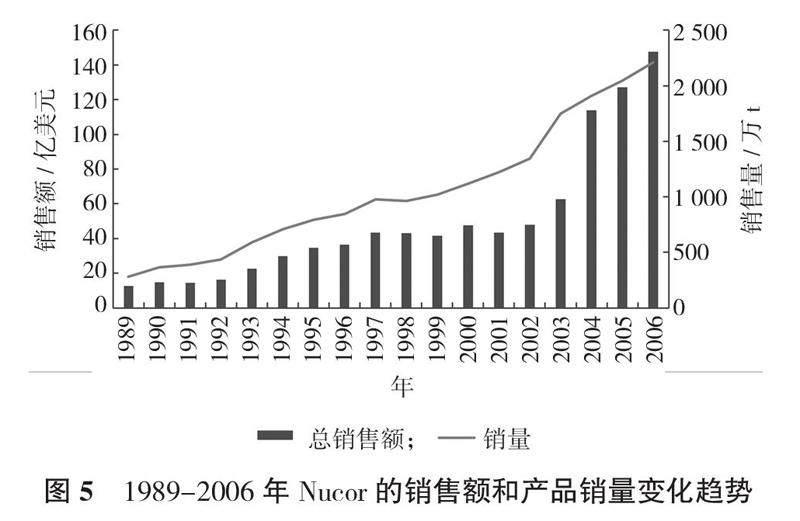

在1973達到峰值之后的美國鋼鐵市場,鋼材需求以板材為主,長材需求占比逐步下降。Nucor于1989年在Crawfordsville工廠投資了第一條薄板坯連鑄連軋產線,突破了電爐不能生產板材的技術瓶頸,正式進入板材市場。1992年,在驗證了CSP薄板坯連鑄連軋可經濟生產板材之后,Nucor在Hickman工廠建設了第二條CSP產線。電爐+薄板坯連鑄連軋這種極致短流程工藝的成功,促進了Nucor規模迅速擴大。1989-1997年間,Nucor投建了5家電爐+薄板坯連鑄連軋短流程工廠,逐漸成長為全美第二大鋼企。

2000年始,美國鋼鐵行業進入新一輪下行周期,Nucor開始兼并重組擴大規模。這一階段,Nucor先后收購了Auburn Steel、Trico Steel、Birmingham Steel、Kingman rolling mill、Corus Tuscaloosa、Marion Steel和Connecticut Steel等鋼鐵生產廠,同時還收購了Fort Howard Steel、Connecticut Steel和Verco Decking, Inc.鋼材加工企業。到2006年,Nucor鋼產量超過U.S.S,見表7。

1989-2006年,Nucor的發展整體呈現高速增長趨勢,見圖5。2006年,Nucor的產品銷量較1989年增長6.8倍,年均增長率達到12.9%;銷售額達到147.51億美元,較1989年增長10.6倍,年均增長率達到15.5%。2006年,Nucor已成為北美第一大鋼鐵企業,市場占有率達到24.23%。

2.3? ? 產業鏈一體化發展階段(2007-至今)

在經歷了40年的高速增長之后,Nucor將保持競爭優勢的支撐點落在產業鏈延伸方面。2007年至今,Nucor的并購重點主要是原材料控制和下游產業鏈的延伸。

在原材料控制方面,2008年Nucor收購了廢鋼供應企業DJJ,2014年建設了第二座DRI直接還原鐵工廠,以此穩定原料成本,確保盈利空間不因廢鋼漲價而擠壓。同時,Nucor還通過投資天然氣、空氣分離等行業來降低原料成本。

在下游產業鏈延伸方面,Nucor收購了Ambassador Steel、Skyline Steel LLC和Gerdau Long Steels Bright Bar Assets,獲得了近百萬噸的棒線材、鋼板樁加工產能,延伸了建筑用鋼產品的價值鏈;收購了Independence Tube、Southland Tube和Republic Conduit,獲得了98.6萬t鋼管加工產能,成為北美最大的鋼管加工商。

2007年至今,Nucor產品銷量和銷售額波動走高。始于2000年初的美國鋼鐵行業第二次衰退在2008年次貸危機后進入最嚴峻時刻,2009年Nucor的銷量和銷售額進入了2007年至今這一階段的谷底,見圖6。

在產業鏈一體化階段,推動Nucor運營復蘇和經營業績增長的主要因素是產品結構調整和服務化轉型。

以銷售額作為切入點分析,Nucor的產品銷售額在2007-2022年增長了1.5倍,年均增長率為6.3%。同期,鋼材銷售額的年均增長率為4.04%,而鋼材加工產品銷售額的年均增長率為11.23%,見表8。

以產品平均單價為切入點分析,發現鋼材加工產品銷量的增加,拉動了平均銷售單價,鋼材加工產品銷量占比從18.39%增加到36.28%。產品平均售價從2007年的723元/t提升至2022年的1 626美元/t,年均增長率5.55%。鋼材產品的平均單價從2007年的647美元/t增長至2022年的1 324美元/t,年均增長率為4.89%,而鋼材加工產品的平均售價在此期間的年均增長率為5.78%,見表9。

3? ? Nucor競爭力分析

世界鋼動態公司WSD對于鋼鐵企業的競爭力評價包括多個維度,如規模、市場周期環境、原料采購能力、產品結構、技術創新能力、產業鏈延伸等[2-3],但是在其所評價的極具競爭力的企業中,不乏出現虧損或者被兼并重組的現象,如IPSCO Inc.被SSAB鋼鐵公司兼并,CROUS被TATA兼并之后因嚴重虧損拆分出售。由于全球各大區域的鋼鐵行業處于產業發展周期的不同階段,因此,其他維度評價鋼鐵企業競爭力均具有一定的局限性,持續盈利能力是反映鋼鐵企業競爭力最為直觀的指標[4]。

在鋼鐵行業的周期中,每輪下行都是供需失衡的體現,每輪下行都伴隨鐵礦石、煤焦等原燃料成本波動對鋼鐵企業利潤的侵蝕。而產能過剩、產業集中度不高、下游分散等行業特征則進一步惡化競爭力較弱企業在行業下行時期的經營。結合鋼鐵行業特征分析Nucor的發展歷程和業績,以及Nucor應對行業特征所采取的措施(見表10),認為Nucor在行業強周期波動中長期保持盈利的原因,可歸納為為強化周期韌性和控制成本兩個維度。

3.1? ? 強化周期韌性

Nucor在周期波動中具有較強的韌性,一是成立以來僅在2009年的極端環境下出現虧損(圖1),二是與競爭對手相比具有較高的凈資產收益率中樞(圖2)。支撐Nucor較強周期韌性的關鍵因素為:1)行業低迷期擴張,提升規模和市占率;2)產業鏈上下游延伸,降低原料價格上漲對成本控制造成的影響,發展鋼材深加工和下游服務,提升產品價格和營業收入;3)產品多元化發展,產品包括鋼材、鋼材加工產品和原材料等,根據市場變化靈活調整生產和營銷,弱化下游下行對盈利的影響。

3.1.1? ? 行業低迷期擴張

Nucor的大多數并購發生在行業下行階段,以較低的收購成本實現規模擴張,見圖7。1999年2009年間,美國鋼材需求萎靡,經營不佳的鋼企紛紛破產,Nucor充分把握行業調整時機大力并購,以低成本推進擴張,部分鋼廠噸鋼產能收購成本低于100美元/t,遠低于電弧爐噸鋼產能投建成本,如Corus Tuscaloosa的單位產能收購價格低至12.86美元/t,Trico Steel的單位產能收購價格為61.42美元/t,見表11。

3.1.2? ? 產業鏈延伸

自開展鋼鐵業務以來,Nucor一直在產業鏈上下游擴張和延伸,最初由生產鋼梁向煉鋼延伸,在煉鋼規模擴大后又向鋼材下游和原料端擴張。

1)拓展原材料領域,對沖上游影響。

上游原材料價格波動大,供應不穩定,易對成本控制和利潤空間造成較大沖擊。Nucor積極進行上游一體化,收購廢鋼回收公司、入股油氣田,增強對廢鋼、天然氣的掌控,并開展合金代理業務,煉鋼所需要的金屬料完全實現了自給。

a.廢鋼。

2008年Nucor收購的DJJ公司是北美最大的廢鋼經紀商,在美國擁有70多個廢金屬收集和回收中心。目前,DJJ每年可回收超過2 000萬t的廢鋼,并破碎加工超過500萬t以上的廢鋼。除供應Nucor電爐自用之外,Nucor每年出售部分廢鋼給外部客戶,這也是Nucor產品多元化的一個支撐。在2021年,DJJ回收和加工的廢鋼中有9%被出售給外部客戶。

b.直接還原鐵。

DRI是優質廢鋼和生鐵的替代材料。Nucor經營兩家DRI工廠,年產能約為450萬t。位于特立尼達島的DRI工廠于2006年建立,產能為200萬t,位于路易斯安那州的DRI項目為2014年新建投產,產能250萬t。

c.天然氣。

Nucor擁有科羅拉多州西坡Piceance盆地天然氣資產的租賃權益。獲得長期、低成本的天然氣供應是Nucor原材料戰略的重要部分。Nucor生產的天然氣出售給第三方,以對沖天然氣價格變化對路易斯安那州DRI工廠和鋼鐵廠的成本影響。

d.通用工業氣體公司(UIG)。

Nucor在2019年收購了UIG,具備了空氣分離能力,實現了部分鋼廠所需氣體的自給。目前,在Nucor在Hertford板材廠等五個鋼鐵生產基地運行了空氣分離設備。

2)發展深加工產品,延長價值鏈。

延長產品服務鏈條方面,Nucor一方面開展鋼材深加工,生產包括鋼鐵緊固件、條形柵欄、鋼托梁、電工鋼管、鋼板樁、特種鋼等多種鋼材細分產品,另一方面深度切入建筑市場,開展產品配送和建筑設計、安裝與施工等。例如,Nucor旗下子公司Harris Suppply Solutions是美國最大的螺紋鋼分銷商,提供螺紋鋼配送服務。

3.1.3? ? 產品多元化發展

產業鏈延伸強化了Nucor產品多元化發展。Nucor的產品包括原材料、鋼材產品和鋼材加工產品等,見圖8。

Nucor約有20%的鋼材流向了其鋼材產品加工部門,80%的鋼材銷售給外部客戶。Nucor鋼鐵及鋼材產品在終端市場的應用比較均衡,2021年的終端市場分布如下圖9所示。

多元化產品利于Nucor形成更強的抗周期能力。不同產品盈利周期之間具有互補性,因此Nucor可靈活調整生產與銷售策略,從而使利潤率穩定在較高水平。由于鋼材加工產品售價更高,具有更高的附加值和效益,Nucor持續提高鋼材加工產品的銷售比重,拉動了產品平均售價,見圖10。

3.2? ? 穩定控制成本

與高爐煉鐵流程相比,廢鋼電爐冶煉流程具有原料、人工和折舊三大成本優勢。美國工業化周期足夠長,廢鋼存量和產量較大,因此Nucor的規模擴張都在圍繞電爐流程進行,在產業中擁有較低的生產成本和較高的利潤水平。較低的生產成本拉寬了利潤空間,因此,在行業下行時期,Nucor有足夠的資金實現低價收購和擴張。而規模和市占率的提升,則進一步強化了成本控制能力。

3.2.1? ? 原料成本低

廢鋼-螺紋鋼價差通常用來衡量廢鋼成本和鋼鐵行業盈虧,廢鋼-螺紋鋼價差越大,盈利空間越大,價差越小,虧損可能性越大。由于中美兩國鋼鐵行業存在差異,廢鋼-螺紋鋼價格差難以準確衡量美國鋼鐵企業廢鋼成本,此處選擇廢鋼采購價格/鋼材平均銷售價格來比較廢鋼成本,見圖11。

如圖11所示,Nucor噸鋼金屬料成本與鋼材平均售價的變化趨勢一致,金屬料成本占鋼材銷售單價比例與利潤率的變化趨勢則基本相反,金屬料成本/噸鋼平均售價的比值高,利潤率下降;比值降低,利潤率則提高。2014年起,隨著第二座DRI工廠的投產,能夠根據原料市場變化快速調整廢鋼、DRI金屬料的組合,確保原料成本最低,因此噸鋼金屬料成本占鋼材銷售單價的比例呈現降低趨勢,比值穩定在50%以下。而我國由于廢鋼資源緊缺,廢鋼和鐵礦石價格之間相互促進,導致鋼鐵企業廢鋼成本極高。以長流程寶鋼股份為例,2020年、2021年廢鋼采購單價/鋼材銷售單價的比值分別是56%和54%,鐵水可部分對沖廢鋼價格的影響;以電爐短流程企業為例,噸鋼廢鋼成本占鋼材售價比例的數值更高,普遍在75%以上,利潤倒掛現象較為普遍。

Nucor煉鋼所需的鐵素來源于自給廢鋼和DRI,原材料充分自給為成本控制提供了足夠空間。因此,在廢鋼價格變化時,Nucor的毛利率并未受到擠壓。隨著高質量廢鋼可能變得稀缺,國際鋼鐵行業對優質廢鋼需求增大可能會對美國廢鋼供給和價格帶來沖擊,Nucor的DRI工廠為其金屬穩定供應提供了更有效的保障。

3.2.2? ? 產線成本低

與傳統熱連軋產線相比,薄板坯連鑄連軋生產線在制造成本方面具有明顯的優勢[5]。目前,Nucor擁有“電爐煉鋼+連鑄連軋”生產廠6座,“電爐煉鋼+雙輥薄帶鑄軋”產線2條,薄板和薄帶產能占總產能的比重接近50%,見表12。

由于薄板坯連鑄連軋和薄帶鑄軋產線不需要加熱爐,減少了鑄坯下線冷卻后再加熱的流程,Nucor的板帶材生產具有能耗低、碳排放低、產線投資低、人工少等特點。同時,薄板坯連鑄連軋和薄帶鑄軋產品較熱連軋規格更薄,與冷軋產品相比減少了工序,成本更低,在中低端應用領域實現了“以熱代冷”。

3.2.3? ? 運營成本低

Nucor的電爐廠由最初的南卡羅來納州,拓展至周邊的印第安納州、德克薩斯州和內布拉斯加州,后來逐步擴張至整個北美。由于在原材料和產品深加工方面一體化布局,因此在區域市場,Nucor的電爐用廢鋼可以實現當地回收和加工,產品也可以在當地進行銷售或者深加工,見圖12。在此情況下,原材料、產品的兩端運費顯著降低,原料和產品存貨周期也較低,運行成本顯著降低。

3.2.4? ? 折舊費用低

在行業下行期低成本收購產能,以及發展電爐、近終形制造等減少了裝備投資,Nucor大幅減少了折舊成本。2006年以來,Nucor的折舊占營收比例一直在2%~4%之間波動(見圖13),為同期美國鋼鐵公司(USS)折舊費的2/3左右。而同期的中國鋼鐵企業,由于高速擴張帶來了較高的折舊費用,例如在2006年時,中國鋼鐵企業的平均折舊最高達到9.18%,在2017年市場好轉時降為4.61%[6]。

4? ? 分析與探討

美國鋼鐵行業于1973達到峰值,此后一直在經歷衰退—緩慢恢復—再次衰退—緩慢恢復的循環,而Nucor在美國鋼鐵行業半個多世紀的波動中一直保持較強的盈利能力。我國在“十四五”后期將進入工業化后期,鋼鐵消費總量、人均鋼材消費量等將出現緩慢下降,在產能退出難度較大的情況下,供需矛盾帶來的市場競爭會更為激烈。由于廢鋼資源不足,鐵礦石對外依存度高達80%以上,我國鋼鐵企業在原料成本控制方面長期處于劣勢。同時,我國鋼鐵行業對建筑領域的依賴度極強,下游的多元化和產業鏈衍生比例遠低于美國,在下游行業尤其是建筑行業波動時,鋼鐵企業間惡性競爭的問題尤為明顯。因此,國內鋼鐵企業很難擁有Nucor的成本優勢和價值鏈能力,盈利水平主要依靠經營管理產生成本的差異。在Nucor保持高盈利能力的支撐因素方面,國內鋼鐵行業存在如下不足:

1)資源匱乏導致成本劣勢。

Nucor原料自主保供能力極強,且可根據市場形勢靈活優化,而我國鋼鐵行業在此方面的劣勢顯著。國內廢鋼積蓄量不足,難以支撐電爐煉鋼的成本優勢,電爐煉鋼仍處于成本劣勢階段。國內大型鋼鐵企業以長流程為主,鐵礦石對外依存度達到80%以上,行業周期上行時企業利潤空間受到鐵礦石擠壓。

2)產業鏈延伸不足,影響產品附加值。

Nucor的鋼材深加工產品占其產品總銷量的19%以上,銷售額占其產品總銷售額的36%以上,有效延伸了產品價值鏈。國內鋼鐵企業產品以外供為主,深加工比例較低,價值鏈短,顯著降低了盈利能力。國內大型鋼鐵企業的下游延伸主要集中在精品領域,如在汽車行業,大型企業開展EVI服務以及激光拼焊、沖壓等業務提高用戶黏度。但由于汽車領域用鋼占鋼鐵行業下游比例較低,在汽車領域的深加工延伸為企業的營業額提升有限。建筑行業是我國鋼鐵行業最大下游領域,鋼鐵企業介入建筑用鋼的深加工比例不高,尤其是在鋼筋冷加工、鋼板樁、托梁、橋板、鋼絲網等領域比例較低。

3)短流程模式的優勢尚未發揮。

“電爐+薄板坯連鑄連軋”極致短流程在Nucor的成功,引起了國內鋼鐵企業的極大關注和學習借鑒。日照鋼鐵投資多條ESP產線,沙鋼引進了Nucor的Castrip產線,亞新、東華等企業也建立起ESP產線,首鋼引進了可以生產超高強汽車板的MCCR產線。但由于短流程技術均從國外引進,在建設時期支付了高昂的專利費用和設計費用。同時,除日照鋼鐵外的其他企業的短流程產能占其總產能的比重較低,因此在提高效率和降低工序成本方面的成效并不顯著。

5? ? 結? ? 語

從Nucor的發展經驗來看,在產業中維持最低成本是確保長期盈利的前提。只有保持較低的成本和較強的盈利能力,才有機會在行業低谷期以低投入的方式實現規模擴張和產業鏈延伸。在國內當前的鋼鐵產業發展背景下,Nucor的低成本和低持續投入模式難以復制。但是低成本和低投入持續規模擴張和延伸產業鏈的思路仍然值得借鑒。

參考文獻

[1]? ? 王興艷,田凱軍.美國紐柯鋼鐵公司的發展研究[J].冶金經濟與管理,2014(3):54-56.

[2]? ? 高雨萌.2020年世界鋼鐵企業競爭力簡析[J].冶金管理,2020(22):28-35.

[3]? ? 張愛華,程霞.WSD世界級鋼鐵企業競爭力評價指標體系及排名分析[J].冶金管理,2014(2):19-24.

[4]? ? 王勝華.寶山鋼鐵股份有限公司償債能力與盈利能力分析[J].經貿實踐,2017(15):167-168.

[5]? ? 毛新平,高吉祥,柴毅忠.中國薄板坯連鑄連軋技術的發展[J].鋼鐵,2014,49(7):49-60.

[6]? ? 宛燕霞,董志強,蔡林娥,等.鋼鐵企業固定資產折舊率現狀分析[J].冶金財會,2019,38(1):29-32.

猜你喜歡

汽車觀察(2018年9期)2018-10-23 05:46:42

現代營銷(創富信息版)(2018年10期)2018-10-12 03:02:10

消費導刊(2018年10期)2018-08-20 02:56:32

大眾電視(藍天下)(2017年7期)2017-10-19 02:03:02

中國制筆(2017年3期)2017-10-18 00:49:09

中國公路(2017年11期)2017-07-31 17:56:31

中國科技信息(2016年21期)2016-11-14 02:05:21

華人時刊(2016年19期)2016-04-05 07:55:59

南風窗(2015年11期)2015-09-10 07:22:44

現代企業文化(2015年1期)2015-02-28 18:58:36