立訊精密百億定增加碼汽車賽道,破蘋果“砍單”隱憂?

2023-04-26 23:42:42鮑有斌

新財富 2023年4期

鮑有斌

立訊系和奇瑞系達成深層戰略合作關系,助力立訊精密成為汽車Tier1。

立訊精密(002475)創始人王來春,恐怕是最傳奇的一位富士康打工妹。

王來春創業初期,立訊精密主要依靠富士康溢出的訂單生存。而其更大跨越,則得益于后期和蘋果(AAPL.O)直接牢牢綁定,營收也從百億元量級抬升至千億。

在蘋果助攻下,立訊精密和王來春的老東家工業富聯(601138,全稱為富士康工業互聯網股份有限公司)的業績差距快速縮小。2015年,工業富聯營收為2728億元,歸母凈利潤為144億元;立訊精密營收為101億元,歸母凈利潤為11億元,分別是工業富聯的3.7%、7.6%。2021年,立訊精密營收1539億元、歸母凈利潤70.7億元,相當于工業富聯(4396億元、200億元)的35%、35%。

由于具備更高的擴張速度和毛利率,其市值甚至一度遠遠反超工業富聯,2021年初,立訊精密市值約4000億元,而工業富聯僅2700億。如今,立訊精密跌至2200億元左右,而工業富聯則高漲至3500億元,二者市值倒轉。

在這一擴張進程中,外延并購切入蘋果產業鏈,定增募資快速做大產能,業務發展與資本運作相得益彰,為立訊精密快速發展插上了翅膀。2014年,其首次定增募資20億元,2016年再次定增46億元,2022年則再次拋出135億巨額定增方案。

高成長的風光背后,立訊精密隱憂不少。蘋果代工為立訊精密貢獻超7成營收,但這也是把“雙刃劍”,多年來立訊精密的資本支出處于高位,重資產模式較工業富聯的輕資產模式風險高出許多。蘋果對供應鏈管理異常嚴格,供應商稍有不慎,即可能遭遇“砍單”。業績和股價“雙殺”的歐菲光(002456)和歌爾股份(002241),即為前車之鑒。2023年1月4日,立訊精密同樣受到“砍單”傳聞影響,盤中股價一度封死在跌停板。這兩年多來,其市值已從高點蒸發了逾2000億元。

除了過于依賴蘋果,立訊精密的營收規模已跨過1500億元門檻,本應憑借規模優勢穩住毛利率,實際上,其這一指標卻不斷走低,從2014年的23.29%降至2021年的12.28%,7年足足少了11個百分點。

同時,根據立訊精密2022年度股票期權激勵計劃進行測算,其2024至2027年營收考核目標為年均增長11%,遠遠低于此前增速。

在營收增速預期和毛利率快速下降后,立訊精密估值會否出現變化?新一輪定增發行,又會否獲得市場認可?

頻頻收購,“咬”定蘋果

立訊精密創始人王來春,1967年出生于廣東汕頭,21歲成為富士康第一批工人,經多年打拼,做到管理崗位。1999年,32歲的王來春與二哥王來勝共同出資購買香港立訊有限公司(簡稱“立訊有限”),做起連接器代加工業務。

2004年,立訊精密的前身立訊精密工業(深圳)有限公司在深圳成立,注冊資本1000萬港元,為外商獨資企業,主要研發、生產、銷售各種電子連接器。

消費電子浪潮席卷全球,代工業龍頭富士康的業務量也隨之暴增,幸運的立訊精密順利搭上了這艘快船。2007至2009年,富士康都是立訊精密第一大客戶。2009年9月,立訊精密增資,富港電子投資4000萬元認購400萬股,成為第三大股東。富港電子實際控制人郭臺強,為鴻海集團(富士康母公司)創始人郭臺銘的胞弟。

2010年9月,立訊精密登陸A股,市值約50億元左右。經資本市場加持,其逐漸成為消費電子產業鏈中舉足輕重的玩家。

收購進入蘋果“朋友圈”

不知道王來春是否在創業初就將老東家作為趕超對象,如今,立訊精密至少在市值上一度超過了工業富聯。在這一趕超過程中,業務上,立訊精密與蘋果深度綁定,資本運作上,并購為其做大做強發揮了重要作用(表1)。

表1 :立訊精密切入蘋果產業鏈的進程

數據來源:新財富根據浙商證券、浦銀國際等研報整理

對相關資產的收購中,立訊精密并不一定尋求100%控制,而是以獲得簡單多數股權為目標,實現財務并表,擴大營收規模,其對昆山聯滔電子有限公司(簡稱“昆山聯滔”)、美特科技(蘇州)有限公司(簡稱“蘇州美特”)、日鎧電腦配件有限公司(簡稱“日鎧電腦”)的收購,皆是此模式。

2011年10月,庫克執掌蘋果,對供應鏈進行革新,分散代工產能。王來春機敏地捕捉到了這個重大機遇,通過收購進入了蘋果的“朋友圈”。

2011年,立訊精密以5.8億元收購昆山聯滔60%股權,以MacBook、iPad連接線切入蘋果供應體系,后續布局iPhone的Lightening電源線、轉接頭和聲學器件等多類產品。當年,其營收就大增153%,從10億元跳漲到25.6億元,大幅擺脫對富士康的依賴。2014年,立訊精密收購昆山聯滔剩余40%股權,轉為全資持有。

2016年,立訊精密通過昆山聯滔,以5.3億元收購蘇州美特51%股權,快速切入具有較高行業壁壘的聲學器件領域,成為微電聲領域的領先者。這為其代工AirPods打下了堅實的基礎。

AirPods是蘋果2016年9月推出的無線藍牙耳機,倍受消費者歡迎。每只AirPods體積僅為16.5mm×18.0mm×40.5mm,但內部容納了天線、電池、W1芯片、麥克風、紅外傳感器、加速度傳感器和降噪麥克風等多個電子元器件,結構極其復雜。

小小的耳機中裝入幾百個零件,組裝難度、工藝要求極高,這對代工廠是較大考驗。

早期,AirPods的組裝環節為英業達獨家包攬。此后,由于英業達產能限制,立訊精密進入供應鏈。蘋果在立訊開始生產AirPods時,派出工程師駐廠指導,雙方聯合研發推動了AirPods順利生產。

2017年12月初,庫克參觀立訊的昆山生產基地,團隊的激情和干勁讓其印象深刻。王來春則以“能與鳳凰同飛的必是俊鳥”來回應。

有立訊精密產能輔助,AirPods出貨量快速增長,2017-2019年分別達到1500萬、2800萬和6500萬臺左右。而立訊精密的整體良率、品質和交付保持極佳水準,得到蘋果高度認可,市場份額不斷擴大。

據估算,至2020年,立訊精密在普通版AirPods代工市場的份額達到60%-65%左右,降噪版AirPodsPro的份額則達到100%,遂成為AirPods最大代工廠。這推動其營收持續高增長。

2021年1月,立訊精密及全資子公司立訊精密有限公司分別以自有資金57.6億元和2.4億元,對日鎧電腦進行投資,直接及間接累計持有日鎧電腦50.013%股權,形成控股。日鎧電腦主要生產機殼結構件,后更名為立鎧精密科技(鹽城)有限公司(簡稱“立鎧精密”)。此次并購,幫助立訊精密深入蘋果筆記本等外觀件的供應鏈。

收購方法有講究

立訊精密雖然頻頻收購,但對風險控制較為謹慎。其截至2021年末的商譽規模為14億元,占總資產和凈資產的比例分別為1.2%、4%,可見其花錢較為“節制”。

此外,其分步收購的策略,也可以在實現增收的同時,平滑利潤波動的風險。

如在收購昆山聯滔時,立訊精密首先獲得其60%股權。2010年立訊精密歸母凈利潤1.16億元,昆山聯滔虧損1330萬元,若100%收購,則對立訊精密2011年利潤或有較大影響。到了2013年,立訊精密凈利潤為4.62億元,凈利率為10%;而昆山聯滔盈利1.36億元,對應15.2億元營收,凈利率近9%,和立訊精密相差不大,此時再完成全資收購,有效增厚了上市公司利潤。

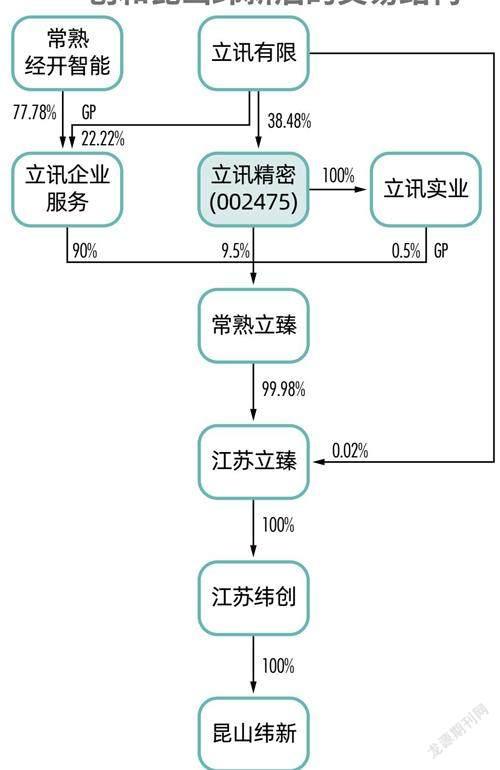

立訊精密收購江蘇緯創及其旗下的昆山緯新一例中,則出現了更為特殊的交易安排。

江蘇緯創的母公司?緯創資通股份有限公司(簡稱“緯創資通”,),是全球最大的ODM代工廠之一,自2013年開始打入蘋果iPhone5c代工供應鏈,與富士康、和碩同場競技。從過往訂單來看,緯創資通份額約占10%,偏向于中低端蘋果手機的組裝,利潤也很薄。收購江蘇緯創后,立訊精密進入iPhone代工供應鏈。

2020年7月,根據交易框架協議,立訊精密與立訊有限出資33億元,全資收購緯創資通在江蘇昆山的兩家蘋果手機裝配廠,包括江蘇緯創100%股權和昆山緯新21.88%股權(江蘇緯創持有昆山緯新另外78.12%的股權),由此取得蘋果手機代工業務。

這一交易的第一步,是國資、實控方、上市平臺共同搭建常熟立臻智造科技合伙企業(有限合伙,簡稱“常熟立臻”)。

常熟立臻的出資規模為60億元,由立訊精密的全資子公司?常熟立訊實業投資管理有限公司(簡稱“立訊實業”)擔任GP,出資0.3億元,占0.5%;立訊精密作為LP,出資5.7億元,占9.5%;而出資最多的LP為常熟立訊企業管理服務合伙企業(有限合伙,簡稱“立訊企業服務”),其出資54億元,占90%。

值得一提的是,立訊企業服務的GP為立訊有限,出資份額占比為22.22%,而其LP常熟經開智能,為常熟國資背景,出資份額占比為77.78%。

這意味著,這場60億元的出資方案里,若按各自比例來分攤,則常熟國資出資42億元,立訊有限(即實控人家族平臺)出資12億元;而立訊精密作為承接業務的上市平臺,與其子公司合計僅出資6億元,且因GP身份,掌控項目主導權。地方政府為了招徠優質項目落地,可謂誠意滿滿,而王來春家族為了上市平臺業績,支持力度也頗高。

第二步,是常熟立臻設立完成后,與立訊有限合資設立了立臻智造科技(江蘇)有限公司(簡稱“江蘇立臻”),其中,常熟立臻擬出資60億元,持股99.98%;立訊有限擬出資100萬元,持股0.02%。

最終,江蘇立臻以33億元,獲得江蘇緯創和昆山緯新100%股權(圖1)。該交易于2021年1月完成,江蘇緯創和昆山緯新也完成更名。

圖1 : 立訊精密和關聯方收購江蘇緯創和昆山緯新后的交易結構

資料來源:立訊精密公告,新財富整理

更為有趣的安排,是常熟立臻利潤的分配方案。各方約定如下:上年凈利潤不超過各合伙人實繳出資額總額(總出資額)3%(含3%)部分,按照出資比例劃分;上年凈利潤在總出資額的3%到5%(含5%)部分,1/3劃分給立訊企業服務,2/3劃分給立訊實業和立訊精密;上年凈利潤超過總出資額5%的部分,10%劃分給立訊企業服務,90%劃分給立訊實業和立訊精密。

立訊企業服務出資占9成,但當項目ROE(凈資產收益率)超過3%時,分攤利潤即向上市平臺轉移。

假設常熟立臻的利潤足夠多,立訊精密連同子公司立訊實業,以合計10%出資份額,可能獲得常熟立臻近九成利潤,相當于利潤端加了9倍杠桿。而如果常熟立臻遭遇虧損,則不再分配凈利潤,對立訊精密的利潤沒有絲毫影響。

在王來春家族的苦心安排下,立訊精密收購案后續若進展有利,則可增厚上市平臺利潤;若不利,則未占用上市平臺太多資源,影響有限。

蘋果貢獻絕大部分營收增量

通過收購,立訊精密不斷切入蘋果產業鏈,其收入也是5-6年就有新突破。2010年,立訊精密營收剛剛超過10億元,至2015年,營收上一個量級,達到101億元;2020年營收接近千億元,2021年營收已經達到1539億元,再上新臺階。2022年前三季度,立訊精密營收1453億元,同比增長79%,已經接近2021年總營收,機構預測其全年營收或超過2100億元。

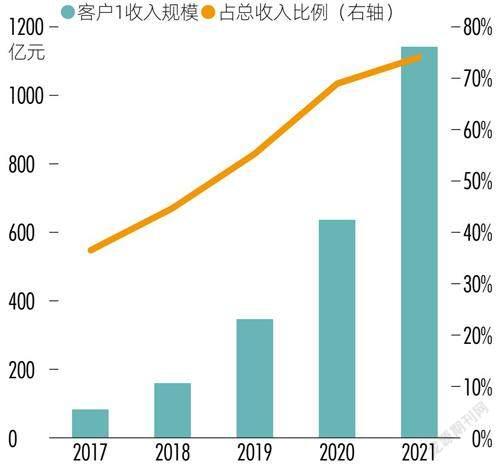

根據立訊精密財報,2017年至2021年,其來自“客戶1”的收入規模從83.5億元增加至1140億元,占總營收比重由不到37%,升至超過74%(圖2)。雖然立訊精密并未明確披露“客戶1”是誰,但其多年深耕蘋果供應鏈,該客戶應為蘋果。

圖2 :來自客戶1收入規模及占比

數據來源:立訊精密各年年報,新財富整理

2019年至2021年,蘋果代工為其貢獻的營收增量分別為186億元、292億元和502億元,占立訊精密各年份營收增量267億元、300億元和614億元的比例為70%、97%和82%。尤其是2020年,蘋果幾乎貢獻了立訊精密當年全部的營收增量,三年累計增收貢獻度為83%。

毛利潤“細賬”:蘋果若減少0.6%,立訊增加32%

2022年,消費電子領域出貨量整體疲軟,但根據業績預告,立訊精密當年歸母凈利潤在95.45億元至99億元之間,同比增長35%-40%,殊為不易。

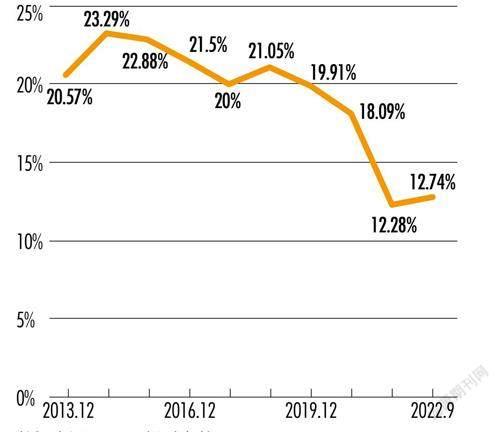

不過,從2010年上市至2022年,立訊精密營收增長213倍,同期歸母凈利潤僅增長83倍,遠低于收入漲幅,這和其毛利率下滑不無關系。

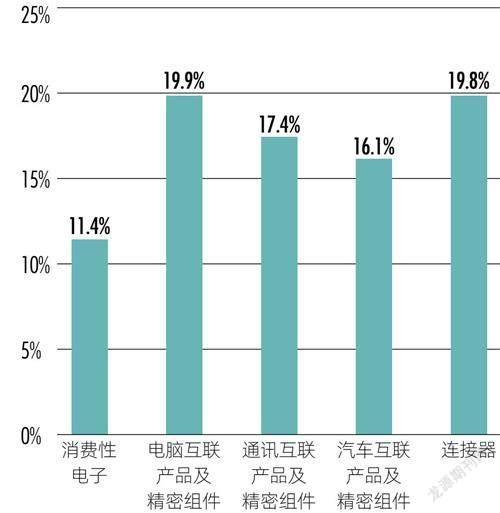

一般而言,規模優勢會帶來毛利率改善,立訊精密這一指標卻未能穩住,反而逐年走低(圖3)。2021年,其銷售毛利率為12.3%,比2020年少5.8個百分點,比巔峰時期(2014年的23.3%)少11個百分點,主因是占營收比例最高的消費電子板塊,毛利率從17.85%下降至11.36%,減少大約6.5個百分點(圖4)。

圖3 :立訊精密銷售毛利率變化

數據來源:Wind,新財富整理

圖4 :2021年立訊精密各產品毛利率

數據來源:Wind,新財富整理

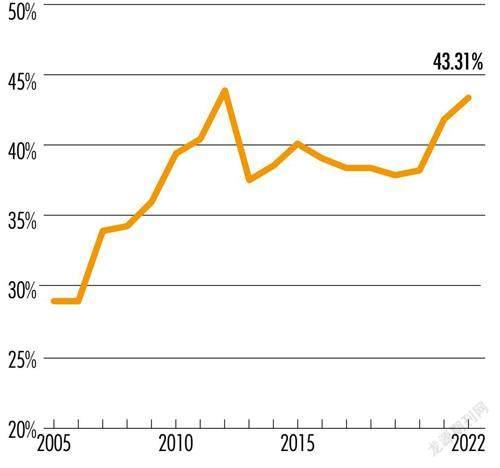

反觀其大客戶蘋果,2007年推出iPhone以后,毛利率從未低于30%,并在2012財年達到歷史新高43.87%;經歷2015-2019財年毛利率緩速下降后,2020財年微弱提升,2021、2022財年顯著提升,分別達到41.78%、43.31%,比2019財年分別增加4、5.5個百分點,這兩年也正是立訊精密毛利率下滑較為明顯的時期(圖5)。

圖5 :蘋果銷售毛利率變化

數據來源:Wind,新財富整理(注:蘋果財年非自然年度,截止時間為9月下旬)

我們做粗略估算,假設立訊精密2021年消費電子業務毛利率和2020年持平,則對應1193億元營收,該板塊毛利潤或為213億元,實際上,其毛利潤為153億元,整整“損失”了60億元。

立訊精密減少的60億元,若是因為讓利于蘋果,對蘋果2021財年毛利潤(9874億元)影響僅為0.6%,卻占立訊精密整體毛利潤(189億元)的32%。

蘋果2021財年毛利率(41.8%)大約比立訊精密(12.3%)多29.5個百分點,如果蘋果“手下留情”,供應商利潤將顯著增厚。

年收入從幾億元飛奔到超過1500億元,立訊精密因規模優勢,本應在供應鏈中“通吃”上下游,但實際情況并非如此。蘋果不僅擠占了供應商的毛利,財務管理上也能占到便宜。

2021年末,立訊精密應收賬款為316億元,同比暴漲129%。據其年報,“單位1”應收賬款規模大約179億元,占比56.4%,而2020年該客戶應收款僅40億元,占比10%(圖6)。這意味著,2021年,蘋果為立訊創造的營收同比增長了502億元,而同期應收款則增長了近140億元。

圖6 : 立訊精密單位1應收款規模及占比變化

數據來源:立訊精密各年年報,新財富整理

至2021年末,立訊精密應收賬款/票據達319.3億元,占總資產的26%。2022年三季度末,立訊精密存貨大約422億元,比2021年末增加一倍以上,占總資產的比例為35%;應收款和存貨合計747億元,占公司流動資產的比例超過70%,未來或有資產減值或計提風險。

截至2021年12月25日,蘋果存貨374億元,比立訊精密還少數十億,占總資產規模(24279億元)的比例為1.54%,其炙手可熱的產品基本不愁銷路,庫存壓力則基本在供應鏈上予以消化。蘋果應付賬款及票據規模為4736億元,比上年同期增加565億元,其中,立訊精密對蘋果多出來的140億元應收款,占其總增量比近1/4。

兩相對比,近兩年,蘋果對上游供應商既壓庫存(零部件),又壓款,自身毛利率提升明顯,而立訊精密則被迫承擔財務“壓榨”的后果。不過相對來說,立訊精密的應收款中,蘋果占比仍遠遠低于其為立訊創造的營收占比,看來其他的客戶付款積極性上更遜一籌。

定增募資護駕產能擴張,大規模固定資產成隱憂

立訊精密不斷追趕,如今營收、利潤規模已達工業富聯1/3水平。快速成長的背后,并購?產能擴張?定增募資?業績提升?資本支出的完整戰略互為犄角,環環相扣。

2010年至2022年前三季度,立訊精密的凈利潤規模約為337億元,同期,其經營現金流凈額累計為331億元,和凈利潤基本相當;上市后累計分紅31億元,分紅率為9.3%,可用于擴大再生產的彈藥還有306億元。

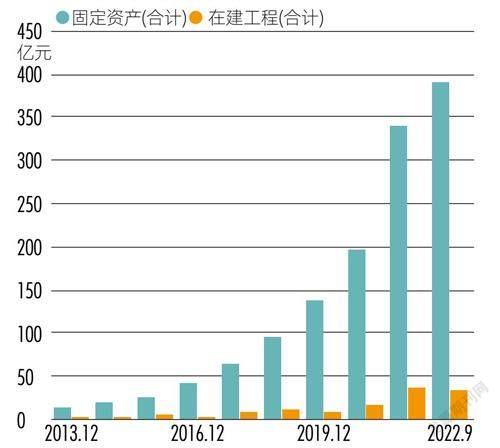

由于不斷擴充產能,立訊精密資本支出維持在高位。2010至2022年前三季度,其固定資產規模從1.3億元增加至391.1億元(圖7),凈增加約390億元,在建工程凈增加25.6億元,兩項合計增加414億元,未分配利潤不足以支持產能擴張。

圖7 : 立訊精密固定資產和在建工程規模變化

數據來源:Wind,新財富整理

擴大再生產的資金,只有從市場去拿。2010年至2022年前三季度,立訊精密凈籌資約387億元。截至2022年三季度末,其貨幣資金達241.4億元,加上交易性金融資產12.7億元,兩項合計254億元,可視為融資補充產能后的主要結余。

立訊精密的資金補充渠道還有借款。至2022年9月末,其短期借款214億元,長期借款116.5億元,合計330.5億元。因此,其資產負債率從2017年末的48.2%,增加至2022年9月末的66.3%(表2)。

表2 :立訊精密2016年至2022年現金流變化(單位:億元)

數據來源:Wind,新財富整理(注:2022年為前三季度)

大額債務讓立訊精密承受了較高利息負擔,2022年前三季度,其利息費用達7.2億元,甚至超過5.9億元的銷售費用。

從2015年開始,立訊精密購買固定資產力度逐年加大,新增產能不斷落地,支持其營收保持了較高增速,多年在50%以上。

另一方面,立訊精密固定資產規模越來越多,蘋果貢獻的營收占比越來越高,毛利率卻從2014年的歷史最高點逐年下滑,這和其“大干快上”的周期也較為契合。上了蘋果這艘巨輪,想要輕易下船并不那么容易。

庫克執掌蘋果后,供應鏈改革是其工作重點,而立訊精密通過并購切入,并用數百億固定資產投資和蘋果牢牢綁定。

截至2022年三季度末,立訊精密的固定資產和在建工程累計425.5億元,占總資產規模(1601億元)的比例約為26.6%,在果鏈公司中屬于“重資產”運營。這和老牌果鏈公司工業富聯有明顯差異,工業富聯的固定資產和在建工程總規模僅138億元,占總資產規模(2965億元)的比例僅有4.7%,屬于“輕資產”運營。

二者差異的原因,應和立訊精密不斷切入蘋果新產品線,需要不時增加新設備,而工業富聯聚焦于蘋果iPhone手機組裝有關。

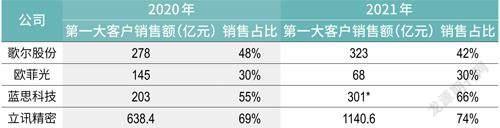

對單一客戶的依賴,藍思科技、立訊精密相對歐菲光、歌爾股份更為嚴重。2021年,藍思科技的最大客戶銷售占比同比提升11個百分點至66%,立訊精密提升5個百分點至74%,都超過50%(表3)。工業富聯年報中未披露前五大客戶銷售占比,但也指出沒有單一客戶銷售額超過50%的情形。

表3 :部分“果鏈”公司最大客戶銷售、占比情況

數據來源:各公司年報,新財富整理(藍思科技2021年年報中第一大客戶標明是蘋果)

假設發生極端情況,即蘋果同時對立訊精密、藍思科技和工業富聯全部“砍單”,則預計藍思科技、立訊精密的固定資產減值會十分慘重。

工業富聯2021年度歸母凈利潤為200億元,即便全部固定資產、在建工程報廢,也僅僅損失不到一年凈利潤,何況蘋果對其銷售占比不到50%。而立訊精密則需要好幾年利潤才能填滿。藍思科技至2022年前三季度的固定資產和在建工程合計363億元,是其2021年歸母凈利潤(20.7億元)大約17.5倍,更是難以承受巨額資產減值之痛。

足可借鑒的就是歐菲光,其2016年至2018年“固定資產+在建工程”規模從65.6億元大幅增至150億元。因蘋果“砍單”,其2019年到2021年末該項規模分別減至117.3億元、86億元、54.2億元(圖8)。

圖8 : 歐菲光固定資產和在建工程規模變化

數據來源:Wind,新財富整理

歐菲光2017年至2019年營收增速均在20%以上;失去蘋果訂單后,2020年至2022年前三季度營收增速分別為-7%、-53%和-37%,更合計巨虧78億元,2022年全年預虧41億元至52億元之間,其公告披露,“和特定客戶終止合作”依舊是重要原因之一。

被蘋果公司“砍一刀”的還有歌爾股份。歌爾股份于2022年11月8日公告披露,收到境外某大客戶通知,暫停生產其一款智能聲學整機產品,失去訂單或影響2022年收入33億元,推算該產品全年銷售額應在百億元以上。

2022年12月,歌爾股份對業績預告進行修正,凈利潤從40.6億元至47億元調整為17.1億元至21.4億元,相對上一年腰斬不止。主要原因即突發蘋果“砍單”,造成直接損失和資產減值損失約20億-24億元。和歐菲光巨虧相比,歌爾股份尚能盈利,但后續對業績影響或持續數年。

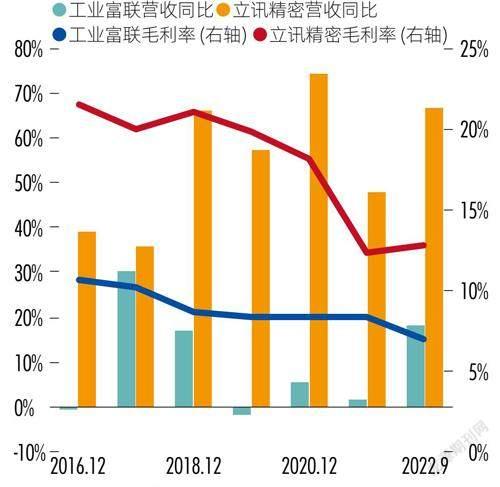

工業富聯卻是另一番景象,其上市后,固定資產和在建工程規模曾有所縮減,2021年、2022年固定資產投資明顯重新回暖(圖9)。其營收增速此前較低,2022年前三季度重回兩位數,和產能落地相匹配。工業富聯的毛利率也表現穩健,大部分年份均在8%-10%區間波動,相比其他為了獲取訂單而激進擴張的內地廠商,足見郭臺銘對業務發展節奏和資產收益的平衡程度較高(圖10)。

圖9 : 工業富聯固定資產和在建工程規模變化

數據來源:Wind,新財富整理

圖10 : 工業富聯營收同比和毛利率變化

數據來源:Wind,新財富整理

和工業富聯的營收增速一度陷入停滯相比,立訊精密的營收始終保持高速增長,此外,其毛利率也力壓工業富聯(圖11),因此,其在二級市場也獲得更高估值。截至2023年4月3日收市,立訊精密市值2178億元,市盈率(TTM)對比,立訊精密是24.8倍,比起工業富聯17.6倍,“貴”41%。

圖11 : 立訊精密、工業富聯毛利率和營收增長率對比

數據來源:Wind,新財富整理

庫克自2011年8月起接任蘋果CEO,迄今已有12年。其為銷售運營出身,對供應鏈管理較為嚴苛,將訂單分散給不同供應商,以減少生產端風險。蘋果“砍單”供應商容易,供應商卻極少能主動放棄訂單。

國內有多家果鏈公司遭蘋果“砍單”,但立訊精密卻可能會繼續擴充業務版圖。多方信息顯示,立訊精密有望接手歌爾股份失去的AirPodsPro2訂單,并成為AirPodsPro2獨家組裝廠商。立訊精密未來幾年營收穩了,但同時更加依賴蘋果,為了破解這一隱憂,募資轉型似乎在所難免。

第三次定增135億元,布局兩大賽道

立訊精密2022年2月拋出非公開發行股票預案,8月獲證監會受理,11月獲得證監會發行審核委通過,12月末獲得批文,不出意外應在2023年內完成發行。

本次定增募資135億元,將是立訊精密歷史上最大一筆再融資,且是前兩次定增募資之和(66.31億元)的兩倍以上。

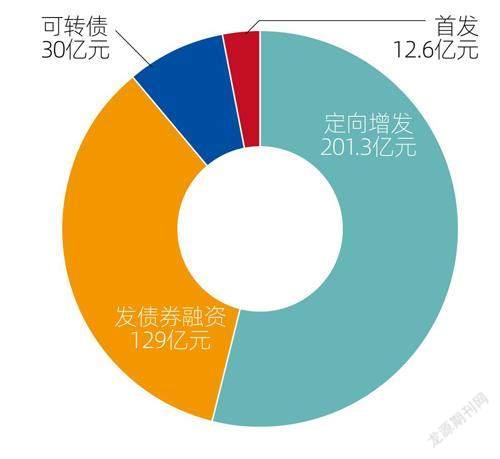

Wind顯示,立訊精密上市后的間接融資(按照增量負債計算)規模為333.81億元,總融資近572億元。本次定增若順利發行,其直接融資規模將抬升至約373億元,其中,定增募資201億元,占比約為54%(圖12)。

圖12 :立訊精密直接融資構成

數據來源:Wind,新財富整理(含2022年度135億元定增發行)

根據定增方案,立訊精密預計募資135億元,用于六個生產線建設(技術升級)項目,以及補充流動資金。這也將是立訊精密2010年9月IPO以來第三次定增。

從歷史上看,每次立訊精密定增,都是其業績再次騰飛的起點。

2014年10月,立訊精密上市后首次定增募資20.3億元,用于收購和項目增資。2015年,其營收增長39%,達到101.4億元,歸母凈利潤增長71%,達到10.8億元。

2016年10月,立訊精密再次定增募資46億元,用于擴產、升級和補充流動資金等。2017年,其營收增長66%至228.3億元,歸母凈利潤增長46%,達16.9億元。

此后,立訊精密增速絲毫沒有放緩,2018年至2021年,其營收年均增速61%,規模抬高至1500億元以上,歸母凈利潤70.7億元,分別較首次定增前(2014年)增長20倍和10倍。

根據計劃,立訊精密定增募集的135億元,分成兩大類用途:與消費電子有關的,占用資金額約66億元(假設項目4有一半用于消費電子),與汽車有關的,或達33.5億元,即產能提升耗資百億元,此外,還會補充流動資金35.5億元(表4)。

表4 :立訊精密135億元定增募投項目及其回報預測

資料來源 :公司公告,新財富整理

鞏固消費電子基本盤

按照產品收入構成,立訊精密的營收分別來自消費性電子、電腦互聯產品及精密組件、通訊互聯產品及精密組件、汽車互聯產品及精密組件和連接器,2022上半年,相關業務營收分別為699.5億元、44億元、36.4億元、21.1億元和18.6億元,分別占比為85.3%、5.4%、4.4%、2.6%和2.3%。

消費電子板塊是立訊精密業績基本盤,產品線較為豐富,核心工藝體現在連接器、線材線纜、機構件及射頻領域,具體產品包括各類天線、充電模組、聲學模組、5G模組等,從藍牙耳機到智能音箱,從5G路由到VR眼鏡,從視頻會議設備及各類高瓦數快充配件等,甚至布局了電子煙等領域。

本次定增募資用在消費電子端產能上的有66億元,占比近半,可繼續加固立訊精密基本盤的護城河。

根據IDC數據,2022年全球安卓手機預計出貨量10.35億臺,同比下滑8%,但蘋果手機出貨量預計為2.37億臺,同比略增0.5%,銷量依舊堅挺。2020-2022財年,蘋果營收分別是2745億、3658億和3943億美元,分別增長5.5%、33.3%和7.8%。世道日益艱難,但蘋果只是放緩,仍實現增長。

立訊精密近3/4營收來自蘋果,2022年前三季度,其營收大幅增長79%,未受蘋果增長大幅放緩影響,應和其收購日鎧電腦(即立鎧精密)多數股權財務并表有關。全球消費電子市場全面復蘇仍有待觀察,長期來看,立訊精密存在過度依賴單一客戶的經營風險,拓展更大業務版圖刻不容緩。

消費電子板塊是立訊精密基本盤,核心工藝體現在連接器、線材線纜、機構件及射頻領域,本次定增募資將獲超60億元投入,繼續鞏固。

角逐5萬億大市場,瞄準Tier1

立訊精密定增135億元的另一個發力點則是汽車。據中汽協數據顯示,我國汽車零部件銷售收入從2016年的3.46萬億元增長至2021年的4.9萬億元,前瞻產業研究院預估,2022年市場規模約5.3萬億元,2027年有望達到7.8萬億元。

2021年,汽車互聯產品以及精密組件在立訊精密的營收中占比僅有2.7%,而本次募資投向汽車相關項目大約33.5億元,占比提升至25%,顯示其加快布局汽車業務。

六大項目建設周期均為兩年,項目經濟效益評價差異也很明顯。各項目稅后內部收益率從14.56%到30.47%不等,相比之下,三個汽車項目的收益率普遍高過消費電子項目。

這背后是消費電子市場競爭較為充分,利潤較低,新能源汽車市場依舊處在高速增長階段,此時入局,投資收益率仍舊可觀。

作為制造業龍頭,立訊精密早在10年前就著手布局新能源汽車產業鏈。2012年,其收購福建源光電裝,進入汽車線束領域;2014年收購德國SUK,切入汽車精密塑膠件;2021年與國內車載激光雷達龍頭速騰聚創達成戰略合作,加快智能駕駛傳感器布局。

企查查顯示,速騰聚創至2022年11月已經進行過11輪融資,目前合作伙伴包括一汽紅旗、廣汽、比亞迪、極氪、威馬等,覆蓋超跑、轎跑、SUV和重卡等50+款車型。激光雷達是L3及以上自動駕駛的關鍵,市場規模爆發式增長。根據Yole數據,在車載激光雷達市場,法雷奧以28%全球份額排名第一,速騰聚創份額約10%,位居第二,立訊精密與速騰聚創戰略協同,其激光雷達相關業務也迎來發展機會。

2022年2月,立訊精密以11億港元收購匯聚科技(01729.HK)74.7%股權,進一步完善在通信、汽車等領域的互聯產品戰略布局。

內生和外延雙管齊下,立訊精密的汽車產品矩陣涵蓋線束、連接系統、新能源、智能網聯、智能駕艙以及智能制造等領域。

不過,目前汽車業務板塊占立訊精密收入的比例依舊較小。汽車互聯網產品及精密組件收入從2015年的8.4億元提升至2021年的41.4億元,占其總營收比例還僅有2.7%(圖13)。

圖13 : 立訊精密汽車互聯產品及精密組件規模和占比變化

數據來源:Wind,新財富整理

按照立訊精密設想,要成為汽車行業Tier1(一級供應商),還需補強與整車廠商的戰略合作一環。

2022年2月,立訊精密與奇瑞集團簽署《戰略合作框架協議》,擬與奇瑞新能源汽車共同組建合資公司(注冊資本16.67億元,立訊精密認繳30%,奇瑞認繳70%),專業從事新能源汽車ODM整車研發及制造,通過這一業務平臺,為立訊精密汽車核心零部件業務提供前沿的研發設計、量產平臺及出海口。

同時,立訊有限與奇瑞控股第一大股東?青島五道口新能源汽車產業基金企業(有限合伙,簡稱“青島五道口”)簽署《股權轉讓框架協議》,立訊有限以100.54億元購買青島五道口持有的奇瑞控股19.88%股權、奇瑞股份7.87%股權和奇瑞新能源6.24%股權。企查查顯示,立訊有限成為奇瑞控股第三大股東,王來春加入后者董事會。王來春家族以百億現金換取奇瑞系股權,也是在汽車行業的一次豪賭。

立訊系和奇瑞系深層次的股權投資關系,旨在全方位強化立訊精密的汽車業務戰略布局,成為Tier1領導廠商是其中長期目標。

立訊精密上市后股價大漲,王來春家族財富值一度超過千億元,投資者及員工利益也得到了妥善安排。

但成為Tier1過程較為漫長,估計需要花費三個五年(即15年)以上。在2021年股東大會上,王來春吐露心聲,汽車產業業績落地給公司帶來幫助,起碼要3-5年時間。

立訊精密目前僅有3%的產品進入全球行業的無人區,在王來春看來,未來20年要提高到30%,這也和Tier1進展息息相關。市場也有分析稱,立訊精密在汽車造車領域布局,還有可能為蘋果生產汽車提前做準備,若能得到新訂單,也意味著懸在立訊精密心頭上的“砍單”焦慮也能得以消除。

立訊精密創立于2004年,至今已有19年歷史,下一個15年,立訊精密若成為全球汽車Tier1,或再造一個新公司。

股價累計上漲3653%,機構能否踴躍參與新定增

立訊精密上市后融資與發展之所以順風順水,得益于王來春家族在整個過程中盡量安排好了投資人、員工及自身的利益。

長期看,A股果鏈公司整體漲幅喜人,投資者回報體驗較好。截至2022年12月31日,立訊精密股價相對發行價累計漲幅(后復權)為3653%。“果鏈”公司平均漲幅超過10倍,有14只“10倍股”,立訊精密漲幅在果鏈公司中排在第三位,次于聞泰科技(600745)和德賽電池(000049),分別漲115.6倍、71.5倍。

2020年10月末,立訊精密股價達到歷史高點63.52元/股時,累計漲幅為50倍。長期來看,其投資者收益頗豐,但不同輪次參與定增的機構,收益率也較為分化。

2014年10月,立訊精密完成首次定增,最終發行6547萬股,發行價31.02元/股,包括易方達、工銀瑞信在內7家基金公司以及安徽省投資集團共8家機構參與認購,多家機構由此躋身立訊精密前十大股東。除了嘉實基金小試身手,獲配售526.6萬元,其他機構斥資都超過2億元,平均投資金額大約2.54億元。

到2015年10月,該批定增股份上市流通時,立訊精密股價(2014年9月末至2015年10月末)累計漲幅大約48%。參與定增的機構賬面收益率,和同區間經歷了一輪大牛市的大盤指數漲幅(滬指漲42%)大致相當。若機構解禁后即賣出,超額收益率為6%。

2016年10月,立訊精密完成第二次定增,最終發行2.34億股,發行價19.65元/股,募集資金46億元。共有5家基金入局,安信、北信瑞豐、金鷹等三家基金斥資10億元以上認購,九泰基金和江信基金也認購超過1億元。值得注意的是,參與立訊精密首次定增的機構,沒有繼續認購。

到2017年10月,立訊精密第二次定增股份解禁時,其股價區間(2016年9月末至2017年10月末)漲幅接近84%,而滬指同期漲幅大約為13%,立訊精密超額收益率達71%,因此,本輪機構獲益遠超首輪定增機構。

和股價漲幅相對應的是公司業績。2015年、2017年,立訊精密營收增長39%、66%,歸母凈利潤增長71%、46%,而機構至解禁時賬面收益率分別為48%、84%,比營收增長高9個、18個百分點。高漲的業績支撐下,參與定增的機構得以高收益全身而退。

若其2022年度定增計劃于2023年完成,2024年解禁,按照股權激勵計劃,立訊精密2024年營收增長13.5%,則其2024年股價漲幅可能并不樂觀,參與定增的機構收益率或難以媲美前兩次。

立訊精密第三次定增,參照前兩次入場機構數量,如果引進10家機構,則其平均投資大約13.5億元,對機構實力也是考驗。是否能吸引戰略投資者入場(比如奇瑞控股,雙方互相持股),也成為市場看點之一。

2023年1月4日,受到蘋果將減產國內供應商三大產品線傳聞影響,果鏈公司全線下跌,立訊精密以跌停收盤,“逼迫”其于晚間緊急公告,傳聞不實。但過于依賴單一客戶,稍有風吹草動,資金迅速搶跑,也不無道理。

2022年,“果鏈”公司多數股價下跌,少數上漲,平均漲幅為-26.5%,跑輸大盤。其中,歌爾股份以69%跌幅領跌,歐菲光在上一年跌26%的基礎上再跌51%,立訊精密跌幅也有34%,對果鏈公司未來整體增長,市場似乎并不樂觀。

立訊精密IPO、2014年定增、2016年定增、2020年可轉債發行,主承銷商都是中信證券(600030),此次135億定增項目依舊由中信證券承銷,這對“券商一哥”的銷售能力也是考驗。

5年四度拋股權激勵,只錨定營收能否獲市場追捧

機構是否參與立訊精密135億元定增,立訊精密的成長性非常重要。要保持團隊的干勁,股權激勵同樣是王來春家族費心籌謀的一環,不僅包括激勵規模,還包括其實施條件。

2022年11月,立訊精密發布2022年股票期權激勵計劃,擬向3759名激勵對象授予1.72億份股票期權,按照12月30日收盤價31.75元/股測算,總價值近55億元。該力度超過以往。

立訊精密此前分別于2015年、2018年、2019年和2021年四度實施股權激勵計劃,分別是向1143人授予1000萬份股、向1870人授予9730萬份股、向263人授予1627萬份股、向1097人授予5242萬份股,四次合計1.76億股。相比之下,2022年方案,激勵人數多,股份數量也多。而2018年至2022年連續5年,除了2020年度外,其余年份立訊精密都拋出股權激勵計劃,這在上市公司中確實不多見。

立訊精密未來5年業績為考核指標或較為慷慨,核心業績指標是,2023-2027年營收分別不低于2300億元、2600億元、2900億元、3200億元和3500億元,即2024年后每年營收增量為300億元,測算2024年至2027年營收增長率分別為13%、11.5%、10.3%和9.4%。

2024年至2027年這4年,其平均營收增速大約為11%,剛剛超過兩位數。對照2017年至2021年這5年平均營收增速大約62%,參與股權激勵計劃的管理層和核心員工考核壓力大大降低。其此前四次股權激勵計劃中,只有2015年度業績考核目標為凈利潤增長率,2018年、2019年和2021年都只考核收入規模(表5)。

表5 :立訊精密歷次股權激勵主要考核業績目標

資料來源:公司歷年公告,新財富整理

2015年限制性股票激勵計劃中,立訊精密因設置掛鉤凈利潤目標,僅第一次成功解鎖412萬股,占41%。第二次和第三次解鎖因當年業績沒有達到目標而夭折。

或許正是由于將凈利潤作為主要業績考核的不確定性更高,立訊精密后四輪股權激勵都采用營收作為主考核目標。以2018年度激勵計劃為例,2018-2021年,其實際營收分別為328億元、571億元、856億元和1470億元,是原定收入目標的109%、163%、208%和313%。2022年前三季度,立訊精密實現營收1376億元,完成率就已經達到255%。除了2018年營收目標剛超過達標線,公司其余年份都是大勝。

至于2021年度股權激勵計劃,2021年、2022年營收目標已經達成,2023年至2025年營收,如果參照2022年表現,完成應該無太大懸念。換言之,2018年、2019年、2021年度的股權激勵計劃以收入為主要業績指標,較利潤考核更加穩妥,股權激勵得以順利完成,這對團隊士氣也是較大提升。

此前市場傳聞立訊精密要接過歌爾股份失去的蘋果訂單,二在汽車制造深度布局,為爭奪蘋果未來造車帶來的新訂單打下基礎,立訊精密營收增長應該有保證。但只追求營收,忽略利潤增長,在強調高質量發展的大背景下,能否獲得投資者青睞?

另一方面,立訊精密相對工業富聯,因增速更快,毛利率更高,而在二級市場估值更高。如果立訊精密營收增速滑落至10%左右,和工業富聯基本相當,其估值會否繼續下調?

實控人減持、分紅合計套現250億元

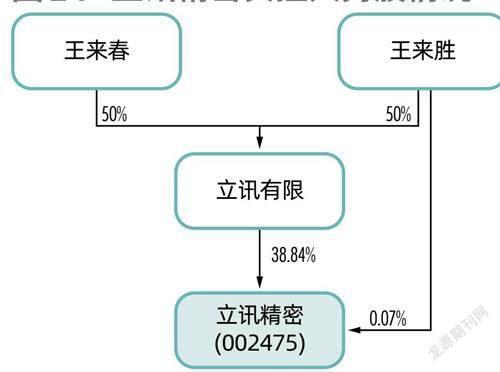

立訊精密的控股股東為立訊有限,均為中國香港籍的王來勝、王來春兄妹,分別擔任董事長兼總經理、副董事長。他們對財富的分配也非常均衡,各自持有立訊有限50%股權;兩人年薪也相同,為公司實際控制人及一致行動人。

立訊精密剛上市時,立訊有限持股66.7%,此后多輪減持,用于償還貸款、收購、購買資產、產業投資和支持立訊精密發展。

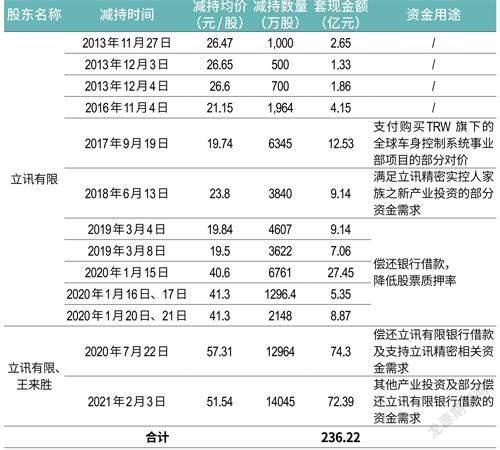

新財富經過統計,立訊有限以及王來春在立訊精密上市后,通過減持股份,累計套現金額超過236億元(表6)。2020年7月和2021年2月,立訊有限和王來勝兩次減持,合計套現金額或達146.7億元,占套現總額的62%。

表6 :立訊精密控股股東減持明細

數據來源:立訊精密公告、新財富整理(最近兩次減持股價為立訊精密公告當天收市價,套現金額則為預估)

新財富經過統計立訊精密歷年分紅股利以及大股東持股數量計算出,立訊有限上市后合計獲分紅金額大約14億元,加上減持套現,累計套現250億元,紙面財富已落袋為安。

從減持節奏看,立訊精密自2019年1月底至2021年1月底,股價連續大幅上漲,立訊有限2020年后連續減持,卡位非常精準。截至2023年2月20日,立訊精密股價31.3元/股,與2021年2月減持價格相比,已經大跌近四成。如果和2020年10月中旬盤中股價近64元/股相比,則慘遭腰斬,公司市值則蒸發超過2000億元左右。

另根據公告顯示,王來勝于2016年1月完成增持188萬股;以及2022年5月以大約2億元再次增持703萬股,增持均價28.45元/股。

截至2022年三季度末,立訊有限持股38.48%,此外,王來勝還直接持股不到0.1%(圖14),再無機構股東持股超過2%。

圖14 :立訊精密實控人持股情況

資料來源:Wind,新財富整理(截至2022年三季度末)

本次定增,如按照截至2023年3月3日前20個交易日立訊精密平均成交價31.52元作為參考,若以八折價格發行,則定增價格大約為25.22元/股,募資135億元需發行5.35億新股。當前公司總股本71.23億股,發行完成后,立訊有限如果不參與定增,持股占比降至35.66%,仍超過1/3,王氏兄妹牢牢掌握控制權。

Wind顯示,立訊有限向浦發銀行、招商銀行、平安銀行以及華能貴誠信托四家機構,累計質押股權中未解質的數量約10.766億股,占其持股近四成,相當于立訊精密總股本的15%。質押股權加權平均質押日參考價為32.04億元,如果按照50%比例置出現金,立訊有限也可套現173億元,如果加上現金分紅和出售股權所得,累計在手或超過400億元。

巨額資金在手,立訊有限在汽車業進行了戰略協同布局。除了百億入股奇瑞系,2017年,其收購ZF-TRW旗下全球車身控制系統;2022年2月,立訊有限參與速騰聚創新一輪戰略融資,深化雙方合作。此外,王來春的弟弟王來喜控股的立景創新,旗下廣州立景創新在攝像頭模組領域具有相當實力。

2022新財富500富人出爐時,王來勝、王來春兄妹以1348億元財富排在第13位,到年末二人財富雖縮水至800億元,仍處在國內頂級富豪圈,未來家族財富值增減,和汽車產業落地進展息息相關。