基于TOPSIS-灰色關聯的家電企業財務績效評價

2023-04-20 13:31:06李顯達

中國集體經濟 2023年12期

李顯達

摘要:家電公司發展至今,財務績效水平是每個家電公司關注的重點,本文以蘇泊爾為例,從獲利能力、發展能力、償付能力、營運能力四個方面選取12個指標,構建財務績效指標評價體系,運用TOPSIS-灰色關聯績效綜合評價方法,對蘇泊爾2016~2020年績效水平進行實證研究。結果證明,所建立的評價模型可以有效地對蘇泊爾公司績效水平進行判斷。

關鍵詞:TOPSIS法;績效評價;灰色關聯分析

一、引言

家電企業經過了幾十年的發展,已經從剛開始的“小作坊”模式,發展成為我國制造業的支柱產業之一,隨著諸多家電公司的上市,客觀評價公司的經營狀況和績效水平成為投資者所關心的問題。近年由于各種原因,我國經濟發展的腳步放緩,消費出現分級的現象。在家電行業市場中,高端產品市場開始擴大,中低端產品競爭日益激烈,家電行業快速整體增長的趨勢一去不復返,并且隨著小米等其他公司涉足家電行業,各大家電企業在消費節日呈現出反向競價廝殺的情況,可以說家電行業面臨的壓力巨大。

在巨大的壓力面前,良好的企業績效水平是企業的核心優勢之一,我們可以通過分析企業的績效水準來判斷其經營管理現狀。通過績效分析,能對企業戰略方向性和經營效率進行檢驗,并且能反映企業管理層面存在的問題,促進企業組織能力的提升,精準快速地聚焦企業優勢,強化企業競爭力。本文選擇蘇泊爾為案例公司,綜合運用TOPSIS-灰色關聯分析法對蘇泊爾2016~2020年的財務績效水平進行評價分析。

二、文獻綜述

財務績效評價目的是根據所披露的和可獲取的數據,分析公司的經營狀況,進而對公司目前的薄弱點提出相關建議。通過閱讀文獻發現,王慶華等(2013)采用DEA和EVA兩種方法對家電行業經營績效進行綜合評價,對分析結果進行比較,指出兩種方法的特點,為后續學者的研究提供了理論支持。龐錦平(2013)運用層次分析法得出指標權重,運用模糊綜合評價法、灰色關聯分析以及TOPSIS法簡歷綜合性能評價函數,并總結三種方法的特點。李守林(2018)通過TOPSIS法和灰色關聯分析法分別對物流企業創新績效進行分析,并提出一種新的綜合排名的辦法。張振剛(2020)以白色家電上市公司為例,運用BP神經網絡對其進行績效評價,并給出相關建議。

上述所提到的方法都已經相對成熟,本文選用TOPSIS-灰色關聯分析評價模型,并通過熵權法對指標進行賦權,在TOPSIS法判斷各方案與最優方案接近程度的基礎上,加入通過比較各數據列的幾何圖形相似程度來判斷其關聯度的因素,綜合兩種評價方法的優點,得出更加客觀合理的結果。

三、績效評價方法選擇以及具體步驟

(一)TOPSIS法

TOPSIS法英文全稱為Technique for Order Preference by Similarity to an Ideal Solution,譯為逼近理想解法。這種方法的中心思想是從多個方案中所挑選出每個因素的最優值與最劣值(由最優值組成的解被稱為正理想解,最劣值所組成的解被稱為負理想解),后計算出每個方案與正負理想解之間的歐氏距離,通過歐氏距離判斷每個方案的優劣并排序。其中距離正理想解最近同時又距離負理想解最遠的那一個方案即為最優方案,距離正理想解最遠又距離負理想解最近的方案為最劣方案。運用該法對家電企業進行績效評價時,可以從行業角度對行業中某一年的各企業績效進行橫向分析;也可以從單公司角度來進行研究,這種情況下可以收集某公司多年份的數據,來進行縱向分析。但是逼近理想解法對方案有略程度的判別依賴于各方案到理想解的歐氏距離,忽視了所構成函數圖形之間的相似度。即重視企業整體的績效水平排序,而忽略了影響績效的內部原因,所以在進行企業縱向分析是有所欠缺的,于是我們采用灰色關聯分析對其缺點進行彌補。

(二)灰色關聯分析法

灰色理論自從1982年被鄧聚龍教授提出,由于其需要信息量少,并且在信息量較少的情況下可以做出更為準確決策的特點,灰色理論在各行各業當中被廣泛使用。其中灰色理論中的灰色關聯分析,近年來被多名學者用于綜合評價研究。灰色理論中,將信息量充足并且所反映內容清晰明確的信息系統定義為白色系統,將信息為零且所反映內容完全無法判別的系統定義為黑色系統,將信息較少而且所反映內容不清晰的系統定義為灰色系統。其中灰色關聯分析,是通過選取一個目標方案,然后將其他方案與目標方案的函數曲線變化相似度進行對比來判斷各方案之間的關聯度。其中函數變化趨勢越相似則關聯度越高;函數變化趨勢越不相關,關聯度越低。對于上市企業來說,并不是所有的信息都會向市場披露,并且各個財務數據之間的關系并不呈現絕對線性關系,企業內部就是一個灰色系統。所以我們可以通過灰色關聯分析對企業各年的績效水平進行判別。

文章在基于數據的可操作性和數據真實性的基礎上,選取定量指標構建蘇泊爾績效指標評價體系。并且由于財務指標之間關系并非線性相關,呈現出非確定關系,灰色關聯分析適用于企業內部各指標績效表現的評價。在處理數據時,需要對指標進行賦權,故本文也利用了熵值法的思想。本文是要對所研究的蘇泊爾公司近年的績效進行評價,屬于單公司的整體層面與內部因素層面的縱向評價,所以TOPSIS法和灰色關聯分析可以充分發揮他們的優勢。故文章采用TOPSIS-灰色關聯分析構建評價模型,具體步驟將于下文介紹。

(三)具體步驟

設所選樣本年度為m,評價指標數量為n,原始數據所構的決策矩陣為X=(xij)m×n,xij為第i年下第j的指標的數據值,i∈(1,2…m),j∈(1,2…n)。

1.數據標準化處理。由于通過原始指標所構成的矩陣內,各個指標的計量單位不同,需要首先對各個指標數值進行無量綱化處理。其中數值分為三種屬性:效益型、成本型和適度型。效益型指標數值越大越好,成本型指標數值越小越好,適度性指標選取時擁有區間范圍,范圍內較優,超過該范圍較差。本文選擇的指標數據中,只包含效益型指標和成本型指標,故采用極差法作為數據標準化處理方式。

采用極差法作為數據標準化處理方式,處理后的矩陣為Y=(yij)m×n

yij=■;yij=■

(i=1,2,…,m;j=1,2,…,n)

2.采用熵權法確定各指標權重w:W=(w1,w2…wn)

3.將標準化后的矩陣Y=(yij)m×n加權得Z=(zij)m×n。其中zij=w·yij

4.確定正理想解Z+和負理想解Z-

Z+=(z■■,z■■…z■■)=max zij=w;

Z-=(z■■,z■■…z■■)=min zij=0

5.計算各方案到正理想解Z+和負理想解Z-的歐氏距離d■■、d■■

d■■=■;d■■=■

6.計算各方案到正理想解Z+和負理想解Z-的灰色關聯矩陣R+=(r■■)m×n、R-=(r■■)m×n

r■■=■;

r■■=■;

其中λ為分辨系數,一般情況下λ∈(0,1),文中λ取0.5。

7.計算各方案到正理想解Z+和負理想解Z-的灰色關聯系數r■■、r■■

r■■=■■r■■;r■■=■■r■■

8.對歐氏距離d■■和d■■和灰色關聯系數r■■和ri進行無量綱化處理得D■■、D■■、R■■和R■■

D■■=■;D■■=■;R■■=■;R■■=■(i=1,2,…,m)

9.求綜合反映了方案同正負理想值的貼近度S■■與S■■

S■■=αD■■+βR■■;S■■=αD■■+βR■■

上述參數α、β有如下特性,α+β=1,且α、β∈(0,1)。本文中α和β的取值根據一般情況下經驗均取0.5。

10.計算績效評價相對貼近度Q■■

Q■■=■

方案對應的綜合貼近度Q■■越大的情況下,方案越優秀;所對應的綜合貼近度Q■■越小,方案越差。

四、實證研究

本文選取蘇泊爾公司2016~2020年的相關財務與非財務數據,利用企業獲利能力、企業發展能力、企業償債能力以及企業營運能力組成的四個方面共計12個二級指標所構成的財務績效指標評價體系,對公司績效進行評價,評價模型為TOPSIS-灰色關聯分析模型,通過Matlab軟件計算實現。

(一)指標選定

本文考慮到數據的可操作性,從獲利能力、發展能力、償付能力和營運能力四個方面選取12個指標構建指標體系如下,進而對蘇泊爾公司進行財務績效評價研究。

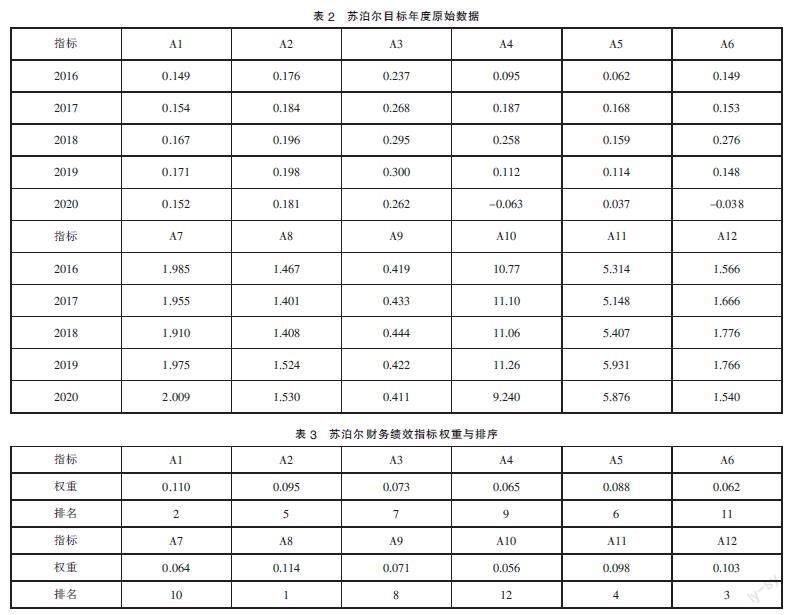

蘇泊爾2016~2020年財務績效指標體系原始數據如表2所示。

(二)財務績效評價過程

基于TOPSIS-灰色關聯法對蘇泊爾進行財務績效評價,首先運用熵權法確定指標權重,如表3所示。

我們可以看到各指標的指標權重分布較為均勻,相互差值不大。其中速動比率(A8),資產凈利潤率(A1),總資產周轉率(A12)以及存貨周轉率(A11)位列指標權重占比前四名,這反映了蘇泊爾的績效水平受以上四項指標的影響較大,這也與家電企業的行業背景有關。

取得權重后,由步驟(4)可得指標的正負理想解,然后可以通過計算得到各年到正負理想解的歐氏距離d■■、d■■:

d■■=(0.22,0.20,0.16,0.62,0.21);d■■=(0.12,0.15,0.22,0.26,0.18)

根據上述所得結果,由步驟(6)可知各方案到正理想解Z+和負理想解Z-的灰色關聯矩陣R+與R-,可計算得到各年與正負理想解的灰色關聯度r■■、r■■:

r■■=(0.55,0.61,0.75,0.85,0.62);r■■=(0.73,0.66,0.58,0.47,0.73)

分別對各年到正負理想解的歐氏距離d■■和d■■以及各年與正負理想解的灰色關聯度r■■、r■■進行無量綱化處理得:

D■■=(1.00,0.90,0.71,0.27,0.94);D■■=(0.44,0.56,0.84,1.00,0.67)

R■■=(0.65,0.72,0.89,1.00,0.73);R■■=(0.99,0.89,0.80,0.64,1.00)

根據上述所得,計算綜合反映了方案同正負理想值的貼近度S■■與S■■:

S■■=(0.54,0.64,0.86,1.00,0.71);S■■=(1.00,0.90,0.75,0.46,0.97)

最后根據貼近度S■■與S■■計算績效評價相對貼近度Q■■:

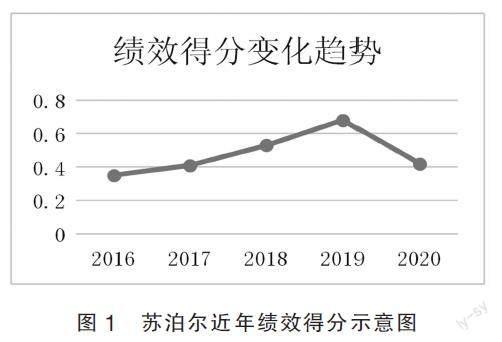

Q■■=(0.35,0.41,0.53,0.68,0.42)

其中績效得分Q■■越高,則代表績效越好,公司財務績效水平越高。故我們將蘇泊爾2016~2020年的績效得分從大到小排序得:2019>2018>2017>2020>2016。

將績效評價相對貼近度Q■■構圖使蘇泊爾2016~2020年的績效得分可以更直觀地展現出來,如圖1所示。

從圖1中我們可以清晰地看出,蘇泊爾2016~2020年期間整體水平上的績效得分變動先上升后下降,并且具體變化趨勢呈現為略顯傾斜的倒“V”型。就2016~2020年的績效得分情況來說,蘇泊爾2019年的績效得分情況處于第一位,并且從2016年至2019年這段時間績效得分呈現出持續上升的情況;但是2020年蘇泊爾的績效得分情況出現了大的變動,相較于2019年,2020年的績效得分出現了大幅度下降,主要原因為疫情對市場產生了較大的沖擊。

五、結語

隨著經濟發展,越來越多的公司上市,如何判斷公司的經營情況就成了人們需要考慮的問題,其中財務績效是判斷一個公司經營情況好壞的最直觀的反應方式。

本文選擇蘇泊爾2016~2020年的財務指標作為研究樣本,構建財務績效指標評價體系,運用熵權法對指標進行賦權,綜合TOPSIS法和灰色關聯分析兩種方法的優點,基于TOPSIS-灰色關聯法對蘇泊爾目標年度財務績效評價。結果顯示該法可以客觀準確地反應蘇泊爾在2016~2019年的財務績效水平。這代表本文所提出的績效評價方法可以作為投資人或其他利益相關者對公司進行評價的工具,幫助人們判斷目標公司的投資價值與發展水平。

參考文獻:

[1]王慶華,馮靜雯.DEA與EVA用于企業績效評價的比較研究[J].商業會計,2013(18):51-53.

[2]龐錦平,陳永亮,劉譜,潘高星.立式磨床橫梁結構優選設計比較研究——基于模糊綜合評價法、TOPSIS法和灰色關聯分析法[J].工程設計學報,2013,20(02):89-96.

[3]李守林,趙瑞,陳麗華.基于灰色關聯分析和TOPSIS的物流企業創新績效評價[J].工業技術經濟,2018,37(04):12-21.

[4]張振剛,謝孟鑫,林丹.基于BP神經網的我國制造業企業績效評價體系——以上市白色家電制造企業為例[J].科技管理研究,2020,40(15):217-223.

(作者單位:河北工程大學管理工程與商學院)

猜你喜歡

文理導航·教育研究與實踐(2016年12期)2017-01-11 22:40:44

合作經濟與科技(2017年2期)2017-01-03 21:53:39

經濟研究導刊(2016年24期)2016-12-12 16:01:50

農業與技術(2016年19期)2016-12-12 03:24:52

時代金融(2016年30期)2016-12-05 19:01:53

現代教育技術(2016年4期)2016-12-01 05:51:49

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

中國工程咨詢(2015年5期)2015-02-16 05:35:26

江蘇衛生事業管理(2013年5期)2013-03-11 17:01:59